- 更新日 : 2026年2月5日

給与支払報告書とは?総括表・個人別明細書の書き方徹底ガイド【テンプレート付き】

給与支払報告書と総括表は、住民税を計算するために、会社から各従業員の住む市区町村へ提出するものです。

ここでは給与支払報告書と総括表の書き方を項目ごとに紹介するとともに、給与支払報告書を市区町村へ提出しなかった場合、会社はどのようなペナルティを受けることになるのかもあわせて解説します。

※こちらの記事では、給与所得の源泉徴収票の書き方をご紹介しております。最新の情報は各市区町村の該当ページをご確認ください。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

給与支払報告書とは?

給与支払報告書は、事業者が従業員の住民税を算定するために市区町村へ提出する法定書類です。年末調整の手続きが完了した後、前年の給与支払額や控除額などの情報を報告することで、市区町村はこの内容をもとに従業員の住民税額を決定します。

給与支払報告書の対象者

給与支払報告書の提出対象となるのは、前年中に給与を支払ったすべての従業員です。雇用形態は問わず、正社員はもちろん、パートタイマーやアルバイト、役員も含まれます。

年の途中で退職した従業員についても、原則として提出が必要です。ただし、前年中に退職した従業員で給与支払総額が30万円以下の場合は、提出を省略できます。

給与支払報告書の提出先

給与支払報告書の提出先は、従業員の住んでいる居住地によって異なります。在職中の従業員の場合、提出する年の1月1日時点で従業員が居住する市区町村へそれぞれ提出します。

一方、退職者の場合は退職時点で居住していた市区町村が提出先となります。たとえば東京都内の会社に勤める従業員が神奈川県に住んでいる場合、神奈川県の市区町村へ提出することになります。

給与支払報告書の提出期限

給与支払報告書の提出期限は、毎年1月31日までと定められています。31日が土曜日や日曜日、祝日と重なった場合は、翌営業日(翌開庁日)が期限となります。この提出は地方税法で定められた法定義務であり、提出を怠ると1年以下の拘禁刑または50万円以下の罰金の対象となる可能性があります。

また、期限に遅れると従業員の住民税の分割回数が減少する可能性もあるため、期限を厳守することが大切です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

給与支払報告書として提出する書類

給与支払報告書として提出する書類は、通常は以下の2種類です。

- 個人別明細書

- 総括表

ただし、特別徴収が認められる場合には普通徴収切替理由書も必要です。それぞれ、詳しく見ていきましょう。

個人別明細書

個人別明細書は従業員一人につき1枚作成する書類です。源泉徴収票とほぼ同じ内容を記載し、従業員の個人情報や給与支払額、各種控除額などの詳細情報を記入します。

記載する主な項目は従業員の氏名、住所、生年月日、個人番号(マイナンバー)、給与額、社会保険料の控除額などです。なお、受給者に交付する源泉徴収票にはマイナンバーの記載は不要です。

総括表

総括表は個人別明細書をまとめるための表紙的な役割を持つ書類のことです。作成対象となる従業員が居住する市区町村ごとに1枚ずつ作成し、給与支払者である会社の情報や記載内容の問い合わせ先、提出する個人別明細書の人数や、特別徴収対象者数、普通徴収切替理由書に記入した人数、報告人員の合計人数などを記載します。

各市区町村から専用の総括表が、通常は12月中に送られてきます。送られてきた専用の総括表を使うのがよいでしょう。

普通徴収切替理由書

普通徴収切替理由書は、特別徴収(給与からの天引き)ではなく普通徴収(従業員が個別に納付)に切り替える場合に必要な書類です。

以下の場合に提出が必要になります。

- 総従業員数が2名以下の場合

- 他の事業所で特別徴収をしている場合(乙欄を使用している)

- 給与が少額で特別徴収ができない場合

- 給与の支払いが不定期な場合

- 退職予定者や休職者の場合

なお、eLTAXや光ディスク等で電子申告を行う場合は、普通徴収切替理由書の提出は不要ですが、個人別明細書の摘要欄に該当する理由の符号を記載する必要があります。

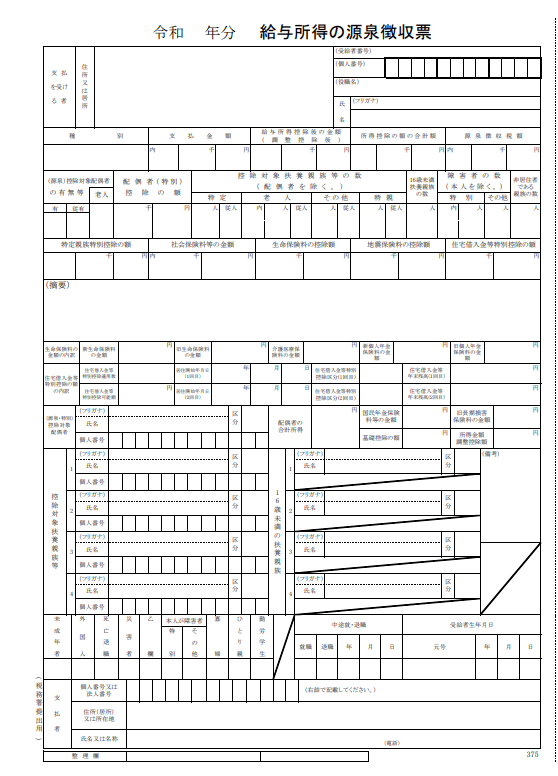

給与支払報告書・個人別明細書の書き方

給与支払報告書に記入する内容は、源泉徴収票と同じです。

手書きで作成する場合は、給与支払報告書(市区町村提出用1部)と源泉徴収票(税務署提出用1部と受給者交付用1部)が3枚複写になった用紙を使用することで、1度に3部を作成することが可能です。

税務署へ提出を要しない従業員の場合は、市区町村提出用の給与支払報告書と従業員に交付する受給者交付用の源泉徴収票の2枚を作成します。

前々年における給与所得の源泉徴収票の提出枚数が100枚以上(改正前:1,000枚以上)であるときは、eLTAX、クラウド、光ディスク等で提出する必要があります。

引用:給与支払報告書(総括表・個人別明細書・普通徴収切替理由書)|港区、「令和7年度(令和6年分)給与支払報告書(個人明細表)」

令和7年12月の法改正により、基礎控除額や給与所得控除の見直し(住民税では基礎控除の見直しはなし)が行われ、特定親族特別控除が新設されています。

源泉徴収票についても記載項目に変更があるため、あわせてみていきましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、「令和7年度 税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

引用:F1-1 給与所得の源泉徴収票(同合計表)|国税庁、「【手書用】令和 年分 給与所得の源泉徴収票(令和7年12月以後用)」

給与支払報告書は原則として、1月末日までに市区町村へ提出しなければなりません。

たとえば東京都港区に本社がある会社に、港区、豊島区、北区、新宿区、町田市、川越市、さいたま市、川崎市に住む社員が勤務している場合、それぞれの市区町村へ給与支払報告書と総括表を提出することになります。

今回は港区の社員の給与支払報告書を作成することとして、書き方を解説していきます。

年末調整時に従業員に配付した次の3点を確認しながら作業を進めます。

それでは実際に給与支払報告書に記入する項目を1つずつ見ていきましょう。

【支払いを受ける者】

従業員の住所や氏名を記入します。対象となる年の翌年の1月1日現在の住所を記入します。

受給者番号や役職名がなければ空欄のまま提出しますが、受給者のマイナンバーを記載してください。ただし、受給者(従業員)に交付する源泉徴収票にはマイナンバーの記載は不要です。

【種別】

俸給、給料、賞与などのように給与等の種別を記入します。

【支払金額】

その年に確定した給与支払総額を記入します。対象となる年の1月1日から12月31日までの1年間に確定した給与支払総額を記入することになります。

【給与所得控除後の金額(調整控除後)】

支払金額を、「令和7年分年末調整のしかた」にある「年末調整等のための給与所得控除後の給与等の金額の表」に当てはめ、記入すべき金額を求めます。

たとえば給与収入が683万5千円の場合は、給与等の金額660万円以上850万円未満に該当します。

給与等の金額が660万円以上850万円未満の場合の給与所得控除後の金額は、給与等の金額に90%を掛けた後、110万円を差し引くことによって求めることができるため、683万5千円×90%-110万円=5,051,500円となります。

なお、所得金額調整控除の適用がある場合には、所得金額調整控除の額を控除した後の金額を記載します。

年末調整をしない場合は空欄のまま提出します。

【所得控除の額の合計額】

社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、ひとり親控除、寡婦控除、勤労学生控除、配偶者控除(または配偶者特別控除)、扶養控除、基礎控除の合計額を記入します。

令和7年度12月の法改正により、新たに特定親族特別控除が創設されています。対象になる従業員がいる場合には特定親族特別控除の金額を含める必要があるので注意しましょう。

ただし、年末調整をしない場合は空欄のまま提出します。

【源泉徴収税額】

年末調整後に確定した「源泉所得税及び復興特別所得税の合計額」を記入します。年末調整をしない場合やできない場合は、徴収すべき金額(その会社に在籍していた間に給与や賞与から天引きした所得税の合計額)を記入します。

【(源泉)控除対象配偶者の有無等】

年末調整を受ける場合で控除対象配偶者がいる場合は、「有」に〇をします。配偶者がいたとしても控除対象配偶者がいない場合は、何も記載しません。配偶者控除を受けた配偶者が70歳以上の場合は、老人欄に〇をします。

年末調整をしない場合は、源泉控除対象配偶者がいるときに〇をします。

【配偶者(特別)控除の額】

従業員から提出を受けた「給与所得者の配偶者等控除申請書」をもとに、配偶者特別控除額を記入します。年末調整をしない場合は記入不要です。

【控除対象扶養親族の数(配偶者を除く)】

特定扶養親族や老人扶養親族、その他扶養親族の人数を記入します。

「特定」の欄:

自社が主たる給与等の支払者となるときは、控除した特定扶養親族の数を左側の欄に記入します。右側の欄は、従たる給与等の支払者が人数を記入する欄です。

「老人」の欄:

老人扶養親族がいる場合に記入します。真中の欄には、自社が主たる給与等の支払者となるときに控除した老人扶養親族の数を記入し、左側の欄には、受給者(従業員)やその配偶者の同居している直系尊属人数を記入します。右側の欄は、従たる給与等の支払者が人数を記入する欄です。

「その他」の欄:

特定扶養親族や老人扶養親族以外の控除対象扶養親族がいる場合に、「特定」の欄と同様の記載方法で記入します。

「特親」の欄(法改正により新しく設けられた欄):

特定親族がいる場合に、 主たる給与等において、年末調整を行っている場合で、特定親族がいる場合には、「特定」の欄と同様の記載方法で記入します。

【16歳未満扶養親族の数】

扶養親族のうち、16歳未満の扶養親族の人数を記入します。

【障害者の数(本人を除く)】

「点線の右側」には、同一生計配偶者や扶養親族が特別障害者である場合はその人数を、「点線の左側」には、そのうち同居を常としている人の人数を記入します。「その他」の欄は、特別障害者以外の障害者の人数を記入する欄です。

【非居住者である親族の数】

源泉控除対象配偶者、控除対象配偶者、配偶者特別控除の対象となる配偶者、扶養控除の対象となる扶養親族のうち、非居住者がいる場合に人数を記入します。16歳未満の扶養親族のうち、国内に住所を持たない人がいる場合も、その人数に含めます。

【社会保険料等の金額】

給与から天引きされた社会保険料の総額と、「給与所得者の保険料控除申告書」で申告した社会保険料と小規模企業共済掛金の額を、合算した金額を記入します。

【生命保険料の控除額】

従業員から提出を受けた「給与所得者の保険料控除申告書」をもとに記入します。年末調整をしない場合は記入不要です。

【地震保険料の控除額】

従業員から提出を受けた「給与所得者の保険料控除申告書」をもとに記入します。年末調整をしない場合は記入不要です。

【住宅借入金等特別控除の額】

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」をもとに記入します。年末調整をしない場合は記入不要です。

【摘要】

控除対象扶養親族や16歳未満の扶養親族が5人以上いる場合、5人目からの控除対象扶養親族や16歳未満の扶養親族の氏名を記入します。16歳未満の扶養親族は年少扶養親族であることがわかるように「名前(年少)」と記入します。

扶養親族が5人以上いる場合のマイナンバーの記入欄がありますので、5人目以降については、マイナンバーの前に括弧書きの数字を付けるなどして「(摘要)」の欄に記入し、氏名との対応関係がわかるようにしておきます。

控除対象扶養親族が非居住者である場合は、氏名の後に控除対象扶養親族の区分に応じた番号を、16歳未満の扶養親族が国内に住所を持たない場合には、「名前(非居住者)」と記入する必要があります。

受給者が前職分の情報と合算して年末調整をした場合は、支払者の所在地や名称、退職年月日、前職分の給与等の額と徴収した所得税と復興特別所得税の合計額、給与等から控除した社会保険料の金額を記入します。

住宅借入金等特別控除の適用数が3以上ある場合は、3回目以降は「(適用)」の欄に居住開始年月日、住宅借入金等特別控除区分、住宅借入金等年末残高を記入します。

その他摘要欄について記載すべき項目については、「給与所得の源泉徴収票等の法定調書の作成と提出の手引き」で確認してください。

【生命保険料の金額の内訳】

・新生命保険料の金額、旧生命保険料の金額欄

対象となる年に支払った一般の生命保険料のうち平成24年1月1日より後に契約したものは「新生命保険料の金額」に、それ以前に締結した契約によるものは「旧生命保険料の金額」に記入します。

・介護医療保険料の金額欄

対象となる年に支払った介護医療保険料の金額を記入します。

・新個人年金保険料の金額、旧個人年金保険料の金額欄

対象となる年に支払った個人年金保険料のうち平成24年1月1日より後に契約したものは「新個人年金保険料の金額」に、それ以前に締結した契約によるものを「旧個人年金保険料の金額」に記入します。

いずれも従業員から提出を受けた「給与所得者の保険料控除申告書」をもとに、それぞれの金額を記入します。

【住宅借入金等特別控除の額の内訳】

「給与所得者の住宅借入金等特別控除申告書」をもとに適用数、居住開始年月日、住宅借入金等特別控除区分、住宅借入金等年末残高などを記入します。住宅借入金等特別控除区分には、「住・認・増・震」等を記入します。

なお、適用数が2以上ある場合にはその住宅の取得ごとに1回目、2回目と分けて居住年月日や残高を記載し、適用数が3回目以降については(摘要)欄に記入します。

年末調整で控除しきれない住宅借入金等特別控除の金額がある場合には、「住宅借入金等特別控除可能額」の欄に記入するのを忘れないようにしましょう。

【国民年金保険料等の金額】

社会保険料控除の適用を受けた国民年金保険料等の金額を記入します。

【旧長期損害保険料の金額】

地震保険料の控除額のうち、平成18年12月31日までに締結したものがある場合に記入します。

【基礎控除の額】

給与所得者の基礎控除申告書から転記して記入します(基礎控除が適用されない場合には「0」と記入)。基礎控除額は法改正により見直しが行われていますので、注意しましょう。

【所得金額調整控除額】

所得金額調整控除額の適用がある場合には記入します。

【(源泉・特別)控除対象配偶者、控除対象扶養親族】

控除対象配偶者(年末調整を行わなかった場合は源泉控除対象配偶者)や配偶者特別控除の対象となる配偶者、扶養控除の対象となる扶養親族の氏名及びマイナンバーを記入します。非居住者の場合には、区分欄に〇を記入します。

【配偶者の合計所得】

配偶者控除または配偶者特別控除の適用を受けた場合は、対象となる年の配偶者の合計所得金額を記入します。

【16歳未満の扶養親族】

16歳未満の扶養親族の氏名を記入し、その者が国内に住所を有しない場合には区分欄に〇を記入します。所得税の法定調書では、住民税と異なり、マイナンバーの記入は不要となっています。

住民税の給与支払報告書では、16歳未満の扶養親族にマイナンバーを記入する必要がありますので注意しましょう。

なお、右の欄には控除対象扶養家族が5人以上いる場合のマイナンバーを記載します。

【未成年から勤労学生までの各欄】

各欄について、その受給者について該当する場合があれば〇をします。

・未成年者

受給者本人が未成年の場合、〇を記入します。

・外国人

受給者本人が外国人の場合、〇を記入します。

・死亡退職

死亡で退職した場合、〇を記入します。

・災害者

受給者本人が災害によって所得税と復興特別所得税の免除を受けた場合、〇を記入します。災害者に該当する場合は、摘要欄へ徴収猶予税額を記入します。

・乙欄

従業員が複数の会社で勤務している場合において、他の会社で年末調整を受けている場合は乙欄に〇をします。

・本人が障害者

受給者本人が特別障害者に該当する場合は「特別」に、特別障害者ではない場合は「その他」に〇を記入します。

・寡婦、ひとり親

受給者本人が寡婦控除を受けた場合は「寡婦」に〇を記入し、ひとり親控除を受けた場合は「ひとり親」に〇を記入します。

・勤労学生

受給者本人が勤労学生控除を受けた場合、〇を記入します。

【中途就・退職】

新卒で4月から入社したとしても、所得税や住民税の区切りは1月1日から12月31日となるため、中途就職扱いとなる点で注意が必要です。

就職前に受給した1月から3月までのアルバイトの給与などは、前職分として摘要欄に記入します。

【受給者生年月日】

受給者本人の生年月日を記入します。

【支払者】

従業員に給与を支払った会社の名称と住所、電話番号を記入します。

支払者のマイナンバーや法人番号も記載します。

参考:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引|国税庁、「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

給与支払報告書・総括表の書き方

総括表は、給与支払報告書を市区町村へ提出する際に表紙として添付する書類です。

提出時期は給与支払報告書と同じく1月末日となっています。

原則として市区町村から送付される総括表に記入して返送するものであるため、統一フォーマットではなく市区町村によって様式が異なり、記入する項目や書き方に多少の違いがあります。

総括表も給与支払報告書と同じく、港区を例に挙げて解説していきます。

引用:給与支払報告書(総括表・個人別明細書・普通徴収切替理由書)|港区、「令和7年度(令和6年分)給与支払報告書(総括表)」

【給与の支払期間】

前年度の支払期間を記入します。令和8年度(令和7年分)の場合の書き方は、「令和7年1月分から12月分まで」となります。

【給与支払者の個人番号又は法人番号・給与支払者の氏又は名称・所得税の源泉徴収をしている事務所又は事業の名称・郵便番号・所在地、代表者の氏名】

会社に関する情報を記入します。マイナンバーまたは法人番号を記入します。

法人ではなく個人が従業員を雇用している場合は、名称ではなく個人事業主名を記入します。

【連絡者の氏名・所属課・係名及び電話番号】

市区町村からの問い合わせに応じることのできる担当者に関する情報を記入します。

【関与税理士等の氏名及び電話番号】

顧問の会計事務所や税理士事務所などに総括表や給与支払報告書の作成を依頼している場合に記入します。

【事業種目】

製造業や卸売業、小売業、建設業、サービス業、不動産業などの種目を記入します。

【受給者総人員】

給与の支払期間内に給与を受給したすべての人数を記入します。

【報告人員】

当該市区町村へ報告する人数を記入します。

特別徴収対象者、普通徴収対象者(退職者)、普通徴収対象者(退職者を除く)をそれぞれ記入し、報告人員の合計を記入します。

【所轄税務署】

本社所在地を管轄している税務署名を記入します。

【給与支払の方法及び期日】

書き方としては「月給 毎月25日」のようになります。

【納入書の送付】

窓口で支払う場合には、「必要」に〇をします。

インターネットバンキングで支払っている場合などでは不要となりますが、万一のため振込をした金額と実際の納入額の確認のため納入書を利用するところもあります。

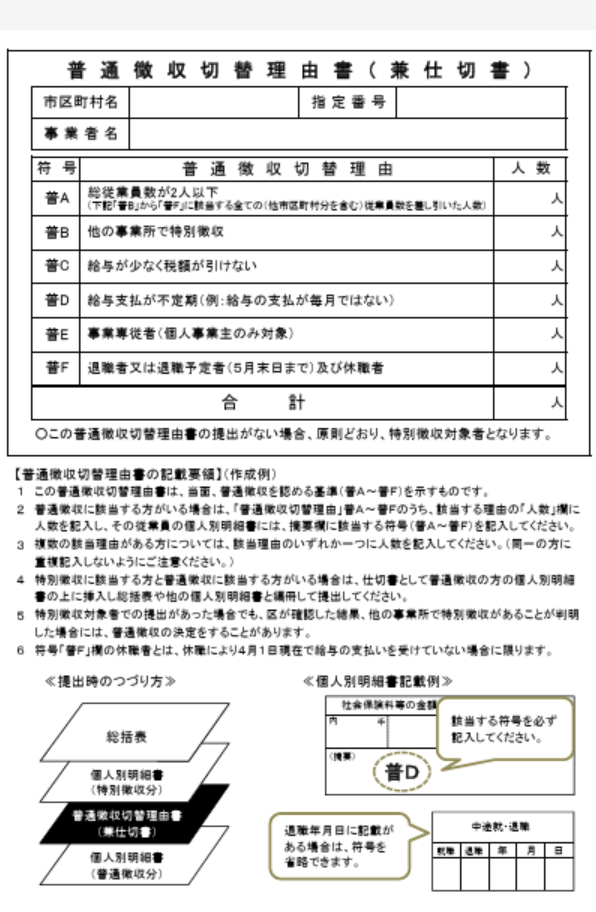

給与支払報告書・普通徴収切替理由書の書き方

給与支払報告書を提出する際、原則として従業員の住民税は特別徴収が義務付けられています。ただし、一定の理由がある場合には「普通徴収」に切り替えることが認められており、その際に必要となるのが「普通徴収切替理由書」です。

これは、特別徴収の対象外となる従業員について、理由を明示して自治体へ申請するための重要な書類です。

引用::給与支払報告書(総括表・個人別明細書・普通徴収切替理由書)|港区、「令和7年度(令和6年分)普通徴収切替理由書」

【事業者情報】

まず、書類の上部にある「市区町村名」欄には「港区」のように記入します。次に、「指定番号」欄には、港区から付与された事業者の指定番号を記入します。「事業者名」欄には、正式な法人名または個人事業主名を正確に記載してください。

【該当する理由の符号と人数】

港区の普通徴収切替理由書では、普通徴収に該当する理由ごとに以下の符号が設けられています。

- 普A:総従業員数が2人以下(他市区町村分を含む)

- 普B:他の事業所で特別徴収されている

- 普C:給与が少なく税額が引けない

- 普D:給与支払が不定期(例:毎月支払われていない)

- 普E:事業専従者(個人事業主のみ対象)

- 普F:退職者または退職予定者(5月末日まで)および休職者

各符号に該当する従業員の人数を、対応する「人数」欄に記入します。例えば、他の事業所で特別徴収されている従業員が1人いる場合、「普B」の「人数」欄に「1」と記載します。複数の理由が該当する場合でも、主な理由を1つ選び、その人数を記入してください。

【合計人数】

すべての理由に該当する人数を記入した後、最後に「合計」欄に普通徴収に該当する従業員の総人数を記載します。この合計人数は、給与支払報告書の総括表に記載する普通徴収対象者数と一致させる必要があります。不一致があると、手続きが滞る可能性がありますので、注意が必要です。

給与支払報告書・総括表の無料テンプレート

こちらのページから無料でダウンロードできます。

この記事で人気のテンプレート(無料ダウンロード)

給与支払報告書の提出方法

給与支払報告書の提出方法は、電子申告と紙での提出の2つの方法があります。企業の規模や提出枚数によって、選択できる提出方法が異なります。

eLTAX(電子申告)

eLTAXは地方税の電子申告システムで、インターネットを通じて給与支払報告書を提出できます。

前々年の提出枚数が100枚以上の事業者は、電子申告が義務付けられています。

電子申告のメリットとして、複数の市区町村へまとめて提出できる点や、提出データの保管が容易な点が挙げられます。また、給与計算ソフトと連携することで、データ作成の手間を大幅に削減できます。

利用には事前に利用者IDの取得が必要です。PCdesk(無料)やeLTAX対応ソフトウェアを使用して申告データを作成し、送信します。

紙で提出(郵送・持参)

紙での提出は、郵送または窓口持参で行います。前々年の提出枚数が100枚以上の事業者は、この方法を選択できません。

紙で提出する場合は、市区町村ごとに書類を分けて提出する必要があります。なお、令和9年(2027年)1月1日以降は、電子申告の義務付け基準が30枚以上に引き下げられる予定です。

給与支払報告書の訂正・追加・取消手続き

給与支払報告書の提出後に内容の誤りや漏れが発覚した場合は、速やかに訂正・追加・取消の手続きを行う必要があります。不適切なまま放置すると、従業員の税額に誤りが生じるだけでなく、事業者としての信頼や責任が問われることもあります。

ここでは、それぞれの手続き方法を解説します。

訂正手続き

給与支払報告書を提出した後に、金額や氏名、住所などの記載事項に誤りがあった場合は、訂正手続きを行います。

紙で提出した場合には、誤っていた内容の個人別明細書を再作成し、摘要欄に赤字で「訂正」と明記し、訂正と明記した総括表と併せて提出します(市区町村によっては「追加」「訂正」など〇をつける欄あり)。電子申告(eLTAX)を利用している場合は、「訂正」区分を選択し、対象データのみを再送信する必要があります。

もとの提出内容全体を再送するのではなく、修正が必要な人の分だけを提出する点が重要です。

追加提出

当初の提出時に漏れていた従業員が後から判明した場合には、追加手続きが必要です。この場合、該当する従業員の個人別明細書を新たに作成し、摘要欄に赤字で「追加」と記載し、追加と明記した総括表と併せて提出します。

電子申告で追加する場合も、区分を「追加」に設定し、提出データの種類と該当従業員を明確にする必要があります。

提出が遅れると、住民税の課税処理に支障が出る可能性があるため、判明次第すぐに対応することが求められます。

取消手続き

提出した給与支払報告書の内容そのものが不要になった場合や、誤って提出した際には取消手続きが必要です。たとえば、誤って二重提出してしまった場合や、実際には該当者が在籍していなかったことが発覚した場合が該当します。

紙提出の場合は、取消したい個人別明細書の摘要欄に赤字で「取消」と記入し、総括表にも「取消」と明示して再提出します。

電子申告では、取消区分を選択し、該当者の情報を再送信することで、処理を打ち消すことができます。

取消手続きが適切に行われないと、誤った情報のまま課税される可能性があるため、慎重な対応が求められます。

自治体との連携を怠らずに手続きを完了させる

訂正・追加・取消のいずれの手続きを行う場合でも、自治体ごとに運用や受付の細部が異なることがあるため、提出先の市区町村のホームページや問い合わせ窓口を事前に確認することが大切です。

特にeLTAXを使用して複数の自治体に一括で提出する場合は、フォーマットや入力方法の違いに注意が必要です。不明点がある場合は、事前に確認を取りながら慎重に進めることで、二次的なトラブルを防止できます。

給与支払報告書と総括表を市区町村へ提出しないとどうなるか

会社が市区町村へ給与支払報告書を提出しなければならないことは、地方税法第317条の6の「給与支払報告書等の提出義務」によって義務付けられています。

そのため、提出義務を怠ると地方税法第317条の7の「給与支払報告書等の提出義務違反に関する罪」により、義務を怠った事務担当者だけでなく法人そのものも1年以下の拘禁刑または50万円以下の罰金が科せられることになります。

起業して従業員を雇用すると、給与の支払い、所得税の源泉徴収、労働保険や社会保険の加入だけでなく、住民税の手続きなど、さまざまな手続きが必要になります。

住民税に関する「給与支払報告書」や「総括表」の手続きは、個人事業主であっても怠れば地方税法違反となることに留意しましょう。

退職者や住所不明者の給与支払報告書を作成するポイント

給与支払報告書の提出は、原則として1月1日から12月31日までに給与を支払ったすべての従業員を対象とするものですが、それ以前に退職した人や住所が不明な人についても、一定条件のもとで提出が必要です。

取り扱いを誤ると、住民税の課税漏れや従業員とのトラブルの原因にもなるため、対応方法をあらためて確認しておきましょう。

支給額を確認する

退職者であっても、前年に支払った給与が30万円を超えている場合には、その情報をもとに給与支払報告書を提出しなければなりません。ただし、在籍者に関しては、30万円以下であっても、提出が必要です。混同しないように注意しましょう。

退職時における住所地に提出する

退職者に関して給与支払報告書を提出する際には、退職日現在における住所地の自治体に提出することが必要です。そのため、退職後に引っ越した場合であっても、退職時の自治体に提出しなければなりません。

住所不明者にもできる限り対応する

給与支払報告書の提出対象者の中には、退職後に連絡が取れなくなったり、住民票を転出して行方不明となっている場合があります。このような住所不明者についても、基本的には可能な限り最後に確認できた住所地に提出を行う必要があります。

連絡先が不明であっても、企業としての提出義務がなくなるわけではなく、住所不明を理由に報告書を提出しないことは認められていません。

提出書類に退職日を明記して誤解を防ぐ

給与支払報告書(個人別明細書)には、該当者が退職している旨を明記することが重要です。たとえば、「令和7年6月30日退職」といった具体的な退職年月日を記載することで、受理する自治体側も処理を誤ることがありません。

また、退職により特別徴収ができない場合には、普通徴収切替理由書を添付し、適切な徴収方法に切り替える必要があります。

総括表との整合性を確認して処理を完了させる

退職者や住所不明者を含めたすべての個人別明細書は、給与支払報告書の総括表に記載する人数と一致させなければなりません。

退職者が複数人いた場合や、普通徴収と特別徴収が混在する場合には、分類ごとの人数集計を正確に行い、総括表の該当欄へ記載します。不一致があると、市区町村側からの照会や再提出の依頼を受けることになります。

会計ソフトを活用すれば、年末調整の手続きがスムーズに

「給与支払報告書」や「総括表」など、年末調整業務には多くの書類手続きが生じます。

人事労務担当者にとっては大変な業務ですが、会計ソフトを活用することで、業務負担を少しでも減らすことが可能です。

クラウドサービスの一つである、マネーフォワード クラウド年末調整は、年末調整の書類配布から入力、回収、提出までをWeb上で行えます。

従業員は質問に答えるだけで入力作業が完了でき、労務担当者も提出状況のステータス管理をWeb上で行いながら、スムーズに業務を進めることができます。さらに、書類回収後に発生する年税額の自動計算や訂正や修正、行政機関への電子手続きもクラウド年末調整を使って対応可能です。

製品の詳しい機能や使い方については、企業担当者さま向けのオンライン個別説明会を行っておりますので、まずは気軽にお問い合わせください。

よくある質問

給与支払報告書の書き方は?

給与支払報告書に記入する内容は、源泉徴収票と同じです。詳しくはこちらをご覧ください。

総括表の書き方は?

統一フォーマットではなく市区町村によって異なる様式を使用するため、記入する項目や書き方に多少の違いがあります。詳しくはこちらをご覧ください。

給与支払報告書と総括表を市区町村へ提出しないとどうなるか?

義務を怠った事務担当者だけでなく法人そのものも1年以下の懲役または50万円以下の罰金が科せられることになります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

パートの年末調整の書き方は?必要書類や提出期限を過ぎた場合の対処法もう解説

年末調整の時期になると配布される書類で「パートやアルバイトでも書く必要があるの?」「どこに何を書けばいい?」と悩む方は多いものです。 この記事では、パート・アルバイトの方が特に迷い…

詳しくみる -

# 年末調整業務

年末調整の収入金額とは?所得金額との違いや計算方法を解説!

年末調整の時期になると、会社から申告書類が配布され記入して提出します。 申告書には収入金額の記入欄がありますが、「収入金額」「総支給額」のどちらを記入するかで悩んだことはありません…

詳しくみる -

# 年末調整業務

休職中の従業員について年末調整はどうなる?

会社にはその年の最後の給料支払いで、従業員の年末調整を行う義務があります。休業中の従業員であっても在籍していることには変わりはなく、給料支払いの有無にかかわらず年末調整を行わなけれ…

詳しくみる -

# 年末調整業務

転職したときの年末調整はどうなる?

会社員は、会社の年末調整によって、毎月の給料で差し引かれていた所得税の精算を行います。転職した場合は、新しい会社で年末調整をすることになりますが、年末の時点で就職していない場合や転…

詳しくみる -

# 年末調整業務

給与支払報告書の訂正方法は?eLTAX・郵送、期限後・過年度別に手順を解説

給与支払報告書を市区町村へ提出した後で、記載内容の誤りに気づき、どのように訂正すれば良いか悩んでいる経理担当者の方も多いのではないでしょうか。特に、提出期限を過ぎてしまった場合や、…

詳しくみる -

# 年末調整業務

源泉徴収票の発行はいつ?作成方法やタイミングを解説!

源泉徴収票は、従業員の1年間の収入や納税額、扶養控除や社会保険料控除など各種控除額が記載された書類であり、作成と交付が企業に義務付けられています。 従業員が転職するときや確定申告を…

詳しくみる