- 更新日 : 2026年3月31日

賃金台帳は手書きでもよい?見本となるテンプレートや注意点を解説

賃金台帳は手書きで作成できますが、労働基準法施行規則第54条で定められている必須記載事項を網羅する必要があります。

必須記載事項を網羅できていれば、手書きやパソコンを用いた作成、フォーマットなどは事業場の自由に決められます。

賃金台帳を手書きで作成する際のメリットや注意点、手順について解説しますので、賃金台帳を作成する事業場の責任者および実務担当の方は参考にしてください。

賃金台帳とは

賃金台帳は、雇用した従業員に対して支払う賃金や、労働時間を記載した帳簿です。

労働基準法にもとづき、事業場ごとの作成・保管が義務付けられています。

事業主が労働者を雇用するたびに作成・保管が必要で、従業員の雇用形態に関係なく、すべての従業員分の賃金台帳が必要です。

また、賃金台帳は労務管理の「法定三帳簿」のひとつでもあり、臨検監督が行われる際に、情報開示を求められることがあります。

法定三帳簿のひとつ

賃金台帳は、事業場として作成・保管が義務付けられている法定三帳簿のひとつです。ほかには労働者名簿・出勤簿があります。

労働基準法により、ひとりでも従業員を雇用した場合は、事業場ごとの作成・保管が義務付けられています。

賃金台帳は、事業場が労働者に労働時間に応じた賃金が不足なく支払われているか、透明性を確保するために必要な書類です。

賃金台帳含む法定三帳簿は、臨検監督が行われるときや雇用保険の申請手続きなどで、開示や写しの提出が求められることがあります。

違反すると罰則の対象となるため、作成・保管とともに、都度、最新の情報へ更新する必要があります。

全従業員が対象(派遣社員を除く)

賃金台帳の作成は、労働基準法にもとづき、事業場が雇用するすべての従業員に対して作成・保管が義務付けられています。

従業員の雇用形態に関係なく、正社員・契約社員・アルバイト・パートタイマー・日雇い労働者など、すべての従業員が対象です。

ただし、派遣社員については、派遣元の企業が賃金台帳を作成するため、事業場が作成する必要はありません。派遣元が、派遣社員の労働時間や賃金を賃金台帳へ記載します。

賃金台帳の作成は原則として全従業員を対象としていますが、派遣社員については派遣元が作成・保管する点に注意が必要です。

賃金台帳の記載事項

賃金台帳には、労働基準法施行規則第54条で定められた、以下の10項目のすべてが記載されていることが条件です。

| 1.労働者の氏名 | 従業員のフルネーム |

|---|---|

| 2.性別 | 従業員の性別 |

| 3.賃金計画期間 | 給与が適用される期間 |

| 4.労働日数 | 従業員が実際に労働した日数 |

| 5.労働時間数 | 通常の労働時間に加え、時間外労働や休日労働も含めた日数 |

| 6.時間外労働の労働時間数 | 時間外労働があった場合の労働時間数 |

| 7.休日労働の労働時間数 | 休日労働があった場合の労働時間数 |

| 8.深夜労働の労働時間数 | 深夜労働があった場合の労働時間数 |

| 9.基本給や手当の種類と額 | 給与の内訳 |

| 10.賃金控除の項目と額 | 税金や保険料など、給与から控除される項目 |

上記のうち、ひとつでも欠けていた場合は、賃金台帳として法的要件を満たしたことにはなりません。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

意図せぬ法令違反を防ぐための、法定三帳簿管理のガイドブック

労務管理の中でも、労働関係法令の遵守は労務管理の中核を成すといえます。

本資料では、労働者名簿、賃金台帳、出勤簿の適正管理を通じて、意図せぬ法令違反を防ぐために実践的なアドバイスを提供します。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

賃金台帳(エクセルの自動計算)無料テンプレート

無料テンプレート.jpg)

自動計算機能を搭載した、エクセル形式の賃金台帳テンプレートです。

手間を省き、効率よく計算するためのツールとして活用いただけます。

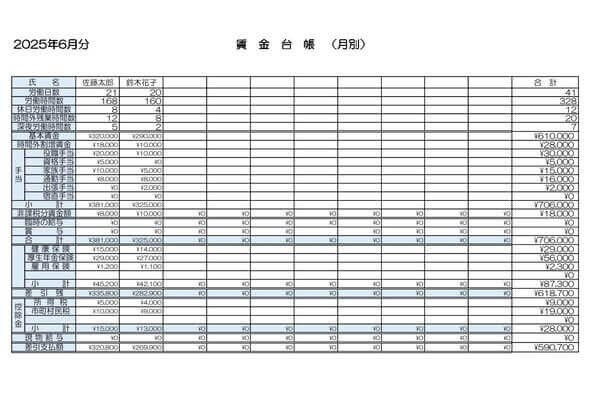

賃金台帳 記入例

賃金台帳を作成する際の参考となる、具体的な記入例を記載した資料です。

各項目への記載方法や書き方の要領を、見本を通してご確認いただけます。事務処理の確認用としてもご活用ください。

賃金台帳は手書きでもよい?

賃金台帳は、手書きで作成できます。労働基準法施行規則第54条で定められた10項目が記載されていれば、形式は問われません。

昨今では、事業場において重要な書類の多くは電子データで作成・保管されることが増えました。

しかし、賃金台帳など一部の帳簿は手書きで作成することで、パソコン操作が苦手な事業場にとって、作成における負担軽減につながるでしょう。

賃金台帳に所定の形式は無い

賃金台帳には、労働基準法施行規則にもとづく必須記載事項がありますが、特定の形式は法律で厳密に定められていません。

そのため、必須記載事項が記載されていれば手書きで賃金台帳を作成でき、事業場にとって管理しやすい形式で保管できるでしょう。

ただし、2020年の法改正により賃金台帳は、最後に記載した賃金の支払日から5年間(当分の間は3年間)保存することが義務付けられています。

賃金台帳の作成や保存を怠った場合は、労働基準監督官による是正勧告や罰金が科される可能性があるため注意が必要です。

賃金台帳の主な作成方法

賃金台帳は、労働基準法にもとづき、記載が義務付けられた項目を正確に記載する必要があります。

ただし、いちからすべて作成する必要はありません。

厚生労働省が賃金台帳のテンプレートを公開しているため、手書きで作成する場合は、ダウンロードのうえ印刷して作成しましょう。パソコンで作成して電子データのまま保管する場合も、同様に厚生労働省が公開しているテンプレートをそのまま利用できます。

厚生労働省のほかにも、民間企業が公開しているテンプレートがあるため、自社にとって使いやすくわかりやすいテンプレートを検討するとよいでしょう。

賃金台帳の無料テンプレート

マネーフォワード クラウドでは、賃金台帳の無料テンプレートをご用意しております。

無料でダウンロードできますので、ぜひお気軽にご利用ください。

賃金台帳を手書きで作成するメリット

賃金台帳を手書きで作成することで、下記のメリットがあります。

- デジタル機器に不慣れな人でも簡単に作成できる

- セキュリティリスクが低い

- 特定のフォーマットに縛られない

事業場として作成・保管が必要な帳簿や書類の多くは、パソコンで作成されることがほとんどです。

しかし、パソコンに不慣れな場合は、賃金台帳の作成・更新に多大な労力を費やすでしょう。手書きであれば、自身で計算して瞬時に記載できるため、スムーズです。

また、手書きの賃金台帳は、電子データによる保管に比べてコンピューターウイルス感染などによる外部漏洩等のセキュリティリスクが低いといえます。インターネットに接続しないため、物理的なセキュリティ管理のみで済むからです。

ただし、実務担当者以外の従業員が安易に見ることのできないよう、鍵付きロッカーに保存するなど厳重に保管しましょう。

さらに、手書きによる賃金台帳は、特定のフォーマットに縛られないため、自社のニーズに合わせたカスタマイズが可能です。必須項目を含めているならば、そのほかの項目を自由に設定できるため、自社独自の運用方法を反映させられるでしょう。

賃金台帳を手書きで作成する際の注意点

賃金台帳を手書きで作成する際には、下記の点に注意が必要です。

- 労働基準法で定められた記載事項に漏れが生じる場合がある

- 誤字、脱字が起きやすい

- 物理的なスペースの確保が必要

賃金台帳をいちから作成する場合は、労働基準法で定められた必須項目に漏れがないよう注意が必要です。厚生労働省や民間企業が公開しているテンプレートを使用すれば、項目漏れが防げるでしょう。

手書きで作成する場合、誤字や脱字、計算ミスが起こる場合もあります。給与計算にかかわる情報にミスが生じると、後々大きなトラブルにつながることがあります。そのため、作成後には複数人でのチェック体制を整えることがおすすめです。

さらに、賃金台帳は最後に記載した賃金の支払日から5年間(当分の間3年間)の保管が義務付けられています。手書きの場合は鍵付きロッカーなど物理的なスペースを確保する必要があるでしょう。

パソコンに不慣れな場合は、手書きの方が賃金台帳の作成・更新における負担が軽減できます。しかし、ヒューマンエラーを招きやすく物理的な保管スペースが必要など、デメリットもある点に注意が必要です。

賃金台帳と源泉徴収簿の兼用

事業場によっては、賃金台帳と源泉徴収簿を兼用している場合があります。

理由は、業務の効率化と情報管理の一元化にあります。

賃金台帳は労働基準法にもとづき、従業員の給与計算や支払い状況を記録するために作成・保管します。一方で、源泉徴収簿は年末調整や源泉徴収税額の計算に必要な情報を整理するための書類で、法的な作成義務はありません。

賃金台帳と源泉徴収簿を兼用することで、同じ情報を二重に記録する必要がなくなり、業務の効率化が図れます。

ただし、兼用する際の注意点としては下記があります。

- 労働基準法で定められた記載事項の記載が必要

- 保存期間が7年になる

- 双方の整合性を維持する必要がある

賃金台帳には法的項目があるため、ひとつでも欠けたら賃金台帳として法的要件を満たしません。

また、保存期間についても注意が必要です。賃金台帳は原則として最後に記載した賃金の支払日から5年間(当分の間3年間)保存しなければならないのに対し、源泉徴収簿は7年間の保存が必要です。したがって、両者を兼用する場合は、源泉徴収簿の保存期間に合わせて7年間の保管が必要です。

さらに、賃金台帳には法定項目の記載が必要ですが、源泉徴収簿には厳密な要件はありません。

そのため、両者を兼用するフォーマットを作成する際には、賃金台帳としての要件を満たしつつ、源泉徴収に必要な情報も適切に記載できるように設計する必要があるでしょう。

賃金台帳は必須項目があれば手書きで作成が可能

賃金台帳は、労働基準法により作成・保管が義務付けられていますが、労働基準法施行規則第54条で定められている必須記載事項の記載があれば、手書きによる作成も問題ありません。

パソコンの操作が苦手な場合でも、厚生労働省や民間企業が公開している賃金台帳のテンプレートを用いれば、簡単に作成できます。

ただし、賃金台帳は最後に記載した賃金の支払日から5年間(当分の間3年間)の保管期間があります。手書きで作成する場合は、従業員を雇用するたびに作成・保管が必要なため、保管スペースの確保が必要です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

交通費申請書(交通費精算書)の書き方をテンプレートをもとに解説

出張や営業活動などに出向く際には、しばしば交通費の立て替えが生じます。立て替えた交通費を精算するために、交通費申請書の作成が必要となります。この記事では、交通費申請書の作成方法や記…

詳しくみる -

# 給与計算

実質賃金とは?名目賃金との違いやマイナスになる原因をわかりやすく解説

実質賃金とは、単なる給与額面ではなく、労働者の購買力を正確に示す重要な指標です。近年、日本では実質賃金の低下が問題となっており、多くの企業や労働者に影響を与えています。 本記事では…

詳しくみる -

# 給与計算

定額減税において従業員への案内は必要?テンプレートも紹介

定額減税は、従業員の税負担を軽減するための重要な制度です。しかし、従業員がこの制度を正しく理解し、適切に利用するためには、企業の人事担当者による案内・周知が不可欠です。 本記事では…

詳しくみる -

# 給与計算

有給休暇を付与したら通知は義務?通知する項目を例文つきで解説

原則、有給休暇を付与した際の通知は義務ではありません。労働基準法第39条に基づき、一定の条件を満たした労働者には、年次有給休暇を付与する必要があります。しかし、付与時に通知する義務…

詳しくみる -

# 給与計算

給与明細の保管期間と紛失時の対応

毎月、給与が支給されると会社から給与明細が発行されますが、この給与明細は保管する必要があるのでしょうか。複数年勤めている人ならば相当数たまってきているため、使い道もないし思い切って…

詳しくみる -

# 給与計算

給与計算代行・アウトソーシングの基本!代行業務の内容・相場やメリット・デメリットを解説

企業の毎月の給与計算、年末調整などの業務の委託を受けて処理するサービスを、給与計算代行・給与計算アウトソーシングといいます。収益に直結しない、こうした間接業務に人員を割く余裕がない…

詳しくみる