- 更新日 : 2026年6月26日

【2026年】共働きの年末調整とは?配偶者控除の申告方法と改正ポイント

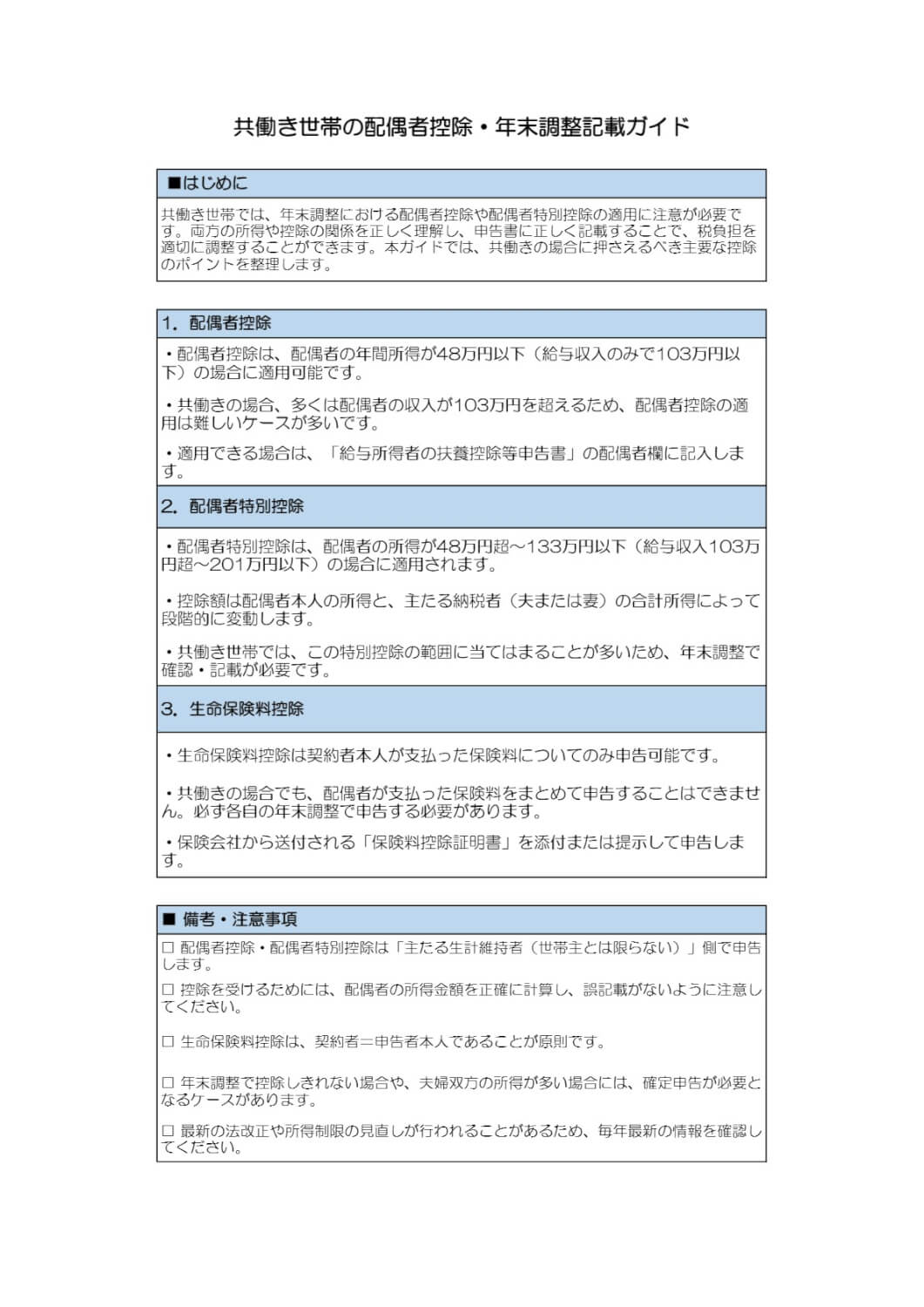

年末調整は、概算で源泉徴収していた税金について、年末に各自が所得控除等について申告し、納税額を正しいものに調整するものです。共働きの場合、収入源が2つあるので、所得控除の手続き上どのような点に気をつける必要があるのかについて今回は解説します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

目次

共働きの配偶者控除とは?

夫婦共働きで、一方が正社員で一方がパートという家庭もありますが、パート勤務などでは、「〇〇万円以内で働く」という言葉を耳にしたこともあるのではないでしょうか。

令和8年度の税制改正により、配偶者の合計所得が62万円(給与収入のみの場合は136万円)以下であれば配偶者控除を受けられます。令和7年度の「123万円」からさらに引き上げられた点に注意が必要です。

また、給与所得控除と基礎控除の引き上げにより、所得税が発生しない給与収入の目安はこれまでの160万円から178万円(給与所得控除74万円+基礎控除104万円)に引き上げられました。(令和8・9年の特例適用、合計所得489万円以下の場合)

- 給与所得控除の最低保障額:

65万円(令和7年改正後)→ 74万円(令和8・9年の特例) - 基礎控除の最大額:

95万円(令和7年改正後)→ 104万円(所得489万円以下の場合。令和8・9年の特例)

なお、基礎控除の特例による加算額は合計所得金額によって段階的に異なります(所得489万円超655万円以下の場合は67万円)。一律104万円ではない点にご注意ください。

一方が事業所得の場合は、必要経費を差し引いた所得が62万円以内であれば配偶者控除の対象となります。

【配偶者控除の控除額】

| 控除を受ける納税者の所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 (70歳以上) |

|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

さらに、共働きの夫婦のどちらか一方の所得が133万円以下(他方の所得が1,000万円以下)の場合には、他方の年末調整において忘れずに配偶者控除または配偶者特別控除の申告をしましょう。

年末調整での配偶者控除の申告方法

配偶者控除を受ける場合には、年末調整で提出する扶養控除等(異動)申告書の「主たる給与から控除を受ける」欄の「源泉控除対象配偶者」欄に当該配偶者の氏名、続柄、住所、所得の見積額(95万円以下)を記載してください。

この届出と「配偶者控除等申告書」を提出することで、配偶者控除として一定額が所得から控除されることになります。

年収により所得税の税率は変わりますが、例えば、所得が330万円から694万9,000円の場合、税率は20%なので、38万円×20%=7万6,000円分の所得税が安くなります。

そのほか、復興特別所得税2.1%(7万6,000円×0.021=1,596円)の分も安くなります。なお、令和9年分以降は復興特別所得税(1.1%)と防衛特別所得税(仮称)(1%)に分かれますが、合計税率2.1%は変わりません。共働きでも条件に当てはまる場合は年末調整のときに確実に申請しましょう。

同様に、住民税(配偶者控除33万円×10%=3万3,000円)の控除も受けることができます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

共働きの配偶者特別控除とは?

配偶者の収入が136万円(合計所得62万円)を超えた場合でも、所得が133万円以下(給与収入に換算すると約207万円以下)であれば、配偶者特別控除を段階的に受けられます。(令和8・9年特例適用)

収入が増えるほど控除額は減りますが、必ずしも136万円以内にこだわる必要はありません。ただし、収入が130万円(年齢19歳以上23歳未満は150万円)を超えると社会保険の扶養からも外れる点に別途注意が必要です。

配偶者特別控除についても、納税者とその配偶者の双方に所得要件があるので気をつけましょう。

【配偶者特別控除額の一覧】

| 配偶者の所得 | 控除を受ける納税者の所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 62万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

年収207万円(所得133万円)までは段階的に控除が認められています。共働きの夫婦がどちらも会社員で、収入をコントロールしにくいような場合には、必ずしも136万円以内にこだわる必要はありません。

もっとも、収入が労働時間に比例している場合には、収入が増えた分控除は減るので、労働時間が増えるだけで収入が変わらないという不利益はあるかもしれません。

130万円を超えた場合の社会保険の取り扱い

収入が130万円(19歳以上23歳未満は150万円)を超えると、健康保険の被扶養者や厚生年金の第三号被保険者でなくなるため、社会保険料の負担が発生します。

仮に、社会保険料が月2万円増えると年間で24万円も負担が増えることになるので、税金以上に影響が出ます。この点は十分注意しておかなければなりません。

一時的な収入増の場合は「事業主証明」を活用

勤務先の人手不足による残業等で一時的に年収が130万円を超えた場合、「事業主の証明による被扶養者認定の円滑化」の制度を活用できる場合があります。

勤務先に「一時的な収入変動である旨の事業主証明」を取得・提出することで、引き続き被扶養者として認定を受けられる可能性があります。ただし、次の点に注意してください。

- 同一の者について原則として連続2回までが上限です

- 雇用契約等に基づき、恒常的に130万円以上となることが明らかな場合は対象外です

- 社会保険の適用要件を満たす事業所(厚生年金の被保険者数が常時51人以上など)で勤務し、所定内賃金が月8.8万円(年収換算で約106万円)以上となる短時間労働者は、社会保険に加入する義務が発生するため、この制度の対象外です(いわゆる「106万円の壁」)

2026年4月からは、残業代などを含まない労働契約時の年収でも判定が可能となっています。詳細はご加入の健康保険組合等にご相談ください。

共働きの場合の生命保険料控除とは?

生命保険料控除は、年間の支払保険料に応じて一定の控除額が認められるというもので、この控除も年末調整で申請できます。

保険料を実際に支払っている人が控除を受けられるため、共働き夫婦では所得税率の高い方が保険料を負担すると節税効果が高くなります。

例えば生命保険料控除額が5万円の場合、税率が10%なら5,000円、税率が20%なら10,000円の節税効果があります。

夫婦共働きの場合は所得税率が高い方が保険料を支払い、年末調整で生命保険料控除の申告をするようにしましょう。生命保険料控除を受けられるのは契約者ではなく、実際に保険料の支払いをしている人になります。

もっとも、生命保険料控除の最大額は新制度で12万円、旧制度で10万円までなので、夫婦合算してそれを超えるような保険に加入している場合には、夫婦各自で生命保険料控除を受けた方が有利になるため、保険料も各自負担するようにしておく必要があります。

【令和8年分の一般生命保険料控除額(特例)】

令和7年度税制改正によって、新契約における一般生命保険料の控除額が、令和8年分に限って下記のように変更されます。

| 年間の新生命保険料 | 控除額 |

|---|---|

| 30,000 円以下 | 新生命保険料の全額 |

| 30,000 円超 60,000 円以下 | 新生命保険料×1/2+15,000 円 |

| 60,000 円超 120,000 円以下 | 新生命保険料×1/4+30,000 円 |

| 120,000 円超 | 一律 60,000 円 |

この控除額が適用されるのは、23歳未満の扶養親族を有する場合のみとなります。また、介護医療保険料および個人年金保険料を含めた生命保険料控除の上限額自体は、12万円から変更はありません。

共働き世帯での年末調整はどちらが負担するか確認を

夫婦共働きをしている場合、それぞれの職場で年末調整の手続が必要になりますが、その際、生命保険料控除や配偶者控除の申告をどちらの職場の年末調整で申請するべきなのか迷う場合もあると思います。

そうした場合に備え、上記の内容を念頭において、生命保険料の支払いなどは年末になってから慌てても遅いので、年初から計画的にどちらが負担するのか話し合っておくとよいでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整の訂正や年末調整後の修正の仕方について

会社員の場合、11月~12月初旬頃に「給与所得者の扶養控除等(異動)申告書」と「給与所得者の保険料控除申告書」「給与所得者の基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告…

詳しくみる -

# 年末調整業務

産休・育休中も配偶者の扶養に入れる?配偶者控除と年末調整・給付金の注意点

産休・育休中でも配偶者控除は使える? 産休・育休中でも、課税所得が62万円以下(給与収入136万円以下)であれば配偶者控除を利用できます。 出産手当金・育児休業給付金は所得に含まれ…

詳しくみる -

# 年末調整業務

年末調整に源泉徴収票が間に合わないとどうなる?対処法を徹底解説

源泉徴収票が年末調整に間に合わないと、正確な所得税の精算ができず、従業員が確定申告を行う必要が生じる可能性があります。 また、年末調整の未実施は企業にとって税務・労務リスクとなるた…

詳しくみる -

# 年末調整業務

年末調整とアルバイト・パートの関係

会社によっては、年末調整の対象を正社員のみとし、アルバイト、パートに対してはこれを行わないことがあります。 しかし、アルバイトやパートとして働いていても、労働に対して支払われる給与…

詳しくみる -

# 年末調整業務

年末調整で源泉徴収票がないとどうなる?リスクや対処法を解説

従業員から前職の源泉徴収票が提出されない場合、正確な所得計算ができず、年末調整を実施できません。放置すると還付漏れや確定申告の対応負担につながり、労務トラブルの原因にもなり得ます。…

詳しくみる -

# 年末調整業務

源泉徴収票を紛失したら再発行が可能|手続き方法と代替書類の入手方法を解説

源泉徴収票は紛失してしまった場合でも再発行が可能です。 源泉徴収票は、収入を明確にする場面で必要となる書類ですが、即日発行が難しいケースが多いため、再発行は期日に余裕をもった依頼が…

詳しくみる