- 更新日 : 2025年10月31日

住民税の特別徴収と普通徴収の違いについて解説

給与収入や不動産賃貸などで所得を得ている方は、国に納める「所得税」のほかに都道府県及び市町村に「住民税」を納めなければなりません。

今回は、給与所得者が住民税を納付する2つの方法、「特別徴収」と「普通徴収」の仕組みや両者の違いについて解説していきます。

目次

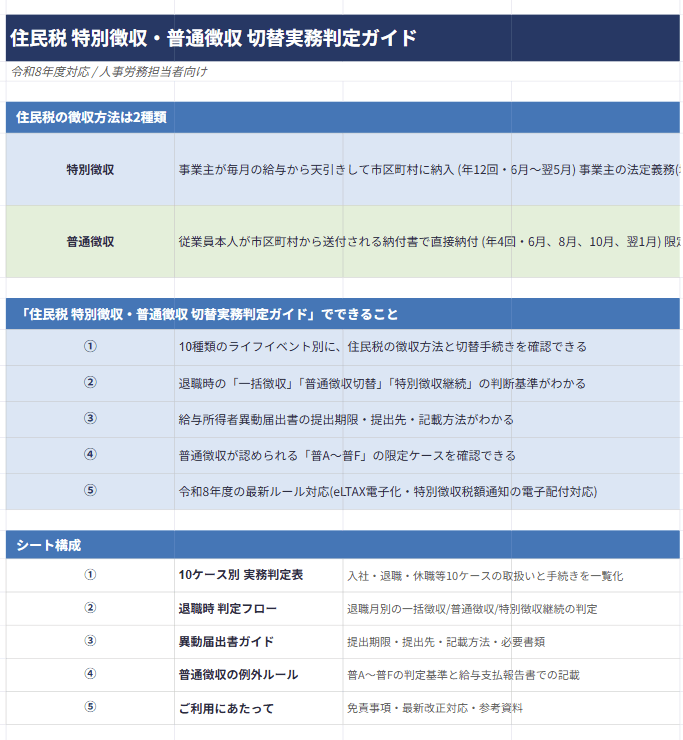

住民税の特別徴収・普通徴収の切替実務は、退職月やライフイベント別に判断が異なり人事担当者でも迷いやすい論点です。

「住民税 特別徴収普通徴収 切替実務判定ガイド」は、入社・退職・休職・年金受給・副業・海外勤務・死亡退職など10ケースの徴収方法と必要な手続きを一覧化。退職時の判定フローや異動届出書の記載方法、普通徴収の例外ルールまで実務に必要な情報を網羅しました。令和8年度の最新運用にも対応しており、給与計算実務の判断ミス防止にお役立ていただけます。

住民税はどのように納付されているのか

住民税は、前年度の所得に応じた県民税と市民税の2つを合わせた税額のことをいい、住民税を納税者自ら納付する方法を「普通徴収」といいます。

住民税の普通徴収者は、

- 給与所得以外の個人事業主

- 退職して次の就職先が決まっていない人

- 転職先は決まっているが申請手続き中の人

- 特別徴収から普通徴収への切替が認められた人

などが挙げられます。

住民税は所得額を元に計算されるため、給与と密接な関係にあります。したがって、給与支払者である会社が納税者に代わって住民税を納付すれば、確実に徴収することが可能となります。

結果として、毎月支払う給与から住民税を差し引く「特別徴収」という徴収方法が、給与支払者の義務として行われるようになりました。

地方税法では、原則として給与支払者は従業員の給与から住民税を差し引く「特別徴収義務者」と定められており、その会社に勤務する従業員も特別徴収によって住民税を納付することが間接的に義務付けられています。

しかし、会社や従業員に以下のような事情がある場合は、住民税の徴収方法を特別徴収から普通徴収へと切り替えることが認められるケースがあります。

- 総従業員数が2名以下である場合

- 常時2名以下の家事使用人のみに給与を支払っている場合

- 他の会社で特別徴収をしている場合

- 5月31日までに退職する予定がある場合

- 給与が毎月支払われていない場合

- 給与が少ないため特別徴収できない場合

これらのような事情がある場合は、「個人住民税の普通徴収の切替理由書」を、1月31日までに市町村へ提出する「給与支払報告書」と共に提出します。

【無料】住民税を正しく理解!2つのおすすめ資料

税理士・社労士が監修!この記事をお読みの方によく活用いただいている人気のハンドブックやガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

【人気】住民税 丸わかりハンドブック

住民税の控除ミスや納付漏れは、自治体からの延滞税や給与の過不足といったトラブルにも。

普通徴収・特別徴収の仕組みから入退社時の実務対応、年間業務スケジュール、よくあるトラブルの対処法まで、住民税の基礎知識をまるごと解説します。

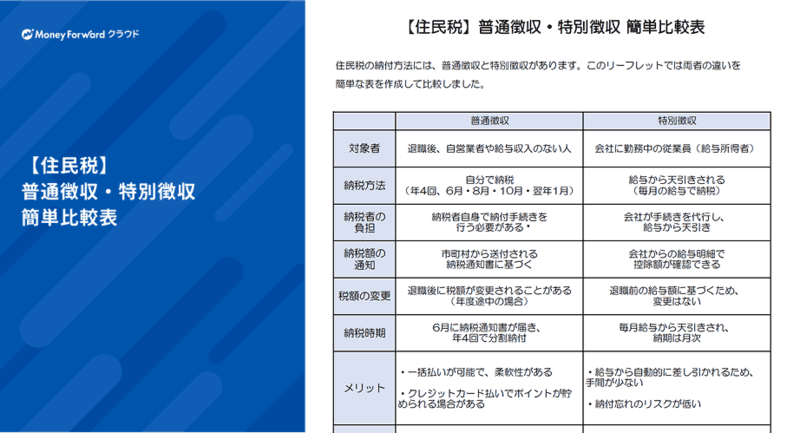

【住民税】普通徴収・特別徴収 簡単比較表

従業員への説明資料としてもそのままご活用いただけます。

普通徴収と特別徴収の違いを対象者・納税方法・納税時期・メリット・デメリットの観点で一覧表にまとめました。

特別徴収と普通徴収の比較

住民税の特別徴収と普通徴収を比較し、それぞれのメリットとデメリットを明らかにしていきましょう。

徴収回数

特別徴収は、原則として毎月の給与から住民税を差し引くため、年に12回徴収するものと考えられます。しかし、普通徴収は6月、8月、10月、1月の4回のみであるため、1回あたりに支払う税額が大きくなります。

単純に1年間の住民税が30万円である場合、特別徴収は1回あたり25,000円が給与から差し引かれるのに対して、普通徴収は1回あたり75,000円を納付しなければなりません。1年間の総額は変わりませんが、1回あたりの納付額が異なると税負担が大きいと感じやすくなります。

徴収方法

特別徴収では、会社の給与支払担当者が従業員の毎月の給与から住民税を差し引き、翌月10日までに各市町村へ納付します。

普通徴収は市町村から交付された納付通知書を使用し、納税者が自分で納付しなければなりませんが、クレジットカード払いによる住民税納付に対応している市区町村もあります。

カード決済をすれば、実際に口座から引き落とされるのは決済した月の翌月以降なので、税金の支払いを繰り延べる効果があります。

また、カード会社によって付与率は異なりますが、住民税をはじめとした税金をカード決済した場合にもポイントが付与されます。

ただし、カード決済には決済手数料もかかりますので、付与ポイントとのバランスには充分注意してください。

また、普通徴収は納付期限を過ぎると住民税を滞納することになります。住民税を滞納すると督促が行われ、完納できない場合は滞納者の財産が差し押さえられることになります。

会社の経理担当者の事務負担

前述した徴収方法を会社の経理担当者の立場で考えると、特別徴収では従業員全員の代わりに住民税を納付するため、事務負担が大きくなります。

実際に会社の経理担当者が行う作業は、市区町村から会社へ送付される市民税・県民税の決定通知書に記載されている徴収税額を給与から差し引き、納付書を使用して直接銀行に出向くか、インターネットバンキングやATMなどで納付することになります。

特別徴収と普通徴収のメリット・デメリット

|

会社の事務負担が増加する | |

| 市区町村によってはクレジットカード払いでポイントが貯められる |

|

あなたの住民税はどちらの徴収方法?

あなたの住民税が普通徴収と特別徴収のどちらかで徴収されているかは、毎月の給与明細書で「住民税」として控除されているかどうかでわかります。

給与明細書の控除欄に住民税という項目がある場合は、「特別徴収」によって住民税を会社経由で都道府県や市区町村へ納めていることになります。

一方で、給与明細書の控除欄に住民税という項目がない場合や、給与収入がない自営業者の場合は「普通徴収」によって住民税を納税していることになります。

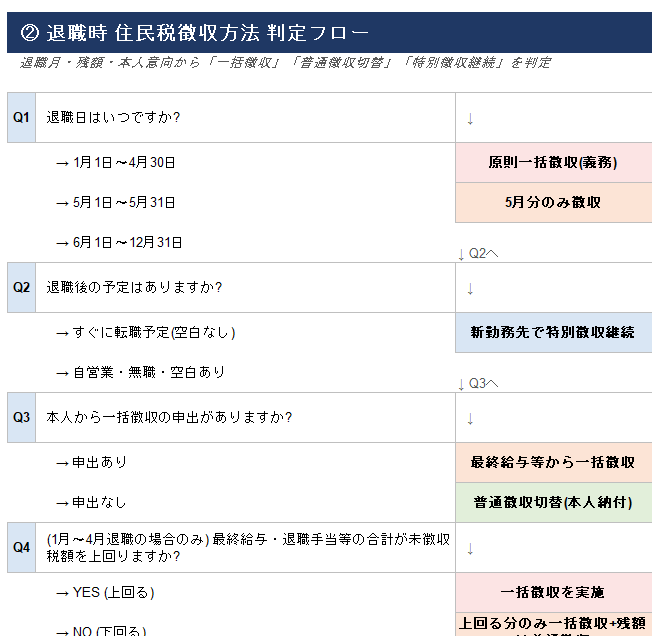

住民税は前年度の所得をもとに計算したものを徴収しているため、退職した場合に特別徴収から普通徴収に切り替わることがあります。

退職月が1月1日から4月30日までであれば退職するまでに特別徴収としてまとめて控除されますが、6月1日から12月31日に退職した場合は、特別徴収で残りの住民税を一括納付するか、普通徴収として自分で納付するか選択することができます。

なお、間を空けずに転職するような場合には、新しい勤務先で引き続き特別徴収を選択することが可能です。この場合、「給与所得者異動届出書」という書類に新しい勤務先の所在地、名前及び連絡先などを記入して提出することが必要となります。

上記表の根拠となる法令は以下のとおりです。

- 地方税法第321条の4 第5項 (給与所得に係る特別徴収義務者の指定等)

- 地方税法第321条の5(給与所得に係る特別徴収税額の納入の義務等)

- 地方税法第321条の5の2(給与所得に係る特別徴収税額の納期の特例)

- 地方税法第321条の7(給与所得に係る特別徴収税額の普通徴収税額への繰入れ)

また、普通徴収は個人が主体的に納税する形式をとりますが、特別徴収は給与から差し引いて徴収をするため、徴収側にとってもより確実に徴収することが可能となります。

そのため多くの地方自治体では特別徴収を推進する傾向にあり、9つの都道府県と市(埼玉県、千葉県、東京都、神奈川県、横浜市、川崎市、千葉市、さいたま市、相模原市)が共同して、特別徴収をアピールしている事例もあります。

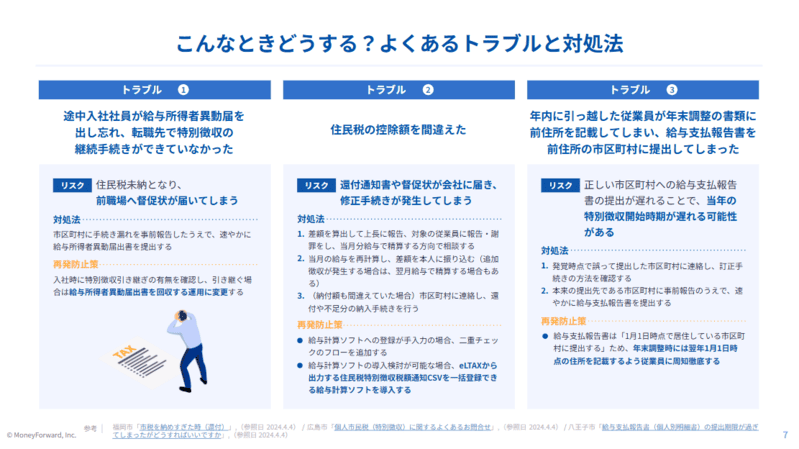

従業員の退職時、住民税の未徴収税額をどう処理するかは退職月によって大きく異なります。1〜4月退職は一括徴収が法令上の義務、6〜12月退職は原則普通徴収切替か本人申出による一括徴収の選択となります。

「住民税 特別徴収普通徴収 切替実務判定ガイド」収録の退職時判定フローは、退職月・本人意向・最終給与額から「一括徴収」「普通徴収切替」「特別徴収継続」のいずれを選ぶべきか即座に判定できるよう整理しました。退職に関する迷いの解消にご活用いただけます。

住民税の徴収方法をきちんと理解しましょう

各地方公共団体は、地方税収を確実に確保するために特別徴収による住民税の徴収を周知徹底する傾向にあります。よほどの理由がない限り、特別徴収によって住民税を納付するのが一般的です。

住民税は前年度の所得をもとに給与から天引きされるため、退職した場合は時期によって一括徴収されたり普通徴収に切り替わったりします。退職後の住民税がどのように取り扱われるのか、会社の事務担当者へ確認するようにしましょう。

よくある質問

住民税とは?

前年度の所得に応じた県民税と市民税の2つを合わせた税額のことをいいます。詳しくはこちらをご覧ください。

徴収回数は?

特別徴収は原則として毎月の給与から住民税を差し引くため、年に12回徴収するものと考えられ、普通徴収は6月、8月、10月、1月の年に4回徴収されます。詳しくはこちらをご覧ください。

普通徴収の徴収方法は?

市町村から交付された納付通知書を使用し、納税者が自分で納付しなければなりませんが、クレジットカード払いによる住民税納付に対応している市区町村もあります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

賃金台帳を従業員に渡す義務はある?テンプレートつきで解説

賃金台帳は従業員に渡してもよいですが、その際は原本ではなく写しを渡しましょう。 賃金台帳には個人情報が掲載されているため、事業場として個人情報は慎重に扱わなければなりません。また、…

詳しくみる -

# 給与計算

契約社員も住民税を天引きする必要がある?天引きしなくて良いケースも解説

会社には、住民税の特別徴収が義務付けられており、給与から住民税を毎月天引きして納める必要があります。ただ、下記のように疑問に思う人もいるでしょう。 「契約社員の給与からも天引きする…

詳しくみる -

# 給与計算

定額減税で毎月いくら入る?税額と手取りについて解説!

2024年に実施される定額減税の額は1人4万円です。内訳として、所得税3万円、住民税1万円が控除されます。配偶者または扶養親族がいる場合には、その人数分控除されるため、単身者では4…

詳しくみる -

# 給与計算

給与収入とは?給与所得・年収・手取りの違いをわかりやすく解説

給与収入、給与所得、年収、手取り。どれも会社から受け取るお金に関する言葉ですが、それぞれ意味は大きく異なります。特に年末調整や確定申告、住宅ローンやふるさと納税の控除上限額を計算す…

詳しくみる -

# 給与計算

障害者雇用の給料は低い?平均給料や減額の特例について解説!

障害者雇用の労働者の給料は、一般雇用の労働者と比べ低いと言われています。 本記事では、障害者雇用の労働者の給料の現状、給料の水準が低い理由、給料の決め方などについて解説します。障害…

詳しくみる -

# 給与計算

1on1の最適な頻度は?忙しい現場でも続く設計モデルを徹底解説

1on1は成長支援や離職防止の手法として広がっていますが、現場では「全員に対して週1回30分の時間が取れない」「そもそも意味を感じない」と運用が止まるケースが少なくありません。 と…

詳しくみる