- 更新日 : 2026年1月8日

【図解初心者向け】貸借対照表/バランスシートの見方とは?経営分析もわかりやすく解説

会社の財政状況を表す「貸借対照表(読み方:たいしゃくたいしょうひょう)」は、バランスシート(B/S)とも呼ばれる、会社の会計期間の経営成績を表します。また、「損益計算書」とセットで作成される、決算書の一種です。

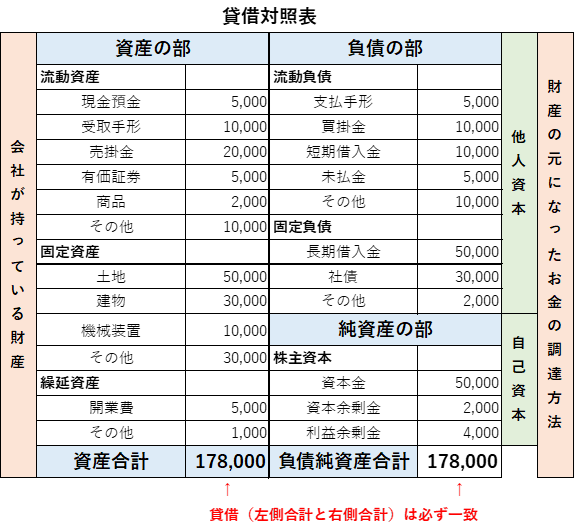

この書類には会社が持つ「資産」、返済義務のある「負債」、そして返済不要の自己資本である「純資産」の3つが記載されており、「資産 = 負債 + 純資産」の式で必ず左右が釣り合う(バランスする)のが特徴です。

このバランスを見ることで、会社の資金繰りの安定性や支払い能力を読み解くことができます。

この記事では初心者向けに貸借対照表の基本的な見方から貸借対照表を比較するためのチェックポイントについて説明します。

目次

貸借対照表(バランスシート)とは?読み方は?

貸借対照表は、企業の決算日(各事業年度の末日)における企業の財政状態を表す財務諸表です。「たいしゃくたいしょうひょう」と読みます。

英語では「Balance Sheet」と呼ばれ、略して「B/S(ビーエス)」とも呼ばれます。

特定の時点(決算日)において、会社がどのような資産をどれだけ保有し、その資産をどのような方法で調達したのかを示す書類です。

多くの企業はこの決算日を3月末としていますが、12月末や会社の設立月に合わせるなど様々です。

資金の使い方(借方)と集め方(貸方)が一覧できる

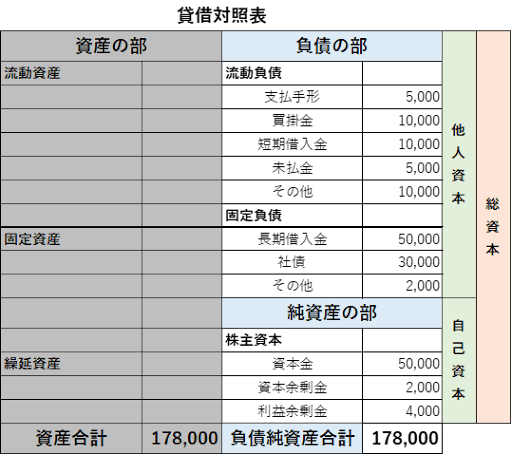

貸借対照表の表の左側・資産の部は借方(かりかた)と呼ばれ、集めた資金を「何に使っているか」(資産)を、一方の右側・負債の部は貸方(かしかた)と呼ばれ、その資金を「どうやって集めたか」(負債・純資産)をそれぞれ示しています。

貸借対照表は、この2つの視点から財政状態を分析します。

簿記を学んだことがある方は、すべての取引を左右へ分類することを習ったことがあるでしょう。

■ 左側:資産

貸借対照表の左側は「資産」です。会社が調達した資金を何に使っているかを示したものです。現金や預金、商品、建物、機械などが含まれます。ここを見れば、会社がどのような財産をどれだけ保有しているかが一目でわかります。

■ 右側:負債、純資産

貸借対照表の右側は「負債」と「純資産」です。いずれも、会社が事業を行うための資金をどのように集めたか(調達源泉)を示します。銀行からの借入や、株主からの出資などがこれにあたります。

負債は「他人資本」ともいい、資産全体のうち、将来誰かに返さなければならないものを指します。純資産は「自己資本」ともいい、資産全体のうち会社の持ち物である割合を指しています。株主などから調達した資金を含みますが、原則として誰かに返済する必要はありません。

この左右の表を見比べることで、会社の財産の構成と、その元手となる資金のバランスを見ることができます。

貸借対照表は貸借(左側と右側の合計額)は必ず一致する

貸借対照表の左側・資産の部の合計額と右側・負債の部の合計額は常に一致する関係にあります。これが「バランスシート」と呼ばれる理由にもなります。

この等式は会計における大原則であり、お金の「使い道(資産)」と、そのお金の「元手(負債・純資産)」は必ず同額になる、ということを示しています。

簡単な例を見ていきましょう。

例えば、資産100万円、純資産100万円の会社があるとします。100万円の資産はすべて会社のものであり、誰かに返す必要が無いことを示しています。

↓

次に、銀行から50万円を新たに借り入れたとしましょう。銀行から借り入れたお金は将来返さなければならないため、資産が50万円増えると同時に、負債も50万円増加します。

この時点で資産は合計150万円となり、その内訳は返さなくてもいい純資産100万円と、返す必要がある負債50万円で構成されていることがわかります。

決算を目前に控え、業務体制への不安やソフト未導入でお悩みではありませんか?クラウド会計の導入をご検討中の法人様(従業員50名以下)を対象に、15分で課題を整理する「無料電話相談」をご案内しています。

決算をスムーズに終えるための業務フロー、クラウド会計の操作イメージ、さらに信頼できる税理士の紹介までご相談いただけます。決算をスムーズに乗り越える第一歩として、まずはこちらから詳細をご確認ください。

【初心者編】貸借対照表の見方

■ 貸借対照表の各部の3つの区分

| 【左】資産の部(借方) | 【右】負債の部(貸方) |

|---|---|

| 企業が所有する財産、現金化できるもの | 返済・支払いが必要なマイナスの財産、支払うべき債務 |

| 【右】純資産の部 | |

| 資産の総額から負債の総額を差し引いた、返済不要の純粋な会社の財産

株主からの出資金や過去に稼ぎ出した利益(留保利益)の合計額 「自己資本」とも呼ばれる |

【補足説明】負債と純資産の違い

貸借対照表の右側にある「負債」と「純資産」の大きな違いは、「返済義務があるかどうか」になります。

負債は将来の支出があるのに対して、純資産は基本的に将来の支出がありません。仮に株主に配当を行う場合には純資産を取り崩さなければなりませんが、株主への配当は義務ではないためです。また、配当は出資者への返済ではなく、利益の分配といった性質を持ちますので、負債とは明確に区分されます。

①(左側)資産の部とは

資産の部は会社が保有するプラスの財産です。現金のような金銭的な価値を持つ財産だけでなく、将来的に会社に収益をもたらす可能性のあるものも含み、「資産」として計上します。資産の部は、現金化しやすい順番(流動性の高い順)に上から並んでいます。

資産の具体例は、現金預金、売掛金、商品、貸付金、有価証券、車両運搬具、土地、建物などです。

例えば商品に関しては、決算時に会社に在庫があっても、それを翌期に売り上げることで将来の収益とすることができます。さらに、古い車でも、それを利用して営業活動をするのであれば、将来の収益を構成する会社の資産となります。

このように、資産として計上されているのは、将来において会社の利益を生む可能性があるものや会社の利益につながる可能性があるものです。

資産の部:流動資産、固定資産、繰延資産

資産は大きく「流動資産」「固定資産」「繰延資産」の3つに分類されます。流動と固定というのは、貸借対照表の日付から1年以内に現金化できるか否かという区分です。

貸借対照表では1年基準(ワンイヤールール)というルールがあり、1年以内にお金になるものは流動資産にし、1年以上かかってお金になるものは固定資産にします。

繰延資産(くりのべしさん)はこれらとは性質が異なり、将来にわたって効果が及ぶ費用を一時的に資産として計上したものを指します。

流動資産

流動資産は、貸借対照表日から1年以内に現金化されるものです。現金や預金はお金そのもので、それ以外は基本的に1年以内に現金化されるものです。

- 現金・貯金:すぐに使えるお金

- 売掛金:商品やサービスを販売したものの、まだ回収できていない代金。

- 株式などの有価証券

- 短期貸付金

- 棚卸資産: 販売目的で保有している商品や製品、原材料 など

固定資産

固定資産は、現金化までに1年以上かかる、または長期にわたって事業のために保有する資産です。

- 有形固定資産:建物、土地、機械、車両など、物理的な形のある資産。

- 無形固定資産:ソフトウェア、特許権、営業権など、形のない資産。

- 投資その他の資産:長期保有目的の株式や、子会社への貸付金など。

固定資産は、基本的にすぐにお金にするのが難しい資産です。

固定資産は有形固定資産、無形固定資産、投資その他の資産の3つの区分に分けて表示されます。物理的な形があるため建物や土地などは有形固定資産になり、形が無い法律上の権利やソフトウェアなどは無形固定資産になります。投資その他の資産には、投資目的の不動産や株式などがあります。

【参考】固定資産の定義とは?種類や金額基準、償却方法や節税対策を解説

繰延資産

初めのうちは、繰延(くりのべ)資産はあまり重要でないため読み飛ばしても問題ありません。

繰延資産は、すでに支払いが完了した費用のうち、その効果が将来1年以上にわたって続くと期待される資産のことです。

会社法上、すなわち会計として計上できる繰延資産と、税法上認められる繰延資産の範囲が異なるため、ここでは会計上の繰延資産について解説します。

繰延資産として計上できるものは5つに限定されており、代表的なものは開業費です。開業費は会社設立から実際に会社を開業するまでにかかった費用で、広告宣伝費等など換金性のあるものは少ないです。

しかしながら、支出後長期間にわたって収益を生む可能性が高いため、資産に計上し、数年間にわたって費用化することが許されている費用です。

繰延資産は将来的に、償却(資産を取り崩して費用にすること)して資産から無くなる点では減価償却資産と似ています。

②(右側上)負債の部とは

負債は、簡単にいうと会社の借金にあたります。

将来的に返済・支払い義務のあるマイナスの財産、銀行からの借入金や取引先への未払金などが負債になり、「他人資本」とも呼ばれます。

負債の部も、支払い期限が早く到来するもの(流動性の高いもの)から順に上から並んでいます。

負債の部の項目のうち、仕入れた商品や材料費の代金のうち支払いが行われていないものは「買掛金」、購入した固定資産などの代金が支払いが行われていないものは「未払金」などとして計上されます。また、引当金(ひきあてきん)といって将来発生する費用や損失の見積額を計上する場合もあります。

負債の具体例には、買掛金、未払金、借入金、引当金(貸倒引当金、賞与引当金など)といったものが挙げられます。

例えば、会社のクレジットカードを利用した場合、利用した時点で費用は発生していますが、まだ支払い(引き落とし)はされていません。このような場合には、未払金として負債の部に計上します。これらのものは将来に支払う義務があり、将来的に支出項目となります。

負債の部:流動負債、固定負債

流動負債

流動負債は、原則として1年以内に支払期限がくる会社の債務(マイナスの財産)です。債務とは「債権」の対義語であり、債権者に対し一定の行為をする義務のことです。

将来お金が出ていくことが決まっている項目であり、会社の短期的な支払い能力を判断する上で重要です。

1年基準は流動資産、固定資産でも説明したとおり負債にも適用されます。

【参考】流動負債とは

固定負債

固定負債は、支払い期限が1年より後になる負債です。

- 社債:投資家から資金を調達するために発行した債券。

- 長期借入金:返済期限が1年を超える借入金。

- 退職給付引当金:将来従業員に支払う退職金の見積額。

退職給付引当金は従業員が辞めたと仮定した場合支払うべき退職金を表したもので、基本的に退職まで1年以上はかかるため固定負債に分類されます。

【参考】固定負債とは?流動負債との違いや貸借対照表での勘定科目の具体例を紹介

③(右側下)純資産の部とは

純資産は、簡単に言うと資産と負債の差額で、「自己資本」とも呼ばれます。

返済義務のない純粋な会社の財産になり、経営の安定性を示す部分です。

純資産の部の主な内訳は、株主から会社へ出資された資本金と会社が営業活動によって獲得した利益のうち社内に残した留保額です。

純資産は以下の3つに分かれます。

初めのうちは、評価換算差額等と新株予約権は無視しても問題ありません。

株主資本は、株主から出資されたお金を表します。特に最初に出資された部分を資本金と言い、資本金を元手にして増やした利益部分が利益剰余金として表示されます。

資本剰余金は出資されたお金のうち資本金に組み入れなかったものや、資本取引で生じた剰余金などです。負債との区別でも説明しましたが、株主資本は返済する必要がありません。

【分析編】貸借対照表の見方・読み方

貸借対照表を見れば、会社の資金繰りがうまくいっているかどうかを分析することができます。経営者が経営改善に生かす、あるいは投資家が経営状況を適切に判断するには、貸借対照表の項目を利用した分析が必要です。

貸借対照表にはどのようなチェックポイントがあるのか、代表的な経営分析と計算方法を紹介します。

流動資産・流動負債

短期的な資金繰りを確認するのに注目したいのが、貸借対照表にある各部門の項目のうち、「流動資産」、「流動負債」に分類されるものです。

貸借対照表の流動資産は、本来の営業活動で発生した資産か1年以内に回収する資産からなり、流動負債は1年以内に支払う義務のある負債からなります。

いずれも短期間のうちに現金が動く項目であるため、両者を比較することで会社の資金繰りに問題がないか確認できます。

基本的には「流動資産>流動負債」になっていれば、当面の資金繰りには大きな問題はないと言えるでしょう。

流動比率・当座比率

会社が短期的な支払い能力を十分に有しているかは、「流動比率」や「当座比率」で分析します。

流動比率は、1年以内に現金化できる「流動資産」が、1年以内に支払う必要のある「流動負債」をどれだけカバーできているかを示す指標です。会社の短期的な支払い能力(資金繰りの安全性)を測ります。

流動比率の計算方法は、流動資産と流動負債の割合で求めます。

流動比率が高いほど、支払義務のある流動負債の支払いをカバーできると考えられます。流動比率を100%以上は確保しておかないと、資金繰りは要注意と言えます。

なお、流動資産には、貸倒れになるかもしれない債権、現金化が遅れるかもしれない債権も含まれますので、100%を超えて、高ければ高いほど、返済不能になるリスクを回避できると考えられます。

当座比率の計算方法は、当座資産と流動負債の割合で求めます。

ここでの「当座資産」とは、換金性の高い資産を言い、換金性の不確実な棚卸資産などを除いた現金、預金など流動性の高い資産を指します。

流動比率よりも、さらに確実性の高い支払能力をチェックすることが可能です。

自己資本比率

自己資本比率は、総資本(負債+純資産)のうち、返済不要の自己資本(純資産)がどれくらいの割合を占めるかを示す指標です。

自己資本比率が高いほど、借金に頼らない安定した経営が行われていると判断できます。

-自己資本-÷-総資本-×-100.png)

総資本における自己資本の割合が大きければ、返済の義務がある負債は少ないと考えることができ、負債による倒産のリスクは減ります。

反対に自己資本比率が小さければ、それだけ負債の割合が大きいということです。自己資本比率は、小さければ小さいほど財務の健全性は低いと判断されます。

業種によって目安は異なりますが、一般的には30%以上あると健全性が高いとされます。逆にこの比率が低い、あるいはマイナス(債務超過)の場合は、財務状況に注意が必要です。

自己資本利益率(ROE)

.png)

「自己資本利益率(ROE)」とは、株主が出資したお金(自己資本)を使って、どれだけ効率的に利益を生み出しているかを示す指標です。投資家や株主が企業の収益性を見る際に特に注目します。株主からみれば出したお金をうまく運用しているかどうかという目安になるからです。

ROE(Return On Equity)とも呼ばれます。

自己資本利益率の計算式は、自己資本に占める当期純利益の割合で計算します。

自己資本利益率は、利益を生み出しているため、大きい方が「稼ぐ力が望ましいと言えます。

一般的には10%以上が一つの目安とされています。

負債比率

「負債比率」とは、負債と自己資本を比較した割合のことです。計算式は以下のとおりです。

株主資本(自己資本)のうち負債(他人資本)がどのぐらいあるのかを表します。

-負債-÷-自己資本-×-100.png)

上の図では左に行くほど負債比率は低くなります。負債比率が小さいほど自己資本に対する負債が少ないことを意味します。負債比率は一般に、財務上の安全性を計る指標と言われます。

しかし、負債比率の目安は業種によって様々で、小さいほど良いということでもありません。負債比率が小さいほど安全性は高くなりますが、反対にいうと事業活動に消極的とも言えます。

将来の人件費負担の予測方法

「退職給付引当金」は、将来、従業員が退職する際に支払う退職金を、現時点での見積額で計上した負債です。

この金額が大きいということは、勤続年数の長い従業員が多い、あるいは手厚い退職金制度を設けていることを意味します。安定した企業である証ともいえますが、同時に、将来的に大きな人件費の支出が見込まれることも意味します。

貸借対照表と損益計算書・キャッシュフロー計算書の関係

企業の決算書のうち、上場企業などに作成義務がある財務諸表のうち、貸借対照表、損益計算書、キャッシュフロー計算書を財務三表といいます。この3つの書類は、それぞれ異なる側面から会社の経営状態を明らかにする役割を持っています。

- 貸借対照表(B/S):企業が保有する財産状況を示す

- 損益計算書(P/L):一会計期間の損益を示す

- キャッシュフロー計算書:一会計期間のキャッシュ(現預金)の動きを示す

貸借対照表と損益計算書

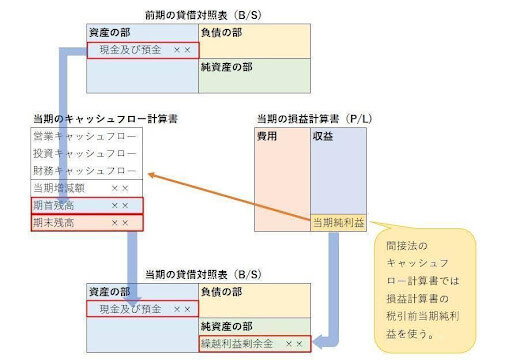

決算書を読み解くうえで、貸借対照表(B/S)と損益計算書(P/L)は、密接に連携しています。貸借対照表は期末時点での「財産の残高」を示し、損益計算書は一定期間の「お金の損益」を表しています。この2つは「利益剰余金」という項目でつながっています。

具体的には、損益計算書で求められた最終利益(当期純利益)が、貸借対照表の純資産の一部である利益剰余金に加算される仕組みです。

たとえば、損益計算書の当期純利益が100万円で、前期末の純資産が200万円だった場合、当期末の純資産は300万円となります。

また、損益計算書の収益が増えれば、貸借対照表では資産の増加や負債の減少につながります。逆に、費用が増えれば、資産が減少するか、負債が増えるという関係です。

このように、損益計算書の動きは貸借対照表に直接反映され、最終的な「企業の財務状態」を形づくることになります。

貸借対照表とキャッシュ・フロー計算書

貸借対照表が期末時点での会社の資産や負債などの状態を示すのに対して、キャッシュ・フロー計算書は、前期と比較して現金(現金同等物)の残高がなぜ増えたり減ったりしているかを詳しく説明する内訳書のようなものです。

つまり、資産や負債などがどれだけ変動したかを示します。

具体的には、前期末と当期末の貸借対照表を比べたときの「現金・預金(現金及び現金同等物)」の増減額が、キャッシュ・フロー計算書の最終的な合計額と一致する仕組みになっています。

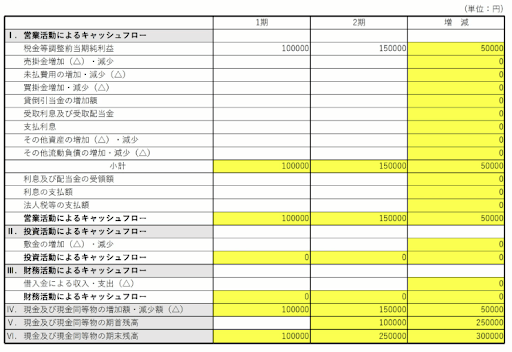

また、キャッシュ・フロー計算書は、その現金の増減理由を、以下の3つの活動に分けて報告します。

- 営業活動:本業の儲けで現金がどれだけ増減したか

- 投資活動:設備投資や資産売却で現金がどれだけ増減したか

- 財務活動:借入や返済、配当で現金がどれだけ増減したか

個人事業主に貸借対照表は必要?

貸借対照表は、法人のためだけの書類ではありません。作成することで、事業の資産・負債の状況を正確に把握できるだけでなく、節税効果の高い「青色申告」を行う際にも大きなメリットがあります。

青色申告では、所得金額から最大65万円(または55万円、10万円)を控除できる「青色申告特別控除」が適用されます。

なかでも、複式簿記で記帳し、確定申告書に「貸借対照表」と「損益計算書」を添付することが、最大65万円(または55万円)の控除を受ける条件です。

一方、単式簿記による簡易的な申告では控除額が10万円にとどまるため、貸借対照表を作成するかどうかで納税額に大きな差が生じる可能性があります。

青色申告とは、税務署の承認を受け、会計帳簿・書類を備え付けて一定の申告を行う制度です。正規の簿記により適正な記帳を行うことを条件に、所得や税額の計算において種々の特典が付与されます。

また、個人事業主には法人のような「資本金」はありませんが、代わりに「元入金」という勘定科目を用いて貸借対照表を作成します。これは資本金と利益剰余金を合わせたような性質を持ち、事業の財務状況を明確に示すものです。

節税の観点から青色申告による申告納付がおすすめです。

マネーフォワード クラウド確定申告では、日々の記帳をしていれば貸借対照表が自動で作成できるので、貸借対照表の作成作業がラクになります。

貸借対照表の作り方のポイント

貸借対照表を作成するためには、複式簿記によって個々の取引について仕訳をしなければなりません。日々の取引が多くなればなるほど、仕訳の数も増え、仕訳帳から総勘定元帳に転記し、さらに補助元帳や残高試算表を作成するとなると個人・法人を問わず手書きで対応するのは大変な作業となります。

そこで多くの場合には、会計システムを導入することになります。最近は、法人だけでなく、個人においてもクラウド型の会計システムが主流となりつつあります。

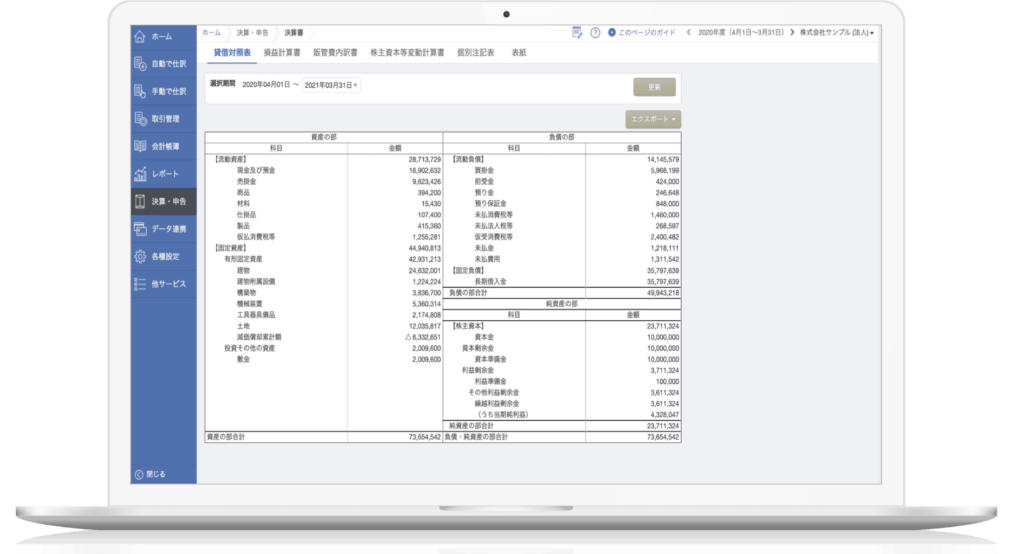

マネーフォワード クラウド会計でも「貸借対照表」をはじめとして、決算報告書の自動作成が可能です。

| 会計システムにおける仕訳入力から貸借対照表までの流れ |

|---|

|

仕訳入力をしていきなり、貸借対照表を確認するわけではありません。転記の順序に従い、仕訳帳に間違いはないか、さらに総勘定元帳に抜けはないか、他の帳票との不整合はないかなどを順に確認します。さらに試算表などでよく確認をして、漏れや重複などを除きます。最終的に、細かな勘定科目を表示科目にまとめたものが貸借対照表に表示されます。

「月締め」のできる会計システムであれば、月次決算を実施すると、貸借対照表を目にする機会が増えます。

2024年1月からは、電子帳簿保存法が改正され、今後は今まで以上に会計システムで作成したデータをクラウドサーバーなどへ保存する方向へと進むものと思われます。

会計システムを選択する場合には、保存要件をよく確認し、保存要件を満たしたシステムを導入するようにしましょう。

貸借対照表はいつ作る?

貸借対照表が作成可能となるのは、複式簿記によって損益計算書を作成したタイミングと同じと考えて問題ありません。日次、月次、四半期、本決算など、会社が資産の状態について情報を必要とするタイミングで貸借対照表を作成することに問題はありません。

上場会社においては金融商品取引法により、財務諸表の提出が義務付けられています。財務諸表は損益計算書、貸借対照表をはじめいくつかの書類からなりますが、その中でも貸借対照表は重要な帳表の1つです。また、上場会社ではなくとも、会社の税金である法人税を計算する際には、貸借対照表と損益計算書の添付を求められます。

したがって、会計期間がどうであれ1年ごとに区分した各期間(事業年度と言います)において法人税の申告義務があるため、最低1年に1回、決算日に貸借対照表を作成しなければなりません。

貸借対照表の作成におすすめの会計ソフト

\法人の貸借対照表をカンタンに自動作成/

「マネーフォワード クラウド会計」は、日々の会計処理を入力することによって、自動的に決算書の作成ができる仕組みになっています。もちろん決算書の一種である貸借対照表の自動作成にも対応しています。作成された貸借対照表は、PDFに出力したり、アカウント共有によって複数人とデータを共有したりすることも可能です。

また、「マネーフォワード クラウド会計」なら、入力したデータから自動で作成される、前期比較、キャッシュフローレポート、得意先・仕入先レポート、財務指標(β)といった、管理会計に便利なレポートも活用できます。レポート機能はグラフ付きで視覚的に判断しやすいようになっており、財務分析に慣れていない担当者や経営者でも使いやすいでしょう。

電子帳簿保存法の改正にも対応していますので、将来にわたって安心して使用できます。

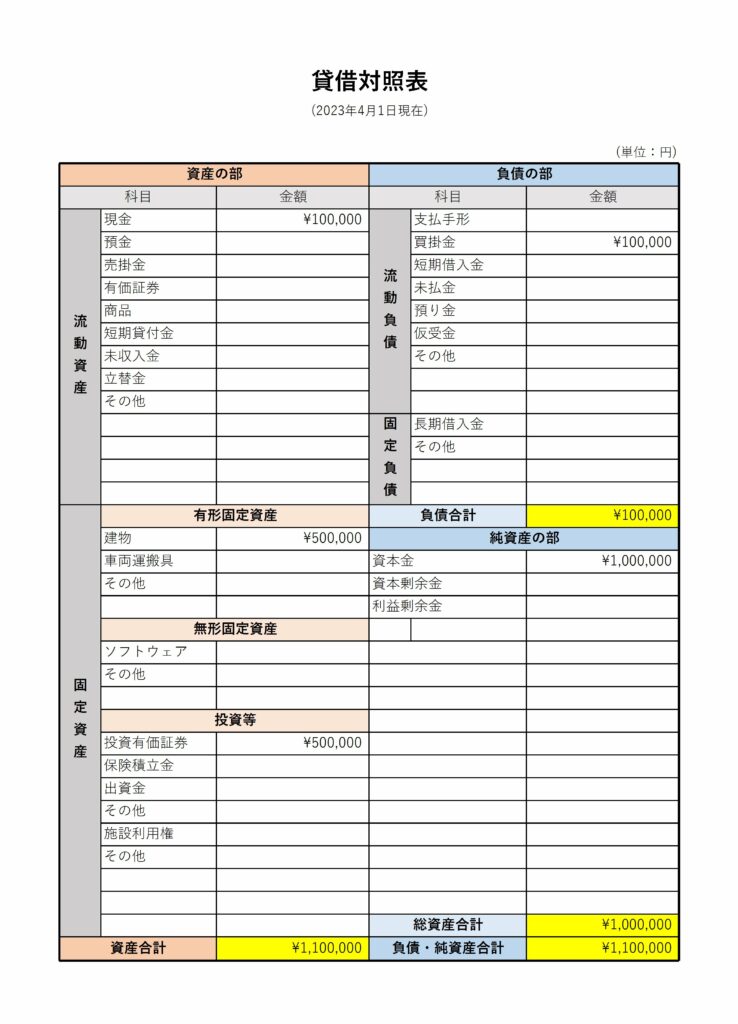

貸借対照表のテンプレート集(無料)

.png)

会計ソフトを使わずに貸借対照表を作成する場合は、エクセルのテンプレートなどの利用が便利です。ページから貸借対照表のエクセルテンプレートを無料でダウンロードできるので、ご活用ください。

貸借対照表・決算書の読み方をまとめた資料(無料)

.jpg)

決算書は会社の成績表のようなものなので、読めると自社や競合他社のことをしっかりと理解できます。しかし最初は読み方を理解するのが難しいかもしれません。そこで、決算書の基本的な読み方について、初心者にもわかるようにご紹介する資料をご用意しました。貸借対照表、損益計算書、キャッシュフロー計算書などについて解説しています。

貸借対照表を正しく理解して決算書を読み解こう

一般的に広く使われている貸借対照表は、左側に資産、右側に負債と純資産を並べることで、企業の財政状況を示します。貸借対照表を正しく読み取ることで、企業の経営状態や財務状況などの分析が可能です。

損益計算書に加えて貸借対照表を活用して財務分析を行えば、資金繰りのチェック、健全性・安定性チェックなどができます。分析結果を踏まえて、次なる策に活かしましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

貸借対照表(バランスシート)とは?

貸借対照表は大きく左側と右側に分かれ、左側には資産、右側には負債と純資産がある帳表です。詳しくはこちらをご覧ください。

貸借対照表でどのようなことが分かる?

会社の資産、負債の状態などがわかります。詳しくはこちらをご覧ください。

貸借対照表の作成には何を使うのが便利?

「マネーフォワード クラウド会計」がおすすめです。日々の会計処理を入力することによって、自動的に決算書の作成ができる仕組みになっているからです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

会計の基本の関連記事

貸借対照表の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引