- 更新日 : 2026年7月10日

決算書とは?主な種類や見方をわかりやすく解説

決算書を見ると企業の経営状態や財務状況がわかります。しかし、見方がわからないと記載されている数字の意味がわからず、企業の経営状況を適切に把握することができません。決算書の作成は税理士に依頼することが一般的とされていますが、自身でも読み取れるよう決算書の概要だけでも知っておくと便利です。

本記事では決算書でわかることや、財務三表である貸借対照表と損益計算書、キャッシュフロー計算書の見方について解説していきます。

目次

決算書とは

決算書とは、一定期間の経営状態や財務状況を示す財務諸表のことです。正式には決算書ではなく「財務諸表」や「計算書類」といいます。

決算書は確定申告書を提出する際に開示義務があるため、法人税の申告期限である「事業年度終了後2か月以内」に作成する必要があります。事業年度は会社ごとに定められており、3月や12月を決算月としている会社がほとんどです。

決算書には、以下のような書類があります。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主資本等変動計算書

- 個別注記表

決算書の作成方法については、別の記事で詳しく解説しています。

そこで「マネーフォワード クラウド会計」では、初めての法人決算や、税理士に依頼せず自分で法人決算を行おうと考えている方向けに、「自分で法人決算!決算書の作り方ガイド」を用意しています。

※当資料は、専門家なしでの決算書作成を推奨している趣旨ではありません。ご自身での決算書作成が不安な場合は、専門家にご相談ください。

決算書でわかること

決算書を作成することで企業の経営状態や透明性、信用度などを読み取ることができます。企業の収益や経費、資産・負債などの財務状況が正しく把握できるようになるからです。

また、決算書の数値情報は客観性に優れているため、出資または融資を受ける際に使用されるほか、株主や取引先といったステークホルダーに対して経営状況を報告する際にも使用されます。

決算書の主な種類

決算書の主な種類は以下のとおりです。

| 決算書の種類 | |

|---|---|

| 種類 | 概要 |

| 貸借対照表 | 資産や負債、純資産の状況がわかる |

| 損益計算書 | 一定期間の利益または損失がわかる |

| キャッシュフロー計算書 | 一定期間の現金の流れがわかる |

本記事では、財務三表といわれる3つの決算書について解説します。

貸借対照表

貸借対照表は企業の資産や負債、純資産の状況を示す書類です。貸借対照表を作成することで、企業が保有している財産が把握できるようになります。英語では「Balance Sheet」と呼ばれているため「B/S」と記載することもあります。

| 貸借対照表 | |

|---|---|

| 資産 | 負債 |

| 純資産 | |

| 資産合計額 | 負債・純資産合計額 |

貸借対照表は左側の「資産」と、右側の「負債」「純資産」で構成されています。左側の資産は現金や建物の保有状況などを示しており、企業が保有している資産やその種類を知ることができます。

右側にあるのが負債と純資産です。どちらも企業が資金を調達した方法を知ることができます。負債はいずれ返済が必要な借入金や買掛金を示しており、純資産は返済義務のない資本金や利益準備金などを示しています。

貸借対照表については、別の記事で詳しく解説しています。

損益計算書

損益計算書は企業の一定期間の利益(または損失)を示す書類です。英語では「Profit and Loss Statement」と呼ばれているため「P/L」と記載することもあります。損益計算書を作成することで企業の収入や支出がわかるほか、収益から費用を差し引くことで1年間の利益を求めることもできます。

損益計算書については、別の記事で詳しく解説しています。

キャッシュフロー計算書

キャッシュフロー計算書は、企業の現金の流れを示す書類です。英語では「Statement of Cash Flows」と呼ばれているため「C/F」と記載することもあります。キャッシュフロー計算書は損益計算書で足りない情報を補う目的で作成されており、「営業」「投資」「財務」の3つの活動における現金の流れを知ることができます。

キャッシュフロー計算書における3つの活動区分は以下のとおりです。

| キャッシュフロー計算書における3つの活動区分 | |

|---|---|

| キャッシュフロー | 内容 |

| 営業活動 | 本業によって生じた売上や人件費などの経費 |

| 投資活動 | 設備投資または、有価証券の売買による収入または支出 |

| 財務活動 | 金融機関からの資金調達や返済、株式・社債発行など |

キャッシュフロー計算書については、別の記事で詳しく解説しています。

決算書の見方

ここからは決算書(財務三表)の見方を解説していきます。それぞれの書類が作成された目的を理解したうえで決算書を見ることにより、必要な情報が得られるでしょう。

貸借対照表の見方

貸借対照表を見る際は、資産・負債・純資産のバランスを確認しましょう。資産の部では資金の運用状況が記載されており、負債の部や純資産の部では資金調達の状況が記載されています。

それぞれのバランスを確認する理由は、資金をうまく調達できたとしても運用がうまくいっていなければ、効率よく利益をあげることができないためです。

また、支払手形や買掛金、金融機関からの借入金など「自社以外での資金調達」と、株式を発行することによる「自己資金による調達」のバランスを確認することで、企業の資金繰りがうまくいっているかを知ることができます。

【貸借対照表の例】

貸借対照表では以下の項目に注目しましょう。

| 貸借対照表で注目したい項目 | ||

|---|---|---|

| 主な項目 | 内容 | |

| 資産の部 | 流動資産 | |

| 固定資産 |

|

|

| 負債の部 | 流動負債 |

|

| 固定負債 |

|

|

| 純資産の部 | 株主資本 |

|

貸借対照表の見方については、別の記事で詳しく解説しています。

損益計算書の見方

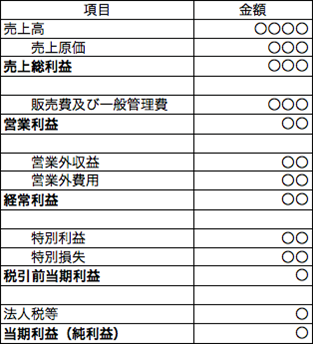

損益計算書には5つの利益が存在します。それぞれの利益に意味があるため、最終的な利益(当期純利益)以外にも注目しましょう。

損益計算書の5つの利益は以下のとおりです。

【損益計算書の例】

損益計算書の見方については、別の記事で詳しく解説しています。

売上総利益

売上総利益は、会社が稼いだ売上高から商品や材料などの仕入にかかった売上原価を差し引くことで求められます。また、売上総利益からは、企業の収益性がわかる「売上総利益率」を求めることができます。

売上総利益率の割合が高いと収益性が高いと見ることができますが、売上総利益率の平均的な値は業種によっても異なります。高いほどよいとも限らないため、同業他社の動向も確認しておきましょう。

売上総利益率の計算式は以下のとおりです。

営業利益

営業利益は、売上総利益から販売費および一般管理費を差し引くことで求められます。販売費および一般管理費は、家賃や人件費などのことです。

営業利益が高い企業は、一般的に本業がうまくいっていると評価できますが、業種によっても平均的な営業利益率は異なります。

経常利益

経常利益は、営業利益に営業外収益を足し、営業外費用を差し引くことで求められます。企業は資金に余裕がある場合は投資などを行うことにより、資金を運用して収益を生み出そうとします。

しかし、資金が不足している場合は、資金を運用せずに資金繰りのために使用するでしょう。このことから経常利益を見ることで、企業の資金繰りがうまくいっているかを知ることができます。

税引前当期純利益

税引前当期純利益は、経常利益に特別利益を足し、特別損失を差し引くことで求められます。

特別利益や特別損失とは、臨時に生じた利益または費用のことです。なお税引前とは、法人税を支払う前のことを意味しています。

当期純利益

当期純利益は、税引前利益から法人税等を差し引いて求めることができます。当期純利益が企業の最終的な利益となります。

キャッシュフロー計算書の見方

キャッシュフロー計算書を見る際は、営業(活動による)キャッシュフローに注目しましょう。営業キャッシュフローがマイナスになっている企業は本業がうまくいっていない可能性が高く、設備投資や借入金の返済に資金をまわせない状態であることが予想できるためです。

【キャッシュフロー計算書の例】

また営業キャッシュフローだけでなく、投資(活動による)キャッシュフローや財務(活動による)キャッシュフローとの関係性を見ることで、企業の経営状態を予想することもできます。

キャッシュフロー計算書の見方については、別の記事で詳しく解説しています。

決算書の作り方

ここでは決算書の作り方について紹介します。

作成の手順

決算書の作成は、おおむね下記の手順で行います。

決算書は、日々の取引の最終的な結果を表しています。そのため、日々の取引の記帳が重要です。記帳漏れがないように仕訳を起こし、領収書や請求書などの関連する書類を整理します。

決算整理仕訳は、帳簿を締めるのに必要な仕訳です。仕訳を総勘定元帳に転記した後は、試算表で残高の確認を行い、貸借対照表などの決算書の作成に進みます。

作成時の注意点

決算書のベースとなる会計処理は、一般に公正妥当と認められる企業会計の慣行に従うものとされています。必ずしも決まった会計処理を行う必要はないものの、一般的に用いられている方法により会計処理をする必要があるということです。

独自の会計ルールで、それらしい決算書を作成してしまうと、前期との比較や同業他社との比較が正確にできなくなってしまいます。決算書作成の前提ルールとして、会計処理はある程度決められた範囲内で行うようにしましょう。

また、貸借対照表や損益計算書などの決算書についてもある程度決まった形があります。決まった形から大きく外れすぎないように、エクセルのテンプレートや会計ソフトを活用して、決算書類を作成しましょう。

決算書を使った主な経営分析

決算書を使った経営分析は、収益性分析、生産性分析、安全性分析、成長性分析、効率性分析の5つの視点から行えます。それぞれの分析の意味と代表的な指標を紹介します。

収益性分析

収益性分析とは、会社の稼ぐ力を測定する分析方法です。決算書の数値を使って計算することで、本業でどれくらい稼いでいるのかなどがわかります。

売上高総利益率

売上高に対する売上高総利益率の割合を示す指標です。売上総利益は、売上高から売上原価を差し引いて算出します。売上原価とは、売上に対する仕入コストや製造コストのことです。売上高総利益率が同業他社などと比較して高いと、原価を抑えて販売できていることがわかります。

売上高経常利益率

売上高に対する経常利益の割合を示す指標です。経常利益とは、突発的に発生した利益や損失を除いた、事業活動により企業が得た利益のことです。売上総利益から、販売費・一般管理と営業外費用を差し引き、営業外収益を加算した金額が経常利益額になります。

総資産経常利益率(ROA)

会社の資本に対して、どの程度の稼ぎがあるかを示す指標です。総資産(総資本)は、借入金などの他人資本の金額と出資金などの自己資本の金額を合算したものです。値が高いほど、資本を効率よく活用できていると考えます。

生産性分析

生産性分析とは、企業が投入した労働力などの経営資源に対する付加価値を測定する分析方法です。生産性分析には、付加価値額がよく用いられます。付加価値額とは、企業が経営資源を使って付加した価値のことです。付加価値額を求める計算方法には、控除法と加算法があります。

■控除法での計算方法

■加算法での計算方法

控除法の外部購入額とは、材料費や部品費、外注加工費などのことです。「付加価値=売上総利益のようなもの」と考えれば、わかりやすいかもしれません。

労働生産性

従業員1人につき、どのくらいの付加価値を生み出したのかを測定する指標です。付加価値額が同額の場合、従業員数の多い企業よりも少ない企業の方が、労働生産性は高くなります。

労働分配率

付加価値額に対して従業員にどれくらいの割合が分配されているのかを測定する指標です。労働分配率が高いということは、従業員に対して給与としてしっかり還元されているということです。ただし、単純に労働者が多く人件費が過剰になっているケースもあるため、注意しましょう。

安全性分析

安全性分析は、企業の財政状況が安全かどうかを測定する分析方法です。決算書の中でも、主に貸借対照表の値を用いて分析します。

自己資本比率

総資本に対する自己資本の割合を表す指標です。総資本とは総資産のことで、企業が投下しているすべての資産をどれくらい自己資本でまかなえているかを示します。自己資本とは、株主から出資を受けた額や利益の積立金額などのことです。

流動比率

流動資産に対する流動負債の割合を示す指標です。流動資産とはおおむね1年以内に現金化される資産をいいます。流動負債はおおむね1年以内に支払わなければならない債務です。流動比率を計算することで、企業の短期的な支払能力がわかります。

固定比率

自己資本に対する固定資産の割合を示す指標です。長期の使用が見込まれる固定資産は自己資本で調達できる方がよいため、固定比率は低い方が安全性は高くなります。

成長性分析

成長性分析は、企業の成長率を測定する分析方法です。企業の売上などがどのくらいの規模で成長したかがわかります。

売上高成長率

どのくらい売上が伸びたかを表す指標です。前期売上高を前々期やそれ以前の売上高にすることで、比較する年度から当期までの売上の伸びを測定できます。

経常利益成長率

経常利益の伸びを表す指標です。企業が事業活動で得た通常の利益率の増減を示すため、事業が拡大傾向にあるのか、あるいは縮小傾向にあるのかがわかります。

総資産成長率

企業の総資産の伸びを表す指標です。売上高成長率と経常利益成長率はいずれも経営成績の観点からの算出する指標ですが、総資産成長率は財務状況の観点から成長率を測ります。

効率性分析

効率性分析は、資金面での効率性を測定する分析方法です。資本を効率よく運用できているか、資本を効率よく回収できているかなどがわかります。

売掛債権回転率

売掛債権とは、売掛金など回収できていない債権のことです。売掛債権回転率は、売上高が売掛債権の何倍あるかを表します。売掛債権の額が小さいほど回転率は高くなるため、回転率の高い方が効率がよいといえます。

棚卸資産回転期間

企業が販売目的で所有する商品などの棚卸資産が、仕入から販売までどれくらいのスパンで動いているかを表す指標です。期間が短いほど効率がよく、長いほど棚卸資産が社内で滞留していることがわかります。

総資産回転率

総資産が効率よく活用されているかを測定する指標です。売上高が総資産額に対してどのくらいの回転率で回収されているかを表します。総資産回転率が高いほど、少ない資産で売上を効率よく生み出していることがわかります。

決算書の見方を知ることで企業の将来性がわかる

決算書の種類や見方を知ることで、企業の経営状態や財務状況がわかるようになります。すると株主や取引先へ決算書の内容が説明できるようになるため、出資や融資が受けやすくなるかもしれません。

今後は決算書のことを一任するのではなく、決算書の内容から企業の将来性を考えてみてはいかがでしょうか。

決算書の読み方を更に詳しく知りたい方へ

決算書は会社の成績表のようなものなので、読めると自社や競合他社のことをしっかりと理解できます。しかし最初は読み方を理解するのが難しいかもしれません。そこで、決算書の基本的な読み方について、初心者にもわかるようにご紹介する資料をご用意しました。貸借対照表、損益計算書、キャッシュフロー計算書などについて解説しています。

決算書で重要な財務三表については押さえておこう

決算書の中でも重視されているのが、貸借対照表、損益計算書、キャッシュフロー計算書の財務三表です。財務三表を押さえることで、企業の経営資源の運用状況、収益性の高さ、資金繰りなどがわかります。それぞれに関連する指標も理解しておくと、財務三表を経営分析で積極的に活用できるようになります。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

決算の関連記事

決算書の関連記事

-

決算書の作り方は?手順や必要書類を簡単にわかりやすく解説

-

決算書と別表の関係は?作成する際のポイントや添付書類を解説

-

決算書のもらい方は?何をもらうべきか、どう伝えるべきか解説

-

決算書のエクセルでの作り方を解説!そのまま使えるテンプレートも紹介

-

本決算とは?決算業務における立ち位置や必要な書類、手順を解説

-

決算申告とは?必要な書類や手続きの手順、期限などを解説

-

決算報告書とは?各種類の特徴や書き方を無料テンプレートつきで解説

-

決算報告書の見方とは?初心者でも5分で経営状況を把握するコツ

-

一般社団法人向けの決算書のひな形を紹介!主な項目の書き方も解説

-

月次決算書とは?年次決算との違いやメリット・デメリットなどを解説

-

中小企業に決算書の開示義務はある?開示の範囲や決算公告の方法を紹介

-

決算時に在庫を減らした方が良い理由とは?在庫と決算書の関係性

-

取引先から決算書を要求されたら?求められるケースや適切な対処法を解説

-

安全性分析のための5つの指標~企業の決算書を分析して安全性を確認

-

決算書で三角(△)はマイナスの意味?記号の種類やエクセルでの表示方法を紹介

-

決算書と財務諸表の違いは?目的や読み方のポイントをわかりやすく解説

-

【図解】総資産とは?決算書のどこを見る?計算方法や経営分析を解説

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引