- 更新日 : 2026年5月12日

リース管理台帳とは?テンプレをもとに書き方や役割を解説

リース管理台帳は、リース契約により所有するリース資産を管理するための書類です。リース管理台帳は、リース資産の把握やリース契約把握のために活用されます。リース管理台帳には具体的にどのようなことを記載すればよいのか、税理士監修のリース管理台帳のテンプレートを例に記載方法について解説していきます。

目次

リース管理台帳が企業で必要になるケース

リース取引は、企業がリース会社などから特定の資産を契約期間にわたって使用する権利を取得する代わりに、合意したリース料金を支払うリース契約による取引です。リース契約について、詳しくは下記記事で説明しています。

リース取引は、資産を取得した場合とほとんど同じような効果がある「ファイナンス・リース取引」と、資産のレンタルのような性格を持つ「オペレーティング・リース取引」に区分されます。これらのリース取引は、リース会計基準に従って、通常の資産の取得とは異なる会計処理が行われます。

そのため、リース取引によりリース資産を取得した場合は、リース管理台帳(リース台帳)を設けて、自社で取得した固定資産とは別に管理するのが望ましいです。

また、リース資産の多くは、資産を使用できるリース期限(契約終了後に所有権が借手に移る取引等を除く)が設定されています。リース期間を管理して、契約の更新や新たな契約の締結、資産の取得などの計画を立てるうえでも、リース管理台帳の作成は有効です。

具体的には、次のようなケースでリース管理台帳が必要になってきます。

- パソコンなどのIT機器をリースしている場合

- 機械装置をリースしている場合

- 法人契約で自動車をリースしている場合 など

この記事をお読みの方におすすめのガイド3選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

新リース会計基準丸わかりガイドブック3点セット

本資料は、2025年3月から順次公開した「新リース会計基準と主要論点が丸わかり!対応ガイドブック」のPart.1〜Part.3の3点セットになります。

新リース会計基準への対応を進めるにあたって「何を」「どのように」運用変更する必要があるか、基礎から実務まで、じっくり見直すことができます。

新リース会計基準に最短距離で対応するなら?

2027年度から適用される新リース会計基準に対応した、クラウド型のリース会計システムです。すでにご利用中の会計システムはそのままに、業務影響を最小化しながら利用することが可能です。

本資料では、特長や各種機能についてご紹介いたします。

リース契約のデータ化・リース識別・契約管理、大丈夫ですか?

リース契約の洗い出しに時間がとられていませんか?

マネーフォワード クラウド契約なら、契約書を取り込むだけでAIが新リース会計基準の要件に基づいてリース契約を自動で識別。

リース契約のデータ化・リース識別・契約管理をサポートします。既存のシステムとも連携してご利用いただけますので、他社会計システムや固定資産管理システムをご利⽤の企業もお気軽にご相談ください。

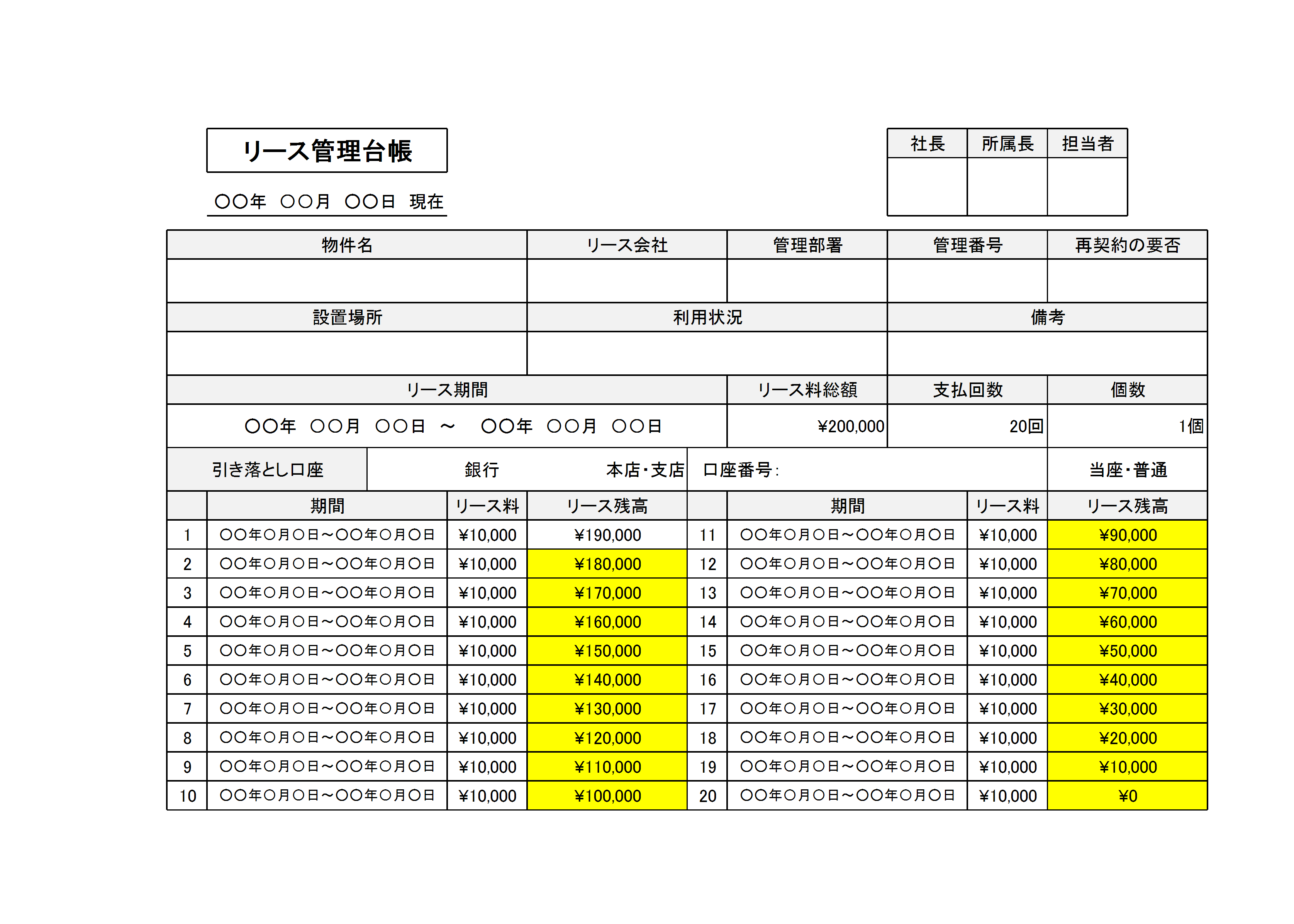

リース管理台帳(リース台帳)のテンプレート・ひな形

リース契約をしたリース資産をまとめる管理台帳を持っていない場合は、以下より、税理士監修のリース管理台帳のエクセルテンプレートをダウンロードして利用ください。

次の項でリース管理台帳の具体的な記載方法を説明しますので、ぜひご活用ください。

リース管理台帳の記載方法

リース管理台帳(リース台帳)はどのように記載していくとよいのか、テンプレートの項目別の記載の仕方を解説していきます。

物件名・リース会社

「物件名」の項目にはリース契約の対象となる資産の名称を、「リース会社」の項目にはリース契約を結んだリース会社の名称を記載します。

物件名は、「パソコン」などのように物件の種類だけを記載するのではなく、メーカーや型番まで記載しておくのが望ましいです。同種の物件を複数リースしている場合、同種の資産を別途取得している場合などに管理ミスを防止できます。

管理部署

管理部署は、対象となるリース資産を管理している部署のことです。リース資産を複数の部署で管理する場合、リース資産の状況確認のためにどの部署に問い合わせればよいかを明確にします。

管理番号

管理番号は、リース資産ごとに割り振った番号です。リース資産ごとに管理番号を割り振ってラベルを付けることによって、リース資産を明確に認識できるようにします。

設置場所・利用状況

「設置場所」には実際にリース資産を使用している場所を、「利用状況」には事業供用中(実際に事業で使用していること)なのか中途解約したのかなど、リース資産の状況を記載します。

再契約の要否

リース契約によっては、リース資産の再契約が自動で行われるもの、行われないものがあります。再契約が行われない場合はリース資産の返却が必要なこともあります。再契約が行われる場合でも、契約を把握していないために、利用していないにもかかわらず再リース料金を支払ってしまうミスが生じることもありますので、再契約の要否についても記載しておきます。

備考

「中途解約不可」など、会計処理等に関連して特筆する事項があれば記載します。

リース内容(期間、総額、支払回数、個数)

リースの内容を端的にまとめた項目です。リース期間(○○年○○月○○日~○○年○○月○○日)、リース期間中に支払うリース料総額、リース料の支払回数、同リース会社から取得した同リース資産の取得個数を記載します。

引き落とし口座

引き落とし口座は、リース料が引き落とされる金融機関の口座です。支払漏れが起きないように、銀行名、支店名、口座番号、口座種別(普通・当座)を記載します。

期間中のリース状況の明細

リース資産の支払時期ごとに、リース料の対象となるリース期間、支払うリース料、リース残高を記載します。支払時期に分けてリース状況を記載することで、いつまでにどのペースで支払いが行われるかなどが明確になります。

作成年月日

リース管理台帳の上部に、いつ時点でのリース資産の状況を表しているのか、「○○年○○月○○日 現在」とリース管理台帳の作成年月日を記載します。

承認印

リース管理台帳テンプレート上部の承認印欄は、リース管理台帳を誰が作成し、誰が確認したかを表すものです。

リース管理における注意点

リース管理が適切に行われていないと、リース契約においてトラブルが発生することもあります。トラブルを防ぐためにはリース管理でどのような点に注意するとよいか、3つのポイントを取り上げます。

管理台帳(管理表)を作成する

リース資産が増えてくると管理も複雑になります。リース契約の内容の確認が必要になるたびにリース資産の契約書を出してとなると、業務効率にも影響するでしょう。

リース資産を取得した場合は、リース管理台帳やリース管理表を作成して、ひと目でリース資産の状況がわかるようにしておきましょう。

リース資産が複数ある場合は、今回紹介したリース資産ごとのリース管理台帳のほかに、リース資産一覧表のようなものもあると管理しやすいです。

契約内容とリース期限を確認する

契約によって、リース契約終了後の取り扱いなどは異なります。

例えば契約終了後の扱いだけでも、リース期間終了後にリース資産の返還を要するものもあれば、借手の所有物となったり、あるいは契約終了後に低価格で借手が買い取れたりするようなものなど、さまざまです。契約によっては、同じリース資産を再度リースできる再契約が可能なものもあります。

会社によっては、リース契約終了後に同じような資産のリースを考えていたり、あるいはリースせずに資産の取得を計画していたりすることもあるでしょう。

会社の計画に沿って資産を運用するには、契約内容とリース期限を定期的に確認し、必要に応じて契約更新などの手続きをできるようにしておくことが重要です。

定期的にリースの現物を確認する

リース資産が適切に使われていないとトラブルに発展することもあります。

例えば、リース会社との契約で設置場所を取り決めていたものの、現場の社員の判断で移動が行われた場合などです。このケースでは速やかにリース会社に連絡を行う必要がありますが、連絡が行われないまま破損するなどのトラブルが生じると修理代金が全額自己負担になるなどの問題が起きる可能性があります。

リース契約に沿って適切にリース資産が使用されているか確認するには、定期的な現物のチェックが必要です。また、リース資産とわかるような管理ラベルを付けておくなど、リース資産が勝手に廃棄されないように、現物自体の適切な管理も求められます。

リース管理台帳を使ってリース資産を管理しよう

リース管理台帳は、所有するリース資産のリース期間や契約内容を把握するのに有用な書類です。リース管理台帳を作成して適切に更新することによって、リースの状況を把握しやすくするだけでなく、今後のリース計画の立案もしやすくなります。リース資産を取得したらリース管理台帳を作成し、リース資産を管理できるようにしておきましょう。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 勘定科目・仕訳

接待交際費とは?経費にできる条件や仕訳の解説

接待交際費とは、事業に関わる人に対して接待や謝礼をするときに支払った費用のことです。経費計上が可能な費用のため、接待交際費にできる支出とできない支出の範囲について正確に知っておくこ…

詳しくみる -

# 勘定科目・仕訳

督促手数料の仕訳と勘定科目の解説

住民税の納付が遅れた場合、地方自治体から督促手数料を請求される場合があります。督促手数料は経費(損金)として処理してもよいものなのか、判断に迷われる方もいるでしょう。結論をいうと、…

詳しくみる -

# 勘定科目・仕訳

益金とは?益金不算入制度とは?徹底解説

益金(えききん)は、収益や収入といった用語と似通っていますが、同じ意味ではありません。 経営者や経理担当者は、益金や益金算入・不算入について理解しておかなければ、決算や税申告の際に…

詳しくみる -

# 勘定科目・仕訳

個人事業主がふるさと納税を仕訳する場合の勘定科目は?

ふるさと納税は会社員の間で制度の活用がちょっとしたブームになっていますが、個人事業主にも活用できるものです。ふるさと納税を利用して確定申告で控除を受ける場合は、寄附金控除が受けられ…

詳しくみる -

# 勘定科目・仕訳

パソコンやマウス購入時の勘定科目と仕訳例まとめ

IT関連の企業をはじめとして、事務処理などのためにパソコンやマウスを購入する会社や個人事業主は多いでしょう。パソコンの購入は金額によって勘定科目が異なり、その後の会計処理も変わって…

詳しくみる -

# 勘定科目・仕訳

会計英語にはもう迷わない!頻出勘定科目132選!

会計英語が分からなくて困ることはありませんか?会計はビジネスにおける共通言語と言われます。確かに、会計のルールは世界共通のものが多いと言えますが、「表示」という部分では日本語と英語…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引