- 更新日 : 2026年5月1日

滞留債権とは?リスクや回収方法、税務処理、予防策を解説

滞留債権とは、期日に取引先から入金されない債権のことです。長期間入金されない場合は、長期滞留債権と呼ばれます。

不良債権との違いは、回収見込みの有無です。また、催促などの対応を試みても滞留債権が解消されない場合は、貸倒引当金を計上することがあります。

本記事では、滞留債権が生じる原因や回収方法について解説します。

滞留債権とは

滞留債権(読み方:たいりゅうさいけん)とは、期日を迎えても取引先からの入金がない債権のことです。滞留債権のうち、とくに未入金の状況が長期間にわたる(期日から6か月もしくは1年以上)ものは長期滞留債権と呼ばれます。

たとえば、A社があるサービスをB社に提供し、4月30日を代金の回収期日と設定するケースを考えてみましょう。4月30日中に代金を回収できなければ、5月1日以降A社のB社に対する債権は「滞留債権」になります。

滞留債権と混同しやすい言葉が、「不良債権(読み方:ふりょうさいけん)」です。ここから、それぞれの違いを解説します。

滞留債権と不良債権の違い

不良債権とは、取引先の倒産などの理由で返済されなかったり、返済が遅れたりする債権のことです。滞留債権と不良債権の違いとして、回収可能性が挙げられます。

滞留債権の場合、さまざまな事情で回収が遅れているもののため、問題が解消されれば、今後回収できる可能性があるでしょう。一方、不良債権は基本的に今後も回収が困難とされています。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

AI活用の教科書

経理・人事・経営企画といった企業の基幹業務における具体的なユースケースをご紹介。

さらに、誰もが均質な成果を出せる「プロンプトのテンプレート化」や、安全なガバナンス構築など、個人利用から企業としての本格活用へステップアップするためのノウハウを凝縮しました。

新リース会計基準と主要論点が丸わかり!対応ガイドブック

リース会計基準の変更は、会社全体や財務諸表など影響範囲は想像以上に広いことが想定されます。

本ガイドでは、新旧リース会計基準の概要から、新リース会計基準の対象範囲、リース期間などの基本的ではあるものの重要な論点についてご紹介します。

経理担当者向け!Chat GPTの活用アイデア・プロンプトまとめ12選

債権管理担当者や経理担当者がChat GPTをどのように活用できるか、主なアイデアを12選まとめた人気のガイドです。

プロンプトと出力内容も掲載しており、コピペで簡単に試すことも可能です。お手元における保存版としてでだけでなく、従業員への印刷・配布用としてもぜひご活用ください。

経理担当者向け!Excel関数集 まとめブック

経理担当者の方をはじめ、ビジネスパーソンが知っておきたい便利なExcel関数集を初級~上級までギュッと網羅。

新人社員の研修用などにもお使いいただけます。Google スプレッドシートならではの関数もご紹介しています。

滞留債権が発生する原因

滞留債権が発生するのは、取引先が原因の場合と自社が原因の場合があります。それぞれ確認していきましょう。

取引先が原因の場合

取引先の経営が悪化している場合に、滞留債権が生じることがあります。取引先が経営難で資金繰りが悪化した状態にあれば、代金回収は困難です。深刻な経営難に陥っている場合は、不良債権になる可能性もあります。

また、取引先が取引内容に対して不満を感じていることも、滞留債権が生じる原因のひとつです。たとえば、サービスの内容が契約と異なると判断した取引先が、期日を迎えても支払いを拒むことがあります。

さらに、取引先の担当者のミスも滞留債権が生じる原因のひとつです。たとえば、取引先の担当者が期日に代金を払い込んだと思い込み、滞留債権になる可能性があります。請求書を取引先の担当者が紛失し、支払いが漏れるケースもあるでしょう。

自社が原因の場合

自社の原因により滞留債権が生じる具体例は、担当者が請求書の発行や送付を失念しているケースです。請求書を受け取っていないと金額の把握が困難なため、取引先は代金を支払わないでしょう。

また、請求書の記載誤りがあるケースも、自社が原因で滞留債権が生じる具体例です。担当者が期日を誤って記載していると、自社で想定している日に入金されない可能性があります。

さらに、担当者による回収金の消し込み不備も滞留債権が生じる原因です。(入金)消し込みとは、取引先からの入金を確認次第、債権の勘定科目の残高を消去していく作業を指します。取引先からの入金があったにもかかわらず、担当者が消し込み作業を漏らしていると、期日以降に滞留債権として扱われてしまうでしょう。

滞留債権が引き起こすリスク

滞留債権の原因が取引先の経営悪化など、資金繰りが困難である場合、放置すると貸倒れや債権の時効消滅などのリスクがあります。ここでは、このような滞留債権を放置することで起こりうるリスクについて解説します。

貸倒損失の計上

滞留債権を回収できない場合、債権は貸倒れとなります。貸倒れとは、企業が回収できないと判断した売掛金や貸付金などの債権のことです。貸倒れは、最終的に「貸倒損失」へ計上することになります。

ただし、債権を回収できないからといって無条件に貸倒損失に計上できるわけではありません。税務上では次のような要件が定められています。

- 法律上の貸倒れ

- 事実上の貸倒れ

- 形式上の貸倒れ

法律上の貸倒れは、取引先が会社更生法、民事再生法の適用などで法的手続きを行い、金銭債権が法的に無効になった場合を指します。

事実上の貸倒れは、債務超過などで取引先の支払能力が低下し、金銭債権の全額が事実上回収不能となった場合のことを指します。

形式上の貸倒れは、取引を停止してから1年以上が経過しても弁済がなく、金銭債権の回収が困難になったと判断できる場合を指します。

これらの要件に該当した場合、損金として参入できる時期はそれぞれ次のように定められています。

- 法律上の貸倒れ:会社更生法などの適用が決定した事業年度

- 事実上の貸倒れ:金銭債権の全額が回収不能であると判明した事業年度

- 形式上の貸倒れ:取引停止または最後の弁済が行われた日から1年以上経過した年の事業年度

貸倒損失の計上を行わない場合、未回収の売掛金は不良債権として帳簿に残ってしまいます。滞留債権が回収不能である場合は、貸倒損失の要件や計上可能な時期をよく確認しておく必要があるでしょう。

時効による債権の消滅

民法には債権が消滅する「消滅時効」が定められ、時効によって債権が消滅した場合、債権は回収不能となります。

売掛金の時効は、債権者が権利を行使できるときから10年が経過したとき、または債権者が権利を行使することができることを知ったときから5年が経過したときに成立します。

民法の時効は2020年(令和2年)に改正され、それまでそれぞれ短期間の時効期間が定められていましたが、時効期間が5年になりました。2020年4月以降に発生した売掛金の時効は5年であり、2020年3月以前に発生した売掛金の時効は債権の内容に応じた短期間の時効期間が適用されます。

時効を成立させないためには、ただ請求書を送るだけでなく、裁判所を通じた支払督促などの手続きをして、時効中断の措置をとらなければなりません。

社会的信用の低下

滞留債権を放置したことで回収不能になり、貸倒れや時効によって債権を失った場合、企業は単に経済的な損失を被るだけではなく、社会的信用の低下にもつながります。

「与信管理や入金管理ができていない企業」「貸倒れを起こすような取引をしている企業」「時効消滅させるような管理をしている企業」などという社会的評価を受け、信用や企業イメージが低下する可能性があるでしょう。

また、金融機関から融資を受ける際にも、「回収できない債権が多いと融資を行っても返済されないのではないか」と懸念され、事業に必要な融資を受けられないリスクがあります。

黒字倒産

滞留債権が引き起こすリスクのひとつとして、「黒字倒産」も挙げられます。

黒字倒産とは、帳簿上利益を出しているにもかかわらず、滞留債権が生じて債権の回収が遅れたことにより、各種支払いに必要な現金が不足して倒産することです。

滞留債権を回収する方法

滞留債権を回収する方法(流れ)は、主に以下のとおりです。

- 取引先へ連絡する

- 督促状や催告書を送付する

- 法的手段を検討する

- 債権回収代行業者を利用する

各方法について、解説します。

取引先へ連絡する

滞留債権が生じたら、取引先へ連絡することが基本です。

すぐに催告書を発送したり、法的手段をとる構えを見せたりすると、今後の取引先との関係に支障をきたす可能性があります。何か特別な理由があって取引先の支払いが遅れている可能性もあるため、まずは話し合い・ヒアリングの場を設けることが大切です。

なお、自社の事務ミスで滞留債権が生じている可能性もあります。相手に失礼な印象を与えないためにも、事前に請求書の発送漏れ、入金チェック漏れなどがないか確認しましょう。

督促状や催告書を送付する

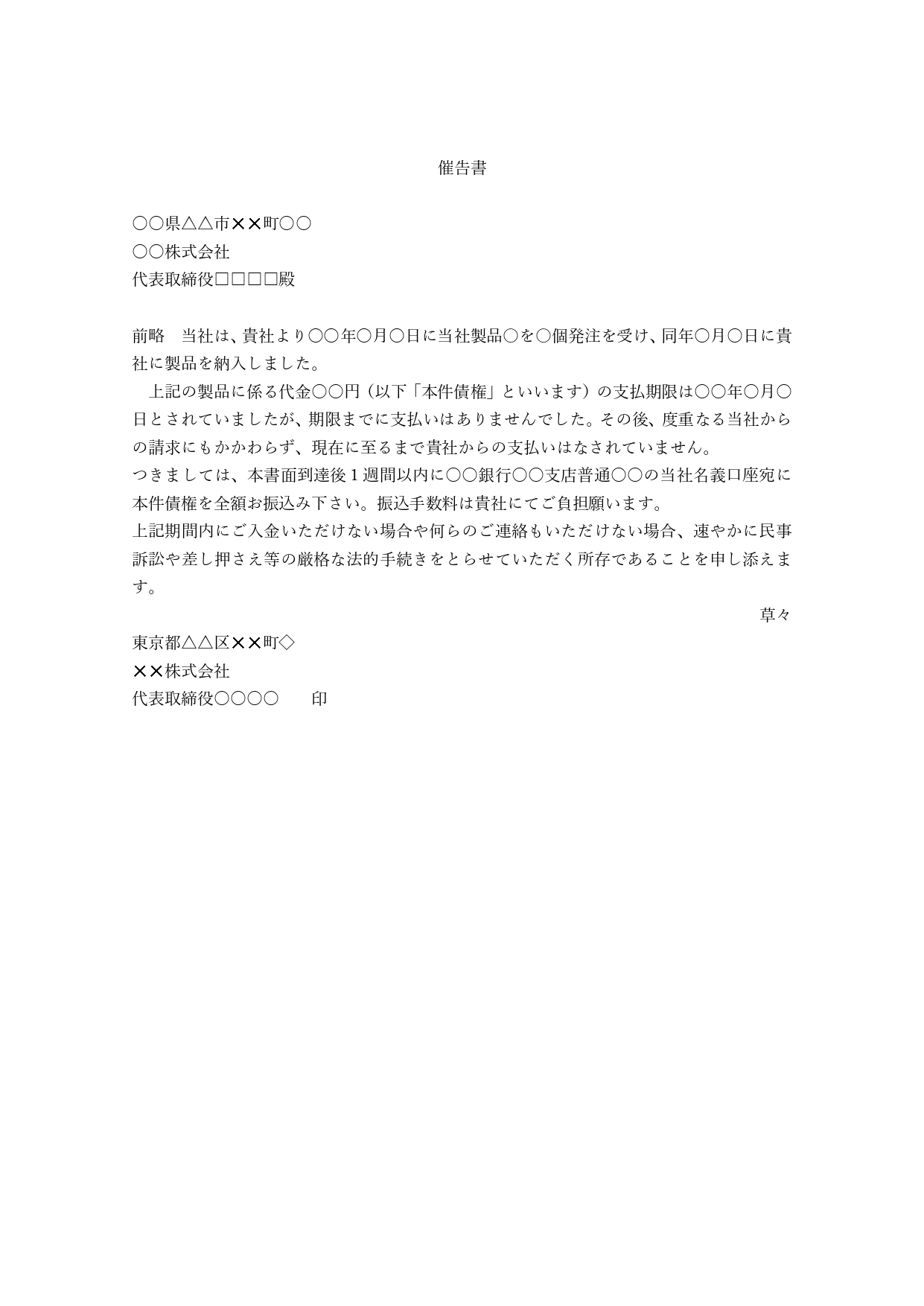

滞留債権発生後に取引先へ連絡したにもかかわらず入金にならない場合、そもそも取引先と連絡がとれない場合は、督促状や催告書を送付します。

督促状は滞納している代金を求めるために発送する文書で、催告書は督促状を何度か送付しても反応がない場合に送る文書です。

催告書は期限までに入金がなければ法的措置をとることを伝える大切な書類のため、内容証明郵便で送ります。催告書のテンプレートについては、以下を参考にしてください。

法的手段を検討する

内容証明を送っても支払いがない場合は、訴訟を起こすなどの法的手段を検討します。

法的手段には、主に次の4つの手段があります。

- 支払督促

- 民事調停

- 少額訴訟

- 通常訴訟

それぞれの内容をみていきましょう。

支払督促

支払督促は財産の差押えに向けた簡易的な手続きです。支払督促を申し立てることで、裁判所から相手側へ支払督促が行われます。

支払督促は簡単な手続きであり、弁護士に依頼する必要もありません。時間やコストをあまりかけずに行える法的措置です。

裁判所から督促が行われるため、相手に与えるプレッシャーは強いものになるでしょう。支払わない場合には財産差し押さえの強制執行が行われるため、履行を促す強い効果が期待できます。

支払督促の流れは、次のとおりです。

- 書類を用意する(申立書、請求額の趣旨・原因、当事者目録)

- 申立書の審査が行われる

- 問題なければ支払督促が相手側に送達される

申し立てに対し、相手側は異議申し立てができます。異議申し立てとは「支払督促の内容が事実とは異なる」「請求金額が異なる」といった異議を裁判所に申し立てることです。

異議申し立てにより支払督促は無効になり、債権支払いの有無について訴訟で争うことになります。そこで相手側に支払いの必要性があると認められれば、強制執行に移行するという流れです。

民事調停

民事調停は、裁判所において当事者間の話し合いにより解決を図る制度です。裁判のように勝ち負けを決めるのではなく、話し合いによりお互いが合意することで紛争を解決します。話し合いは、第三者である調停委員が、裁判官とともに間に入って行われます。

また、調停を行うのは法廷ではなく、調停室で非公開により実施します。調停委員には守秘義務があり、紛争内容が外部に漏れることはありません。

申立てをするのに特別な知識は必要なく、終了までの手続も簡易であるため、自分1人で行えます。債務者に少しでも支払いの意思があれば、第三者の仲介により解決方法を見出せるでしょう。

調停では、ポイントを絞った話し合いを行うため、解決までの時間は比較的短いのが特徴です。一般的には、申立てのあと2〜3回の調停期日が開かれ、3ヶ月以内に調停が成立して解決することが多いでしょう。

少額訴訟

60万円以下の支払いを求める場合に限り、簡易裁判所に申し立てができる手続きです。原則として1回の審理を終えて判決が行われるため、迅速な解決が期待できます。

即時解決を目指す訴訟のため、証拠書類や証人は、その場ですぐに調べられるものに限られます。裁判官とともに着席して審理が進められる形式です。

訴訟の途中で和解することができ、判決書または和解調書に基づいて強制執行を申し立てることも可能です。

相手側が通常訴訟に移行すると申述した場合や、判決に対して異議が申し立てられたときなどは、通常訴訟として再度審理が行われます。

通常訴訟

滞留債権の請求額が60万円を超える場合は、通常訴訟を提起することになります。訴えを起こすのは、原則として相手方の住所地を管轄する裁判所です。

裁判の判決には執行力があり、裁判所から取引先に対して支払いを命じる判決があれば、取引先は応じて支払いをしなければなりません。

滞留債権に関する通常訴訟にかかる期間は、一般的に9ヶ月程度です。弁護士に依頼する場合はほとんど出頭する必要はなく、2〜3回程度の開廷により裁判は終了します。

相手方が争わない場合などは、1回目で判決が下りる場合もあります。

債権回収代行業者を利用する

取引先との交渉がうまくいかない場合、債権回収代行業者(債権回収会社)を利用する方法もあります。債権回収代行業者とは、債権者から滞留債権を買い取り、直接債務者からお金を回収する業者のことです。

債権回収代行業者を利用すれば、債務者(取引先)と直接交渉する手間を省けます。ただし、滞留債権額よりも低い額で買い取られる点に注意が必要です。

それでも回収できない場合の対応法

さまざまな方法を講じても滞留債権を回収できない場合は、貸倒損失として計上します。貸倒損失とは、取引先の倒産などにより代金を回収できず損失となることです。

貸倒損失として計上すれば、税負担を軽減できます。なぜなら、「損失」が発生することで課税所得の圧縮につながるためです。

ただし、税負担の軽減のために貸倒損失を計上するためには、税務上の要件(金銭債権が切り捨てられた場合・金銭債権の全額が回収不能となった場合・一定期間取引停止後弁済がない場合など)を満たさなければなりません。要件は厳しいため、節税にならないこともある点に注意しましょう。

滞留債権を発生させないための対策

回収には手間・時間・費用がかかるうえ不良債権になる可能性もあるため、まずは滞留債権を発生させない対策が必要です。主な対策として、以下が挙げられます。

- 定期的に回収状況を確認する

- 与信管理を徹底する

- 与信限度額を検討する

- 請求書の発送漏れに注意する

- 請求書発行システムを利用する

各対策について、確認していきましょう。

定期的に回収状況を確認する

滞留債権を発生させないためには、定期的に回収状況を確認することが大切です。

取引先の単純なミスにより、滞留債権が発生することもあります。そこで、こまめに代金の入金があるかを確認することで、滞留債権の発生を防げます。

なお、業務の属人化や担当者の多忙などを理由に確認が疎かになることもあるため、極力複数人でチェックしましょう。

与信管理を徹底する

与信管理を徹底することも、滞留債権の発生を防ぐためには欠かせません。

与信管理とは、与信審査(取引開始にあたって信用調査などを実施すること)や、取引先の状況確認などを通じて、代金が回収不能になるリスクを抑えることです。

与信管理を徹底することにより、代金回収できない可能性がある相手との取引を避けられます。

与信限度額を検討する

滞留債権の額を抑えるためには、与信限度額を検討することが必要です。

与信限度額とは、取引先別に債権額の上限を定めたものを指します。たとえば、与信限度額が1,000万円のA社に対して現在債権が900万円ある場合、原則として新たに100万円を超える取引はしません。

与信限度額を設定しておけば、過度なリスクを負うことを避けられるでしょう。与信限度額は、会社の信用度に応じて個別に設定します。

請求書の発送漏れに注意する

請求書の発送漏れにも、注意しましょう。

滞留債権は、請求書の発送漏れなど自社の原因でも発生する場合があります。取引先に迷惑をかけないように、必ず請求書を決まった日までに発行・発送することが大切です。

請求書の発送漏れを防ぐための方法として、チェックリストを作成する、複数人で対応する、他部署と連携するなどが挙げられます。

請求書発行システムを利用する

チェックリストの作成や複数人での対応を心がけても発送漏れのリスクがある場合は、請求書発行システムの利用を検討しましょう。請求書発行システムとは、効率的に請求書を発行できるシステムのことです。

請求書発行システムを利用すれば、スムーズに請求書を作成してその場で相手に発送できるため、後回しにすることによる発行漏れ・発送漏れを防げます。

滞留債権の管理方法

万が一滞留債権が生じてしまった場合は、不良債権にしないように管理することが大切です。滞留債権の主な管理方法は、以下のとおりです。

- Excel(エクセル)で管理する

- クラウド型のシステムで管理する

それぞれ解説します。

Excel(エクセル)で管理する

表計算ソフトのExcel(エクセル)を使えば、余計なコストをかけず誰でもスムーズに滞留債権を管理できるでしょう。自社で管理台帳のフォーマットを用意しておけば、滞留債権が生じた際に自動で表示を変えて従業員に注意喚起できます。

ただし、Excelで管理する場合はデータ共有に向かない点に注意が必要です。属人化が進むと、従業員ひとりで抱え込む可能性があります。

また、取引量が増えるとExcelで管理することが難しくなり、ミスを誘発しかねない点もデメリットです。

クラウド型のシステムで管理する

インターネット上のシステム(クラウド型システム)にアクセスして、滞留債権を管理する方法もあります。

クラウド型システムで管理すれば、滞留債権の金額を自動集計できる点がメリットです。入金があり次第、自動で消し込みされるため、手間がかからず確認漏れのリスクも軽減できます。

また、滞留債権の管理に限らず、手軽に請求書を発行することで滞留債権の発生を未然に防げる点も強みです。

滞留債権は期日に入金されていない債権

滞留債権とは、期日を迎えても取引先からの入金がない債権のことです。取引先の経営が悪化している場合などに、滞留債権が発生することがあります。

滞留債権を放置していると、回収が困難な不良債権になりかねません。そのため、滞留債権が発生したら、取引先へ連絡する・督促状や催促書を発送するなどの対応が必要です。

また、与信管理を徹底することで滞留債権自体を発生させない対策も講じましょう。

最後までこの記事をお読みの方に人気のガイド4選

最後に、ここまでこの記事をお読みの方によく活用いただいている人気の資料を紹介します。こちらもすべて無料ですので、ぜひお気軽にご活用ください。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

マネーフォワード クラウド請求書Plus サービス資料

マネーフォワード クラウド請求書Plusは、営業事務・経理担当者の請求業務をラクにするクラウド型請求書発行システムです。

作成した請求書はワンクリックで申請・承認・送付できます。一括操作も完備し、工数を削減できます。

マネーフォワード クラウド債権管理 サービス資料

マネーフォワード クラウド債権管理は、入金消込・債権残高管理から滞留督促管理まで、 広くカバーする特定業務特化型のクラウドサービスです。

他社の販売管理システムと連携して、消込部分のみでのご利用ももちろん可能です。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 債権・債務管理

流動資産とは?主な種類とチェックポイント

簿記上における「資産」には種類があり「流動資産」「固定資産」「繰延資産」の3つで構成されています。中でも流動資産については、その意味や対象を正しく理解できている方は意外と多くないか…

詳しくみる -

# 債権・債務管理

与信管理の方法を解説!理想的な与信管理のコツや与信とは何かを紹介

掛取引を行う上で重要となるのが、取引先の与信管理です。 理想的な与信管理とは、すべての取引状況を正しく把握し、与信リスクを定期的に見直しながら適切に管理をすること です。 本記事で…

詳しくみる -

# 債権・債務管理

黒字倒産とは?原因や回避方法の解説

黒字倒産とは、商品やサービスの販売で利益が出ているにもかかわらず、決済資金が不足して支払いが滞り、倒産してしまうことです。決して珍しいものではなく、倒産する企業は高い割合で黒字倒産…

詳しくみる -

# 債権・債務管理

Web請求書のデメリットとは?取引先に拒否された場合の対応方法

近年、紙の請求書ではなくWeb請求書を発行する企業が増えています。Web請求書が普及するなかで、導入を検討している会社も多いでしょう。今回はWeb請求書の導入で生じるデメリットを中…

詳しくみる -

# 債権・債務管理

支払督促申立書とは?流れや書き方、費用を徹底解説

支払督促申立書は、裁判所を介して債務者に支払の督促を行うための文書です。 本記事では、支払督促の基本的な仕組みや流れ、必要な書類の書き方と申立て方法、発生する費用についてまとめまし…

詳しくみる -

# 債権・債務管理

BPSPとは?仕組みやメリット・デメリット、導入方法まで徹底解説

「BPSPってなに?」「どんな会社が導入すべき?」と疑問を感じていませんか。決済サービスの選定において、BPSPの仕組みやニーズを正しく理解するのはとても大切です。 この記事では、…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引