- 更新日 : 2026年1月27日

営業キャッシュフローとは?マイナスでも大丈夫?計算方法まで解説

「営業キャッシュフロー」とは、財務諸表の一種である「キャッシュフロー計算書」の重要な項目の1つです。企業のキャッシュフローのうち、「営業取引」から生じた現金収支を表します。

営業キャッシュフローを見ることで企業の何がわかり、どのような分析ができるのでしょうか。営業キャッシュフローがプラスもしくはマイナスになるケースと、見るべきポイントをわかりやすく解説します。

キャッシュフロー計算書のテンプレート

「キャッシュフロー計算書の見方・作り方ガイド」の巻末特典として、キャッシュフロー計算書のテンプレートを無料で提供しています。ご自由にダウンロードして活用ください。

目次

営業キャッシュフローとは

金融商品取引法が適用される上場企業などでは、財務諸表の1つとして「キャッシュフロー計算書」の作成が義務付けられています。キャッシュフロー計算書とは、企業の一会計期間の現金収支を示したものです。

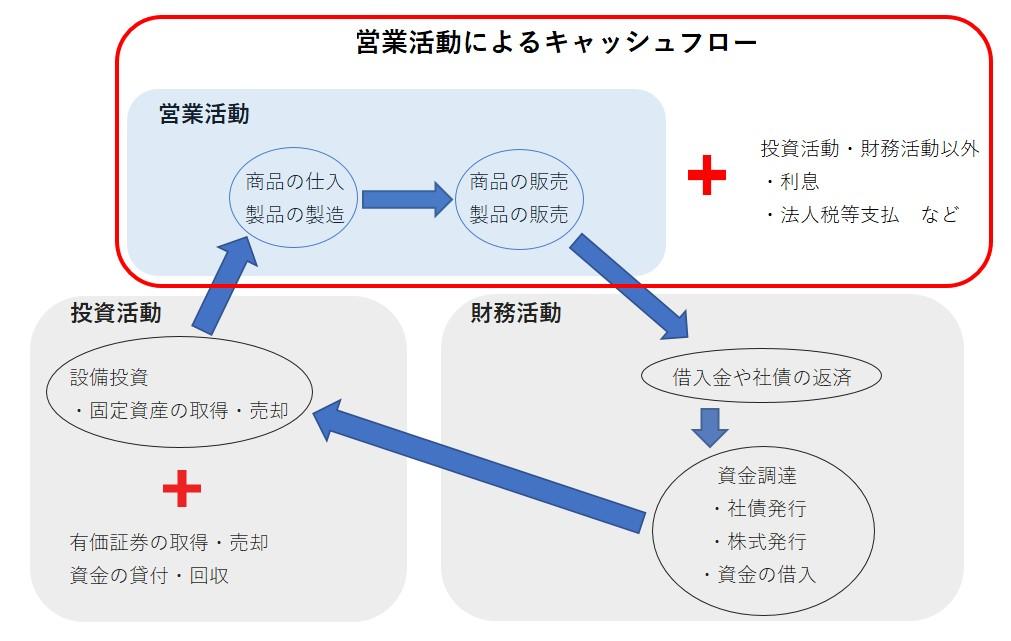

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」、設備投資などの「投資活動によるキャッシュフロー」、資金調達などの「財務活動によるキャッシュフロー」の3つの項目に分けられます。

営業活動によるキャッシュフローとは、上の図のように、商品の仕入や販売など、主に営業活動による現金収支を表したものです。「営業キャッシュフロー」ともいわれます。

営業キャッシュフローはプラスになることもあれば、マイナスになることもあり、マイナスになるということは、営業活動を維持するために資金調達が必要な状態であることを表します。事業の成長に力を入れたい企業にとっては、営業キャッシュフローのプラスは多いほどいいです。

このように、営業キャッシュフローは、企業の経営状況の安定性を判断するのにも重要な項目です。

営業活動によるキャッシュフローの構成

営業活動によるキャッシュフローを構成する要素は、下記のようなものです。

営業活動によるキャッシュフローの構成要素

- 商品等販売による現金収入(プラス)

- 商品等仕入による現金支出(マイナス)

- 人件費の現金支出分(マイナス)

- 経費のうち現金支出分(マイナス)

- 投資活動・財務活動以外(プラス・マイナス)

営業活動によるキャッシュフローの構成要素のうち、売掛金回収など売上に関わる現金回収分(商品等販売による収入)がプラスの要素になります。

マイナスの要素になるのは、買掛金支払など仕入に関わる現金支出(製造業などは製品を作るのにかかった経費である製造原価のうち現金支出分)、人件費や経費の現金支出分です。

また、上記の営業活動にかかわる現金の収支以外にも、営業活動によるキャッシュフローには投資活動や財務活動以外の項目も含まれます。具体的には、利息の受取(プラス)、利息の支払(マイナス)、法人税等の支払(マイナス)などです。

このように、営業活動によるキャッシュフローには、営業活動に関わる部分と直接関わりのない部分があります。純粋な営業活動のキャッシュフローを明確にするために、営業活動の部分で小計を出して、投資活動・財務活動以外の項目を加えた全体の合計を出すようになっています。

そこで「マネーフォワード クラウド会計」では、初めての法人決算や、税理士に依頼せず自分で法人決算を行おうと考えている方向けに、「自分で法人決算!決算書の作り方ガイド」を用意しています。

※当資料は、専門家なしでの決算書作成を推奨している趣旨ではありません。ご自身での決算書作成が不安な場合は、専門家にご相談ください。

営業キャッシュフローの計算方法

営業キャッシュフローの計算は、会社の営業活動によって生み出される現金流入と流出を把握するために重要です。営業キャッシュフローは、主に以下の方法で計算されます。

直接法による営業キャッシュフローの計算方法

直接法では、現金ベースでの収入と支出を直接記録します。これには以下のステップが含まれます。

- 現金収入の合計:現金販売や受け取った売掛金など、営業活動から直接受け取った現金を合計します。

- 現金支出の合計:仕入れ、給与支払い、その他の営業に関連する支払いを含め、現金で支払った金額を合計します。

営業キャッシュフロー = 現金収入合計 – 現金支出合計

間接法による営業キャッシュフローの計算方法

間接法は、損益計算書の当期純利益から非現金項目や運転資本の変動を調整して計算します。以下のステップに従います。

- 当期純利益の開始:損益計算書上の当期純利益からスタートします。

- 非現金取引の調整:減価償却費や株式報酬費用など、現金の増減に影響しない項目を調整します。

- 運転資本の変化の調整:売掛金、在庫、買掛金などの変動を現金流に反映させます。

営業キャッシュフロー = 当期純利益 + 非現金項目の調整 + 運転資本の変化の調整

間接法は、会計データがすでに用意されているため、多くの企業で一般的に使用されています。この方法では、実際の現金流入と流出を直接追跡するのではなく、財務報告のために利用可能なデータから営業キャッシュフローを導き出します。

営業キャッシュフローの見方とポイント

営業キャッシュフローは、損益計算書ではわからない、企業の資金繰りを見るのに役立ちます。企業の経営陣にとっても、投資家にとっても重要なポイントです。

具体的には、資金繰りを見ることによって、本業が順調か、キャッシュの回収はうまくいっているか、資産や負債の増減とキャッシュのズレによる利益の質はどうか、などがわかります。

また、営業キャッシュフローは、プラスになることもあれば、マイナスになることもあります。プラスだと本業がうまくいっている、マイナスだと事業に不安要素があるといえるでしょう。具体的な見方は以下で紹介していきます。

営業キャッシュフロー・マージンの求め方

営業キャッシュフロー・マージンとは、企業の売上高に対して、どれくらいの現金収支があったか、つまりどれくらいキャッシュとして獲得できたかを表す値です。

営業キャッシュフロー・マージンの計算方法

営業キャッシュフロー・マージン (%)= 営業キャッシュフロー ÷ 売上高×100

上記の計算式のように、営業キャッシュフローの額を売上高で割って計算します。営業キャッシュフロー・マージンは、高いほどもうけを出している会社といえます。

キャッシュフロー・マージンの目安

15%(ただし、業種によって変動あり)

営業キャッシュフロー・マージンのひとつの目安とされているのが15%です。15%といっても、売上高に対する営業キャッシュフローのプラスの割合ですので、毎期継続して15%以上を出すのはなかなか難しいとされています。達成が難しいからこそ、15%以上を継続できている企業は健全かつ、利益を継続して生み出している企業とされ、評価も高いです。

営業キャッシュフローがプラスの場合

営業キャッシュフローがプラスということは、会社の営業活動による現金支出が、本業の現金収入でうまくまかなわれているということです。営業キャッシュフロー・マージンもプラスを示します。

通常は、「営業キャッシュフロー>利益」となることが多いです。営業キャッシュフローが利益よりも多い要因のひとつは減価償却費で、裏付けのある利益が計上されていると判断できます。一方、「営業キャッシュフロー<利益」で大きな開きがある場合は、利益操作の可能性を指摘されることがあります。

見るべきポイント

- 営業キャッシュフロー>利益になっているか

- 営業キャッシュフロー<利益の場合、大きなかい離はないか

- 営業キャッシュフローの小計がマイナスになっていないか

営業キャッシュフローがプラスの場合、損益計算書の利益と比較して、どのような状態になっているかを主に見ていきます。利益の質が高く、健全な状態というのは、営業キャッシュフローが利益よりも大きい場合です。

また、営業キャッシュフローの合計がプラスでも、営業活動の小計がマイナスのケースもあります。この場合は、事業の継続性を注意して確認する必要があります。

営業キャッシュフローがマイナスの場合

営業キャッシュフローがマイナスということは、営業活動の現金収入だけで、営業活動の支出をカバーできていないということです。営業キャッシュフロー・マージンもマイナスを示します。

営業収入だけで営業活動の支出をまかなえないため、手元資金からの調達、金融機関や株主からの資金調達などが必要になります。営業キャッシュフローが悪いと、営業活動が不安視されることがありますが、マイナスが必ずしも悪いとは判断できません。企業の成長過程で支出が増え、一時的に営業キャッシュフローがマイナスに転じることもあります。

見るべきポイント

- 営業キャッシュフローがマイナスなら資金調達などによる収入面でのカバーが必要

- 大幅なマイナスは企業の信用力の低下につながることもある

- 大幅なマイナスが続くと資金調達が難しくなることもある

営業キャッシュフローを無視すると黒字倒産の可能性がある

毎期継続的に黒字を出しており、企業の経営状況が順調そうに見えても、黒字倒産する企業もあります。黒字倒産するのは、企業の利益と資金繰りにはズレがあるためです。

企業の一会計期間の利益は損益計算書で確認できますが、損益計算上の利益と手元現金はほとんどの場合一致することがありません。

会計上の収益認識のタイミングと実際に現金が入ってくるタイミング、あるいは会計上の費用発生のタイミングと実際に現金が出ていくタイミングは異なるためです。

例えば収益認識を例にあげると、売上の計上は、商品等を引き渡し、対価を受け取ったときとされています(※実現主義)。対価を受け取ったときというのは、現金での受け取りに限りません。売掛金や約束手形などの売上債権も含まれます。そのため、利益としては計上されたものの、現金として回収はできていないというものも企業の利益の計算に含まれることになるのです。

債権だけが増えても、回収が順調でなければ、当然、企業の資金繰りは悪化します。黒字倒産が起こるのは、このように、利益ばかりが上り、現金回収までのサイクルが順調にいかないことなどが理由です。黒字倒産を避けるには、営業キャッシュフローをよく確認しておく必要があります。

※収益認識については、2021年4月1日以後の事業開始年度から、「商品等を引渡し、販売契約における履行義務を充足したとき」に変わります。

営業キャッシュフローを増やす方法

営業キャッシュフローを改善し、プラスを伸ばすには、キャッシュインが増えるように意識し、できるだけキャッシュアウトが増えすぎないよう資金を管理することです。主な方法をご紹介します。

営業収入を増やす

営業収入を増やすことは、売上高を増加させることです。これは新しい顧客を獲得する、既存の顧客からの販売を増やす、価格を見直すなどの戦略を通じて達成されることが一般的です。多くの企業にとって、これはキャッシュフローを改善する最も直接的な方法です。

コストを削減する

運営コストを削減することにより、同じ売上でより多くの利益を確保できます。例えば、効率的な生産方法を採用する、無駄な支出を見直す、リソースを再配置するなどが考えられます。コスト削減は、企業の財務健全性を保つ上で重要な要素です。

売掛金や受取手形の回収を早める

売掛金の回収期間を短縮することで、売上げた商品やサービスに対する代金をより早く手に入れることができます。これは、早期支払い割引の提供や、信用管理の強化によって達成されることが多いです。

買掛金や支払手形の支払いを遅らせる

支払い期間を延長することで、現金を手元に留める時間を長くすることができます。ただし、これは取引先との関係に悪影響を与えないよう注意が必要です。適切な交渉と管理により、キャッシュフローの柔軟性を高めることができます。

後払いやクレジットカードを活用する

後払いやクレジットカードを利用することにより、即座に現金を支払う必要がなくなります。これにより短期的なキャッシュフローを改善することができますが、長期的には利息費用が発生する可能性があります。

商品や製品の在庫を減らす

在庫レベルを最適化することで、過剰な在庫保持コストを避け、必要なときに必要な量だけを保持することができます。在庫管理の改善は、資金の有効活用に直結します。

固定資産を処分する

使われていない、あるいは必要以上に保有している固定資産を売却することにより、一時的に大きな現金を手に入れることができます。これは特に、資金調達が必要な時や、事業の規模を縮小する際に有効な手段です。

営業キャッシュフローで経営状況を把握

営業キャッシュフローとは、企業の営業活動における資金繰り(現金収支)を表した、キャッシュフロー計算書の項目の1つと紹介しました。また、企業の資金繰りや経営状況を確認するのにも重要な情報です。営業キャッシュフローはプラスであることが望ましいですが、マイナスになることもあります。

企業の成長段階であれば、必要な支出も多くなるため過度に不安になる必要はありませんが、継続してマイナスが続くようであれば、注意が必要です。事業の見直し、資金調達など、経営の全体的な見直しが必要になることもあります。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

営業キャッシュフローとは?

商品の仕入や販売など、主に営業活動による現金収支を表したものをいいます。詳しくはこちらをご覧ください。

営業キャッシュフローはどんなことが分かる?

損益計算書ではわからない、企業の資金繰りを見るのに役立ちます。詳しくはこちらをご覧ください。

営業キャッシュフローを無視するとどうなる?

黒字倒産する可能性があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

キャッシュフロー計算書の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引