- 更新日 : 2026年4月22日

棚卸表とは?申告の必須項目や書き方をテンプレート付きで解説

在庫管理書類の1つに「棚卸表」があります。確定申告においても必要とされる重要な書類ですが、どのように作成すべきなのでしょうか。また、棚卸表を作成するメリットはどこにあるのでしょうか。

この記事では、棚卸表の概要や作成方法などについて解説していきます。

目次

棚卸表とは

棚卸とは、商品等の在庫の数を確認し、決算に向けて資産価値を確定させることです。棚卸の際に数量や金額などを記載した一覧表を棚卸表といいます。

以下では、作成のタイミング、確定申告との関係と保存期間について解説します。

棚卸表を作成するタイミング

棚卸の時期やスパンは企業によって異なり、毎月末に実施するところもあれば、半期末に実施するところもあります。ただし、決算書に棚卸資産としての記入が必要なことから、どのような企業であっても決算時期には必ず棚卸を実施することになります。

そのため、棚卸表も決算時期に作成する必要があります。

棚卸表は法人税確定申告に必要

法人税確定申告書の添付書類の1つに「棚卸資産の内訳書」というものがあります。

この内訳書を作成するためには期末棚卸残高を把握する必要があるので、棚卸表を作成し、確認します。

なお、棚卸表は税務調査で確認される書類です。そのため仕入単価計算方法の確認など、確定申告書の作成過程における情報把握のほか、管理・保管も徹底しておかなければなりません。

棚卸表の保存期間

棚卸表は確定申告に必要な書類であり、税務署から提出を求められることがあります。そのため棚卸表は、法人税法においては、原則として事業年度の確定申告書の提出期限の翌日から7年間は保存しておかなければなりません。

また株式会社等の場合、会社法においては作成した時から10年間保存しておかなければなりません。

決算を目前に控え、業務体制への不安やソフト未導入でお悩みではありませんか?クラウド会計の導入をご検討中の法人様(従業員50名以下)を対象に、15分で課題を整理する「無料電話相談」をご案内しています。

決算をスムーズに終えるための業務フロー、クラウド会計の操作イメージ、さらに信頼できる税理士の紹介までご相談いただけます。決算をスムーズに乗り越える第一歩として、まずはこちらから詳細をご確認ください。

棚卸表の種類

棚卸には、「帳簿棚卸」と「実地棚卸」という2種類の方法があります。

それぞれどのような特徴があるのでしょうか。

帳簿棚卸

帳簿棚卸とは、帳簿や会計ソフトを用いて在庫数を計測・管理する方法です。たとえば、二次元コードやバーコードを読み取って製品情報を読み込む、あるいは取引伝票の数値を入力する、などが挙げられます。

帳簿棚卸のメリットは、パソコン等の端末ですぐに在庫数を確認することができる点にあります。製造ラインの管理端末などと連携させ、効率的に管理することが可能です。

他方で、帳簿棚卸のデメリットは、在庫の現物自体を確認しないために、実際には在庫数としてカウントできないもの(汚れやキズのため)の把握が困難な点です。

実地棚卸

実地棚卸とは、倉庫や店舗において実際の在庫数を計測する方法です。いわゆる「在庫確認」と呼ばれる方法で、具体的には在庫数と品質チェックを行います。

実地棚卸のメリットは、実際に現物を確認できるため、品質を確認した上で実質的な在庫数をカウントすることができる点にあります。

他方で、実地棚卸には手間がかかるというデメリットがあります。在庫数が多いほど人員が必要となります。

棚卸表の作り方

棚卸表の作り方としては、紙媒体で作成するほか、エクセルを活用する、あるいは専用ソフトを用いて作成するなどさまざまな方法があります。棚卸表に決まった書式はありません。しかし記載する項目の中には必須項目とされるものがあります。

以下では、棚卸表に記載する項目について解説します。

棚卸表に記載する必須項目

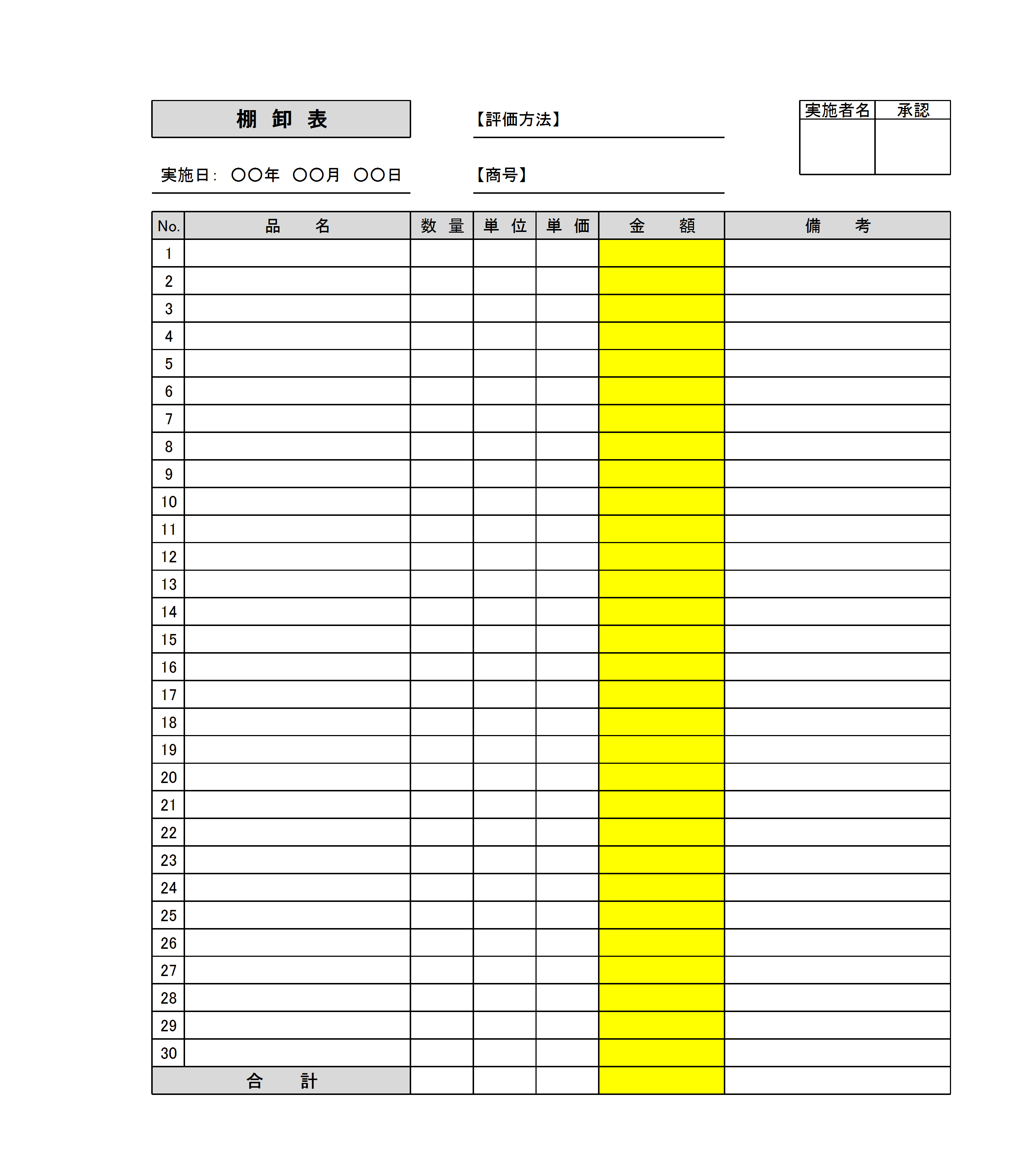

棚卸表には、以下の項目を記載します。

- 棚卸実施日

- 評価方法

- 商号

- 実施者記名・押印欄

- 品名、数量、単位、単価(金額が消費税込みであるか否か)

- 品目ごとの合計金額

- 棚卸合計金額

これらをベースとして棚卸残高を算出することになりますが、在庫の現物に汚れやキズがある場合には資産価値が減少します。そのため、物品状態の把握と記載も必須となるのです。

棚卸時の評価方法

棚卸時の評価方法には、大きく分けて原価法か低価法かの2つがあります。

原価法は、帳簿の価格をベースに商品の評価額を決定する方法です。それに対し、低価法は帳簿の価格と原価法で算出した時価を比較して、低い方を採用する評価方法です。

「評価方法」の欄に原価法か低価法かを記載し、正確な評価額を把握できるようにします。

棚卸表テンプレート(エクセル)

前述した通り、必須項目が複数あることから、棚卸表を作成する場合にはテンプレートを用いるのが便利です。棚卸表のエクセルテンプレートは以下のページから無料でダウンロードできます。

棚卸表を作成するメリット

棚卸表の作成は確定申告において必要な作業ですが、それ以外にも作成するメリットがあります。

以下では、棚卸表を作成するメリットについて解説します。

在庫数を適切に管理できる

まず、棚卸表を作成することで、在庫数を適切に管理できるメリットがあります。

在庫数を適切に把握していないと、過剰に発注してしまったり、欠品に気づかなかったりというリスクが生じ得ます。特に帳簿棚卸で一括管理型システムを用いれば、適宜リアルタイムでの在庫数を把握することができます。

販売機会の損失を防ぐ

棚卸表を作成して在庫数を適切に管理することで、販売機会の損失を防ぐというメリットもあります。在庫数を適切に把握できなければ、繁忙期に販売すべき商品が在庫切れで販売できないこともあり得ます。リアルタイムで在庫数を把握できていれば、繁忙期に合わせて追加発注することも可能となるでしょう。

正確な利益計算ができる

定期的に棚卸表を作成する、あるいはリアルタイムでの在庫数を把握できていれば、正確な利益計算が可能となります。実際の在庫数と帳簿上の在庫数にズレ(棚卸差異)が生じた場合には修正が必要となり、ひいては利益計算も不正確にならざるを得ません。そのため、棚卸表を作成して正確な利益計算ができるようにすることが重要です。

不正の防止に役立つ

粉飾を目的として、在庫の水増しなどの不正が行われることがあります。棚卸表を作成することで、このような不正を防止できるメリットもあります。

具体的には、実地棚卸と在庫集計をそれぞれ別の人が担当し、管理者が卸集計表と在庫集計表を照合するという方法をとることで、在庫水増しの防止が可能となります。

棚卸表は必須項目を押さえて作成を

棚卸表とは、棚卸の際に数量や金額などを記載した一覧表のことをいいます。棚卸表は、確定申告の際にも必要とされる重要な財務書類であり、事業年度の確定申告書の提出期限の翌日から7年間保存が義務付けられています。

棚卸表の作成には、在庫数の正確な把握を中心としたメリットが多くあります。

また、棚卸表には一定の記載必須事項があり、それらを反映したテンプレートを用いて作成すると便利でしょう。

棚卸の方法に合わせて作成方法を選択しましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

棚卸表とは何か

棚卸の際に数量や金額などを記載した一覧表のことをいいます。詳しくはこちらをご覧ください。

棚卸表は必ず作成しなければならないですか?

棚卸表は、確定申告に際して必要とされる書類であり、決算書にも棚卸資産としての記入が必要とされることから、必ず作成しなければなりません。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 決算

時価会計の意味と時価の算定に関する会計基準の導入を解説

近年、企業の金融投資が増加する傾向にあります。金融投資の実体を財務諸表に色濃く反映させるために、金融商品を時価で会計処理するという「時価会計」が導入されました。 本記事では、「時価…

詳しくみる -

# 決算

月次決算チェックリストの作成方法は?経理業務の効率化と早期化を実現する手順を解説

会社の経営状態を毎月正確に把握し、迅速な意思決定につなげるために、月次決算は非常に重要です。しかし、経理初心者の方にとっては、どこから手をつけていいか分からなかったり、作業の抜け漏…

詳しくみる -

# 決算

粉飾決算とはなぜ起こる?手法と見抜き方、罰則を解説

テレビや新聞で「粉飾決算」という言葉を見たことはないでしょうか。粉飾決算とは「赤字決算を不正な会計処理で黒字決算に見せかけること」を指します。黒字決算を赤字決算に見せかける「逆粉飾…

詳しくみる -

# 決算

連結決算における持分法を適用するメリットは?会計処理もわかりやすく解説

持分法とは、会社が他の会社の一部の株式を所有している場合に使用される会計方法です。 企業が連結財務諸表を作成するために必要なものとなり、特に経営陣は子会社や関連会社を含めたグループ…

詳しくみる -

# 決算

決算短信とは?概要と読み方を徹底解説

決算短信(けっさんたんしん)とは、企業の財務情報や経営状態がまとめてある書類のことです。投資家にとっては非常に有益な情報源であり、証券取引所でも重要情報として扱われています。しかし…

詳しくみる -

# 決算

決算公告の見方は?主な媒体や他社の決算公告を調べる方法を解説

決算公告を見る方法としては、官報、日経新聞、電子公告といった会社法に定められた広告媒体やEDINETなどを検索したうえで目的の企業の情報を閲覧する、といった方法が一般的です。本記事…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引