- 更新日 : 2026年7月10日

【無料テンプレート付】試算表とは?見方や作り方をわかりやすく解説

試算表とは、決算前に総勘定元帳の集計と転記ミスを検証するために作成する一覧表です。

- 残高・合計・合計残高の3種類がある

- 左右(借方・貸方)の金額が必ず一致する

- 融資審査や経営改善の基礎資料になる

試算表を作るメリットは、帳簿のミス防止に加え、銀行融資の審査資料や、月次推移から経営課題を見つけるための重要資料となります。

試算表(T/B :trial balance)は、月次・年次など会計期間の区切りで、総勘定元帳(General Ledger)に記載されている全ての勘定科目の残高を一覧表にまとめたものです。

試算表は、仕訳や転記などの間違いを見つけるのに役立つほか、会社の利益や財務の状況などを確認するのにも役立ちます。実は、ひとくちに試算表といっても、残高試算表、合計試算表、合計残高試算表と3つの種類があり、それぞれで作成方法や見方が異なります。

ここでは、3種類ある試算表について、それぞれの作成方法だけでなく、試算表と貸借対照表、損益計算書など決算書との関係についても、詳しく解説します。

▽試算表のエクセルテンプレート(無料)をお探しの方はこちら▽

目次

試算表とは

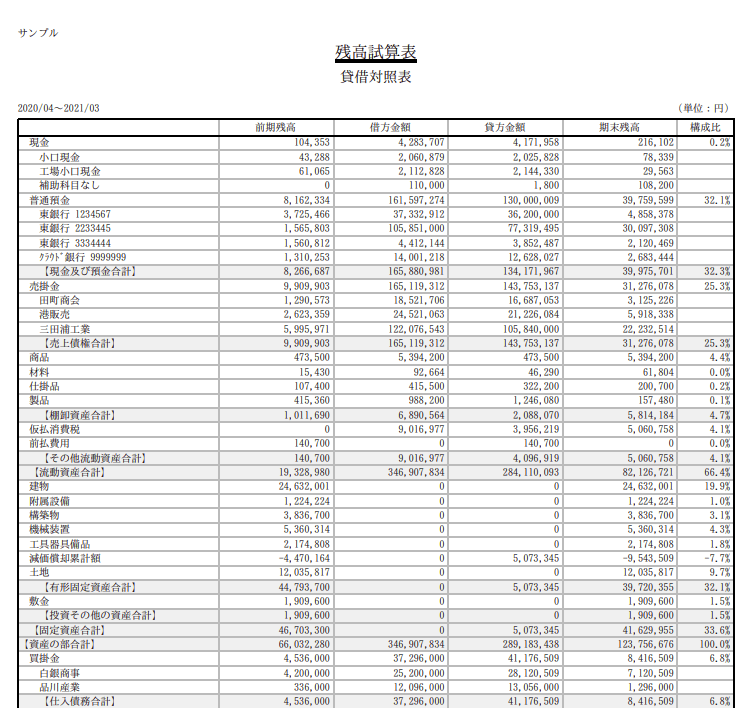

画像:マネーフォワード クラウド会計(自動出力できる試算表のイメージ)

試算表は総勘定元帳から数字を転記して作るもので、仕訳や転記、計算上のミスなどがないかを確かめるために使われます。試算表には、下記の3種類があります。

| 試算表の3つの種類 |

|---|

|

それぞれ特徴は異なりますが、借方と貸方の数値が最終的に一致することは共通しており、一致しなかった場合は何らかのミスがあったと判断できます。

これらの試算表は、会社により月末、期末など決められたタイミングで作成され、間違いがないことを確認するために使われています。取引の数にかかわらず借方と貸方が必ず一致するので、間違いを早い段階でチェックできます。

会計での流れとしては下記のとおりです。

決算を目前に控え、業務体制への不安やソフト未導入でお悩みではありませんか?クラウド会計の導入をご検討中の法人様(従業員50名以下)を対象に、15分で課題を整理する「無料電話相談」をご案内しています。

決算をスムーズに終えるための業務フロー、クラウド会計の操作イメージ、さらに信頼できる税理士の紹介までご相談いただけます。決算をスムーズに乗り越える第一歩として、まずはこちらから詳細をご確認ください。

試算表の種類と作り方

合計試算表、残高試算表、合計残高試算表のそれぞれの特徴と、作り方について解説します。

合計試算表

合計試算表は、総勘定元帳から各勘定科目の借方合計と貸方合計をまとめたものです。

合計試算表のメリットは、会社が一定期間に取引した合計額が把握できることです。すべての勘定科目について、借方・貸方をそれぞれ集計するため、取引のボリュームが把握できます。

\仕訳帳・総勘定元帳・試算表は全て自動作成でラクに/

ー合計試算表の作り方

2.合計試算表に転記する

ー合計試算表の見方とポイント

各勘定科目の借方合計、貸方合計がそれぞれ仕訳帳の借方合計、貸方合計と一致します。また、合計試算表の一番下の借方合計と貸方合計の数値が一致することで、集計や転記にミスがなかったことを確認できます。

残高試算表

残高試算表は、個々の勘定科目における借方または貸方の残高を集計した表のことです。合計試算表と同様に、残高試算表もそれぞれ借方と貸方の合計値を一致させます。

試算表としては、すっきりして見やすいため、残高試算表は損益計算書や貸借対照表などを作成するときにそのまま転記するのに便利です。反面、途中で集計や転記ミスが起こらないように注意する必要があります。

ー残高試算表の作り方

2.それぞれの勘定科目の借方合計、貸方合計を差し引きして残高を求める

3.残高試算表に転記する

ー残高試算表の見方とポイント

残高試算表も間違いがなければ、表の最下部にある借方残高、貸方残高の数値が一致するため、ミスの有無を確認できます。

画像:「残高試算表・推移表・前期比較」の使い方(※画像は執筆時点のイメージであり、最新の画面と異なる場合がございます)

なお、マネーフォワード クラウド会計では残高試算表を自動で作成可能です。PDFの出力にも対応しています。

\残高試算表をミスなく簡単作成!/

合計残高試算表

合計残高試算表は、合計試算表と残高試算表を組み合わせて作られます。

合計残高試算表のメリットは、合計試算表、残高試算表それぞれの良い面を取り入れている点ですが、2つの表を1つにまとめているため、表が大きくなってしまうというデメリットもあります。

ー合計残高試算表の作り方

2.それぞれの勘定科目の借方合計、貸方合計を差し引きして残高を求める

3.1で求めた合計を合計試算表部分に、2で求めた残高を残高試算表の部分に転記する

ー合計残高試算表の見方とポイント

表の最下部にある借方合計と貸方合計、または借方残高と貸方残高のそれぞれが一致していれば、転記、計算等に間違いがなかったことを確認できます。

決算整理前残高試算表とは

試算表は、原則として決算整理の前と後に作成します。元帳からの転記が正しく行われたかどうかを確認するために、決算整理前に作成される表を決算整理前試算表といいます。したがって、決算整理前残高試算表とは決算仕訳をする前に作成した残高試算表です。

決算整理後残高試算表とは

これに対して、決算整理後に作成される試算表を決算整理後試算表といい、決算仕訳をした後に作成するのが決算整理後残高試算表です。

決算整理後残高試算表が完成すれば、損益計算書や貸借対照表に転記することができます。すなわち、決算整理後残高試算表は決算書の元となります。

試算表エクセルテンプレートの無料ダウンロード

マネーフォワード クラウド会計では、試算表の無料エクセルテンプレートをご用意しています。法人の方に多くご利用いただいているので、ぜひご活用ください。

合計試算表のテンプレート

合計試算表のテンプレートはこちらからダウンロードできます。

合計残高試算表のテンプレート

合計残高試算表のテンプレートはこちらからダウンロードできます。

試算表と貸借対照表、損益計算書の関係性

試算表と貸借対照表、損益計算書では、記載されている科目が異なります。

試算表は、帳簿に記載されたすべての科目の借方、貸方の金額が記載される表です。一方、資産や負債などの貸借科目だけをまとめた表が貸借対照表、売上や経費などの損益科目だけをまとめた表が損益計算書です。どの科目を見たいかで、作成する表が異なります。

通常の決算では、試算表、貸借対照表、損益計算書をすべて作成します。

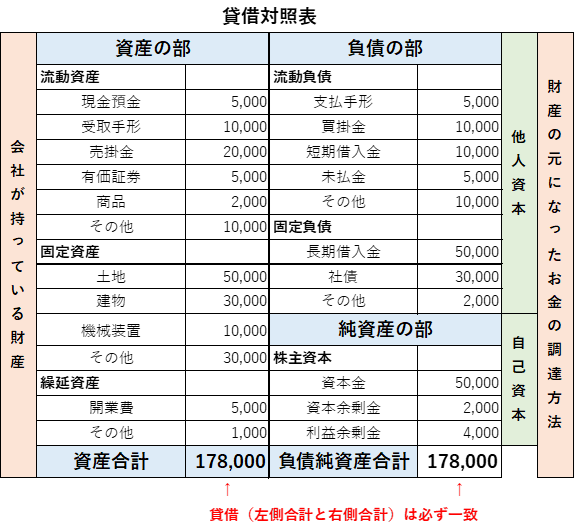

貸借対照表

貸借対照表は、月末や決算日など一定時点の会社の財政状況を表す報告書のことです。

現金や預金などの「資産」、借入金や未払金などの「負債」、資本金などの「純資産(資本)」の一定時点の残高を集計し、記載します。会社が資金をどのように調達し、どのように運用しているかを確認することができます。

損益計算書

損益計算書は、その企業における1か月や1年間など一定期間の収益性や成長性など、経営成績を示す報告書のことです。

売上などの「収益」、仕入や経費などの「費用」、もうけを表す「純利益」の一定期間の金額を確認することができます。経営状況を確認できるほか、経営判断をするための情報を得ることができます。

\貸借対照表・損益計算書・試算表を自動で作成!/

法人の試算表の必要性

試算表は、仕訳や転記、計算上のミスなどがないかを確かめるために使われます。

しかし、会社にとって、試算表の必要性はそれだけではありません。試算表は「決算書の作成」「経営改善」「金融機関からの融資」の3つに使うことができます。

| 決算書の作成 |

|---|

| 試算表は、毎月や毎年などの任意の一定期間で作成しますが、その一定期間の資産や負債、売上や経費、利益などが記載され、1年間の試算表から決算書を作成することができます。 |

| 経営改善 |

|---|

| 試算表を見ると、一定期間の経営状態や財務状況を確認することができます。そこで、自社の経営状態を確認し、経営戦略の作成や改善などに役立てることが可能です。 |

| 金融機関からの融資 |

|---|

| 銀行などの金融機関では、融資の申し込みがあると、企業の経営状態などを確認し、融資の可否や融資金額などを決定します。銀行で融資を受ける場合には、決算書や毎月の試算表の提出を求められます。 |

法人の試算表を作成する時期

試算表を作る時期は会社によってさまざまです。決算前に一度だけ試算表を作成する会社、取引の多さによって月ごと、週ごとに試算表を作る会社などがありますが、早めに間違いに気づくためには、こまめに試算表を作り確かめるとよいでしょう。

また、試算表の主な目的は総勘定元帳の誤りを発見することですが、月次試算表を作ることで毎月のお金の流れを確認できるというメリットもあります。毎月の月次試算表をまとめることで、前月、前々月などのものと比べて、売上高、利益などの月々の変化をみることができます。

試算表をエクセルで作るには?

試算表をExcelで作成する際は、テンプレートを活用するのが便利ですが、簡易的な試算表であれば、Excelの基本的な機能を使って、以下のような手順でも自作が可能です。

1. Excelの新しいシートを開く

まず、Excelを開いて新しいシートを用意します。

2. タイトルと見出しを入力

- A1セルに「試算表」と入力して、試算表のタイトルを作成します。

- A3セルから順に「科目コード」、「科目名」、「借方」、「貸方」という見出しを入力します。これらは試算表の基本的な列です。

3. 科目データを入力

- 各科目のコード、科目名、借方金額、貸方金額をA4セルから順に入力します。

- 科目ごとに一行ずつデータを入力していきます。

4. 合計行を作成

- 科目データの入力が終わったら、最後に借方合計と貸方合計を計算する行を追加します。

- 例えば、データがA4:D10セルに入力されている場合、A11セルに「合計」と入力し、C11セルに

=SUM(C4:C10)、D11セルに=SUM(D4:D10)と入力して、借方と貸方の合計を計算します。

5. 書式設定

- 表を見やすくするために、見出し行や合計行に書式設定を行います。例えば、セルの背景色を変更したり、罫線を引いたりします。

- 数値の列では、通貨形式や小数点以下の表示桁数を設定するとより見やすくなります。

6. チェック

- 最後に、借方合計と貸方合計が一致していることを確認して、試算表の作成は完了です。一致しない場合は入力ミスがないか確認してください。

Excelの関数や書式設定を使いこなすことで、より複雑な試算表も作成することが可能です。例えば、条件付き書式を使って特定の条件を満たすセルをハイライトしたり、ピボットテーブルを使ってデータを集計・分析したりすることもできます。

表をまとめることで、前月、前々月などのものと比べて、売上高、利益などの月々の変化をみることができるでしょう。

試算表がどうしても合わない場合、いくつかの原因が考えられます。以下に一般的な問題とその対処方法を挙げます。

\エクセル不要で試算表をラクに作成!/

試算表の作成中、計算がどうしても合わない場合

試算表がどうしても合わない場合、いくつかの原因が考えられます。以下に一般的な問題とその対処方法を挙げます。

1. 記入ミス

2. 足し算・引き算の誤り

- 原因:借方または貸方の合計を間違えている。

- 対処法:借方と貸方の合計を再計算します。

3. 転記ミス

- 原因:仕訳帳から総勘定元帳への転記時に金額を間違えて入力する、または転記漏れがある。

- 対処法:仕訳帳と総勘定元帳の対応する記録を一つ一つ照らし合わせて確認します。

4. 勘定科目の分類ミス

- 原因:費用が資産として記録されている、またはその逆など、勘定科目を誤って分類している。

- 対処法:各取引の勘定科目の分類を再確認します。

5. 調整仕訳の欠落

6. ソフトウェアの使用上の問題

- 原因:Excelなどのソフトウェアで作成している場合、セルの参照間違いや計算式の誤りがある。

- 対処法:セルの計算式を確認し、正しく参照されているかチェックします。

これらの問題に対処しても試算表が合わない場合は、第三者にチェックを依頼することも一つの手段です。新たな視点でエラーを見つけることができるかもしれません。また、一から入力し直すことで、見落としていたミスを発見することがあります。

試算表作成や決算業務でよくあるミスの原因

試算表は、仕訳や転記などの計算上のミスがないかを確かめるために作成する重要な表です。しかし、試算表の作成やその後の決算業務において、数値の誤りや修正が発生してしまうことは少なくありません。

手入力によるミスが大きな課題に

マネーフォワード クラウドが実施した調査で、決算業務に関与している実務担当者や管理職に対し、確定前の数値に誤りや修正が発生する主な原因を尋ねました。

その結果、原因として最も多いのは「手入力によるミス(入力漏れ、桁間違いなど)」で、40.8%でした。次いで、「組織変更や新規事業に伴う複雑な会計処理の増加」が28.3%、「関連部署からの報告漏れ・情報共有の遅延」が26.5%となっています。

試算表を作成する過程や決算において、手入力によるミスが多くの担当者の負担となっている実態が読み取れます。試算表を手作業で作成する際にも、転記ミスや桁間違いといったヒューマンエラーは起こりやすい傾向にあります。入力漏れや計算誤りを防ぎ、試算表をスムーズかつ正確に作成するためには、会計ソフトなどのシステムを活用して手作業を減らすことが効果的です。

出典:マネーフォワード クラウド、決算数値の誤りや修正が発生する主な原因【決算に関する調査データ】(回答者:870名(有効回答:数値の誤りや修正を経験している635名)、集計期間:2026年2月実施)

自動作成で試算表をラクに作る方法

試算表を月ごと、週ごとなど決まった時期に作成することによって定期的に誤りをチェックするとともに、お金の流れも確認するとよいでしょう。

その際、会計ソフトなどを使用して、自動作成・自動出力ができると、ミスなく作業も効率化できます。

マネーフォワード クラウド会計の残高試算表では、決算書出力前に貸借対照表と損益計算書が確認できます。

試算表を紙ベースで確認したい場合は、印刷用データの表示も可能です。印刷用に、貸借対照表と損益計算書をCSVファイルまたはPDFファイルで表示することができます。

\残高試算表の作成は自動でラクに!/

合計試算表、残高試算表、合計残高試算表と3種類の試算表を解説しました。それぞれに長所があるので、会社にあう試算表を利用し、経理上のミスがないかしっかり確認しましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

試算表とは?

総勘定元帳から数字を転記して作るもので、仕訳や転記、計算上のミスなどがないかを確かめるために使われます。詳しくはこちらをご覧ください。

試算表を作成する時期は?

試算表を作る時期は会社によってさまざまですが、早めに間違いに気づくためには、こまめに試算表を作り確かめるとよいでしょう。詳しくはこちらをご覧ください。

試算表と貸借対照表、損益計算書の関係性は?

試算表と貸借対照表、損益計算書では、記載されている科目が異なります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 決算

営業外損益とは?営業損益や特別損失との違いを解説

損益計算書で見る「営業損益の部」「営業外損益の部」「特別損益の部」の項目。この3つの項目の特徴とそれぞれの違いを正確に理解できると、経営への貢献度の高い経理担当者になれるかもしれま…

詳しくみる -

# 決算

キャッシュフローを改善するためのポイント

事業を継続していると、会社にはお金が出たり入ったりします。キャッシュフローとは、一定期間の活動の結果として会社に出たり入ったりするキャッシュということになり、実際に手にする現金の流…

詳しくみる -

# 決算

中間決算や連結決算とは?期間別・対象の会社数別に種類を紹介

中間決算や連結決算とは? 中間決算は事業年度の半期時点で行う締め作業であり、連結決算は親会社と子会社を一つのグループとして合算し、内部取引を相殺して正確な業績を算出するものです。 …

詳しくみる -

# 決算

中小企業もキャッシュフロー計算書を作成したほうがよい?メリットや作り方をテンプレートとあわせて解説

企業経営において、資金繰りの把握は成功の鍵を握る重要な要素です。特に中小企業では、資金ショートのリスクや投資判断の精度向上が求められる中、キャッシュフロー計算書の作成が注目されてい…

詳しくみる -

# 決算

町内会等の会計報告書の書き方・話し方・テンプレート

自治会、町内会などの団体や地域活動を行っているコミュニティ団体で法人格を持たないものは「任意団体」に分類されます。任意団体の運営については、法律などで決められたルールがありません。…

詳しくみる -

# 決算

月次決算チェックリストの作成方法は?経理業務の効率化と早期化を実現する手順を解説

会社の経営状態を毎月正確に把握し、迅速な意思決定につなげるために、月次決算は非常に重要です。しかし、経理初心者の方にとっては、どこから手をつけていいか分からなかったり、作業の抜け漏…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引