- 更新日 : 2026年4月22日

経費精算規定(ルール)作成のポイントや注意点

経費精算規定(ルール)とは、経費精算の上限や経費精算の基準などを定めた社内規定です。社員の経費精算の公平性などを確保するためにも、社内で経費精算規定を作成するのが望ましいといえます。この記事では、経費精算規定の重要性と規定によくある項目の紹介、テンプレートの重要性、交通費規定・出張費規定・交際費規定別のルール設定のポイントについて解説していきます。

目次

経費精算規定(ルール)はなぜ必要か

就業規則をはじめ、会社の定めるルールを社内規定といいます。就業規則は常時10人以上を雇用する会社には作成義務がありますが、法律で定められたもの以外の社内規定の設置は任意です。経費精算規定(ルール)は任意の設置対象です。

しかし、任意ではあるものの、経費精算規定の重要性は高いといえます。会社が経費精算規定を置くべき5つの理由を取り上げます。

業務の効率化

経費精算規定があれば、経費精算の都度、個別に内容を細かく確認して判断する必要がなくなります。社員に経費精算規定を周知していれば、規定に沿った形で経費精算の請求が行われるようになるため、差し戻しの対応も少なくなるでしょう。経費精算の対応がスムーズに行われるため、経費精算規定の設置は業務効率化につながります。

経費の削減

経費精算規定がなく、社員が請求した宿泊費や移動費などの経費を請求額分認めてしまうと、相場よりも多く支払いが発生してしまうことがあります。経費精算規定により、上限の設定や最短ルートでの精算をルール化できれば、本来会社が払う必要がないムダな経費の精算を防げます。

法的リスクの解消

経費精算規定がないと、経費精算の対象外である支出や定期券圏内を含む交通費の二重精算など、脱税と判断されるおそれがある経費精算による法的リスクが高まります。経費精算規定で設けられた基準があれば、不正な申告に対する法的リスクを避けることが可能です。

不正受給の防止

社員の移動や出張の機会が多く、経費精算が頻繁に発生するような会社では、経費精算の不正が起こりやすくなります。一つひとつ細かくチェックしようにも、件数が多いと管理しきれなくなるためです。

不正受給の手口としては、架空の経費の請求、異なる経路や交通手段による交通費の水増し、宿泊先変更による差額分の不正受給、私的な交際費の申請などが挙げられます。

これらのような不正受給を防止するためには、経費精算規定により経費の範囲や金額の上限、不正請求時の処分などについて定めておくと効果的です。不正受給したときに何かしらの処分があることが周知されることで、不正受給の抑止につながります。

節税対策

社員の出張にかかった交通費や宿泊費のほか、経費精算規定があれば日当も経費にできます。日当は、出張にかかる食費などの費用を補助する目的で会社が従業員などに対して支給するものです。日当について規定があれば、実費でなくても定額分を精算できるため、節税対策になります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

AI活用の教科書

経理・人事・経営企画といった企業の基幹業務における具体的なユースケースをご紹介。

さらに、誰もが均質な成果を出せる「プロンプトのテンプレート化」や、安全なガバナンス構築など、個人利用から企業としての本格活用へステップアップするためのノウハウを凝縮しました。

電子帳簿保存法 徹底解説

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

経費精算・債務支払システムの最新潮流

業務を効率化するためには、自社に適した経費精算・債務支払システムの導入が不可欠です。

このホワイトペーパーでは、最新の経費精算・債務支払システムの特徴や機能、選び方について詳しく紹介しています。

経費精算システム導入の投資対効果とは

経費精算システムの効果を社内で具体的に説明するためには、どのような整理を行えばよいのでしょうか。

そこで本資料では、経費精算システムの投資対効果算出方法に悩まれている方に向けて、経費精算システム導入によって得られる効果など基本的な概念を解説しつつ、投資対効果の算出方法やシミュレーション例、効果を高めるためのポイント、具体的な事例などをご紹介します。

経費精算規定(ルール)のよくある項目

経費精算規定にはどのようなものがあるか、よくある項目からいくつか取り上げます。

経費と認められる条件や基準

あらかじめ経費として請求できるものに制限を設けておかないと、精算を求める従業員とのトラブルや不正精算の発生といった問題が発生しやすい環境になってしまいます。

不正精算やトラブルの防止などを目的に、経費精算規定では精算の対象となる経費の範囲や条件が規定されます。例えば、交通費であれば自動車移動での精算可能な金額の計算式を設ける、宿泊をともなう移動では仮払いを認める条件などが設けられます。

従業員が私的な支出を経費精算することを防ぐためにも、経費として認めるものの範囲、あるいは精算できる経費から除外されるものについて明確に定めておくとよいでしょう。

経費の上限金額

経費の水増し請求を防ぐなどを目的に、精算できる経費の金額に上限が設けられます。電車やバスでの移動では区間の最安値を上限とする規定、出張距離による移動手段の規定、役職などによる日当金額の規定などを設定し、不要な経費の発生を防ぎます。

自己決済の禁止

自己決済とは、経費精算した本人が自ら承認を行うことをいいます。自己決済は不正精算につながりかねないため、多くの会社では経費精算規定により、自己決済の禁止が規定されています。

申請期限

経費精算の申請期限がないと、発生からかなり時間が経過したタイミングで申請を行う社員が出てくることも考えられます。経費精算が適切な時期に行われないと、正確な財務状態や経営成績の把握、確定申告に影響を及ぼしかねません。

一般的には、経費精算の申請期限や申請期限超過後の対応に関する規定が設けられます。

領収書やレシートが無い場合の対応

従業員が支払った実費を精算できるよう、領収書やレシートを提出するよう規定するのが一般的です。

一方で、電車やバスの運賃など、領収書やレシートがない費用に対しては、架空の請求を防ぐために、使用日や使用目的、移動区間、金額などの詳細を申請書類に記入させるなどの規定を設けるケースもよく見られます。

例外の禁止

経費精算規定にない項目の精算を認めない「例外の禁止」は、経費精算規定において非常に重要なルールです。

個別の支出ごとに判断する経費精算方法もありますが、例外を認めてしまうと、その後も同様の精算を認めざるを得なくなります。仮に、一度認めた精算がその後に認められないとなると、対応に差をつけられた従業員が不公平感を覚えるといった問題が生まれます。社内に問題を発生させないためにも、例外を認めない規定の設置は強く求められます。

経費精算テンプレートの重要性

膨大な量の経費精算をスムーズに行うためには、経費精算規定に準じた精算書のフォーマットの作成が望ましいといえます。

フォーマットは、経費精算に必要な情報を漏れなく記載できる設計が望まれます。申請者の名前や部署、申請日、申請内容や金額、領収書やレシートの添付部分などを指定しておくと、経費精算に必要な項目を漏らさず申請者に記入してもらえるほか、経理担当者側のチェック漏れも防げます。フォーマットの使用が経費精算の要件を満たしている証明にもなりますので、税務調査に対しても適切に対応できるでしょう。

マネーフォワードクラウド経費「経費精算テンプレート集」では、経費精算に役立つ100種類以上のテンプレートを用意しています。無料でダウンロードしてすぐに利用できますので、ぜひ活用ください。

ケース別経費精算規定(ルール)のポイント

どのような内容を経費精算規定として設けるのが望ましいのか、交通費規定、出張費規定、交際費規定のケース別に設定項目やポイント、注意点を紹介します。

交通費規定

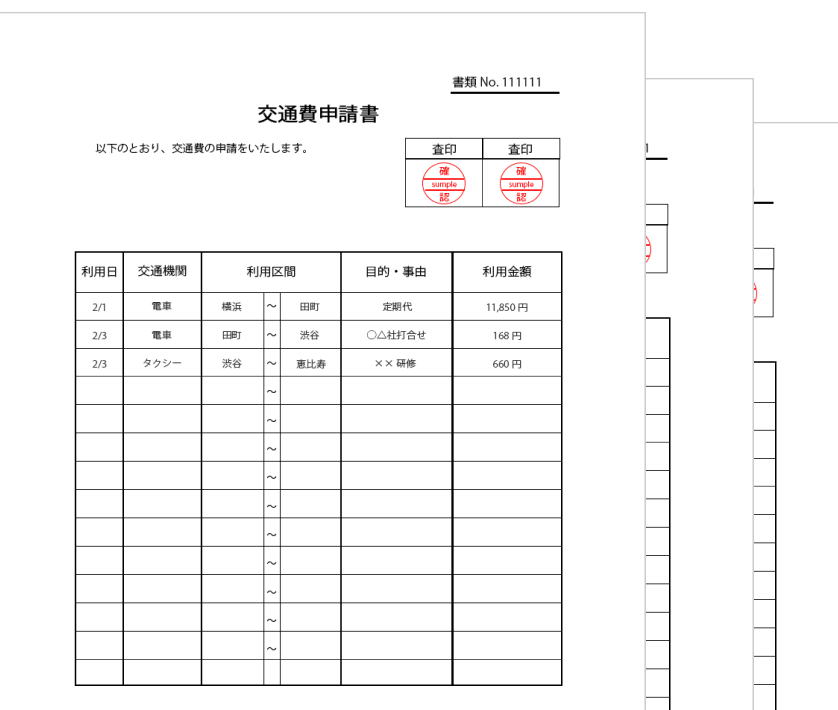

通勤手当は就業規則で基準や上限を定めるのが一般的です。ここでいう交通費規定は、通常の業務で発生する通勤定期範囲外の移動にかかる交通費についての規定を表します。

交通費規定を置くときは、就業規則に定める通勤手当分の定期区間を控除した公共交通機関の経費精算を行うよう規定しておきましょう。この規定に従って作成したフォーマットを従業員が使用すれば、交通費の二重計上を防止できます。

交通費はレシートや領収書が発行されないものもありますので、発行がないときの精算書への記載についてもルールを定めておきましょう。レシートや領収書が無い公共交通機関の移動は、区間の最安値を適用するなどの条件も設定しておくと良いです。

社用車がない会社では、従業員が自家用車で移動するケースも考えられます。自家用車による交通費の精算方法には、1kmあたりのガソリン代を定める規定が多く用いられています。自家用車での移動は、個々の車の燃費などにより不公平感が出やすいため、あらかじめ請求できるガソリン代の計算式を規定に設けておきましょう。

出張費規定

出張費規定は、出張にともなう経費の精算方法を定めるものです。法律上、出張費についての定義は定められていないため、どのような支出を出張費とするのか、はじめに基準を設けておきましょう。

出張費規定では、主に出張にかかる交通費、宿泊費、日当について定めます。交通費や宿泊費は実費での精算が一般的です。

交通費であれば、電車、バス、飛行機、タクシー、自動車など移動手段に応じて基準を設けておきましょう。飛行機であればビジネスクラス、新幹線であればグリーン車など、役職に応じて認められる経費の範囲を規定するのが望ましいでしょう。

会社によっては、日当を出張にともなう食費などの負担を補助する目的で支給しています。明確な規定がないと経費として計上できませんので、役職、出張先、出張期間などに応じた日当に関する規定を設けておきましょう。

なお、宿泊をともなう出張費は、宿泊費や長距離の移動などにより、金額が高額になりがちです。従業員に立て替えさせると従業員の経済的な負担が大きくなるため、仮払金による出張費の精算をとりいれる会社も多く存在します。仮払いを行う場合は、仮払金の支給条件や申請方法などに関する規定も設けておきましょう。

交際費規定

交際費規定を設けるにあたり、税務上における交際費の扱いは意識する必要があります。事業に関係する者に対する接待にともなう飲食費は、会計上接待交際費として扱います。しかし、一度の接待において、1人あたり5,000円を超える飲食費は法人税における損金に算入できません。

接待交際費を損金算入できる範囲に収めるためには、利用年月日や利用した飲食店の名称や所在地、参加人数、参加した人の氏名や所属する組織について記録しておかなくてはなりません。交際費規定で明記すべき内容を規定し、精算書のフォーマットに内容を反映させるようにしましょう。

ポイントを押さえて経費精算規定(ルール)を作成しよう

業務効率化だけでなく、不正受給の防止や法的リスクの解消など、さまざまな面で経費精算規定の設置にはメリットがあります。細かな規定は経費精算の公平性に通じ、社員間の不公平感の解消にもなりますので、この記事で紹介した経費精算規定のよくある項目やそれぞれの規定のポイントを参考にしながら、経費精算規定を作成しましょう。適切に経費精算規定を運用するためには、経費精算規定を反映したフォーマットも重要です。

経費・経理担当者向け!Excel関数集

経費精算・小口現金担当者や経理担当者の方向けに、マネーフォワードでは「Excel関数集35選まとめブック」をご用意しています。

Google スプレッドシートならではの関数もご紹介しているので、ぜひ無料ダウンロードしてご活用ください。

よくある質問

経費精算規定はなぜ必要?

業務効率化、経費削減、法的リスクの解消、不正受給の防止、節税の面で会社側のメリットがあるためです。詳しくはこちらをご覧ください。

経費精算規定のよくある項目は?

経費として認める条件や基準、上限金額、自己決済の禁止、申請期限、領収書などが無い場合の対応、例外の禁止、などがあります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

経費精算の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引