- 更新日 : 2026年1月27日

利益剰余金とは?仕訳例やマイナスになる理由をわかりやすく解説

経営や経理の上で「利益剰余金」という言葉を見聞きする人は少なくないでしょう。しかし、利益剰余金についてなんとなく理解しているけれども詳しくは分からない人、当期純利益との関係や仕訳について、いまいちピンと来ていない人もいるでしょう。

そこで、この記事では利益剰余金とは?から、当期純利益との関係や仕訳について解説していきます。最後には仕訳例も記載していますので、是非参考にしてみてください。

利益剰余金とは?

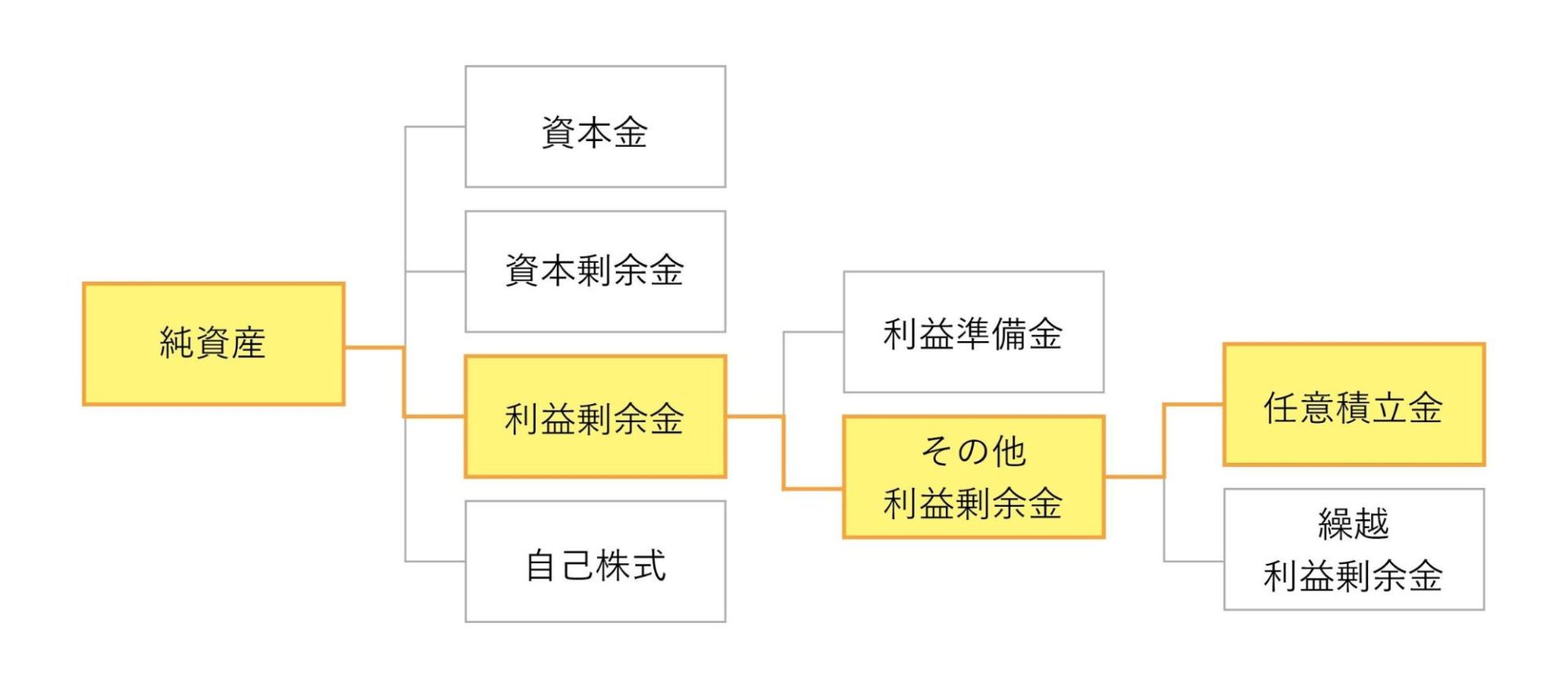

純資産である株式資本のうち資本金および資本剰余金、自己株式を除いた部分をいいます。企業会計原則における剰余金のうち資本剰余金以外の部分です。内訳は利益準備金と各種任意積立金、租税特別措置法上の各種準備金などの分配済利益剰余金ならびに繰越利益剰余金などとなっています。

利益剰余金の意味

剰余金は会社の安定や成長、株主に対する配当などのために存在する額であり、「資本剰余金」と「利益剰余金」の2つに区分することができます。

資本剰余金は資本取引の結果生じる剰余金のことで、払込剰余金、贈与剰余金、評価替剰余金などがあります。

利益剰余金は会社の活動によって得た利益のうち、社内に留保している額のことです。利益準備金、積立金、繰越利益剰余金などから構成されます。

一般的に、利益剰余金が増加すると自己資本の額も増加するため安全性の高い会社であると見なされます。反対に利益剰余金が低くなったり、赤字になったりすれば厳しい経営状況と判断されることが多いです。

利益剰余金の内訳について

それでは利益剰余金は何から成り立っているのでしょうか。利益剰余金の内訳について見ていきます。

利益準備金(法定準備金)

利益準備金(法定準備金)とは、会社の財政と債権者保護を目的に、会社法によって積み立てること義務付けられている法定準備金のひとつです。

企業は企業活動によって得た利益を配当として株主に分配することができます。しかし、利益が出た分だけ、配当してしまっていては、企業の財政状況は悪化し、債権者へも悪影響を及ぼす可能性があります。そのため、企業は会社法に基づいて配当金額の1/10以上を資本準備金もしくは利益準備金として積み立てることが義務付けられています。

その他利益準備金(任意積立金・繰越利剰余備金)

その他利益準備金とは、企業が企業活動により積み重ねてきた利益のうち「利益準備金(法定準備金)」を除いたお金を指し、「任意積立金」「繰越利益剰余金」に分かれます。

-

- 繰越利益剰余金

過年度からの使途が特定されていない累積額(利益留保)のこと。旧商法時代は未処分利益または繰越利益と呼ばれていましたが、平成18年5月の会社法施行により繰越分は繰越利益剰余金と呼ばれることとなりました。繰越利益剰余金の配当や処分には株主総会や取締役会の決議が必要です。

-

- 任意積立金

会社が独自の判断で積み立てられる積立金である。特定の目的に限定する積立金として「修繕積立金」「圧縮積立金」「役員退職積立金」「配当積立金」などがあり、目的を限定しない「別途積立金」もあります。別途積立金を取り崩すときは株主総会や取締役会の決議が必要です。

決算を目前に控え、業務体制への不安やソフト未導入でお悩みではありませんか?クラウド会計の導入をご検討中の法人様(従業員50名以下)を対象に、15分で課題を整理する「無料電話相談」をご案内しています。

決算をスムーズに終えるための業務フロー、クラウド会計の操作イメージ、さらに信頼できる税理士の紹介までご相談いただけます。決算をスムーズに乗り越える第一歩として、まずはこちらから詳細をご確認ください。

利益剰余金の目安

利益剰余金の目安は業種などで異なります。

財務省の法人企業統計年報特集(令和4年度)によると、全産業(金融業と保険業を含む)の利益剰余金の額は627兆5,272億円に上ることがわかりました。

前年の令和3年度は585兆535億円、前々年の令和2年度は550兆7,192億円であることから、近年は増加傾向にあることがわかります。

また、同調査によると、令和4年度の全産業(金融業と保険業を含む)の当期純利益の額は83兆4,861億円でした。

利益剰余金の額は、後述するように、当期純利益からの蓄積額です。比較すると、全産業(金融業と保険業を含む)において、利益剰余金は当期純利益の約7.5倍あることがわかります。全産業の平均的な値であるものの、利益剰余金のひとつの目安になります。

出典:財政金融統計月報第859号 法人企業統計年報特集(令和4年度)|財務総合政策研究所

利益剰余金が多いとどんなメリットがある?

利益剰余金が多いメリットは、一時的な経営不振や財務状況の悪化に対処しやすくなることです。

企業の財務状況に照らし合わせて利益剰余金が多いということは、これまでに利益を継続して出している会社とも解釈できます。信用にもプラスの影響を与えることから、一時的にキャッシュフローが悪化しても、金融機関から融資を受けられる可能性があります。

また、利益剰余金は利益の積立額です。株主に対する配当金の原資にもなります。利益剰余金が多いと配当の余地も多いと評価できるでしょう。ただし、会社法では、債権者保護を目的に配当に制限が設けられています。配当により純資産が300万円を下回るなど、利益剰余金が多くても純資産総額が少ない場合は配当のメリットはないため注意しましょう。

利益余剰金がマイナスになる場合とは?

利益剰余金がマイナスになるということは、一般的に業績が悪化していることを示しています。今まで積み上げてきた利益剰余金を取り崩していく形で、経営をしているからです。そして、マイナスが続くと債務超過や倒産のリスクが増加していきます。ここでは利益剰余金がマイナスになる2つの場合を見ていきましょう。

赤字経営になっている

1つ目は「赤字経営になっている」場合です。赤字経営で、利益剰余金を取り崩して経営をしているため、今まで積み重ねてきた利益=利益剰余金がマイナスになってしまう場合があります。赤字の額が大きいければ大きいほど、利益剰余金のマイナス額も大きくなってしまいます。イメージとしては「今まで貯めてきた貯金を使っていったら、足りなくなって、借金をする(マイナスになる)ことになった」という状態です。ただし、法人の場合は、利益剰余金がマイナスになったからといって、すぐに債務超過(純資産の合計がマイナスになること)にはなりません。しかし、このままマイナスの状態が続けば、債務超過のリスクは高まってしまうため、注意が必要です。

過剰な配当の実施する

2つ目は、「過剰な配当を実施する」場合です。利益剰余金がマイナスになるという内容を見聞きするのですが、そもそも日本では過剰な配当を実施することにより利益剰余金がマイナスになることは起こりません。確かに、株主の信頼を損ねないためには一定金額上の配当金は出さなければいけません。そして通常、配当金は利益剰余金から充当します。しかし、会社法によって財源規制が定められており、会社債権者保護のため剰余金の配当には分配可能額が設定されています。そのため、少なくとも日本では過剰な配当を実施することにより利益剰余金がマイナスになることはないと認識しておきましょう。

利益剰余金と当期純利益の関係

利益剰余金と当期純利益はどういう関係なのでしょうか。これまで説明してきたとおり、利益剰余金とはこれまでに企業が積み上げてきた利益の合計のことで、貸借対照表(B/S)の構成項目である株主資本の一部です。一方、当期純利益とはP/L(損益計算書)で計算される利益の1つで、純粋に会社に残ることになる利益を示します、つまり、当期純利益は、売上や特別利益などの全ての収益から、人件費、税金、販売費などの全ての費用を差し引いた金額となり、「税引前当期純利益(税金を引く前の企業の利益)- 法人税等 ± 法人税等調整額」で計算されます。また、当期純利益から配当などを差し引いた金額を「繰越利益剰余金(当期末処分利益)」といいます。

さて、この利益剰余金と当期純利益ですが、関連性がないと思われる貸借対照表と損益計算書で唯一関係するところになります。損益計算書の当期純利益は株主へ分配されていくのですが、分配後の残った利益が「当期未処分利益」として、積み上がっていき、それが貸借対照表の「利益剰余金」にあたるのです。つまり、簡単にいうと「損益計算書で計上される当期純利益が貸借対照表で計上される利益剰余金として、積み上がっていく」ということになります。

利益剰余金の配当と処分とは?

利益剰余金の配当と処分(使い道を決めること)とは何でしょうか。またここでは利益剰余金の配当と処分の際の仕訳例も見ていきましょう。

利益剰余金の配当は外部流出、処分は内部留保

利益剰余金の配当は「社外に財産が流出すること」で、処分は「社内に財産が残ること」という区別がされます。「配当」とは、株主へ利益の分配をすることです。つまり、財産が株主という社外に流出することになりなす。一方、「処分」は、その利益剰余金を他の勘定科目に振り返るなど、社内でその使い道を決めることを意味します。例えば、「利益準備金」や「任意積立金」に振り替えたりするのです。なお、使い道が決まらなかった分に関しては、次期以降に繰り越されます。

配当した場合の利益準備金積立額金の計算

株主へ配当をした場合の利益準備金の計算を見ていきましょう。「利益準備金として、配当金額の10分の1を確保しておかなければならない」と会社法で決められています。また限度額に関しても法定準備金(利益準備金+資本準備金)が「資本金の4分の1まで」という決まりがあります。

簡単に言うと、次の1と2、いずれかの金額で、少ない金額を利益準備金として準備しなければいけません。

- 資本金 × 1/4 -(資本準備金+利益準備金)

- 配当金額 × 1/10

例えば以下の場合を見ていきます。

資本金500万円

資本準備金20万円

利益準備金20万円

配当金100万円

この場合積み上げなければいけない利益準備金は・・・

資本金500万円×1/4-(資本準備金20万円+利益準備金20万円)=85万円

配当金100万円×1/10=10万円

と2の方が小さいため、この場合は、利益準備金を10万円積み上げる必要があります。

利益剰余金の配当と処分の際の仕訳例

それでは利益剰余金の配当と処分の際の仕訳例を見ていきましょう。利益については、「繰越利益剰余金」として計上することになっています。

例えば、期末に10万円の収益があり、費用は5万円で、5万円の利益があるとします。その場合の仕訳は以下のとおりです。

続いては、赤字の場合を見てみましょう。例えば期末に9万円の収益を計上し、費用は10万円で、1万円の損失があったとします。すると仕訳は以下のとおりです。

続いては株主に配当をした場合の仕訳例です。例えば5万円の配当をした場合の仕訳は以下のとおりです。

配当金は5万円ですが、会社法により、配当を行った際には、配当金額の1/10を利益準備金として積み立てる必要があります。そのため、5万円の1/10にあたる5,000円を利益準備金として積み上げるため、繰越利益剰余金として55,000円が減っている形となります。

最後に赤字になっているケースの仕訳例です。

このように、利益準備金である20万円を繰越利益剰余金に振り替えをして、欠損補填をする形となります。

利益剰余金の使い道を考えよう

利益準備金は、株主還元を強化するために株主配当を手厚くしたり、成長性を高めていくための設備投資や、従業員の働きに応えるために賃金引き上げしたり、資本に組み入れるなど、さまざまな使い道があります。こうした複数の使い道があるからこそ、何に使うか考えなければいけません。当記事で整理した内容を踏まえ、効果的な利益剰余金の使い道を考えてみましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 決算

法人の決算準備のためにしておくべきことまとめ

年度末が近づいてくると、やはり気になる決算処理。ただでさえ忙しい年度末に、決算手続きをして確定申告に納税…と毎年頭を悩ませている方も多いのではないでしょうか。 法人決算のために準備…

詳しくみる -

# 決算

年次決算とは?月次決算との違いや業務内容、効率化のポイントについて解説

年次決算とは、決算書(決算報告書)を作成する業務のことです。会社法により、すべての会社に義務付けられています。どのような業務をするのか、また、流れや月次決算との違いについてまとめま…

詳しくみる -

# 決算

連結決算の対象となる子会社の基準は?例外や行うことをわかりやすく解説

上場企業の場合は子会社を含む経営全体を把握するために、連結決算が不可欠です。一定の条件下で報告が義務付けられており、中小企業・非上場でも一概には要否を判断できません。違反すると罰則…

詳しくみる -

# 決算

変動損益計算書とは?テンプレートとあわせて作り方や分析方法を解説

変動損益計算書は、費用を変動費と固定費に区分して作成した損益計算書です。損益分岐点売上高や貢献利益などを簡単に計算できるため、経営分析に役立ちます。今回は、経営分析に役立つ変動損益…

詳しくみる -

# 決算

連結決算の対象となる条件は?義務付けられている親会社の定義も解説

連結決算業務をスムーズに行うには、どのような会社が対象になるかを理解しておくことが重要です。一部の会社においては連結決算が義務付けられており、適切な会計処理が求められます。 連結決…

詳しくみる -

# 決算

損益分岐点とは?具体例でわかる計算方法

損益分岐点を活用した分析について興味を持っている経営者の方も多いのではないでしょうか。しかしエクセルでグラフを作成する方法や各指標の計算など、分析方法がわからない方も多いでしょう。…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引