- 更新日 : 2026年4月22日

支払通知書とは?電子帳簿保存法対応は必要?

企業や個人事業者は、取引先に支払内容や支払期日などを通知する目的で、支払通知書を発行することがあります。支払通知書は一般的にどのような項目で構成されるのか、支払通知書の概要と発行のメリットをはじめ、電子帳簿保存法の対応について見ていきましょう。

目次

支払通知書とは

支払通知書とは、商品やサービスを利用する事業者が、取引先に対してその支払いを通知するための書類です。

支払通知書は支払いが確定した取引について「支払側から通知するもの」であり、一般の請求書とは流れが逆になります。

支払通知書には、支払額などの支払いに関する情報が記載されます。支払通知書を発行する事業者は、支払いを実行する前に発行するのが一般的です。

※国内の上場株式などについて、配当金の支払いをする事業者が支払いを通知する書類も支払通知書と言いますが、この記事では、企業間の取引などで発行される支払通知書について取り上げます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

AI活用の教科書

経理・人事・経営企画といった企業の基幹業務における具体的なユースケースをご紹介。

さらに、誰もが均質な成果を出せる「プロンプトのテンプレート化」や、安全なガバナンス構築など、個人利用から企業としての本格活用へステップアップするためのノウハウを凝縮しました。

新リース会計基準と主要論点が丸わかり!対応ガイドブック

リース会計基準の変更は、会社全体や財務諸表など影響範囲は想像以上に広いことが想定されます。

本ガイドでは、新旧リース会計基準の概要から、新リース会計基準の対象範囲、リース期間などの基本的ではあるものの重要な論点についてご紹介します。

経理担当者向け!Chat GPTの活用アイデア・プロンプトまとめ12選

債権管理担当者や経理担当者がChat GPTをどのように活用できるか、主なアイデアを12選まとめた人気のガイドです。

プロンプトと出力内容も掲載しており、コピペで簡単に試すことも可能です。お手元における保存版としてでだけでなく、従業員への印刷・配布用としてもぜひご活用ください。

経理担当者向け!Excel関数集 まとめブック

経理担当者の方をはじめ、ビジネスパーソンが知っておきたい便利なExcel関数集を初級~上級までギュッと網羅。

新人社員の研修用などにもお使いいただけます。Google スプレッドシートならではの関数もご紹介しています。

支払通知書に必要な項目

支払通知書に記載する項目は法律などで規定されていないものの、取引内容を証明する効力をもつことから、以下に取り上げる項目を記載するのが一般的です。

- 「支払通知書」の名称

- 支払先の名称

- 発行事業者の名称や連絡先

- 書類の発行年月日

- 支払金額の合計

- 支払内容の内訳(取引年月日、取引内容、単価、取引金額など)

- 備考

備考には、支払時に振込手数料分を負担してもらう旨などを記載します。

また、2023年10月からはインボイス制度(適格請求書等保存方式)の適用が開始されます。請求書ではなく、支払側からの支払通知書によって仕入税額控除を認めてもらうには、支払通知書もインボイス制度に対応した様式にしなくてはなりません。

インボイス制度に対応するには、上述した項目に加え、売り手の登録番号、税率区分(8%と10%)ごとの対象金額と消費税額の表示、相手方の確認を受けたことの文言の記載(例:送付後一定期間内に連絡がない場合確認済とします)が必要です。

したがって、予め売り手の登録番号などを聞いておく必要があります。

参考:インボイス制度に関するQ&A目次一覧|国税庁(問88及び問89参照)

支払通知書を発行するメリット

支払側となる事業者には、支払通知書を発行する義務はありません。請求側である取引先が発行した請求書をもって、取引の証拠とするケースが一般的と言えます。

一方で事業者が支払通知書の発行を行うのは、トラブルの防止や業務効率化の面でメリットがあるためです。支払通知書はどちらかと言えば、支払側の方が取引において優位である場合に作成されるケースが多いと言えます。

トラブルを防止できる

支払通知書は、支払側が事前に発行することによって、支払いを受ける側に支払内容に誤りがないか確認してもらうための書類です。仮に消費税計算の誤りや、振込手数料の負担などに相違があったとしても、支払いが行われる前に対応できます。

支払後のトラブルに関する業務の負担を回避できる点で、支払通知書の発行にはメリットがあります。

業務効率化が期待できる

支払通知書は、請求書と同程度の効力をもつ書類です。そのため、支払通知書があれば、取引先は請求書を発行する必要がなくなります。支払通知書を発行すれば、支払内容の確認を取引先にしてもらうだけで支払いまでスムーズにいくため、毎月同額の支払いが発生する取引先への支払通知書の発行は、業務効率化において大きな効力を発揮するでしょう。

支払通知書と支払明細書、配当金支払通知書の違い

支払明細書は、確定した支払額についてその明細を記載した書類です。給与や賞与の支払明細書、電気料金やクレジットカードの支払明細書(取引明細書)なども支払明細書と言えます。支払通知書との違いは相手先です。支払通知書は主にBtoB(企業間の取引)で用いられますが、支払明細書はBtoC(企業と消費者間の取引)や企業から従業員に対しても発行されます。

ただし、支払通知書および支払明細には書類名称や書式に明確な規定がありません。そのため、書名は企業の任意であり、企業によっては支払通知書を「支払明細書」の名称で発行するケースがあります。

配当支払通知書は、証券会社が上場株式の配当などを受ける個人や法人などに対して発行する書類です。これも名称に規定がないため、支払通知書の名称で発行されることがあります。一般的には、支払通知書は企業間の取引で発行されるものですので、発行の目的などが異なります。

支払通知書は電子帳簿保存法対応が必要?

電子帳簿保存法は、一定の要件を満たす場合は電磁的記録の保存をもって帳簿書類の保存に代えられる制度です。

令和6年1月からは電子取引データにおいては、電子データでの保存が義務付けられるようになります。電子取引データとは、インターネット上のサービスや電子メールの添付などで受け取った電子データを指します。

保存義務の範囲は、所得税や法人税の申告に関連する国税関係帳簿書類です。請求書と同じ効力をもつ電子取引でやり取りした支払通知書は請求書と同等の効力をでもつ書類として、電子データでの保存が求められます(※令和5年12月31日までは、電子データをプリントアウトして保存することも認められますが、令和6年1月11日からは電子取引においてはデータで保存が原則)。

電子取引データの保存については、改ざん防止措置を実施するなど以下の要件を満たして保存する必要があります。

【電子取引データ保存の要件】

- 改ざん防止の措置(タイムスタンプの付与、改ざんを防ぐ事務処理規定を定める、など)

- 日付、金額、取引先で検索できるようにする(規則的なファイル名の設定も可)

- プリンターやディスプレイなど、すぐに出力できる装置を備え付ける

なお、検索要件には特例がありますので、下記の記事を参考にしてください。

参考:パンフレット(過去の主な改正を含む)|国税庁、電子帳簿保存法の内容が改正されました

郵送により紙で支払通知書を発行したとき、あるいは書面で支払通知書を受け取ったときは電子データ保存の義務はありません。データで保存したいときは、紙の支払通知書をスキャンして、タイムスタンプを一定期間内に付与するなど、電子帳簿保存法のスキャナ保存の要件を満たす必要があります。

なお、支払通知書の保存期間に関しては、紙での保存と電子データでの保存で期間に違いはありません。法人の場合は7年(青色申告提出の事業年度に欠損金が生じたとき、または災害損失欠損金額生じた事業年度は10年)、個人事業主は5年(消費税法上は7年)の保存が義務付けられています。

電子帳簿保存法とは

電子帳簿保存法は、帳簿書類の紙による保存に代わり、電子データによる保存を認める法律です。正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

所得税や法人税などの国税関係帳簿書類を負担なく保存することを目的に制定されました。近年では、電子取引データの増加に伴う処理の煩雑化が懸念されることから、徐々に適用要件が緩和されてきています。

電子帳簿保存法の概要については、こちらの記事で詳細をご確認ください。

電子データで受け取った支払通知書はデータでの保存が必須

支払通知書は、取引先に対して支払金額や支払内容を通知するための書類です。書面で発行した支払通知書、書面で受け取った支払通知書は電子帳簿保存の義務はありませんが、電子取引データによるものは、電子データでの保存が義務付けられました。

電子メールやインターネット上のサービスなどを利用して支払通知書を送付、または受け取る際は、電子データ保存の要件についてよく確認しておきましょう。

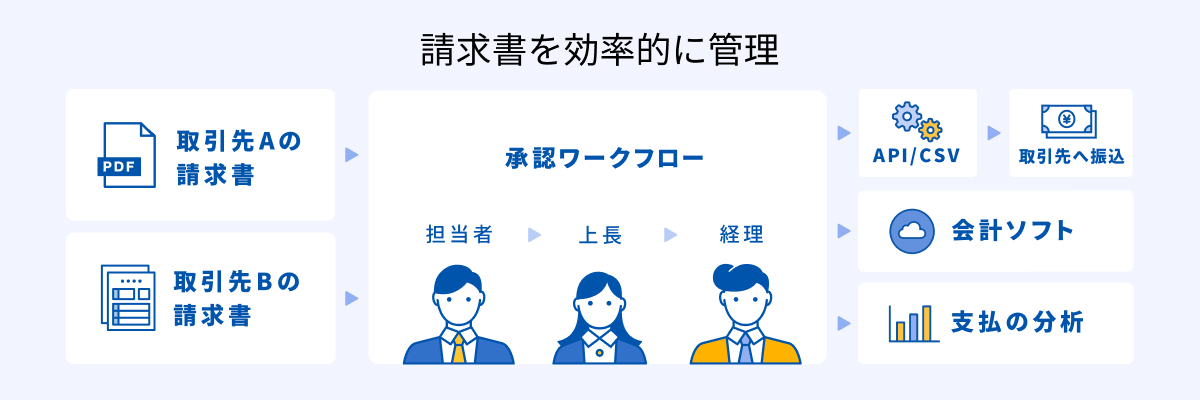

請求書の受領や保管、支払いのフローを効率化する方法

マネーフォワード クラウド債務支払は請求書の受取や管理、支払いに関わる業務を効率化するクラウド型債務管理システムです。

インボイス制度や電子帳簿保存法にも対応可能で、今後の法令対応に必要な機能も順次対応していきます。

①受領した請求書を自動で電子保存

紙やメールなど、あらゆる形式で受領した請求書をオンラインで一元管理でき、請求書データから「支払先」「支払期日」「請求金額」など様々な情報を自動で読み取れます。

特に、受け取った請求書に記載された「適格請求書発行事業者登録番号」を国税庁が公表しているデータベースと照合し、登録番号が国税庁に登録されているかを自動で判定できます。ひとつのサービス内で確認作業が完結するので、適格請求書の判定業務を効率化できます。

②自社に合ったワークフローの構築

自社の購買フローに沿った申請フォームを作成できます。「一定金額以上は役職者の承認を得る」などの条件分岐にも対応。

支払い時に事前の申請と紐づけ、事前申請から支払いまでの一元管理を実現します。

③支払調書の作成

「報酬、料金、契約金及び賞金の支払調書」を作成し、PDFやe-Tax向けのCSVファイルを出力できます。

支払調書を作成するためだけに支払い情報を管理する必要はなく、取引先から受け取った請求書の内容を入力した「支払い依頼申請」のデータが作成のもとになります。また、提出対象かどうかを自動で判別して集計できるため、限られた時間でも効率的に支払調書を作成できます。

支払調書作成機能について、詳しくは以下をご覧ください。

マネーフォワード クラウドで支払調書作成は自動化できる!Excel集計から解放される方法とは?

よくある質問

支払通知書とは?

取引先に対して、支払金額や支払内容を通知するための書類です。詳しくはこちらをご覧ください。

支払通知書は電子帳簿保存法対応が必要?

支払通知書を電子データで送信したとき、あるいは電子データで受け取ったときは電子帳簿保存法による電子データの保存が義務付けられます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 債権・債務管理

約束手形の支払期日は60日に短縮!当日持ち込みの方法や3営業日を過ぎた場合の対応も解説

約束手形は日本の企業間取引で広く使われていますが、その取り扱いを誤ると資金繰りや信用に大きな問題が生じます。特に、支払期日のルールや銀行への持ち込み手続きを正確に理解しておかないと…

詳しくみる -

# 債権・債務管理

債権者とは?債務者との違いや関係性、保持する権利をわかりやすく解説

債権者とは特定の人に対して金銭の支払いや行為を請求できる権利を有する人のことを指します。ビジネスの場や契約の場では債権者という言葉を耳にするケースもあります。 本記事では債権者とは…

詳しくみる -

# 債権・債務管理

ファクタリングの流れを徹底解説|必要書類や入金までの目安期間も紹介

ファクタリングとは、会社が持つ売掛債権を売却することで、支払い期日を待たずに売掛金相当の資金を確保できるサービスです。 実際にファクタリングの利用を検討している人の中には「利用の流…

詳しくみる -

# 債権・債務管理

支払督促申立書とは?流れや書き方、費用を徹底解説

支払督促申立書は、裁判所を介して債務者に支払の督促を行うための文書です。 本記事では、支払督促の基本的な仕組みや流れ、必要な書類の書き方と申立て方法、発生する費用についてまとめまし…

詳しくみる -

# 債権・債務管理

債権回収会社(サービサー)は債権管理のプロ!回収の流れやメリットを解説

債権回収会社とは、サービサー法に基づく、民間の債権管理・回収専門業者のことです。法務省が許可した債権回収会社一覧を公開しているため、怖い会社なわけではありません。 債権回収会社に依…

詳しくみる -

# 債権・債務管理

売掛金と前受金は両建てできる?ケースや処理方法、相殺について解説

企業の経理担当者の中には、売掛金と前受金を両建てして計上することが可能なのかわからないという人もいるかと思います。売掛金と前受金の両建ては、状況によってできる場合とできない場合があ…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引