- 更新日 : 2026年1月8日

キャッシュフロー計算書(C/F)とは?図解で見方や経営の読み方を解説

キャッシュフロー(C/F)は、一定期間における企業や個人の現金および現金同等物の流入と流出の差額のことです。

簡単に言えば「お金の流れ(キャッシュフロー)」になりますが、企業にとって適切に資金の状況が把握できていなければ、場合によっては経営が困難になる可能性もあります。

この記事では、キャッシュフローとは何か、その状況を可視化するキャッシュフロー計算書(CF計算書)について解説します。損益計算書や貸借対照表との財務三表の関係性から、実践的な見方や読み方、さらにはキャッシュフローの改善方法まで、わかりやすく説明します。

キャッシュフロー計算書のテンプレート

「キャッシュフロー計算書の見方・作り方ガイド」の巻末特典として、キャッシュフロー計算書のテンプレートを無料で提供しています。ご自由にダウンロードして活用ください。

キャッシュフロー(C/F)とは?

キャッシュフローとは「一定期間における現金の収入と支出の流れ」、すなわちお金(キャッシュ)の流れ(フロー)のことです。企業に入ってくるお金(キャッシュイン)から、出ていくお金(キャッシュアウト)を差し引いた、シンプルなお金の増減を示します。

会計期間は1年間などに区切ってキャッシュの動きを示します。

このキャッシュフローをまとめたものが、財務諸表の一つであるキャッシュフロー計算書(CF計算書)です。

キャッシュフロー計算書は、金融商品取引法が適用される上場企業などに作成義務があります。中小企業含めすべての会社に適用される会社法での作成義務の規定はありませんし、個人事業主にも作成義務はありません。

しかしながら、キャッシュフローの把握は資金不足になっていないか的確に把握できること。そして、キャッシュフロー計算書の作成は粉飾が難しく資金調達の評価に活用できることから、義務はなくても作成することにメリットがあります。

なぜキャッシュフローの把握が重要?

キャッシュフローを把握することで、将来の資金繰りを予測し、資金ショート(現金不足)を未然に防ぐことができます。

たとえ会計上は黒字でも、現金の流れを理解していなければ、手持ちの現金が不足して支払いができなくなり倒産に至る「黒字倒産」のリスクがあります。この最悪の事態を避け、安定した経営を続けるために、キャッシュフローの把握は不可欠でしょう。

キャッシュフロー経営とは?

キャッシュフロー経営とは、日々の経営判断において利益だけでなくキャッシュフローを重視し、手元の資金を最大化することを目指す経営手法です。お金の流れを常に分析することで、資金ショートの原因を早期に発見して対策を講じたり、無駄な支出を削減して手元の現金を増やしたりと、経営の安定性と自由度を高めることができます。

その結果、健全な財務状況が企業の返済能力の証明となり、設備投資や事業拡大の際に、金融機関からの融資を円滑に受けやすくなります。

そこで「マネーフォワード クラウド会計」では、初めての法人決算や、税理士に依頼せず自分で法人決算を行おうと考えている方向けに、「自分で法人決算!決算書の作り方ガイド」を用意しています。

※当資料は、専門家なしでの決算書作成を推奨している趣旨ではありません。ご自身での決算書作成が不安な場合は、専門家にご相談ください。

キャッシュフロー計算書の見方とは?

キャッシュフロー計算書とは、会計期間の開始時点(期首)から終了時点(期末)までに、「現金がどのように増減し、いくら手元に現金が残ったのか」を報告するための決算書です。

たとえば、損益計算書(P/L)で利益が出ていても、手元の現金が不足すれば、黒字倒産という事態もあり得ます。損益計算書(P/L)や貸借対照表(B/S)だけでは読み取りにくい、現金の動きを分析するために作成されます。

英語では「Cash Flow Statement」と呼ばれる決算書です。C/Fは「Cash Flow(現金の流れ)」の略になります。

ここでいう「キャッシュ」とは、現金あるいは、ほとんど現金として扱うものを指します。現金はもちろん、普通預金や当座預金、満期まで3ヶ月以内の定期預金、3カ月以内に償還日が来る公社債投資信託など、すぐに現金化できるもの(現金同等物)も含まれます。

原則、換金が難しく、価値の変動の激しいもの、繰延税金資産のような換金価値のないものはキャッシュに含まれません。

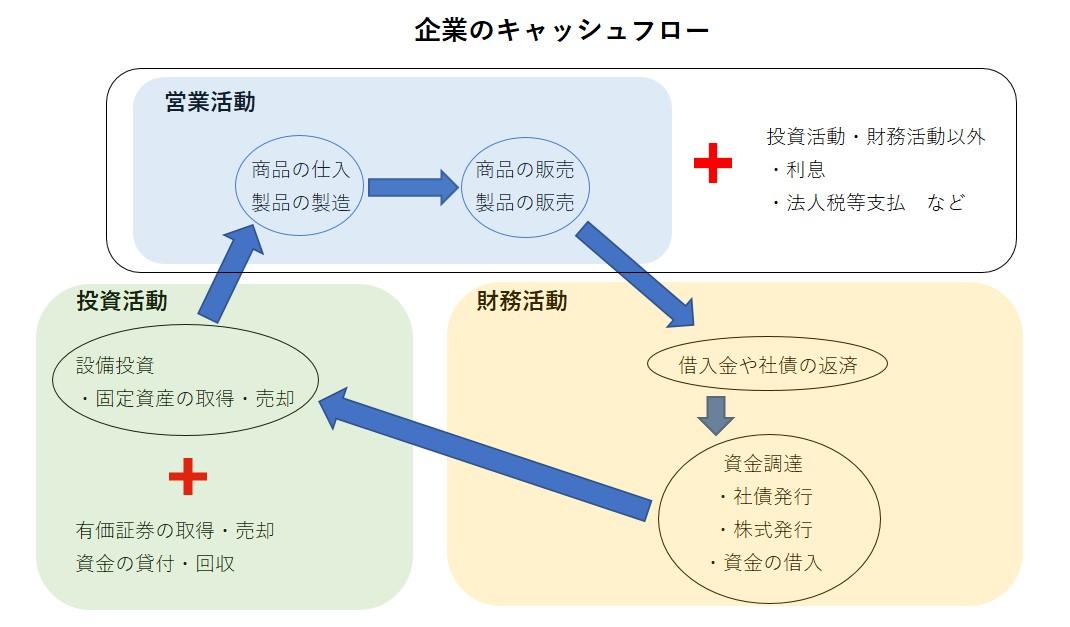

キャッシュフロー計算書の3つの区分

年度単位などで、現金の増減理由がわかるように、その源泉と使途を「営業活動」「投資活動」「財務活動」の3つの区分に分けてキャッシュフロー計算書では表示します。

| キャッシュフロー計算書の構造 | |

|---|---|

| 営業活動によるキャッシュフロー | 本業の営業活動によるもの |

| 投資活動によるキャッシュフロー | 投資(固定資産の取得や有価証券の購入)によるもの |

| 財務活動によるキャッシュフロー | 資金調達(借入金の調達や社債の発行)など |

1:営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、会社の本業(事業)からどれだけ現金を生み出したかを示す、キャッシュの増減になります。

商品の販売による現金収入や売掛金の回収といったキャッシュイン(収入)から、原材料の仕入れ、給料や経費の支払い、買掛金の決済といったキャッシュアウト(支出)を差し引いて計算されます。

営業活動によるキャッシュフローの数値がプラスであれば、本業が順調に現金を稼いでいる証拠です。反対にマイナスであれば、売上が不振であったり、売掛金の回収が滞っていたりする可能性があります。なお、本業に付随して発生する受取利息や、法人税等の支払いもこの区分に含まれます。

以下のような取引による現金の増減が含まれます。

営業活動によるキャッシュフローの取引例

- 売上による収入: 現金売上、売掛金の回収額

- 受取利息: 預金利息などの受取額

- 未払金の増加(調整): 費用計上したが、未払いの額(現金は未支出・クレジットカード払いなど)

- 仕入や経費による支出: 商品の仕入、買掛金・給料・経費の支払額

- 支払利息・法人税等: 利息・法人税の支払額

2:投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、将来の成長のために、どのような投資(資産運用)を行ったかを示すキャッシュの増減のことです。

工場や設備、車両などの固定資産を取得(マイナス)したり、逆に売却(プラス)したりといった取引が該当します。また、有価証券の売買や、他社への貸付・回収なども含まれます。成長を目指す企業は積極的に設備投資を行うため、この項目はマイナスになることも一般的です。

次のような取引が対象です。

投資活動によるキャッシュフローの取引例

- 有形固定資産の売却:工場や車両、設備などを売却して得た現金収入。

- 有価証券の売却:保有していた株式などを売却して得た現金収入。

- 貸付金の回収:他社に貸し付けていた資金が返済された際の現金収入。

- 有形固定資産の取得:工場や設備などを購入するための現金支出。

- 有価証券の取得:他社の株式などを資産運用目的で購入するための現金支出。

- 貸付金の実行:他社へ資金を貸し付けた際の現金支出。

3:財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、事業活動や投資活動を支えるために、どのように資金を調達し、返済したかを示すキャッシュの増減です。

銀行からの借入(プラス)や株式の発行(プラス)による資金調達や、借入金の返済(マイナス)、株主への配当金の支払い(マイナス)などがここに含まれます。企業の資金繰りの状況や、財務戦略を読み取ることができます。

次のような取引が対象です。

財務活動によるキャッシュフローの取引例

- 借入金の実行:金融機関から融資を受けた際の現金収入。

- 社債の発行:社債を発行して投資家から資金調達した際の現金収入。

- 株式の発行:新株を発行して出資を受けた際の現金収入。

- 借入金の返済:金融機関へ借入金を返済した際の現金支出。

- 社債の償還:社債を満期で買い戻した(返済した)際の現金支出。

- 配当金の支払い:株主へ配当を支払った際の現金支出。

- 自己株式の取得:市場から自社の株式を買い戻した際の現金支出。

フリーキャッシュフロー(FCF)とは

キャッシュフロー計算書に関連して、「フリーキャッシュフロー」という言葉がありますが、これは会社が自由に使えるキャッシュを指します。

フリーキャッシュフローの計算は複数ありますが、企業が本業で稼いだ現金(営業CF)から、事業を維持・成長させるための投資(投資CF)を差し引いた残りのお金が、自由に使える現金になります。

フリーキャッシュフローの計算式

その他、フリーキャッシュフローは、どの程度詳細に計算するかで、以下のように複数の計算式が存在します。

このフリーキャッシュフローが多ければ多いほど、借入金の返済、株主への配当、新規事業への投資など、企業が自由に使える資金が潤沢であることを意味し、投資家が特に重視する指標の一つとなっています。

キャッシュフロー計算書から経営状態を読み解くには?

キャッシュフロー計算書は、「営業活動」「投資活動」「財務活動」という3つの項目のプラス・マイナスの組み合わせを読むのが基本です。

無理なく事業活動を行っていくうえで、キャッシュの流れを意識するのは、重要な経営手法のひとつとなるでしょう。

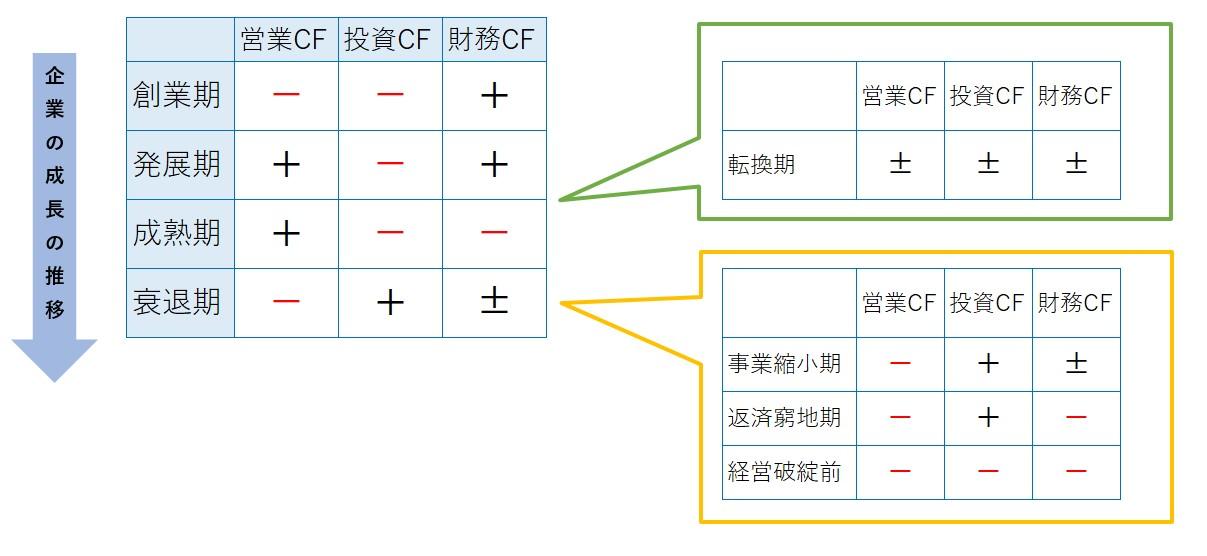

上の図のように、企業の成長ステージによってキャッシュフローのパターンがあります。

- 創業期・発展期

事業への先行投資で現金が減り(投資CFが-)、それを借入金などで補う(財務CFが+)傾向があります。本業の成果がまだ現金に結びついていないため、営業CFはマイナスか、プラスでも小さいことが多いです。 - 成熟期

本業で安定して現金を稼ぎ(営業CFが+)、その資金で将来への投資や借入金の返済を行う(投資CF・財務CFが-)という、健全な状態です。 - 衰退期

本業で現金が稼げなくなり(営業CFが-)、過去の資産の売却(投資CFが+)などで資金を補うなど、厳しい経営状況が数字に表れます。

このように、キャッシュフロー計算書を読めば、企業の安定性を評価するのに役立ちます。

キャッシュフロー・損益計算書・貸借対照表の関係性

企業の決算書のうち、上場企業などに作成義務がある財務諸表のうち、貸借対照表、損益計算書、キャッシュフロー計算書を財務三表といいます。

貸借対照表が「決算日時点での財産状況」を示すのに対し、損益計算書は「一定期間の経営成績(儲け)」を、キャッシュフロー計算書は「同期間における実際の現金の流れ」をそれぞれ明らかにします。

これらは、損益計算書の利益が貸借対照表の純資産を変動させ、キャッシュフロー計算書の現金残高が貸借対照表の現金残高と一致するなど、互いに連動しています。

- 貸借対照表:企業が保有する財産状況を示す

- 損益計算書:一会計期間の損益を示す

- キャッシュフロー計算書:一会計期間のキャッシュ(現預金)の動きを示す

| 財務三表 | 貸借対照表 (B/S) |

損益計算書 (P/L) |

キャッシュフロー計算書(C/F) |

|---|---|---|---|

| 作成の目的 | 資産と負債を管理 | 収益と費用を管理 | お金の出入りを管理 |

| わかること | 財政状態 | 経営成績 | 現金の流れ |

| 何を表しているか | 資産-負債=純資産 | 収益-費用=利益 | 期首のキャッシュ残高±期中のキャッシュ増減額=期末のキャッシュ残高 |

| 期間 | 年度(四半期) | 年度(四半期累計) | 年度 |

※期間は、金融商品取引法が適用される会社の開示対象の期間です。

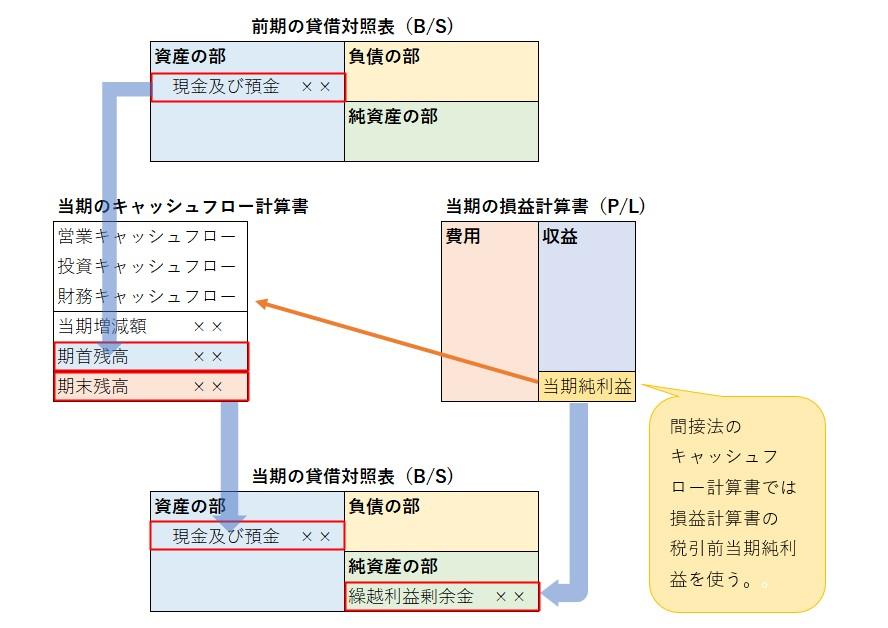

上の図からもわかるように、貸借対照表と損益期計算書、キャッシュフロー計算書には、それぞれつながりがあります。

1. その年の利益は会社の純資産へ(損益計算書 → 貸借対照表)

まず、損益計算書(P/L)で計算された一年間の「当期純利益」(儲け)は、貸借対照表(B/S)の「純資産の部」にある「繰越利益剰余金」に加算されます。これは、その年の利益が会社の蓄え(純資産)の一部になることを意味します。

2. 現金の期首残高は期末残高と一致(貸借対照表 ↔ キャッシュフロー計算書)

次に、前期末の貸借対照表にあった「現金及び預金」の残高が、当期のキャッシュフロー計算書(C/F)の「期首残高」(スタート時点の現金)になります。

そして、一年間の現金の増減を計算した結果である「期末残高」(ゴール時点の現金)は、当期末の貸借対照表の「現金及び預金」の金額と必ず一致します。

3. 利益から現金の動きを計算する(損益計算書 → キャッシュフロー計算書)

最後に、キャッシュフロー計算書を「間接法」という一般的な方法で作成する場合、計算はゼロから始めるわけではありません。図の注釈にあるように、損益計算書の「税引前当期純利益」を計算の出発点とし、そこから調整を加えて実際の現金の動きを算出していきます。

このように、3つの書類は独立しているのではなく、互いの数字が密接に結びつき、チェックし合うことで、会社の経営状態を正確に示しているのです。

キャッシュフロー計算書の作り方は?

キャッシュフロー計算書は、前期末と当期末の貸借対照表(B/S)と当期の損益計算書(P/L)の3つがあれば作成できます。基本的な流れは、これら3つの書類から現金の増減に関わる取引をすべて抜き出し、「営業」「投資」「財務」の3つの活動に分類・集計していく作業です。

- 貸借対照表 (B/S) 2期分(前期末・当期末):2期分(前期末・当期末)を比較し、各勘定科目の増減額(差額)を把握します。

- 損益計算書 (P/L):当期の利益(通常は税引前当期純利益)をスタート地点とし、非資金項目などを調整するために使います(間接法の場合)。

- 必要書類の準備

前期末と当期末の貸借対照表、当期の損益計算書を用意する。 - 全取引の増減を確認

2期分の貸借対照表の各科目の増減額を基に、一年間の全取引で現金が増減した要因を特定する。 - 3つの活動に分類・集計

特定した現金の増減要因を「営業活動」「投資活動」「財務活動」の3つに分類・集計し計算書を完成させる。

営業キャッシュフローの計算方法(直接法と間接法)

営業活動によるキャッシュフローの計算には、「直接法」と「間接法」の2種類があります。実務では、B/SとP/Lから作成可能な「間接法」が広く採用されています。

- 間接法:損益計算書の利益(税引前当期純利益など)からスタートし、調整項目(減価償却費など)を加減して計算する方法。前期・当期のB/Sと当期のP/Lがあれば作成できる。

- 直接法:主要な取引(営業収入、仕入支出など)ごとに現金の流れを直接集計する方法。各項目のキャッシュの出入りを個別に確認する必要があるため、総勘定元帳など、別途キャッシュの流れが確認できる資料が必要。

資料がそろったら、キャッシュの増減が発生した取引を確認し、項目ごとに分けて増減を記入していきます。キャッシュフロー計算書の例や様式を参考にすると、どのような科目でキャッシュの増減があるか把握しやすいでしょう。

集計は、エクセルやソフトウェアなどを活用すると良いです。

計算書作成を効率化するキャッシュフロー精算表

キャッシュフロー精算表は、キャッシュフロー計算書を作成するための中間的な作業シート(ワークシート)です。 作成は必須ではありませんが、これを使うことで計算ミスを減らし、キャッシュフロー計算書の作成を効率化できます。

清算表は貸借対照表と損益計算書の情報をもとに、現金及び現金同等物の増減を計算し、最終的にキャッシュフロー計算書を作成するために使用されます。

具体的には、貸借対照表の期首と期末の残高、損益計算書の当期金額、そしてそれらの増減額を一覧にし、その増減額を「営業活動、投資活動、財務活動」の3つの活動に分類します。

- 勘定科目:貸借対照表と損益計算書のすべての勘定科目

- 期首残高・期末残高:貸借対照表の各勘定科目の期首と期末の残高

- 当期損益:損益計算書の各勘定科目の当期金額

- 増減額:期首残高と期末残高の差額、または当期損益の金額

- キャッシュフロー区分:増減額を営業活動、投資活動、財務活動のいずれかに分類

- 調整欄:非資金取引の調整や、複数の活動に関わる取引の振り分けを行うための欄

- 合計欄:各区分のキャッシュフロー合計額

これらの項目を適切に記載し、計算することで、正確なキャッシュフロー計算書を作成するための基礎データを得ることができます。

(間接法)なぜ「減価償却費」を足し戻すのか?

間接法を理解するうえで重要なのが、「減価償却費」の扱いです。なぜなら、減価償却費は「現金支出を伴わない費用」だからです。

P/Lの利益と現金のズレを修正する

間接法は、損益計算書(P/L)の「税引等調整前当期純利益」を計算のスタート地点にします。 しかし、P/Lの利益は、会計上のルール(発生主義)で計算されており、実際の現金の動き(現金主義)とはズレています。

減価償却費は、P/L上では費用として計上され、利益から差し引かれています。しかし、減価償却費の計上時に実際の現金が出ていくわけではありません(現金が支出されるのは、過去に設備などを購入した時です)。

そのため、P/Lの利益には「現金が減っていないのに、費用として引かれている」減価償却費の分だけ、実際の現金よりも少なく計算されているズレが生じます。

費用計上分を相殺するために「加算」する

このズレを修正し、会計上の利益を実際の現金の増減に近づける必要があります。 そこで、利益計算の段階でマイナス(費用計上)されていた減価償却費を、キャッシュフロー計算書(間接法)ではプラス(加算)して「足し戻す」ことで、その影響を相殺しているのです。

(間接法によるキャッシュフロー計算書上の減価償却費の影響の例)

| 減価償却費をプラスしない場合(誤) | 減価償却費をプラスした場合(正) |

|---|---|

| (P/L上の費用)減価償却費 100万円 | (P/L上の費用)減価償却費 100万円 |

| 税引等調整前当期純利益 500万円

↓ キャッシュフローの小計 500万円 |

税引等調整前当期純利益 500万円

↓ 減価償却費 100万円加算 ↓ キャッシュフローの小計 600万円 |

※説明上、そのほかの項目は排除し減価償却費をプラスしたときとしなかったときの影響のみを示しています。

減価償却費を活用した「簡易キャッシュフロー」

毎回キャッシュフロー計算書を作成するのは手間がかかります。そこで、資金繰りの目安を把握するために「簡易キャッシュフロー」という指標が使われることがあります。

簡易キャッシュフローは、キャッシュフローの概算値であり、計算方法に特定の決まりはありませんが、一般的に以下のように計算されます。

この指標は、主に金融機関が融資先の返済能力(借入金を何年で完済できるか)を測るために用いたり、自社が借入金の返済などに回せる資金を簡易的に把握したりする際に活用されます。

ツールでキャッシュフロー計算書を簡単に作る方法

キャッシュフロー計算書を一から作ろうとすると資料集めなどもあり手間がかかります。そんな時は、マネーフォワードの「キャッシュフローレポート」が便利です。マネーフォワードでは、クラウド会計、クラウド確定申告でキャッシュフローレポートが自動作成でき、リアルタイムで資金繰りを把握できます。

マネーフォワードのキャッシュフローレポートの詳細はこちら

キャッシュフローレポートを簡単に作成できるマネーフォワードクラウド会計は無料でお試しできます。使用感を知りたい方は、「マネーフォワード クラウド会計」ページで詳細をご覧ください。

キャッシュフロー計算書の無料エクセルテンプレート

会計ソフトを使わずにキャッシュフロー計算書を作成する場合は、エクセルのテンプレートなどの利用が便利です。

以下のページからキャッシュフロー計算書のエクセルテンプレートを無料でダウンロードできますので、ご活用ください。

キャッシュフロー計算書のテンプレート

「キャッシュフロー計算書の見方・作り方ガイド」の巻末特典として、キャッシュフロー計算書のテンプレートを無料で提供しています。ご自由にダウンロードして活用ください。

中小企業や個人事業主もキャッシュフローを把握するメリットがある

キャッシュフローとは、現金や預金の流れのことで、一会計期間などでまとめたものを「キャッシュフロー計算書」といいます。キャッシュフロー計算書は、営業活動、投資活動、財務活動の3つの構造から成る計算書で、それぞれの活動のキャッシュの出入りを把握し、資金繰りの改善に活かすことが可能です。財務三表のひとつで、貸借対照表や損益計算書とも関係が深い決算書になります。

投資家だけでなく、経営陣においてもキャッシュフローの把握は重要な経営状態の把握になるため、簡単に作成できるツールで定期的に確認することをおすすめします。

決算書の読み方を更に詳しく知りたい方へ

決算書は会社の成績表のようなものなので、読めると自社や競合他社のことをしっかりと理解できます。しかし最初は読み方を理解するのが難しいかもしれません。そこで、決算書の基本的な読み方について、初心者にもわかるようにご紹介する資料をご用意しました。貸借対照表、損益計算書、キャッシュフロー計算書などについて解説しています。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

キャッシュフロー(C/F)とは何?

その文字通りお金(キャッシュ)の流れ(フロー)のことです。詳しくはこちらをご覧ください。

キャッシュフロー計算書とは?

期首からどのようにキャッシュが出入りしたのか、期末の残高はいくらか、を計算するための会計書類です。詳しくはこちらをご覧ください。

キャッシュフロー計算書の作り方とは?

まず貸借対照表など必要な書類を用意し、キャッシュの増減が発生した取引を確認します。その後、営業、投資、財務に分けて作成します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

会計の基本の関連記事

キャッシュフロー計算書の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引