- 更新日 : 2026年2月5日

法人決算を自分で(税理士なしで)やる手順を簡単に紹介!

法人決算とは、事業年度ごとに決算書類を作成することを指します。決算書類には貸借対照表や損益計算書、キャッシュフロー計算書などが含まれており、これらの書類から法人の経営状態や信用度などが客観的に把握できます。

法人は会社法や法人税法などにおいて決算書類を作成することが義務付けられていますが、法人決算を税理士や会計士に依頼せず、自分で(社内で)行うことも認められています。

| 記事のポイント |

|---|

この記事では、法人決算の概要や具体的な手順を紹介し、税理士・会計士などに法人決算を依頼せず、自分で行う場合のメリットや注意点まで解説します。

※(免責)当記事は、法人決算について一般的な内容を紹介している記事となります。マネーフォワード クラウド会計で出力可能な書類は「マネーフォワード クラウド会計使い方ガイド「決算書」の使い方」をご確認くださいませ。

法人決算は自分1人・税理士なしでも行える!

法人決算は税理士や会計士などに依頼することが一般的ですが、経営者や経理担当者が自分で行っても法的には問題ありません。

実際に事業を1人で行う場合や、自分のペースで行う小規模な法人(マイクロ法人)などは、法人決算は自分1人で行う人も多くいます。

自分1人で法人決算がしやすい人・企業の特徴

法人決算を自分で行うかどうかを判断するための基準は、主に以下の通りです。

| 売上規模が小さいこと |

|---|

| 年間売上高が1,000万円以下で納税額が100万円を超えない場合や、赤字で法人税の納税見込みがない場合は自分で決算を行うリスクが低いです。 |

| ひとり社長や、従業員数が少ないこと |

|---|

| ひとりで運営するプライベートカンパニーや創業間もないマイクロ法人など、経理が比較的単純な場合には自分で決算に挑戦しやすいです。 |

| 会計ソフトを導入していること |

|---|

| 法人決算には、さまざまな書類を作らなければならなく、簿記の知識が一定必要です。また、経理作業には時間がかかります。 会計ソフトを導入していれば、日々の仕訳もしやすくなり、決算書も自動で作成してくれるので、自分で法人決算がしやすくなります。逆に、手書きや表計算ソフトで記帳をしている場合は、1人での法人決算にはかなりの時間がかかるのと、ミスが発生しやすくなるので注意しましょう。 |

そこで「マネーフォワード クラウド会計」では、初めての法人決算や、税理士に依頼せず自分で法人決算を行おうと考えている方向けに、「自分で法人決算!決算書の作り方ガイド」を用意しています。

※当資料は、専門家なしでの決算書作成を推奨している趣旨ではありません。ご自身での決算書作成が不安な場合は、専門家にご相談ください。

税理士なしで自分で法人決算を行うメリット・デメリット

税理士なしで自分で法人決算を行うメリット・デメリットについて、主なものを紹介します。

メリット

| メリット |

|---|

|

法人決算を外部の会計士や税理士に依頼する場合、税理士事務所ごとに料金は異なりますが、通常15万円から25万円程度の費用がかかります。これを自分で行うことで、その費用を節約することができます。特に売上が少ない開業初期の事業者にとっては、税理士への報酬が大きな負担となるので、大きなメリットでしょう。

また、自社の決算を自分で行うことで、経営状況をより詳細に把握することができます。収益、費用、資産、負債などの各項目を細かく見ることで、ビジネスの健全性や改善点をより深く理解することが可能になります。

デメリット

| デメリット |

|---|

|

法人決算は複雑で、税法や会計基準に関する正確な知識が必要です。この知識がないと、正確な決算を行うことは難しくなります。誤った決算は、税務調査などのリスクを高める可能性があります。

また、決算業務を社内で行う場合、そのためのリソース(時間や人員)を割かなければなりません。特に小規模な企業では、これが他の業務に影響を与える可能性があります。従業員が本来の業務から離れて決算業務に専念することになると、全体の生産性に影響を及ぼす可能性があります。

自分で決算を行う場合、これらの専門的な知識や経験がないため、最適な節税策を見逃す可能性が生じます。もし誤った決算書を提出すれば、税務署から修正を求められるでしょう。修正だけならまだしも、税務調査が発生する可能性もあるのです。

税理士や会計士などの専門家は、税法に精通しており、効果的な節税対策を提案できます。税の専門家として、経営の良きパートナーとなる存在です。

税の専門家である税理士に任せることで、決算処理のミスや本来の業務への影響を軽減できます。また、税理士によっては節税や経営計画へのアドバイスも期待できるでしょう。単に税金を計算し支払うだけでなく、企業の財務状態を改善し、長期的な経営戦略を支援することにも繋がります。

マネーフォワード クラウドの税理士・社労士・無料紹介サービスはこちら

自分で法人決算を行う際の手順

つぎに、法人決算の手順・流れを確認していきましょう。

上記の項目について順番に解説します。日常的に行うべき作業や毎月行うべき作業もあるため、しっかりと把握しておきましょう。

1.日々の取引の記帳

法人が取引を行う際には、常日頃から取引するたびにその内容を正確に記録する必要があります。具体的には、収入や支出、購入した商品やサービス、顧客とのやりとりなどを帳簿に記録します。これにより、会計処理が正確かつ迅速に行えるようになります。

記帳の方法は、自分で記帳する場合は会計ソフトや表計算ソフト、記帳代行サービス・税理士に依頼するといった方法があります。

2.帳票整理

取引の記帳が終わったら、領収書や請求書などの帳票を整理しておく必要があります。これにより、決算書類や税務申告書などに必要な情報を把握しやすくなります。具体的には、仕訳帳や伝票などを整理して、会計処理に必要な情報がすぐに見つかるようにすることが重要です。

3.資産・負債の実査

決算書類を作成するにあたって、資産・負債の実査が必要です。実査を行うことで、会社の資産や負債を正確に把握することができます。具体的には、財務諸表や口座残高、債務の状況などを調べ、資産・負債の評価を行います。

4.試算表作成

試算表は、決算書類の作成に必要な重要な文書の一つです。試算表は、会社の収入や支出、資産や負債などを整理した表であり、決算書類の作成に必要な情報を提供します。もう少しわかりやすく言うと、「記帳が正確にできているかを把握するための表」とも言えます。毎月、一定期間で作成する必要があります。

試算表は、取引の正確性や適正性を検証するための書類で、各取引を借方と貸方の二つの側面で整理して記録します。この際、借方と貸方の金額合計は必ず一致する必要があり、一致しない場合は記帳に誤りがあることを意味し、修正が必要です。

『1.仕訳帳に記入→2.総勘定元帳に転記→3.試算表で確認』という流れで作ります。試算表の作成には簿記の知識が必要ですが、会計ソフトを使用している場合、試算表を自動生成する機能が提供されていることが多いです。

※マネーフォワード クラウド会計では残高試算表の作成にも対応しています(詳しくはこちら)

【参考記事】試算表とは?作成方法、見方のポイント、決算書との違いを解説

5.決算整理仕訳

決算整理仕訳とは、会計期末において、各勘定科目の残高を決算日時点の正しい金額に調整するために行う仕訳のことを指します。これは、決算書類の作成に必要な会計情報を正確に反映するために行われます。正しい損益計算書や貸借対照表を作成するための最終修正とも言えます。

6.税金の計算(法人税申告書の作成)

法人は、法人税申告書を作成・提出し、税務署に対して所得税や法人税などの税金を納める必要があります。法人税申告書には、法人の収入や費用、所得税や法人税などの税金の情報が含まれます。知識がないと難しい作業なので、税理士や会計事務所に作成を委託するのが一般的ですが、自分で行うことも可能です。

法人税申告書には「別表1~20」までがあり、そのうち別表1は「確定申告書」と呼ばれています。それ以外の別表は、確定申告書の「明細書」として取り扱われており、「確定申告書」と「明細書」を総称して法人税申告書と呼んでいます。

【参考記事】法人税申告書とは?別表(確定申告書・明細書)の作成手順、書き方を解説!

7.決算書類の作成

法人の決算書類は、その年度の経営状態を示す重要な書類です。決算書類には、貸借対照表や損益計算書、キャッシュフロー計算書などが含まれます。これらの文書は、法人の財務状況を分析するために利用されます。

| 決算報告書の主な内容 |

|---|

上場していない場合は、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の作成が必要です。

8.取締役会・株主総会での承認

法人の決算書類は、取締役会や株主総会で承認される必要があります。承認が得られた場合、決算書類は「確定した決算」として決議に基づいて法人税の申告書が提出できます。

9.税務署への提出・納税

法人税申告書が完成したら、税務署に(原則として申告期限までに)提出・納税する必要があります。提出した申告書に基づいて法人税などの税金を納める必要があるため、必ず忘れないようにしましょう。

| 法人にかかる税金は主に4つ |

|---|

上記度の税金においても、申告期限・納税期限ともに、事業年度終了日の翌日から2ヶ月以内が原則となっています。

【参考記事】法人税の確定申告のやり方・流れ

10.書類の保存

法人の決算書類や税務申告書などの重要な書類は、法定保存期間を遵守して保存する必要があります。保存期間は、法人税法や会社法などによって規定されており、決算書類は基本的に10年間保存する必要があります。

【参考記事】電子帳簿保存法とは?2024年からの改正内容・対象書類を簡単に解説

自分で法人決算をする際に必要な主な書類

法人決算で必要となる主な書類は、下記の通りです。

- 総勘定元帳

- 請求書など

- 決算報告書

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主資本等変動計算書

- 個別注記表

- 販売費及び一般管理費の明細

- 法人税申告書

- 法人事業概況説明書

- 消費税申告書

- 税務代理権限証書(税理士に依頼する場合のみ)

- 地方税申告書

- 勘定科目明細書類

それぞれの書類について、どのようなものなのかを解説します。作成に誤りや虚偽の内容が含まれると罰則が科されるケースもあるため、正確な作成・用意が求められます。

※(免責)上記は、一般的に必要な書類を紹介しているものであり、マネーフォワード クラウド会計で出力可能な書類については「作成できる 帳票・レポート」をご確認くださいませ。

総勘定元帳

会社のすべての取引に関する勘定科目や金額、日付などを記録した台帳です。総勘定元帳は、会計年度中に行われたすべての取引に関する情報を勘定科目ごとにまとめた集計表として、決算書類の作成に必要な情報を把握するために使用されます。

- 伝票No:その仕訳が計上されている伝票番号を記載します。

- 年月日:取引のあった日付を記載します。

- 相手科目:その仕訳における相手科目名を記載します。

- 摘要:取引の相手先や具体的な取引内容について記載します。

- 借方金額:取引金額を記載します。その総勘定元帳が資産科目や費用科目の場合には、借方金額に記入することで「増加」を表し、負債科目や純資産科目、収益科目の場合には「減少」を意味します。

- 貸方金額:取引金額を記載します。その総勘定元帳が資産科目や費用科目の場合には、貸方金額に記入することで「減少」を表し、負債科目や純資産科目、収益科目の場合には「増加」を意味します。

- 残高:各行の取引内容を計上したあとの科目残高を記載します。

【参考記事】総勘定元帳とは?作成する目的やエクセルでの作り方を解説

※総勘定元帳も簡単に作成・出力できます!(マネーフォワード クラウド会計で、作成できる帳票一覧はこちら>)

請求書など

会社が受け取った請求書などを整理・保管するための帳簿です。領収書綴には、各領収書の番号や金額、取引先の情報などが記録されます。領収書は、取引の証拠となるため、決算書類の作成時に必要となります。

決算報告書

会社の決算状況をまとめた報告書で、主に損益計算書や貸借対照表、株主資本等変動計算書などが含まれます。決算報告書は、取締役会や株主総会に提出され、承認されることで正式に決算が終了します。

まずは、どの企業でも必ず必要な、以下の4つの決算書を作りましょう。

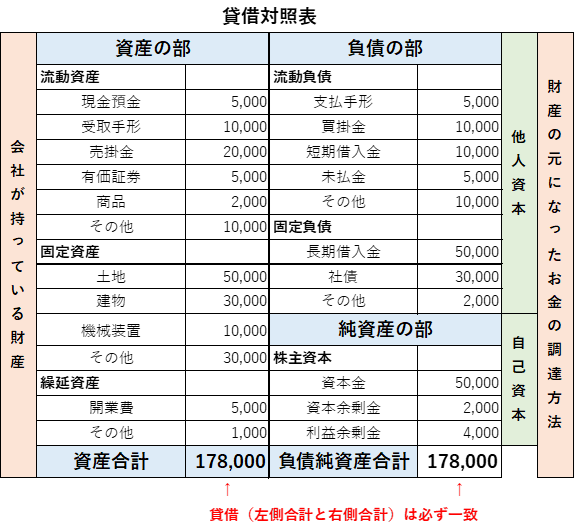

①貸借対照表

【画像/参考記事】貸借対照表(バランスシート)とは?

貸借対照表は、貸借対照表作成時点(基本的には各事業年度の末日)における企業の財政状態を表す財務諸表です。「たいしゃくたいしょうひょう」と読みます。

貸借対照表は、表の左側(借方)と右側(貸方)の2つの視点から財政状態を分析でき、貸借対照表には貸借(左側の合計額と右側の合計額)が必ず一致するという特徴もあります。

貸借対照表の左側に来るのが「資産」です。左側を見れば、会社がどのような種類の資産をどれだけ持っているか、資産の保有状況がわかります。

貸借対照表の右側に来るのが、「負債」と「純資産」です。いずれも、会社が資産を取得した方法を示す項目です。負債は「他人資本」ともいい、資産全体のうち、将来誰かに返さなければならないものを指します。純資産は「自己資本」ともいい、資産全体のうち会社の持ち物である割合を指しています。株主などから調達した資金を含みますが、原則として誰かに返済する必要はありません。

②損益計算書

【画像/参考記事】損益計算書(P/L)とは?

損益計算書は、その企業における1年間の収益性・成長性などの経営成績を示す決算書です。英語では「Profit and Loss Statement」と言い、日本でもしばしば「P/L」と表記されています。損益計算書は会社の経営状況を把握する財務三表(損益計算書、貸借対照表、キャッシュ・フロー計算書)のうちの1つに位置づけられ、収益性・成長性を示します。損益計算書に記載されている構成要素は、大きく分けて以下の3つです。

- 収益:いくらぐらいの収益が上がったか

- 費用:得た収益のうち、使った費用はいくらか

- 純利益:収益から費用を差し引いた金額

③株主資本等変動計算書

【画像/参考記事】株主資本等変動計算書の書き方の基礎

株主資本等変動計算書とは財務諸表の一つで、法改正前は貸借対照表としてまとめられていたものから純資産の部分を切り取り、その変動についてより詳しく記載したものです。

すべての会社に作成義務があります。なお、合資会社や合同会社等では、「社員資本等変動計算書」という名前で作られます。

マネーフォワード クラウド会計でも、縦様式・横様式で、株主資本等変動計算書の作成・出力が簡単に可能です。

【参考】「決算書」の使い方 | マネーフォワード クラウド会計サポート

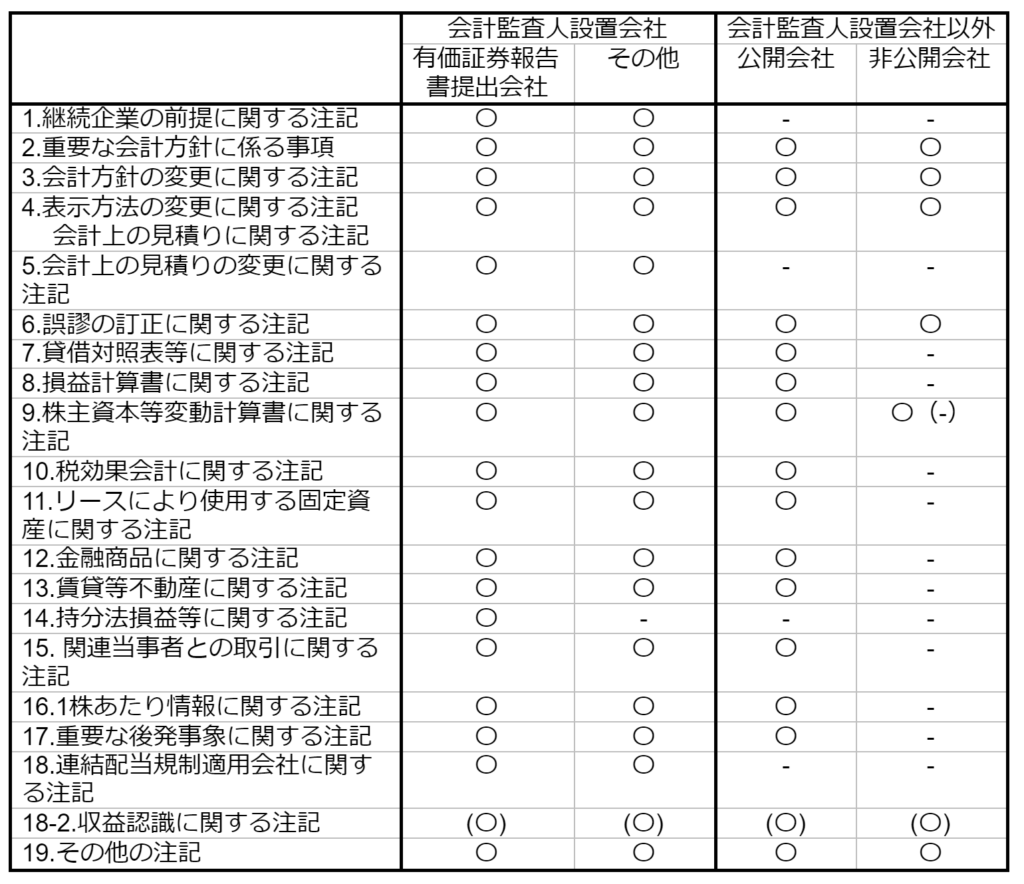

④個別注記表

【画像/参考記事】個別注記表とは?

個別注記表とは、決算書などに関連する事項をまとめた書類です。貸借対照表や損益計算書に関連する事項が多く、決算書の中身を補足する情報が詰まった書類です。

以前は、貸借対照表や損益計算書など、各種決算書に注記として記載されていましたが、会社法の改正によって、計算書類の一種として独立して作成することが定められました。個別注記表には、全部で19項目(収益認識に関する注記を含めると20項目)のさまざまな事項が記載されます。

画像引用:「個別注記表」は、作成できますか? | マネーフォワード クラウド会計サポート(※画像は執筆時点のイメージであり、最新の画面と異なる場合がございます)

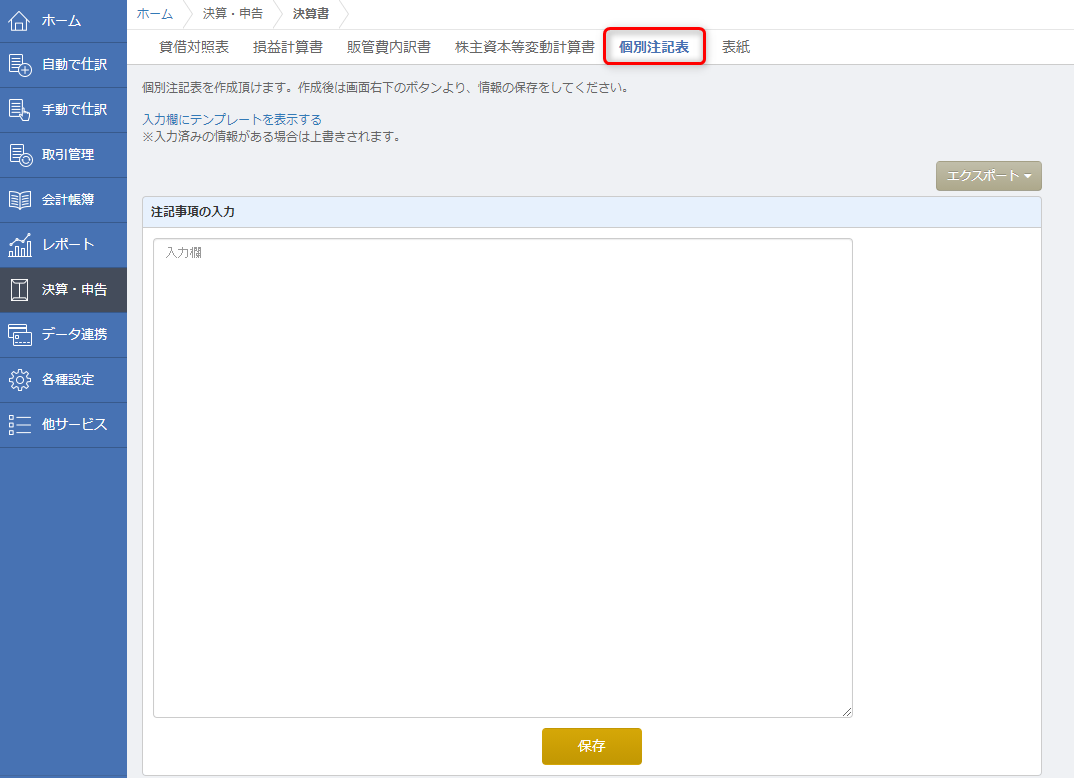

マネーフォワード クラウド会計でも、個別注記表の作成が可能です。「入力欄にテンプレートを表示する」よりテンプレートの使用も可能です。

法人税申告書

画像引用:令和5年4月以降に提供した法人税等各種別表関係、別表一関係、各事業年度の所得に係る申告書-内国法人の分(青色申告)|国税庁

法人が年度ごとに提出する税務署に対する申告書です。会社の利益に対する法人税の金額など、税務署に必要な情報を提供し、納税することになります。法人税申告書は法人の事業内容や規模に応じて異なる種類があるため、事前にチェックしておきましょう。

【参考記事】法人税申告書とは?別表(確定申告書・明細書)の作成手順、書き方を解説!

法人事業概況説明書

画像引用:法人事業概況説明書|国税庁

法人税申告書と一緒に提出する書類で、会社の業務内容や財務状況などの詳細な情報を提供するものです。

財務諸表や勘定科目内訳明細書などと一緒に確定申告書に添付する書類として、義務付けられています。

記載する内容は事業内容を始め、支店・海外取引状況、期末従業員等の状況やコンピューターの利用状況、主要な勘定科目を記載する欄などです。

【参考記事】法人事業概況説明書の提出は義務!記載内容と書き方を解説

消費税申告書

会社が支払った消費税の情報を提供する申告書で、消費税の申告と納税が必要となります。

消費税申告書は、月次申告と年次申告、課税期間を短縮して1ヶ月ごとまたは3ヶ月ごとに課税期間を設定して申告する方法の3種類があります。月次申告は、毎月末日までに前月分の消費税を申告・納付するもので、年次申告は、1年間の累計額を申告するものです。

税務代理権限証書(税理士に依頼する場合のみ)

画像引用:税務代理権限証書|国税庁

税理士や公認会計士などの税務代理人が会社を代表して税務申告を行う際に必要な証明書です。また、公認会計士でも税理士登録をしていなければ権限はないため注意しましょう。

地方税申告書

画像引用:確定・中間申告書 様式(6号)|総務省

市町村などの地方自治体が課税する法人事業税や法人住民税などの申告書です。主に「住民税申告書」「固定資産税申告書」があり、他にも自動車税や法人市民税などさまざまな申告書があります。

勘定科目明細書類

会計帳簿に記録された各勘定科目の明細を詳細に記録した帳簿類です。具体的には、売掛金明細帳、買掛金明細帳、固定資産台帳、仕入帳、売上帳などがあります。決算書類の作成や税務申告時に必要となる情報を提供するため、正確かつ詳細に記録することが求められます。

【参考記事】勘定科目内訳明細書とは?全16種の記載内容と簡素化について解説

そもそも法人決算とは

法人決算とは、法人(会社や団体)が毎年行う財務状況の確認作業であり、主にその結果をまとめた決算書類を作成することを指します。法人決算の主な目的は、会社や団体の財務状況を正確に把握することです。

また、法人決算によって、会社の経営者や株主、投資家などが会社の業績や財務状況を評価し、適切な経営戦略や投資判断を行うための情報として使用することもできます。さらに、法人決算は、税務申告などの手続きに必要な書類を作成する際にも必要となるため、さまざまな意味で重要となる書類なのです。

決算書の作成は義務

法人決算は、会社法や法人税法などの法律や規制に基づいて行うことが必須です。

決算書類には、貸借対照表、損益計算書、その他には、株主資本等変動計算書、個別注記表などが含まれています。

これらの書類を作成することで、会社の資産、負債、純資産、売上高、費用、利益などの情報を客観的に把握することができます。

・マネーフォワード クラウド会計では、決算書も簡単に作成・出力できます

法人決算の期限(決算日の翌日から2ヶ月以内)

法人税の申告期限は、事業年度終了日の翌日から2ヶ月以内と定められています。これは、決算日の翌日から2ヶ月以内に申告を完了しなければならないということです。

例えば、下記のようなスケジュールとなります。

- 決算日が3月31日の場合→5月31日が期限

- 決算日が8月31日の場合→10月31日が期限

該当日が土日祝日などで閉庁日に当たる場合には、基本的に翌日へと繰り越されます。

ただし、上場企業や金融機関など一部の企業には、証券取引所の規定により早期に提出が求められる場合があります。また、税務署による税務調査などによって期限が延長される場合もあります。

法人決算を自分でやる場合の注意点

以上の点をふまえて法人決算を自分で行う場合、下記の点に特に注意しながら作業を進めるようにしましょう。

- 法人税法、租税特別措置法、会社法、会計基準については特に正確に理解する

- 財務諸表の作成に必要な知識やスキルを身につけておく

- 時間的に余裕を持って作業を進める必要がある

- 監査や税務署の調査に備えて必ず書類の保存を行う

共通しているのは「正確な知識」です。法人決算で行う作業や必要書類については複雑なものが多く、浅い知識のまま自己流で行なってしまうと後々のトラブルへ発展してしまいます。

事前に知識やスキルを身につけ、困難だと判断した場合はすぐに税理士や会計事務所などに依頼することが望ましいです。

税務調査の際にも自分で対応することが求められるため、可能であれば税理士などを関与させることが推奨されます。また、本来は税理士などによって得られるはずだった有益な節税情報を逃してしまうケースもあるため、総合的な費用対効果で判断する必要があります。

税務署に相談をすることも可能

1人で法人決算を行う場合、法人決算に関する疑問点は、税務署に相談することも可能です。

特に決算整理仕訳の処理については、税務署の専門家から適切なアドバイスを受けることができます。

自分で決算書を作成するなら会計ソフトを使うと便利

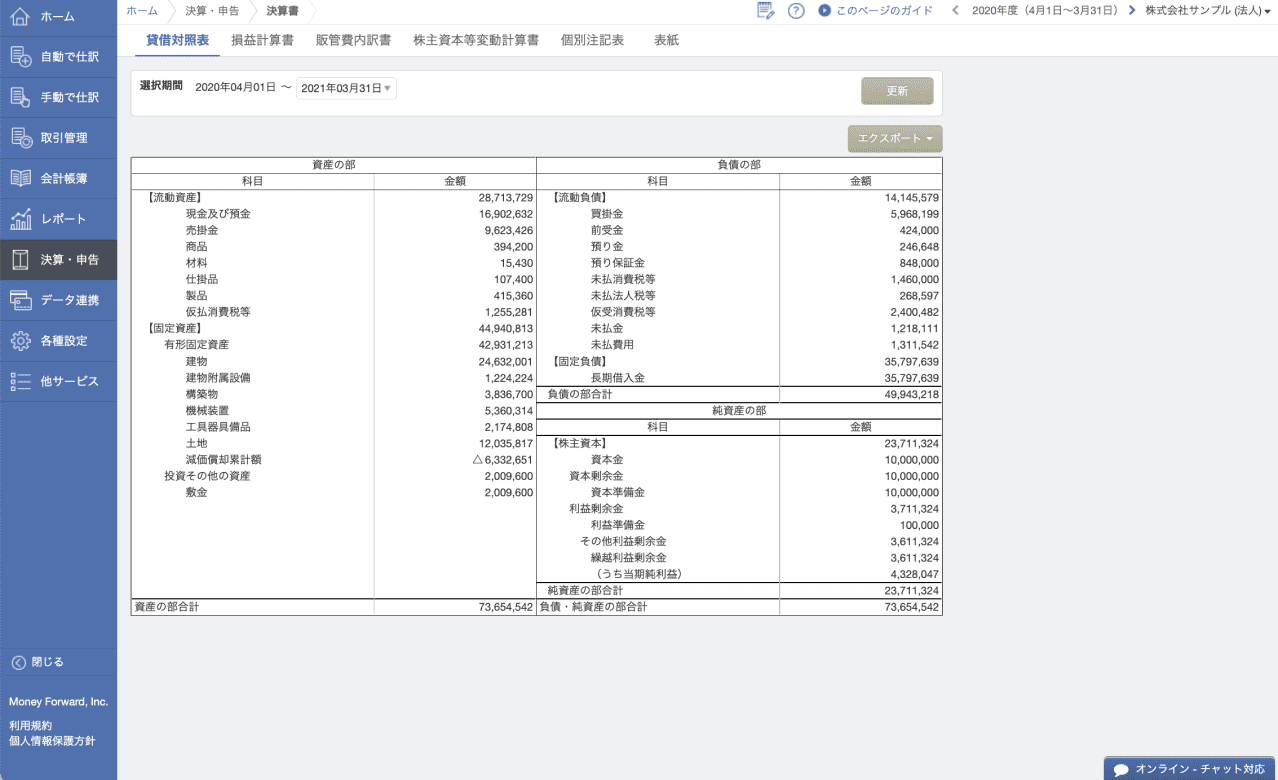

1人で決算書を作成する際に会計ソフトを使用すると非常に便利です。

マネーフォワード クラウド会計をはじめとした会計ソフトは通常、損益計算書(P&L)、貸借対照表(B/S)などの基本的な決算書を自動的に生成する機能を備えています。

画像:マネーフォワード クラウド会計(※画像は執筆時点のイメージであり、最新の画面と異なる場合がございます)

マネーフォワード クラウド会計では、最新の税法や会計基準に準拠しているため、法的要件に適合した決算書を簡単に作成できます。

1人での決算書作成・税理士なしでの決算書作成を行いたい方にも適していますので、ぜひお気軽にお試しください。

自分で・税理士なしで法人決算を行うなら「決算書の読み方」もマスターしよう

決算書は会社の成績表のようなものなので、読めるようになると自社や競合他社のことをしっかりと理解できます。しかし最初は読み方を理解するのが難しいかもしれません。

そこで、1人で法人決算を行う方や、税理士なしで法人決算を行う方に向けて、決算書の基本的な読み方について、初心者にもわかるようにご紹介する資料をご用意しました。

上記のように、分かりやすい図解で、貸借対照表、損益計算書、キャッシュフロー計算書などについて解説しています。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

決算の関連記事

-

決算報告書とは?各種類の特徴や書き方を無料テンプレートつきで解説

-

決算整理仕訳とは?やり方やポイントをわかりやすく解説!

-

決算書とは?主な種類や見方をわかりやすく解説

-

月次決算とは?経理業務における目的や流れやり方まで解説

-

【簡単に】決算とは?時期や流れ、必要書類からやり方までわかりやすく解説

-

決算期はいつ?3・9・12月の時期が多い?決め方や変更方法を解説!

-

決算月(決算期)はいつにする?会社設立時の決め方や変更方法をわかりやすく解説

-

個人事業主の決算月はいつ?必要書類や確定申告までの流れを解説!

-

決算短信とは?概要と読み方を徹底解説

-

決算に必要な書類は?法人決算の流れや決算書について解説

-

決算業務とは?全体の流れや注意すべきポイント、効率化のコツを解説

-

決算申告とは?期限や必要書類、作成手順などをわかりやすく解説

-

決算申告のみを税理士に依頼するメリットは?相場や依頼方法、注意点を解説

-

決算報告を成功させる説明の仕方は?ポイントや例文を紹介

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引