- 更新日 : 2026年5月1日

売掛金回収方法とは|未払金の回収方法と回避方法をケース別に紹介

掛取引では、売掛金回収が重要なポイントになります。回収できないと収入を計上できないばかりか、事業継続にも影響が及びかねません。売掛金回収が遅れているときの対応や、買い主が支払いに応じないときの対応、未回収を防ぐための対策をまとめて紹介します。

目次

売掛金の支払いが遅れ始めたときに実施すること

買い主から売掛金が支払われないときは、迅速に対応しなくてはいけません。資金繰りに影響が及ぶだけでなく、買掛先への支払いが遅れる可能性も生じます。次の仕入れができなくなると、事業継続が困難になることもあるかもしれません。

また、資金繰りに問題がないときでも、支払いが遅れている場合は迅速な対応が必要です。買い主が他の取引先に優先的に支払いを実施し、自社への支払いがさらに遅れることや、場合によっては支払われない可能性も想定されます。

売掛金回収の遅れによるトラブルを回避するためにも、まずは次の2つを実施してください。

- 買い主に連絡を取る

- 期限の利益喪失条項があるか確認する

それぞれ何を実施すべきか、具体的に説明します。

買い主に連絡を取る

まずは買い主に連絡を取ります。メールでもよいのですが、すぐに返事を聞きたいときは電話のほうがよいでしょう。

買い主がトラブルに巻き込まれているときは、時間が経てば経つほど連絡が取りにくくなります。一刻も早く連絡を取り、次の事項を確認してください。

買い主に確認する事柄

買い主に連絡できたときは、次の事柄を確認します。

- なぜ支払いが遅れているか

- いつまでに支払いができるか

「売掛金の支払日を忘れていた」などの場合であれば、できるだけ早く入金するように伝えれば問題ありません。しかし、資金繰りなどの問題により、支払日がわかってはいるのに入金できていないときは、支払期限の延長や分割払いの提案などが必要になります。

明らかに買い主側に非があるときでも、威圧的な態度で応じるのではなく、丁寧に対応することが大切です。

期限の利益喪失条項があるか確認する

回収できていない売掛金の取引について、契約書を確認しておきましょう。以下の契約書の有無を確認してください。

上記の書類のうち、買い主が捺印したものがあるか調べてみましょう。たとえば捺印のない発注請書や見積書、請求書など、買主の意思を示すものがない場合は、後日、法的に売掛金回収をするときの証拠として使えないことがあります。

また、売買契約書や売買基本契約書に「期限の利益喪失条項」があるか確認してください。「期限の利益喪失条項」とは、買主が売掛金の支払いに遅れた場合、支払期限が到来していない売掛金についても支払義務が生じることを定める条項です。

特定の取引においての支払いができていないときは、他の取引についても支払いが困難になると予想されます。「期限の利益喪失条項」を定めておくことで、売掛金が回収できない事態を回避しやすくなるだけでなく、回収できないときも損失を抑えることができる場合があるでしょう。

相殺できる債権があるか確認する

買い主との間で買掛金が発生する取引が生じていないか確認してみましょう。もし、買い主に支払うべき取引が発生している場合は、未回収の売掛金と相殺し、未回収金を減らせる可能性があります。

また、買掛金がある取引を実施していない場合でも、返品などにより返金が生じていないか確認してください。相殺できる債権があればすべて相殺し、少しでも未回収金の金額を減らしましょう。買い主が支払うべき金額を減らすことで、買い主側にとって支払いのハードルが下がるだけでなく、回収できる可能性を高められます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

AI活用の教科書

経理・人事・経営企画といった企業の基幹業務における具体的なユースケースをご紹介。

さらに、誰もが均質な成果を出せる「プロンプトのテンプレート化」や、安全なガバナンス構築など、個人利用から企業としての本格活用へステップアップするためのノウハウを凝縮しました。

請求業務50倍でも1名で対応!売上増加を支える経理効率化の秘訣

債権管理・請求業務効率化が必要と言われも日常業務に追われていて、なかなか改善に向けて動けないというご担当の方もいらっしゃるのではないでしょうか。

本ガイドでは、請求業務の効率化が必要なのか・効率化することで本業に集中することで得られるメリットを詳しくご紹介しています。

経理担当者向け!Chat GPTの活用アイデア・プロンプトまとめ12選

債権管理担当者や経理担当者がChat GPTをどのように活用できるか、主なアイデアを12選まとめた人気のガイドです。

プロンプトと出力内容も掲載しており、コピペで簡単に試すことも可能です。お手元における保存版としてでだけでなく、従業員への印刷・配布用としてもぜひご活用ください。

経理担当者向け!Excel関数集 まとめブック

経理担当者の方をはじめ、ビジネスパーソンが知っておきたい便利なExcel関数集を初級~上級までギュッと網羅。

新人社員の研修用などにもお使いいただけます。Google スプレッドシートならではの関数もご紹介しています。

買い主の協力が得られる場合の売掛金回収方法

買い主と連絡がつき、なおかつ協力が得られるときは、次の方法で売掛金回収を進めていきます。

買い主の協力が得られる場合の売掛金回収方法

順に説明します。

1.未払金残高確認書を作成する

後で法的な対応が必要になったときに備えて、未払金残高確認書を作成してもらいます。未払金残高確認書とは、未回収の売掛金の金額を記載した書類です。発行者は買い主となり、未回収の金額について必ず支払うという意思を表明した一文を添えます。

未払金残高確認書があると、万が一、訴訟に発展したときにも有力な証拠書類として活用できることがあります。とりわけ売掛金の発生を示す書類として発注請書や見積書、請求書などの売り主側の意思を示す書類しかないときは、未払金残高確認書を買い主に発行してもらい、証拠書類として保管しておきましょう。

2.決算書の提出を要求する

支払時期の目処がつかないときは、将来的に差押えなどが必要になるかもしれません。しかし、差押えを実施するには、買い主が未払金額に相当する資産を持っていることが前提となります。

買い主の資産状況を把握するためにも、決算書の提出を要求しましょう。決算書には所有する資産の状況が記載されているため、現金での回収が難しいときの回収計画の指針になります。

3.債権譲渡担保契約もしくは連帯保証人を設定する

買い主の取引先からの入金遅れが原因で、自社(売り主)への支払いが遅れているケースも想定されます。このケースであれば、買い主の取引先から直接自社(売主)に入金されるようにしておく方法を検討できます。買い主から取引先に「入金先を〇〇(自社の口座)に変更してほしい」と伝えられるか、確認してみましょう。

ただし、買い主が破産すると、買い主の財産は買い主の自由にできなくなってしまうため、資金が回収できなくなってしまう可能性が高まります。確実に回収するためにも、買い主の取引先から回収する権利を獲得しておきましょう。

債権譲渡担保契約を締結すると、買い主の取引先から支払いを受ける権利(債権)を獲得でき、買い主が破産した場合も売掛金回収の権利を確実なものにできることがあります。

買い主に資産がなく、売掛金回収が難しいケースも少なくありません。決算書から有効な資産が読み取れないときや、買い主自身が回収できる債権を持たないときは、将来的に訴訟に発展しても得られるものがない可能性があります。それどころか訴訟費用がかかるだけで、マイナスが増える可能性もあるでしょう。

売掛金回収が難しいときは、買い主の社長などに個人的な資産がないか確認してみてください。社長に個人資産があり、売掛金回収に充てられそうなときは、売掛金の債権について社長に連帯保証人になってもらうことも検討してみましょう。

買い主が支払いに応じない場合の売掛金回収方法

買い主が売掛金の支払いに応じないときや、支払いに対して協力的ではないときもあります。協力を得られないときは、次の流れで売掛金回収を目指しましょう。

買い主の協力が得られない場合の売掛金回収方法

- 内容証明郵便を送付する

- 仮差押えを実施する

- 訴訟もしくは支払督促を行う

- 強制執行を実施する

各段階ですべきことについて説明します。

1.内容証明郵便を送付する

買い主から協力を得られないときは、法的措置を念頭に置いて行動しなくてはいけません。法的措置を取るには「売掛金の支払いを請求した」という事実の証拠となる書類が必要です。電話やメールなどでも売掛金の支払いを請求できますが、請求したという事実を残すことは簡単ではありません。内容証明郵便を買主に送付し、請求の証拠書類として利用できるようにしておきましょう。

内容証明郵便には、文書の表題、通知内容(売掛金の支払請求であること)、日付等を記載したものを3部用意します。1部は買い主に送るための内容文書で、残りは自社保管用と郵便局保管用の謄本です。なお謄本に関しては次の書式を守る必要があります。

内容証明郵便(謄本)の書き方

- 縦書き・横書きは問わない

- 1行に20文字以内(縦書きの場合)

- 1枚に26行以内(縦書きの場合)

- 2枚以上になるときは、つづり目に契印を押す

- 買い主・自社の住所・氏名、法人の場合は代表取締役名

準備ができたら、以下の手順で発送します。

- 送付する書類3部と封筒(宛名・送り主の住所・氏名を書いたもの)を郵便局に持ち込む

- 窓口で書類のうちの1部は押印後、返却される。自社で保管する

- 窓口で料金を支払う

郵便局によっては内容証明郵便に対応していないことがあります。郵便局のホームページなどで確認しておきましょう。

また、窓口で「配達証明」をつけるか確認されることがあります。配達証明とは、郵便局が送付先に内容証明郵便を届けた事実を証明する書類です。必要な場合はつけてもらいましょう。

内容証明郵便は、買い主に心理的な圧力をかける意味合いもあります。自社の名前で送付するよりは、弁護士の名前・事務所名で送付するほうが圧力をかけやすくなるでしょう。訴訟をスムーズに進めることにもつながるため、まずは債権回収を得意とする弁護士に相談してみてください。

2.仮差押えを実施する

仮差押えとは、強制執行により債権を回収できるようになるまでの間、買い主の財産を凍結する手続きのことです。仮差押えをしていないと、裁判により強制執行が可能になっても、その間に買い主が資産を移動させたり隠したりする可能性があります。なお、以下の資産に対して仮差押えを実施することが一般的です。

仮差押えの対象となる財産例

- 預金、社内に保管している現金

- 不動産

- 取引上所有している債権

- 買い主が法人として加入している生命保険

- 買い主が法人として所有している自動車や機械など

3.訴訟もしくは支払督促を行う

仮差押えの次は訴訟となります。訴訟では、裁判所から買い主に売掛金の支払いを命じる判決を出してもらいます。

より簡便な手法として支払督促も検討できるでしょう。支払督促とは、裁判所から買い主へ支払いを督促する文書を送付してもらうことです。確定すれば訴訟による判決と同じ効力があります。訴訟と支払督促のメリット・デメリットは以下をご覧ください。

| 訴訟 | 支払督促 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

買い主が異議を唱えた場合は、訴訟に発展することが一般的です。その場合は、買い主側の裁判所で審理をすることになるため、買い主が遠方の場合は売り主側の負担が大きくなります。買い主が遠方のときは、最初から訴訟にすることも検討しておきましょう。

4.強制執行を実施する

訴訟で買い主に支払いを命じる判決が出たとしても、買い主がすぐに応じるとは限りません。判決後も売掛金が支払われない場合は、強制執行を実施することになります。強制執行には次の方法があります。

買い主が債務整理をした場合の売掛金回収方法

買い主が破産や民事再生などの債務整理を行うと、売掛金の回収が難しくなることがあります。回収の可能性を高めるためにも、次の方法を検討してみましょう。

- 動産売買先取特権を行使する

- 損害賠償請求を実施する

それぞれの方法を利用できるケースや手順について説明します。

動産売買先取特権を行使する

動産売買先取特権とは、ほかの未回収者より回収を先取できる権利のことです。買い主が破産や民事再生などを実施し、回収が難しくなったときでも、動産売買先取特権を行使すれば優先的に売掛金を回収できることがあります。

ただし動産売買先取特権を行使するためには、買い主の取引先から支払われる予定の代金が、未払いの売掛金が発生した取引によって購入した商品を転売したものだと証明しなくてはいけません。つまり、買い主に代金未回収の取引があっても、その取引で売買される商品と自社(売り主)が販売した商品が同一でないときは、動産売買先取特権を行使できなくなります。

たとえば、次のいずれかに該当するときは、動産売買先取特権を行使しやすくなります。

- 自社(売り主)から買い主の取引先に商品を直接送っている場合

- 買い主の取引先から協力を得られる場合

動産売買先取特権の行使は裁判所を通じた手続きですが、訴訟なしに強制執行することが可能です。該当する取引があるときは、速やかに実施するようにしましょう。

損害賠償請求を実施する

売掛金の回収ができないときには、大抵は買い主側の資金繰りの悪化などが原因となります。しかし、なかには詐欺目的で取引を行い、意図的に売掛金を支払わない悪質なケースもあるため注意が必要です。

意図的あるいは悪質なケースに関しては、買い主の取締役に対して損害賠償請求を実施することも検討してください。たとえば次のようなケースでは、取締役に対する損害賠償請求が有効になります。

- 振り込め詐欺と考えられるケース

- 自社以外にも被害者(未回収者)がいるケース

- そもそも支払う予定がなく、転売目的で大量に注文したケース

売掛金の未回収を未然に防ぐ方法

売掛金の未回収が発生すると、自社の資金繰りに影響が及ぶだけでなく、裁判や強制執行などに労力がかかります。また、裁判の際には弁護士に依頼する費用もかかり、しかも買い主に支払い能力がないときは損失額はさらに増えてしまいます。

売掛金未回収の事態を防ぐためにも、売買契約の時点で対策を実施しておくことが必要です。次の3つの対策は、いずれも売掛金の未回収を回避するために有効な方法です。ぜひ実践してください。

- 取引ごとに請求書を作成する

- 契約書に期限の利益喪失条項を含める

- 与信管理を定期的に実施する

それぞれの対策について、具体的に解説します。

取引ごとに請求書を作成する

同じ内容の取引が繰り返されるときは、請求書を省略してしまうことがあるかもしれません。また、取引ごとに契約を交わさず、口約束だけで製品などを送付してしまうこともあります。

請求書や売買契約書がないまま取引を開始すると、万が一回収できないときには、請求する法的根拠がなくなってしまいかねません。取引内容が同じときでも、都度、売買契約書と請求書を請求し、注文書を受け取っておくことが大切です。

また、取引開始後に取引内容を示す書類がないことに気付いたときは、速やかに売買契約書と請求書を作成し、買い主側からの意思表示を促すようにしましょう。買い主の名前で署名押印した売買契約書や注文書などを受け取っておくと、売掛金が回収できないときの法的根拠として活用できることがあります。

契約書に期限の利益喪失条項を含める

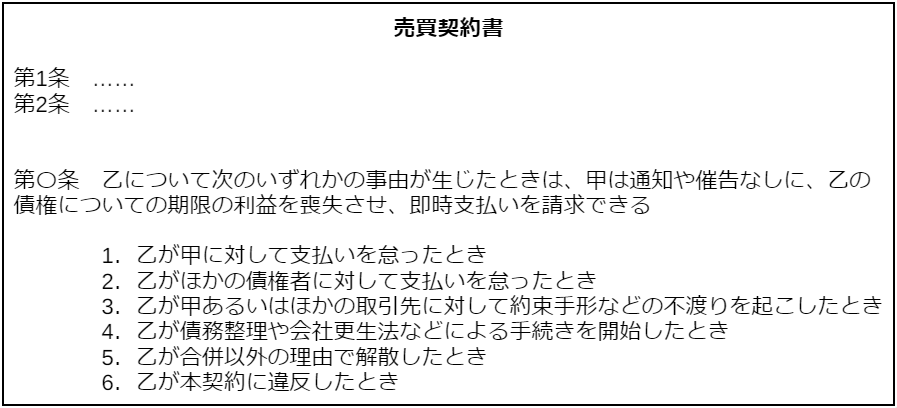

売買契約書や売買基本契約書には、取引内容だけでなく、「期限の利益喪失条項」も含めておくようにしましょう。「期限の利益喪失条項」があると、遅れたときに相応の補てんを得られるようになります。売買契約書に「期限の利益喪失条項」を含めた記載例は、以下をご覧ください。

※甲:売主、乙:買主

買い主に悪意や意図がない場合でも、買い主の取引先が不渡りを出したり、買い主への支払いを怠ったりすることがあるかもしれません。売買契約書や売買基本契約書のフォーマットにあらかじめ「期限の利益喪失条項」を含めておくと、手間をかけずに万が一のケースに向けた対策を実施できます。状況によらず、常に売買契約書・売買基本契約書には「期限の利益喪失条項」を加えておきましょう。

与信管理を定期的に実施する

売り主だけでなく買い主も、経営状況は常に変化します。経営判断を誤る可能性もありますが、業界や経済全体の不景気のあおりを受けて、売掛金の支払いが難しくなる可能性もあります。

掛取引を開始するときに与信審査を実施して、取引先の支払能力などを調べるのは当然のこと、取引開始後も定期的に与信審査を行い、取引先の経営状況を把握しておくことが大切です。

なお、与信審査は相手企業から決算書などの資産状況がわかる書類を提出してもらって実施しますが、書類だけでは読み取れないこともあるため、専門家に依頼することをおすすめします。たとえば請求業務を専門的に請け負う請求代行サービスに依頼すると、与信審査のノウハウも豊富に保有しているため、リスクを事前に察知して、取引先との取引継続の判断に反映できます。

スムーズな売掛金回収を目指している企業様は、ぜひ「マネーフォワード 掛け払い」にお問い合わせください。「マネーフォワード 掛け払い」は、請求書の作成・発行から入金確認、督促業務までワンストップで対応する請求代行サービスです。また、取引先の与信審査も定期的に実施し、リスクの高い取引を回避するお手伝いをしています。

条件を満たす場合に限り、万が一、売掛金の回収ができないときも保証対応を実施しています。経営の安定を目指す企業様も、ぜひお気軽にご相談ください。

まとめ

売掛金回収の対処を誤ると、自社の資金繰りに影響が生じるなど、会社に大きなダメージを受ける可能性があります。また、売掛金を回収できないばかりか、裁判などの対応から経済的・精神的ダメージも受けるかもしれません。

万が一のときに的確に対応するためにも、売掛金回収についての正しい知識を身につけ、期限の利益喪失条項を売買契約書に含めるなどの事前対策が必要です。

「マネーフォワード 掛け払い」の請求代行サービスでは、請求書の作成・発行から、取引先への送付、入金確認までトータルで対応しています。未回収時の取引先への連絡や督促業務にも対応しているため、ビジネスにおける心理的な負担も削減できます。

ご興味のある方はぜひお問い合わせください。

最後までこの記事をお読みの方に人気のガイド4選

最後に、ここまでこの記事をお読みの方によく活用いただいている人気の資料を紹介します。こちらもすべて無料ですので、ぜひお気軽にご活用ください。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

マネーフォワード クラウド請求書Plus サービス資料

マネーフォワード クラウド請求書Plusは、営業事務・経理担当者の請求業務をラクにするクラウド型請求書発行システムです。

作成した請求書はワンクリックで申請・承認・送付できます。一括操作も完備し、工数を削減できます。

マネーフォワード クラウド債権管理 サービス資料

マネーフォワード クラウド債権管理は、入金消込・債権残高管理から滞留督促管理まで、 広くカバーする特定業務特化型のクラウドサービスです。

他社の販売管理システムと連携して、消込部分のみでのご利用ももちろん可能です。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

売掛金の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引