- 更新日 : 2026年6月29日

企業結合に関する会計基準とは?徹底解説

企業結合に関する会計基準は、M&Aなどで会社や事業が統合される際の会計処理を定めたルールです。

- 取引の分類:結合前後の支配関係の変化に基づき、取得、共通支配下の取引、共同支配企業の形成の3つに分類されます。

- 資産の評価:取得の場合は時価で評価しますが、共通支配下の取引や共同支配企業の形成では帳簿価額を引き継ぎます。

同じ吸収合併という名称の取引であっても、結合前後の支配関係が異なれば会計処理も全く別物になります。まずは取引名ではなく、支配権がどう動いたかに着目して分類を特定することが正確な会計処理への第一歩です。

企業結合会計は、M&Aの様々な取引を分類して会計処理が行われます。この会計基準を理解するためには、M&Aの各取引に加えて、会計基準独特の分類の仕方を知らなければいけません。

この記事では企業結合に関する会計基準を理解できるように、重要な部分のみを解説しました。この記事をお読みいただくことで、企業結合会計への苦手意識を感じなくなると幸いです。

企業結合会計とは?

企業結合会計とは、会社や事業が1つの報告単位に統合される取引に対する会計です。

なお、報告単位とは、財務諸表の作成単位のことを意味しています。

また、企業結合は以下3つの取引の総称です。

- 会社と会社の統合

- 会社と事業の統合

- 事業と事業の統合

上記の3つは、具体的に以下の取引の名称で呼ばれます。

企業結合会計でよく出てくる取引を取り上げました。

| 企業結合の具体例 | 取引の概要 |

|---|---|

| 吸収合併 | 2つ以上の会社が1つの会社になる取引 |

| 新設合併 | 新しい1つの会社を受け皿として、2つ以上の会社が新しい1つの会社になる取引 |

| 吸収分割 | 会社の一部である事業を他の会社が取り込む取引 |

| 新設分割 | 新しい会社に他の会社の事業を取り込む取引 |

| 株式交換 | 会社を親会社とするために他の会社がすべての株式を親会社となる会社に取得させ、子会社となる取引 |

| 株式移転 | 新しい会社を親会社とするために、他の会社が株式をすべて取得させ、子会社となる取引 |

| 事業譲渡 | 会社の一部である事業を売却し、他の会社が取り込む取引 |

次に、企業結合会計では上記取引の前後に着目して分類します。

ここで注意が必要なのは、すべての吸収合併に対して同じ会計処理は行いません。同じ吸収合併でも取引の前後が異なると違う会計処理になります。

吸収合併を例としましたが、他の取引でも同様です。

企業結合会計の分類は以下の3つです。

- 取得

- 共通支配下の取引

- 共同支配企業の形成

企業結合は吸収合併や株式交換などの取引の総称です。

会計処理の際には、企業結合の前後に着目します。

前後がどう変化したかにより、「取得」「共通支配下の取引」「共同支配企業の形成」に分類し会計処理を行っていきます。

決算を目前に控え、業務体制への不安やソフト未導入でお悩みではありませんか?クラウド会計の導入をご検討中の法人様(従業員50名以下)を対象に、15分で課題を整理する「無料電話相談」をご案内しています。

決算をスムーズに終えるための業務フロー、クラウド会計の操作イメージ、さらに信頼できる税理士の紹介までご相談いただけます。決算をスムーズに乗り越える第一歩として、まずはこちらから詳細をご確認ください。

取得とは?

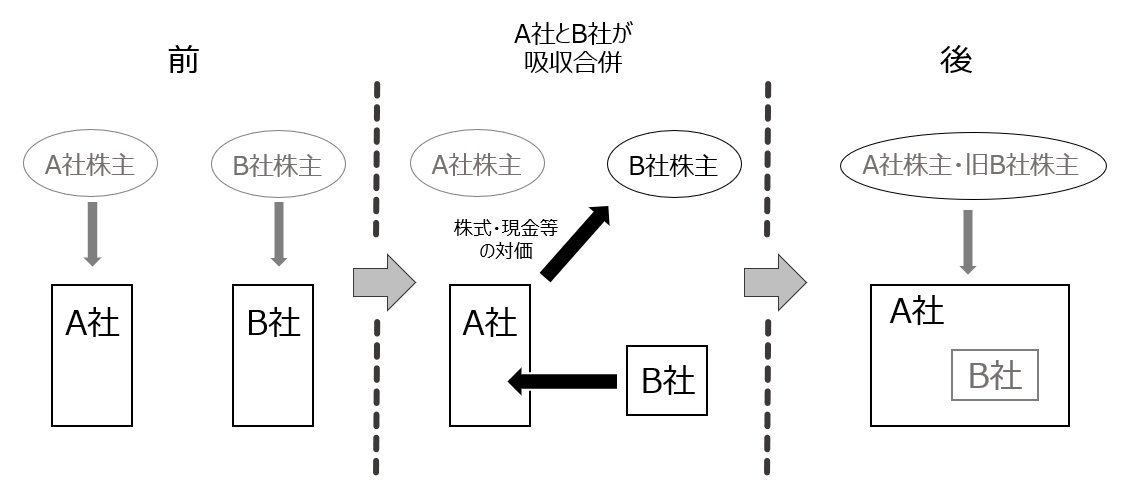

取得とは、会社または事業に対する支配を獲得することです。

上記画像を例にすると、取引前はA社とB社はどちらも支配を獲得していない独立関係であるのに対して、取引後はA社がB社を取り込んだことで支配を獲得している状態です。

補足として、B社が消滅するため、B社の財産などはA社が引き継いでA社の思い通りに使用することができます。

なお、支配とは会社または事業の経営意思決定を左右する能力があることを意味します。

支配の代表的な例は、会社の株式の50%超を保有することです。

株式50%超を保有することで株主総会の決議を左右できるため、その会社を支配していることになります。

取得についてまとめると、企業結合前に支配関係が無く、企業結合後に支配を獲得した場合です。

取得の会計処理

吸収合併などの企業結合が「取得」になる場合は、支配を獲得した企業がパーチェス法の会計処理を行います。

なお、パーチェスを直訳すると購入、購買のことを意味しますが、企業結合会計では新規投資という意味合いが強いです。

パーチェス法は、支配を獲得した会社が、受け入れる会社または事業を時価で取り入れる方法です。時価の理由は、支配を獲得することを新規投資とみなすためです。新規投資をするときの価額は時価になります。

ただし、会社または事業の時価は把握することが難しいため、支払う対価と会社または事業の時価に差額が生じることがあります。

この差額は「のれん」または「負ののれん」という勘定科目で処理します。

対価を支払いすぎて会社または事業を割高で購入した場合はのれんになり、反対に割安で購入できた場合は負ののれんになります。

また、パーチェス法の会計処理について、個別財務諸表と連結財務諸表のそれぞれを説明します。

個別財務諸表のパーチェス法は以下の仕訳になります。

(※仕訳は簡略化しています。実際には会社や事業には資産や負債の具体的な勘定科目が入ります。対価についても同様に現金や株式、資本金などが入ります。以下同様)

【割高で購入した場合の仕訳】

【割安で購入した場合の仕訳】

次に、連結財務諸表で取得の会計処理は、企業結合によって様々です。

連結会計の範囲にもなりますが、新規連結手続によって実質的にパーチェス法の仕訳を行った結果と同じです。

ただし、企業結合で株式の保有割合が変わる場合は、子会社株式の追加取得や一部売却の仕訳を行うことになります。

逆取得とは

逆取得とは、企業結合で会社または事業を受け入れる会社が支配されてしまうことです。

上記画像の例では、A社が存続会社となりS社が消滅する吸収合併です。

具体的にA社の視点で説明すると、吸収合併でS社を取り込み、S社(S社の資産や負債)を支配したように見えます。しかし、吸収合併の対価として大量のA社株式をP社へ交付したため、結果的に、P社に支配される状態になります。

吸収合併を例に、取得と逆取得を比較すると以下の点が異なります。

| 取得 | 存続会社 = 会社または事業を支配する会社 |

| 逆取得 | 存続会社 ≠ 会社または事業を支配する会社 |

逆取得の会計処理

逆取得の個別財務諸表の会計処理を説明します。

逆取得では、法的存続会社ではなく、会計上の取得企業を親会社として連結財務諸表を作成します。

逆取得に該当する場合でも、連結財務諸表上は取得と同様にパーチェス法が適用され、被取得企業の資産・負債は時価で認識されます。

また、逆取得の仕訳は以下になります。

【逆取得の個別財務諸表の仕訳】

共通支配下の取引とは?

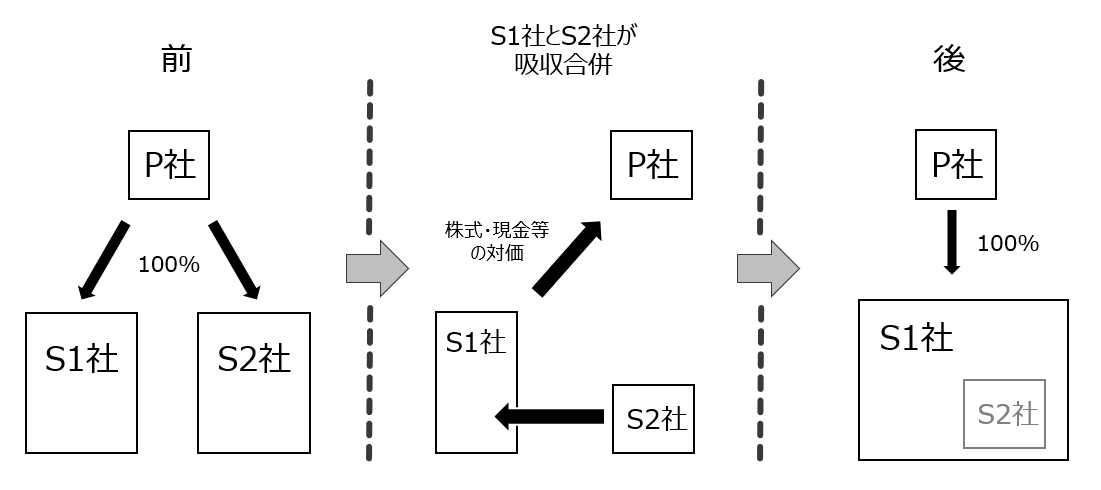

共通支配下の取引とは、企業結合の前後で支配関係が変わらない取引です。

上記の例では、親会社であるP社が企業結合の前後で子会社を支配しているため、共通支配下の取引になります。

具体的にいうと、吸収合併の前はP社を完全親会社(株式保有100%)としてS1社とS2社が支配されている状態です。

吸収合併の後は、S2社が消滅しS1社に取り込まれますが、P社がS1社の完全親会社であることは変わりません。

従って、企業結合の前後で支配関係が変わらないため、共通支配下の取引に該当します。

共通支配下の取引の会計処理

吸収合併などの企業結合が共通支配下の取引になる場合は、受け入れる会社または事業の適正な帳簿価額で会計処理を行います。 帳簿価額の理由は、共通支配下の取引では支配関係が変わらないためです。 次に、個別財務諸表と連結財務諸表の観点でそれぞれ説明します。 まず、個別財務諸表の会計処理は受け入れる会社または事業の適正な帳簿価額で行います。 具体的には、個別財務諸表の会計処理は、企業結合で移転する会社や事業、対価の現金や株式を移転する形式通りに帳簿価額で行うということです。 基本的に以下のような仕訳になります。

【受け入れる会社側の仕訳】

上記の仕訳で、資産・負債の差額と対価との間に差が生じる場合は、「資本剰余金」として処理します。共通支配下の取引では、内部取引であるため、新たにのれんや負ののれんが計上されることはありません。

次に、連結財務諸表の観点で説明します。 連結財務諸表では親会社や子会社という単独ではなく、連結グループとしたまとまりで企業結合に着目します。この観点からは、共通支配下の取引は連結グループ内の内部取引になります。 企業結合で移転した会社や事業、対価の現金や株式をすべて消去することになります。

つまり、企業結合の前後で連結財務諸表は基本的に変わりません。 ただし、企業結合で株式の保有割合が変わる場合は、連結会計の範囲になりますが子会社株式の追加取得や一部売却の会計処理を行います。

仕訳は企業結合によって異なるため、一概には示せません。理由は連結財務諸表をどのように作成するかによって必要な仕訳が異なるためです。しかし、結果的に企業結合前の連結財務諸表と基本的に変わらないため、企業結合を無かったことにする仕訳を行います。

その後、株式の保有割合が変わる場合は子会社株式の追加取得や一部売却の仕訳を行います。

共同支配企業の形成とは?

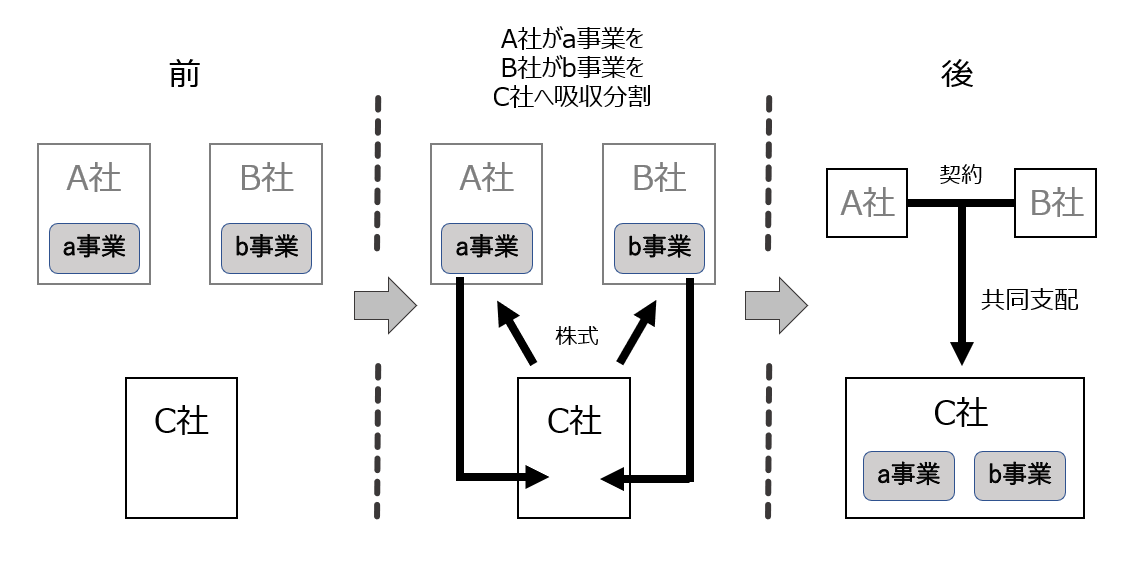

共同支配企業の形成とは、複数の独立した会社に共同で支配される会社を形成することです。

上記画像の例では、A社とB社がそれぞれC社に事業を譲渡し、A社とB社が共同でC社を支配する契約をしています。このような企業結合を共同支配企業の形成といいます。

共同支配企業の形成になるためには、企業結合の前後で支配する会社が複数で独立している必要があります。さらに共同で支配する契約などが必要です。

共同支配企業の形成の会計処理

共同支配企業の形成の会計処理は、支配される会社側と支配する会社側の会計処理があります。

まず、支配される会社側は企業結合で受け入れる事業(資産や負債)を支配する会社側の適正な帳簿価額で受け入れる会計処理を行います。支配される会社側は、基本的に株式を発行します。

個別財務諸表の仕訳は以下のようになります。

【支配される側の会社の仕訳】

補足として、貸方勘定科目が資本金または資本準備金となるのは株式を発行するためです。

次に、支配する会社側の個別財務諸表の会計処理は、企業結合で移転する事業と受け取る株式を交換する会計処理を行います。

仕訳は以下のようになります。

【支配する会社側の個別財務諸表の仕訳】

最後に、支配する会社側の連結財務諸表の会計処理は、持分法に従って会計処理を行います。簡単にいうと持分法は、投資先の会社の利益や損失を株式に反映するように会計処理を行います。

持分法の仕訳は以下2つになります。

【投資先の会社の利益を反映させる仕訳1】

【投資先の会社の損失を反映させる仕訳2】

企業結合など複雑な会計基準が決算業務に与える影響

M&Aなどの企業結合が行われると、取得や共通支配下の取引など、それぞれの取引に応じた複雑な会計処理が求められます。

組織変更に伴う複雑な会計処理はミスの原因に

マネーフォワード クラウドで実施した決算に関する調査において、決算数値の誤りや修正が発生する主な原因を尋ねたところ、最も多かったのは手入力によるミスで、40.8%でした。一方で、組織変更や新規事業に伴う複雑な会計処理の増加を原因として挙げた人も28.3%に上りました。

また、誤りや修正が発生しやすい主なプロセスについて尋ねたところ、最も多かったのは各勘定科目の残高照合・照合確認で、29.1%でした。企業結合に関連する連結決算処理(グループ間取引の相殺など)を挙げた人も17.2%でした。

企業結合のような組織再編によって連結決算などの高度な処理が増えると、決算業務におけるミスの発生リスクが高まる傾向にあることがデータからも読み取れます。会計基準のポイントを正しく押さえ、正確な処理ができる体制を構築することが大切です。

企業結合会計はポイントから理解しよう

企業結合会計を読み解く鍵は、取引名そのものではなく「支配関係がどう変化したか」にあります。新たに支配を獲得した場合は「取得」に分類され、時価評価による「のれん」の計上が欠かせません。

一方、グループ内の再編である「共通支配下の取引」では、帳簿価額を引き継ぐため、のれんは発生せず差額を資本剰余金で処理するのが鉄則です。この分類ごとの評価基準さえ整理できれば、複雑なM&A会計の全体像も自ずと見えてくるでしょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

企業結合会計とは?

会社や事業が1つの報告単位に統合される取引に対する会計です。詳しくはこちらをご覧ください。

取得とは?

会社または事業に対する支配を獲得することです。詳しくはこちらをご覧ください。

共通支配下の取引とは?

企業結合の前後で支配関係が変わらない取引です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 決算

その他資本剰余金とは

「その他資本剰余金」とは、企業の財産のうち、事業の元手である株主資本の一部を表すものです。 ここでは、その他資本剰余金とはどのような場合に計上されるか、財務諸表ではどのように表示さ…

詳しくみる -

# 決算

営業利益とは?計算方法や経常利益との違いをわかりやすく解説

会社の利益を知ることができる決算書類として損益計算書があります。収益・費用・利益が記載されており、英語の「Profit and Loss Statement」を略して「P/L」とも…

詳しくみる -

# 決算

四半期報告書とは?内容や提出期限を解説

有価証券報告書はニュースやSNSなどで話題になることがあり、ご存じの方が多いと思います。ただ、実際に上場企業の決算書を探してみると、有価証券報告書よりも四半期報告書の方が目に触れる…

詳しくみる -

# 決算

決算前に経費を使う理由は?節税ができる適切な範囲や注意点を解説

決算前に経費を使う理由は? 決算直前に必要な経費を計上して利益を圧縮することは、法人税等の納税額を直接的に抑えるための有効な節税手段です。 主な目的:決算末までに経費を増やして課税…

詳しくみる -

# 決算

【図解】利益率の計算方法とは?業界の目安や収益性を分析する方法

利益率とは? 売上高に対する利益の割合を示す、企業の収益性を測る指標です。 売上総利益から当期純利益まで5段階で算出する 全産業の平均営業利益率は4.9%、経常利益率は7.6% 収…

詳しくみる -

# 決算

帳簿の締め切りとは?書き方と流れを解説

決算期にすべての帳簿の記載が終わったら、当期の記入と次期の記入を区別するために帳簿の締め切りを行わなければなりません。 帳簿の締め切りには4つの流れがあります。収益、費用の各勘定の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引