- 更新日 : 2026年7月27日

会計ソフトの勘定科目とは?ライセンスやソフトウェアの仕訳例も紹介

クラウド型かインストール型か、購入金額が10万円以上かどうかで使う勘定科目と仕訳方法が変わります。

一度選んだ勘定科目は継続して使うのが原則です。社内ルールを定めて運用しましょう。

会計ソフトを導入した際の費用は、ソフトの種類や購入金額によって使うべき勘定科目が変わります。クラウド型・インストール型・ライセンス料といった形態ごとに通信費や消耗品費、ソフトウェアなどを使い分ける必要があり、判断に迷う経理担当者は少なくありません。本記事では仕訳例を交えながら、会計ソフトやライセンスにまつわる勘定科目の選び方をわかりやすく解説します。

会計ソフトの勘定科目は何になる?

会計ソフトの勘定科目は法律で明確に決められているわけではなく、ソフトの種類や購入金額に応じて使い分けるのが実務上の考え方です。ここではまず、勘定科目を決める際の基本となる判断軸を整理します。

会計ソフトの勘定科目は「利用料」か「ソフトウェア」等が基本

会計ソフトの勘定科目は、利用料かソフトウェア勘定などを使うのが一般的です。クラウド型会計ソフトの月額・年額料金は、一定期間サービスを利用する対価であるため、通信費、支払手数料、システム利用料などで処理するのが一般的です。一方、買い切り型の会計ソフトや永続ライセンスは、ソフトウェア自体を取得する取引として、取得価額に応じて一括費用処理または資産計上を検討します。

クラウド型とインストール型で扱いが分かれる

クラウド型は利用料、インストール型は買い切りとして扱うのが基本です。それぞれの特徴と一般的な勘定科目の違いを表で確認しましょう。

| ソフトの種類 | 特徴 | 主な勘定科目 |

|---|---|---|

| クラウド型 | インターネット経由で利用し、月額または年額で支払う | 通信費 |

| インストール型(10万円未満) | パソコンにインストールして利用する買い切り型 | 消耗品費 |

| インストール型(10万円以上) | 無形固定資産として計上し、減価償却の対象になる | ソフトウェア(無形固定資産) |

勘定科目に明確な法的ルールはなく継続性を重視する

勘定科目の選び方に法律上の絶対的なルールはありません。ただし企業会計には継続性の原則があり、一度採用した勘定科目は正当な理由なく変更しないことが求められます。社内ルールとして使う勘定科目を定め、決算書を見る第三者にとってもわかりやすい運用を心がけましょう。

参照:No.5461 ソフトウエアの取得価額と耐用年数|国税庁

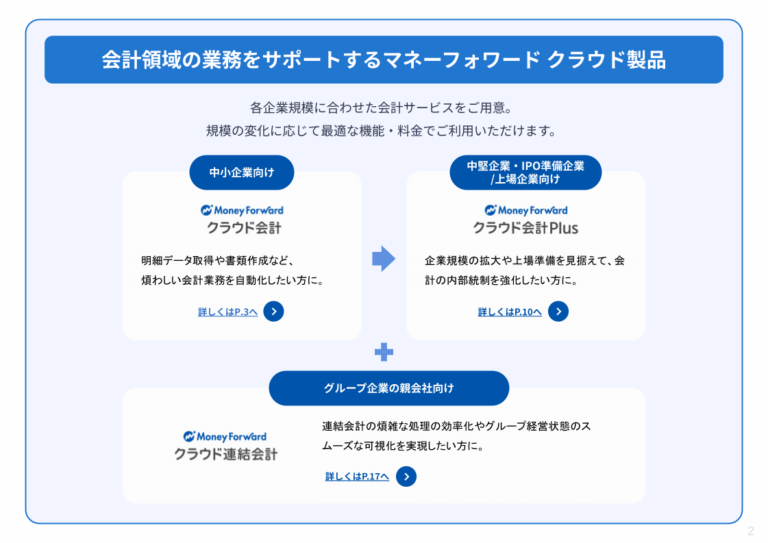

『マネーフォワード クラウド』の会計領域の業務をサポートする製品をまとめた資料です。各企業規模に合わせた会計サービスをご用意しているため、規模の変化に応じて最適な機能・料金でご利用いただけます。

新設法人から中小企業・大企業の方まで、多くご覧いただいている資料ですので、ぜひお気軽にダウンロードください。

クラウド型会計ソフトの勘定科目と仕訳例

クラウド型の会計ソフトは、インターネット経由で提供される月額制・年額制のサービスです。支払いの実態がサービス利用料であることから、通信費として処理するのが実務の主流となっています。

クラウド型は「通信費」で処理するのが一般的

クラウド型会計ソフトは通信費で処理します。インターネット回線やオンラインサービスの利用料と同じ性質の支払いとして扱うためです。社内ルールによっては「支払手数料」「諸会費」を使うケースもありますが、いったん通信費と決めたら継続して同じ科目で処理しましょう。10万円を超える年間契約であっても、クラウド型は自社が保有する資産ではないため、無形固定資産に計上する必要はありません。

月額・年額利用料の仕訳例

月額料金は引き落とし日、年額料金は支払日に通信費として計上します。ここでは2つの典型的なケースで仕訳を確認します。

仕訳例① 月額利用料を5,000円支払うとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 5,000円 | 普通預金 | 5,000円 |

仕訳例② 年額利用料を60,000円支払うとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 60,000円 | 普通預金 | 60,000円 |

年額一括払いは「前払費用」で按分するのが原則

年額料金を期をまたいで一括払いする場合は、前払費用として計上し、利用月数に応じて按分するのが原則です。支払時点で全額を費用化すると、サービス提供期間と費用計上時期にズレが生じるためです。会計期間を厳密に対応させたい場合は、以下の処理を行います。

4月1日に年額120,000円を一括支払いした場合(支払時)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 120,000円 | 普通預金 | 120,000円 |

毎月の振替時(月10,000円)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 10,000円 | 前払費用 | 10,000円 |

参照:通信費|国税庁

インストール型会計ソフトの勘定科目と仕訳例

インストール型の会計ソフトは、パソコンにインストールして使う買い切り型のソフトウェアです。購入金額が10万円未満か以上かによって、勘定科目と会計処理が大きく変わります。

10万円未満は「消耗品費」で一括計上

取得価額が10万円未満のインストール型会計ソフトは、消耗品費として一括で経費計上できます。店頭で購入した場合もインターネットでダウンロードした場合も、いずれも消耗品費として処理します。なお取得価額には、インストール時の設定費用や自社の仕様に合わせる修正費用も含める必要があるため、合計額が10万円を超えていないか確認しましょう。

仕訳例 9万円のインストール型会計ソフトを現金で購入したとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 90,000円 | 現金 | 90,000円 |

10万円以上は「ソフトウェア」として無形固定資産に計上

取得価額が10万円以上の会計ソフトは、無形固定資産の「ソフトウェア」として資産計上し、減価償却します。国税庁の規定では、自社利用のソフトウェアの耐用年数は5年(複写販売原本や研究開発用は3年)とされており、定額法で償却するのが基本です。

仕訳例 28万円のインストール型会計ソフトを購入したとき(購入時)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア | 280,000円 | 普通預金 | 280,000円 |

減価償却時(年額)

280,000円 × 0.2(定額法・5年の償却率)= 56,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 56,000円 | ソフトウェア | 56,000円 |

少額減価償却資産の特例で全額を即時損金算入する

中小企業者等が30万円未満の会計ソフトを購入した場合、少額減価償却資産の特例により取得価額の全額を即時損金算入できます。減価償却の事務負担が大幅に軽減できるメリットがあります。適用するための主な要件は以下のとおりです。

対象期間は平成18年4月1日から令和8年(2026年)3月31日までに取得した資産です。なお、令和8年度税制改正では取得価額の上限を40万円未満に引き上げ、適用期限を令和11年(2029年)3月31日まで3年延長されています。最新の改正状況は国税庁のタックスアンサーで確認してください。

仕訳例 28万円の会計ソフトに特例を適用したとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 280,000円 | 普通預金 | 280,000円 |

一括償却資産として3年で均等償却する方法もある

10万円以上20万円未満の会計ソフトは、一括償却資産として3年間で均等償却することもできます。通常の5年償却よりも早く費用化できるため、資金繰り対策としても活用しやすい制度です。

仕訳例 18万円の会計ソフトを一括償却資産として処理したとき(購入時)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 一括償却資産 | 180,000円 | 普通預金 | 180,000円 |

減価償却時(年額)

180,000円 × 1/3 = 60,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 60,000円 | 一括償却資産 | 60,000円 |

インストール型の仕訳パターン早見表

取得価額ごとに使える処理方法を一覧で確認できます。自社の状況に合わせて、最適な処理を選びましょう。

| 取得価額 | 選べる処理方法 | 勘定科目 |

|---|---|---|

| 10万円未満 | 一括費用計上 | 消耗品費 |

| 10万円以上20万円未満 | 通常の減価償却(5年)/一括償却(3年)/少額減価償却資産の特例 | ソフトウェア/一括償却資産/消耗品費 |

| 20万円以上30万円未満 | 通常の減価償却(5年)/少額減価償却資産の特例 | ソフトウェア/消耗品費 |

| 30万円以上 | 通常の減価償却(5年) | ソフトウェア |

参照:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

ソフトウェアライセンス料・サブスクリプション利用料の勘定科目

会計ソフトを含むソフトウェアのライセンス料は、契約形態と金額によって使う勘定科目が変わります。年間ライセンスやサブスクリプションといった支払い方法ごとに、実務でよく使われる処理を整理します。

年間ライセンス料・サブスクリプションは通信費が中心

年間ライセンスやサブスクリプション型のソフトウェア利用料は、通信費で処理するのが一般的です。オンラインサービスの利用料という実態に即した処理だからです。社内ルールで「支払手数料」「諸会費」「ソフトウェア使用料」といった独自の勘定科目を設けてもかまいませんが、いったん決めたら継続して使うことが重要になります。

ソフトウェアライセンスを資産計上するケース

ライセンス契約の期間が長期にわたり、自社で恒久的に使用する権利として購入する場合は、ソフトウェアとして無形固定資産に計上することがあります。永続ライセンスを10万円以上で購入した場合や、自社用にカスタマイズしたソフトウェアのライセンスを取得した場合などが該当します。耐用年数は5年で減価償却するのが基本です。

ライセンス料の仕訳例

ライセンス料の典型的な仕訳パターンを2つ確認しましょう。契約形態に応じて使い分けます。

仕訳例① 年間ライセンス料120,000円を支払ったとき(クラウド型)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 120,000円 | 普通預金 | 120,000円 |

仕訳例② 永続ライセンスを20万円で購入したとき(無形固定資産として計上)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ソフトウェア | 200,000円 | 普通預金 | 200,000円 |

参照:No.5461 ソフトウエアの取得価額と耐用年数|国税庁

関連費用の勘定科目(サポート・導入支援・バージョンアップ)

会計ソフトの導入や運用には、ソフト本体以外にもさまざまな費用が発生します。サポート費用や初期設定費、バージョンアップ費用といった関連費用の処理についても押さえておきましょう。

サポート費用は「支払手数料」「諸会費」が一般的

会計ソフトのサポート費用は、支払手数料か諸会費で処理することが多くあります。明確な決まりはないため、社内で運用しやすい勘定科目を継続して使えば問題ありません。月額利用料にサポート費が含まれている場合は、通信費としてまとめて計上します。インストール型の購入時にセットでサポート費を支払う場合は、消耗品費やソフトウェアに含めて処理しましょう。

導入支援・初期設定費用は「支払手数料」「業務委託費」で処理

会計ソフトの導入支援や初期設定にかかる費用は、支払手数料または業務委託費として処理するのが一般的です。ただし、業務フローの設計やシステム開発をともなう本格的なカスタマイズの場合は、費用ではなく取得価額に含めて資産計上が必要となるケースもあります。判断に迷う場合は税理士などの専門家に確認するとよいでしょう。

仕訳例 導入支援費用50,000円を支払ったとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 50,000円 | 普通預金 | 50,000円 |

バージョンアップ費用は内容によって扱いが変わる

バージョンアップ費用は、その内容に応じて使う勘定科目が変わります。改修の性質によって、費用処理か資産計上かの判断が必要です。主な分類は以下のとおりです。

- 修繕費:不具合の修正など、現状の機能を維持するためのアップデート

- 資本的支出:新機能の追加など、ソフトウェアの価値を高めるアップグレード

- 新規取得(ソフトウェア):仕様を大幅に変更する場合や、新版を実質的に新規取得とみなす場合

クラウド型会計ソフトの場合は、月額または年額の利用料にバージョンアップ費用が含まれているため、通信費としてまとめて処理してかまいません。

参照:No.5461 ソフトウエアの取得価額と耐用年数|国税庁

勘定科目で経理担当者が迷う場面と仕訳作業の効率化

会計ソフトを含む日々の取引で、勘定科目の判定に時間がかかるという声は経理担当者から多く聞かれます。判断に迷う場面の特徴と、仕訳作業を効率化するためのヒントを紹介します。

勘定科目の判定が仕訳作業で時間を取られやすい

仕訳作業のなかでも、勘定科目の判定は迷いやすく時間を取られやすい工程です。似たような取引でも金額や契約形態によって科目が変わったり、社内ルールに照らした判断が必要だったりするためです。とくに会計ソフトのような新しい形態のサービスは、過去の仕訳事例が少ないと判断に時間がかかります。

自動仕訳機能で判定の負担を軽減できる

クラウド型会計ソフトの自動仕訳機能を活用すれば、勘定科目の判定にかかる負担を大きく減らせます。銀行口座やクレジットカードの利用明細を自動取得し、AIが過去の仕訳パターンから適切な勘定科目を提案する仕組みです。経理担当者は提案された科目を確認・修正するだけで仕訳が完了するため、判定にかかる時間が短縮できます。月次の経理処理を早く終わらせたい中小企業や個人事業主にとって、有効な選択肢の一つになるでしょう。

会計ソフトの勘定科目に関するよくある質問

会計ソフトの勘定科目について、特に質問の多い項目をまとめました。実務で迷ったときの参考にしてください。

会計ソフトの勘定科目は途中で変更してもよいですか?

原則として、一度採用した勘定科目を継続して使うのが企業会計のルールです。継続性の原則と呼ばれる考え方で、正当な理由がない限り変更すべきではありません。社内の会計方針の見直しや組織変更などの合理的な理由がある場合に限り、変更できると考えるのが安全です。

個人事業主の場合も勘定科目は同じ考え方でよいですか?

個人事業主の場合も、会計ソフトの勘定科目の考え方は法人と基本的に同じです。クラウド型は通信費、インストール型は消耗品費かソフトウェアで処理します。なお青色申告者であれば少額減価償却資産の特例(30万円未満)を活用できるため、10万円以上の会計ソフトを購入する場合は積極的に検討するとよいでしょう(2026年度改正後は40万円未満)。

会計ソフトの購入費用は経費として計上できますか?

事業のために購入した会計ソフトの費用は、経費として計上できます。クラウド型は支払時に通信費、インストール型は購入時に消耗品費かソフトウェア(無形固定資産)として処理し、計上することで課税対象となる利益を抑えられます。

勘定科目や仕訳の判断に悩む経理担当者は多い

日々の経理業務において、どの勘定科目を使えばよいか迷う場面もあるでしょう。マネーフォワード クラウドが実施した調査では、仕訳業務に関与する担当者に対して、仕訳作業の工程において最も工数がかかっている作業について尋ねました。

仕訳作業で最も工数がかかるのは勘定科目の判定

最も工数がかかっている作業は「適切な勘定科目や消費税区分(課税・非課税等)の判定」で、36.8%でした。次いで「銀行明細やクレジットカード明細と帳簿の突合作業」が34.5%、「インボイス制度への対応」が27.2%と続いています。

クラウド型会計ソフトで仕訳の負担を軽減

今回のテーマである会計ソフトの購入費やシステム使用料のように、日常的ではない支出が発生した際には、適切な勘定科目の判定に時間がかかる傾向があります。

こうした仕訳の手間や判定の迷いを減らすためには、過去のデータから勘定科目を推測する自動連携機能を持つクラウド型会計ソフトを活用することが効果的です。手作業での判定や目視での明細突合の負担を減らし、経理業務全体の効率化を図りましょう。

出典:マネーフォワード クラウド、仕訳作業の工程において最も工数がかかっている作業【勘定科目に関する調査データ】(回答者:707名、集計期間:2026年3月実施)

会計ソフトの勘定科目を適切に処理して節税につなげよう!

会計ソフトの勘定科目は、購入した会計ソフトが「インストール型」か「クラウド型」で考え方が違います。一般的にはインストール型が消耗品費、クラウド型が通信費です。

インストール型会計ソフトの場合は、購入金額が10万円未満か以上かで経費になるか資産になるかが変わるので注意しましょう。対してクラウド型会計ソフトは全額が経費計上できます。

とはいえ、法や規則で勘定科目が決まっているわけではありません。ときには臨機応変に対応しつつ、あなたや税務署にとって明確な勘定科目となるよう設定しておきましょう。

会計ソフトの仕訳と似た解説記事はこちら

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

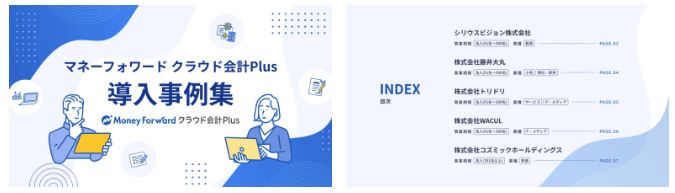

マネーフォワード クラウド会計Plus導入事例

マネーフォワード クラウド会計Plusは多くの成長企業にご導入いただいています。

本資料では、選定過程や導入効果など導入企業様の声をまとめました。導入に成功した企業について知りたい!という方におすすめです。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

青色申告1から簡単ガイド

個人事業主で会計ソフトをお探しの方におすすめです!

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

自分で法人決算!決算書の作り方ガイド

会計ソフトにご興味がある、1人法人の方や、中小企業の経理の方におすすめなのがこちらのガイドです。

本書では、各決算書の概要や具体的な作り方をわかりやすく解説しています。 また、作成した決算書の提出先や「マネーフォワード クラウド会計」で簡単に作成する流れも紹介しています。

よくある質問

会計ソフト(確定申告ソフト)の勘定科目はどうすればいい?

一般的に消耗品費か通信費のいずれかに分けられます。詳しくはこちらをご覧ください。

インストール型会計ソフトの勘定科目は?

消耗品費とするのが一般的ですが、10万円以上の場合は資産計上が必要です。詳しくはこちらをご覧ください。

クラウド型会計ソフトの勘定科目は?

通信費となります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

会計ソフトの関連記事

勘定科目 通信費の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引