- 更新日 : 2026年6月29日

連結決算とは?連結財務諸表の作成手順から連結修正まで解説!

連結決算とは、親会社や子会社などの企業グループ全体を一つの組織とみなして行う決算手続きです。

- グループ全体の経営実態や収益力を可視化できる

- 内部取引の相殺により粉飾や不正会計を防止する

- 単純合算ではなく「連結修正」による再計算が不可欠

連結決算の業務負担を減らすポイントは、グループ間の会計ルール統一と、連結会計システムの導入です。

企業グループ全体の経営状況を知るためには、親会社や子会社を含めた「連結決算」が必要です。連結貸借対照表や連結損益計算書といった連結財務諸表は、個別財務諸表を合わせることで作られますが、ただ合算するだけでは正確なものとはなりません。連結修正を行い、正しい金額に計算し直す必要があります。

連結決算の仕組みや手順を理解し、連結貸借対照表や連結損益計算書の作り方をマスターしましょう。連結決算に欠かせない連結修正のやり方や、注意点をご紹介します。

目次

連結決算とは?

連結決算とは、親会社・子会社・関連会社を含めた企業グループ全体を「一つの組織」とみなして行う決算手続きのことです。財政状態や経営成績およびキャッシュフローの状況を把握します。

通常の決算では財務諸表が作成されるように、連結決算では連結財務諸表が作成されます。連結財務諸表には企業グループ内でのやり取りを排除した、全体での正確な事業結果が計上されます。

連結財務諸表の作り方は各会社がそれぞれ経理業務として決算を行い、作成した財務諸表を合算する方法が用いられます。ただ合算するだけでは企業グループ内で行われたやり取りも計上されてしまうため、連結修正を行って修正します。

どこまでが連結対象?

どこまでを連結決算の対象とするかは、親会社が支配している会社(子会社)であるかどうかを基準に判断されます。ただし、重要性が乏しい場合には連結の範囲から除外されることもあります。

まず子会社に該当するかどうかは、次のいずれかに当たるかどうかで判定されます。

- 議決権の50%超を保有している

- 議決権の40~50%を保有し、同一内容の議決権行使を行うと認められる緊密者や同一内容での議決権行使を行うと同意している同意者が定められた数以上である

- 議決権の0~40%を保有し、緊密者や同意者が過半数で、なおかつ役員関係など一定の条件を満たしている

子会社のうち、連結決算の対象となるのは重要性の高い子会社です。重要性が乏しく、連結財務諸表に重要な影響を与えない場合には、例外的に連結の範囲から除外されることがあります。

連結対象から除外する判断基準

支配している子会社であっても、グループ全体への影響が軽微であれば、重要性の観点から連結の範囲から除外できます。

これを「重要性の原則」といいます。資産、売上高、利益、利益剰余金などの項目を考慮し、連結財務諸表に対する影響が乏しいと判断される小規模な子会社は、連結対象に含めない(非連結子会社とする)という判断が認められています。

重要性は「金額的な重要性(量的基準)」と「内容的な重要性(質的基準)」の2点により判断されます。

個別財務諸表と連結財務諸表の違い

個別財務諸表と連結財務諸表は、それぞれ作成の単位と目的が異なります。

経理担当者は、自社の個別決算だけでなく、グループ全体を俯瞰する連結独自の視点を持つことが求められます。

グローバル化が進む現代、経理・財務担当者にも「英語力」が求められるシーンが急増しているのではないでしょうか。マネーフォワードでは「経理・税務担当のための会計英語辞典260選」をご用意しています。

PL・BSから経営指標・勘定科目まで、経理・財務担当者のための会計英語 260語を網羅。有料級の1冊となっております。

連結決算を行うメリットは?

連結決算を行うメリットは、グループ全体の経営実態が可視化され、不正防止や対外的な信用力向上につながることです。

グループ全体の経営実態や事業ごとの貢献度を把握できる

連結決算を行うことで、企業グループ全体の収益力や財政状態を正確に可視化できます。

親会社単体の業績が好調でも、子会社が大きな損失を出していればグループ全体のリスクとなります。連結決算によって、どの事業やどの子会社がグループ全体の利益に貢献しているか、あるいは足を引っ張っているかが明確になり、撤退や注力といった適切な経営判断が可能になります。

グループ会社間での不正会計を防止できる

連結決算には、グループ内での不正な会計操作を抑止する効果があります。

連結決算を行わない場合、含み損を抱えた資産を子会社へ高値で売却して損失を見えなくする「飛ばし」や、グループ間で商品を売買して売上を架空計上するといった不正が起こりやすくなります。連結決算では内部取引が相殺消去されるため、こうした操作が無効化され、コンプライアンス(法令遵守)の強化につながります。

対外的な信用力が向上し金融機関からの資金調達が円滑になる

透明性の高い情報開示は、投資家や金融機関からの信頼獲得に直結します。

投資家は、親会社単体ではなくグループ全体の成長性や安全性を評価します。正確な連結財務諸表を開示することは、株主への説明責任を果たすだけでなく、銀行からの融資や市場からの資金調達を円滑にするための基盤となります。

連結決算を行うデメリットは?

連結決算を行うデメリットは、データ収集や調整作業が複雑化し、高度な専門知識を持つ人材の確保が必要になるなど、実務負担が大幅に増大することです。

データ収集や修正仕訳などにより事務負担が増大する

連結決算を行うには、親会社だけでなく全子会社のデータを集約し、整合性をチェックする必要があります。

各社からのデータ収集(連結パッケージの回収)、勘定科目の統一、親子間取引の照合など、決算業務の工数は大幅に増加します。特に子会社の経理システムがバラバラであったり、経理担当者のスキルにばらつきがあったりする場合、データの確認や修正のやり取りに多くの時間を費やすことになります。

資本連結や税効果会計など高度な専門知識が必要になる

連結決算には、個別決算にはない独自の複雑な会計処理が求められます。

「資本連結(投資と資本の相殺)」「債権債務、取引の相殺」「未実現損益の消去」「連結納税」「税効果会計」「持分法の適用」などは、簿記2級以上の知識や実務経験が必要となる領域です。

こうした専門スキルを持つ人材の確保や、社内担当者の育成にコストと時間がかかる点は、企業にとって課題となります。

連結財務諸表とは?

連結財務諸表とは、連結決算時に連結決算の対象となる会社すべてをひとつの会社とみなして作成する財務諸表のことです。連結財務諸表の作成にあたっては各社ごとに個別財務諸表を作成したあとに「投資と資本の相殺消去(資本連結)」「債権債務の相殺消去」「未実現損益の消去」「持分法の適用」などを行い、個別財務諸表を基礎として連結財務諸表を作成します。

連結財務諸表が重視される理由

企業グループが連結決算を行うことは不正の防止や、企業グループ全体の業績把握に役立ちます。作成された連結財務諸表はこの観点で重視されています。

不正を防止できる

連結決算によって飛ばしや利益の不正操作といった不正を防止できます。

- 飛ばしとは?

経営状況に悪影響を及ぼす損失や資産を一時的にグループ内の他会社に押し付けることを、飛ばしと言います。飛ばしを行うことで実態よりも財政状態や経営成績をよく見せられます。飛ばしの対象とされるものには投資の失敗による損失、含み損を抱えた不良資産などが挙げられます。 - 利益の不正操作とは?

商品などを大量にグループ内の他会社へ売却すると、利益を計上できます。経営状況を良く見せるために不正に行うこれらの行為が、利益の不正操作です。

企業グループ全体の業績が把握できる

多くの企業グループでは商品について親会社が製造、子会社が販売するという役割分担がなされています。親会社では子会社に対する売上が計上されますが、企業グループとして売上による利益を計上するためにはその商品が外部に販売される必要があります。

連結決算ではこのような親子間取引を相殺し、企業グループ全体の業績把握を可能にします。

連結財務諸表の構成

連結財務諸表は、連結貸借対照表、連結損益計算書、連結キャッシュフロー計算書、連結株主資本等変動計算書で構成されています。

連結貸借対照表(B/S)でグループ全体の財政状態を示す

連結貸借対照表は、企業グループ全体の資産・負債・純資産の状態を表す書類です。親会社と子会社の資産・負債等を合算したうえで、内部でやり取りされている親会社の子会社株式と子会社の資本金等を相殺消去して作成します。

親会社の支配力が認められる会社は子会社として全部連結し、親会社の影響力が認められる関連会社には持分法を適用し、連結が行われます。

連結損益計算書(P/L)でグループ全体の経営成績を示す

連結損益計算書は、企業グループ全体の収益・費用・利益を表す書類です。親会社と子会社の収益費用を合算して1つの損益計算書を作成することで、全体としての損益を算出します。

企業グループ全体での正確な損益把握のためには、親会社と子会社の間でなされた売上や仕入等の取引は除く必要があります。連結損益計算書を作る際は、親子間取引の相殺、また未実現損益の消去が行われます。

連結キャッシュフロー計算書(C/F)で資金の流れを示す

連結キャッシュフロー計算書は、企業グループ全体の資金(現金および現金同等物)の流入と流出を表す書類です。会計期間におけるキャッシュフローの状況を営業活動・投資活動・財務活動ごとに区分して表示します。

連結キャッシュフロー計算書の作り方には各会社のキャッシュフロー計算書から作成する方法(直接法)、連結貸借対照表と連結損益計算書から作成する方法(間接法)の2種類があります。実務では間接法で作成されることが一般的です。

連結株主資本等変動計算書(S/S)で純資産の変動を示す

連結株主資本等変動計算書は、連結貸借対照表の純資産の部が、1年間でどのように変動したかを表す書類です。企業グループの純資産の各項目がどのように変動したかを明らかにするために、作成されます。

株主資本に関する項目は、変動事由ごとに区分して記載します。株主資本以外の項目については同じように変動事由ごとに区分して表示するか、純額のみの表示とするかのどちらかが選択できます。

連結決算の実務手順と流れ

連結決算は、以下の5つのステップで進められます。

(1)親会社・子会社それぞれが、個別財務諸表を作成する

通常の個別決算手続きにより、グループ会社のそれぞれが個別財務諸表を作成します。

この段階で重要になるのが「会計方針の統一」です。棚卸資産の評価方法や減価償却の方法が各社で異なると、単純に合算しても正しい数値になりません。原則として、親会社の会計処理基準に合わせる形で統一を図ります。

(2)親会社は子会社から個別財務諸表を入手する

ここからが「連結決算」の手続きです。親会社は、すべての子会社から個別財務諸表を入手し、これを合算(合計)します。

これは連結決算に必要な情報をまとめた「連結パッケージ(レポーティング・パッケージ)」とも呼ばれます。

連結パッケージには、個別財務諸表(B/S、P/L)に加え、以下のような詳細データが含まれます。

- グループ会社との取引明細(債権債務・売上仕入)

- 未実現損益の計算に必要な在庫データ

- キャッシュフロー計算書作成のための補助資料

(3)個別財務諸表を合算して単純合算表を作成する

収集した各社の財務諸表を、勘定科目ごとに足し合わせます。これを「単純合算表」と呼びます。

海外子会社がある場合は、外貨建ての財務諸表を決算日の為替レートなどで円換算した上で合算します。

(4)グループ内取引の消去などの連結修正仕訳を行う

単純合算表に対し、グループ内部の取引を消去する修正を加えます。ここが連結決算で最も工数がかかる部分です。

主な処理は以下の通りです。

- 資本連結:親会社の投資と子会社の資本を相殺し、差額を「のれん」などで処理する。

- 債権債務の相殺:グループ間の貸付金と借入金などを消去する。

- 取引高の相殺:グループ間の売上と仕入を消去する。

- 未実現損益の消去:グループ間売買で在庫に含まれてしまった内部利益を控除する。

(5)修正後の数値を集計して連結財務諸表を作成する

連結修正仕訳を反映させた数値を集計し、最終的な連結財務諸表(B/S、P/L、C/F、S/S)を作成します。作成した書類は、監査法人による監査を受けた後、有価証券報告書や決算短信として開示されます。

連結修正の具体的な仕訳・やり方

親会社と子会社の損益計算書を合算し、連結修正を行って連結損益計算書を作成します。

ここでは代表的な連結修正として、(1)親子間取引の相殺、(2)未実現損益の消去について、具体的な手続きの流れを例示します。

(1)親子間取引の相殺

親子間取引とは、親会社→子会社への売上取引、子会社→親会社への仕入れ取引などのことです。

連結損益計算書を作成するうえでは、このような親子間取引は相殺しなければなりません。

たとえば、親会社・子会社の個別P/Lが次のように作成されたとします。

このうち当期において、親会社→子会社へ1,000の売上があったとします。

すると、次のような相殺消去が必要になります。

これで親会社の計上していた1,000の売上高と、子会社の計上していた1,000の仕入(売上原価)を相殺消去できました。

仕訳として示すと、次のようになります。

売上高 1,000 / 売上原価 1,000

これを相殺しない場合、親子間で大量の取引を行うことで、売上高を意図的に大きく計上できてしまいます。

なお、売上高と売上原価を相殺するため、利益の金額には影響を与えません。

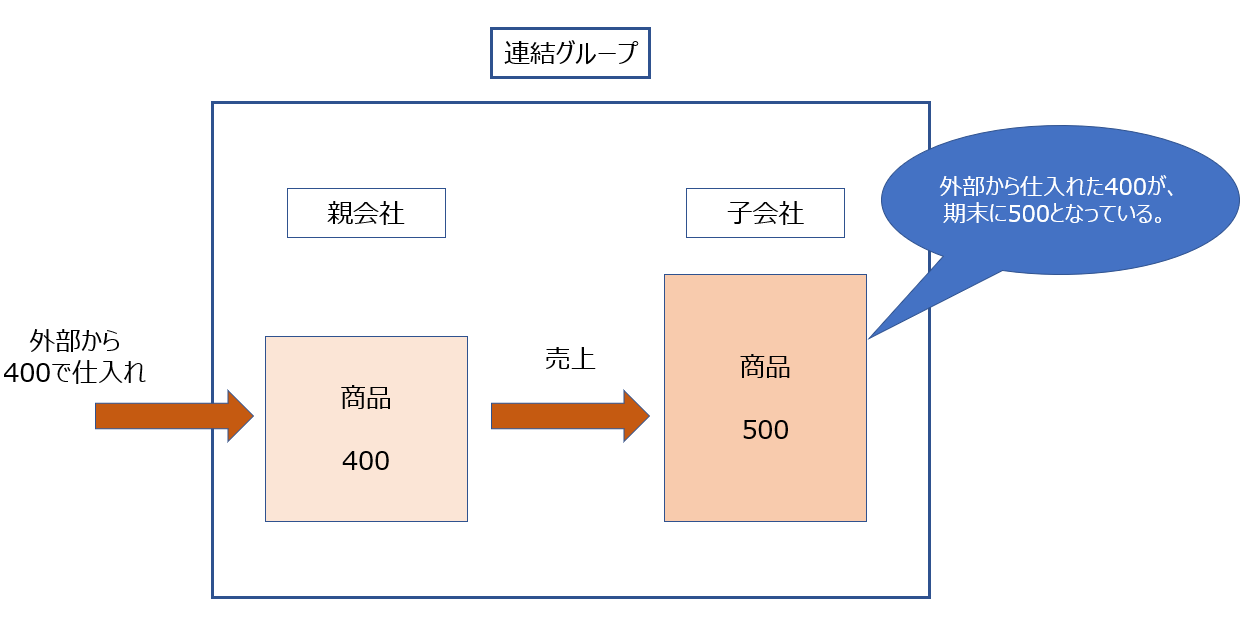

(2)未実現損益の消去

未実現損益とは、親子間取引の結果、当期に外部へ販売されず内部に残されている商品に計上されている利益のことです。

たとえば、親会社・子会社の個別P/Lおよび個別B/Sが次のように作成されたとします。

ここでも親子間取引があり、期末において子会社には親会社から仕入れた商品が500分残っていたとします。

ここで、通常親会社→子会社への売上取引では、一定の利益を上乗せして商品を販売しています。

本例では500のうち、100は親会社が上乗せして販売した利益であるとします。

このまま連結修正を行わない場合、親会社→子会社へ商品を多く販売してしまえば、B/S上の「商品」とP/L上の利益が過大に計上されてしまいます。

そのため、期末時点で商品に含まれている未実現利益(内部利益)を消去する必要があります。

仕訳としては、次のように示すことができます。

売上原価 100 / 商品 100

親会社に売上原価として計上されている400に、100を加え、子会社の商品として計上されている500から、100を控除する仕訳になります。

連結決算時の注意点

連結決算では、連結貸借対照表や連結損益計算書の作成にあたって親子間取引の相殺を行わなければならないため、とくに注意が必要です。この連結修正を行うためには、しっかりとした親子間取引の管理が求められます。

親子間取引の管理が不十分だと確認しながら決算を進めることとなり負担が大きいです。スムーズな連結決算のため子会社に対しては日ごろから連結パッケージ作成に関わる条件を共有したり、必要な指導を行ったりしましょう。

連結決算を効率化するポイント

連結決算の効率化には、早期のルール統一とシステム活用が有効です。

グループ会計方針と勘定科目を統一し組替作業を減らす

グループ全体で勘定科目コードや会計処理のルールを標準化します。

各社で科目の使い方が異なると、親会社側で合算する際に手作業での「組替(マッピング)」が発生し、ミスを誘発します。「勘定科目マニュアルの整備」と「定期的な担当者指導」を行い、データの質を高めることが先決です。

連結会計システムを活用してデータ収集と仕訳生成を自動化する

Excelでの管理には限界があるため、専用の連結会計システムの導入を検討します。

Excelでは、計算式のエラーや属人化(特定の担当者しかファイルを扱えない状態)が大きなリスクとなります。システムを導入すれば、各社からのデータ収集進捗の管理、外貨換算、相殺消去の仕訳生成などを自動化でき、正確性とスピードが大幅に向上します。

連結決算などの決算業務における課題と効率化

連結決算を含めた決算業務では、グループ全体での正確な数値の集計や修正が求められますが、実務においては多くの課題が存在します。

株式会社マネーフォワードが実施した決算業務に関する調査で、決算数値の誤りや修正が発生する主な原因を尋ねたところ、最も多かったのは「手入力によるミス(入力漏れ、桁間違いなど)」で、40.8%でした。次いで「組織変更や新規事業に伴う複雑な会計処理の増加」が28.3%、「関連部署からの報告漏れ・情報共有の遅延」が26.5%となっています。

システム化による連結決算の正確性向上

また、同調査で誤りや修正が発生しやすいプロセスを尋ねたところ、最も高かったのは「各勘定科目の残高照合・照合確認」で29.1%でした。対象記事のテーマでもある「連結決算処理(グループ間取引の相殺など)」において誤りや修正が発生すると回答した割合も、17.2%存在します。

親子間取引の相殺や未実現損益の消去といった複雑な連結修正は、手入力による集計やエクセル等での確認作業がミスを誘発する要因となります。手作業による属人的なプロセスを減らし、連結会計システムなどを活用してデータ収集と仕訳生成を自動化することが、正確な連結財務諸表を作成し、決算業務を効率化する上で非常に重要です。

連結修正で正しい連結財務諸表作成を

連結決算は企業グループ全体の経営状況を把握するために行われます。親会社や子会社、関連会社の個別財務諸表を合わせて、連結財務諸表を作成します。個別財務諸表を合算して連結財務諸表を作成する際には、連結パッケージを用いて親子間取引の相殺や未実現損益の消去といった連結修正を行う必要があります。スムーズに連結決算を行うためには、日ごろから情報を共有したり、親会社から子会社に対して必要な指導を行ったりしておくことが大切です。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

連結決算とは?

企業グループ全体の財政状態や経営成績およびキャッシュフローの状況を把握するために行われる決算のことです。詳しくはこちらをご覧ください。

連結財務諸表とは?

連結財務諸表とは、連結決算時に連結決算の対象となる会社すべてをひとつの会社とみなして作成する財務諸表のことです。詳しくはこちらをご覧ください。

連結決算に関する注意点は?

スムーズに連結決算を行うために、企業グループ全体で日ごろから情報を共有したり、親会社から子会社に対して必要な指導を行ったりしておくことが大切です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

財務諸表の関連記事

連結決算の関連記事

-

連結貸借対照表とは?分かりやすく解説!

-

連結貸借対照表の利益剰余金の求め方とは?手順をわかりやすく解説

-

資本連結の考え方や仕訳を基本から解説

-

連結決算の対象となる条件は?義務付けられている親会社の定義も解説

-

中小企業には連結決算の義務はある?メリットやデメリットを解説

-

連結決算における持分法を適用するメリットは?会計処理もわかりやすく解説

-

連結決算における相殺処理の必要性|ケース別の仕訳や子会社の基準も紹介

-

連結決算の開始仕訳とは?2年目以降の処理や修正方法をわかりやすく解説

-

連結決算の対象となる株式保有率は?子会社と関連会社の違いも解説

-

連結決算で親子会社間に決算期のずれがある場合は?わかりやすく解説

-

海外子会社と連結決算を行う際の会計処理|換算処理やポイントも解説

-

子会社の赤字が連結決算に与える影響は?事例や対処法を解説

-

持分法適用会社と子会社の比較|違いや判定基準、会計処理を解説

-

中間決算や連結決算とは?期間別・対象の会社数別に種類を紹介

-

連結決算の対象となる子会社の基準は?例外や行うことをわかりやすく解説

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引