- 更新日 : 2026年7月10日

未実現利益・未実現損益の消去と連結会計の仕訳を解説

未実現利益とは、連結会計で使われる用語で未実現損益ともいい、連結グループの観点で実現していない収益や費用のことを意味しています。

この記事では、そもそもの未実現利益から連結会計の未実現利益の消去について仕訳と具体例でわかりやすく説明していきます。

目次

未実現利益の消去とは?

未実現利益の消去とは、連結グループ内の取引から生じた利益のうち、実現していない利益を消去することです。

また、未実現利益は必ずしも利益だけを意味するものではなく、収益や費用も対象になります。したがって未実現損益と呼ばれることもあります。(以下、同じ意味として「未実現利益」という。)

この記事では、未実現利益について説明した後に「未実現利益の消去」に重点を置いて説明していきます。

そもそも未実現利益とは?

未実現利益とは連結グループ内の取引から生じた利益のうち、期末時点(連結財務諸表作成時点)でまだ実現していない部分のことです。

実現とは、連結グループ外部の者(会社または個人)との取引が成立することをいいます。それに対して未実現とは、連結グループ外部の者との取引ができていない状態のことです。

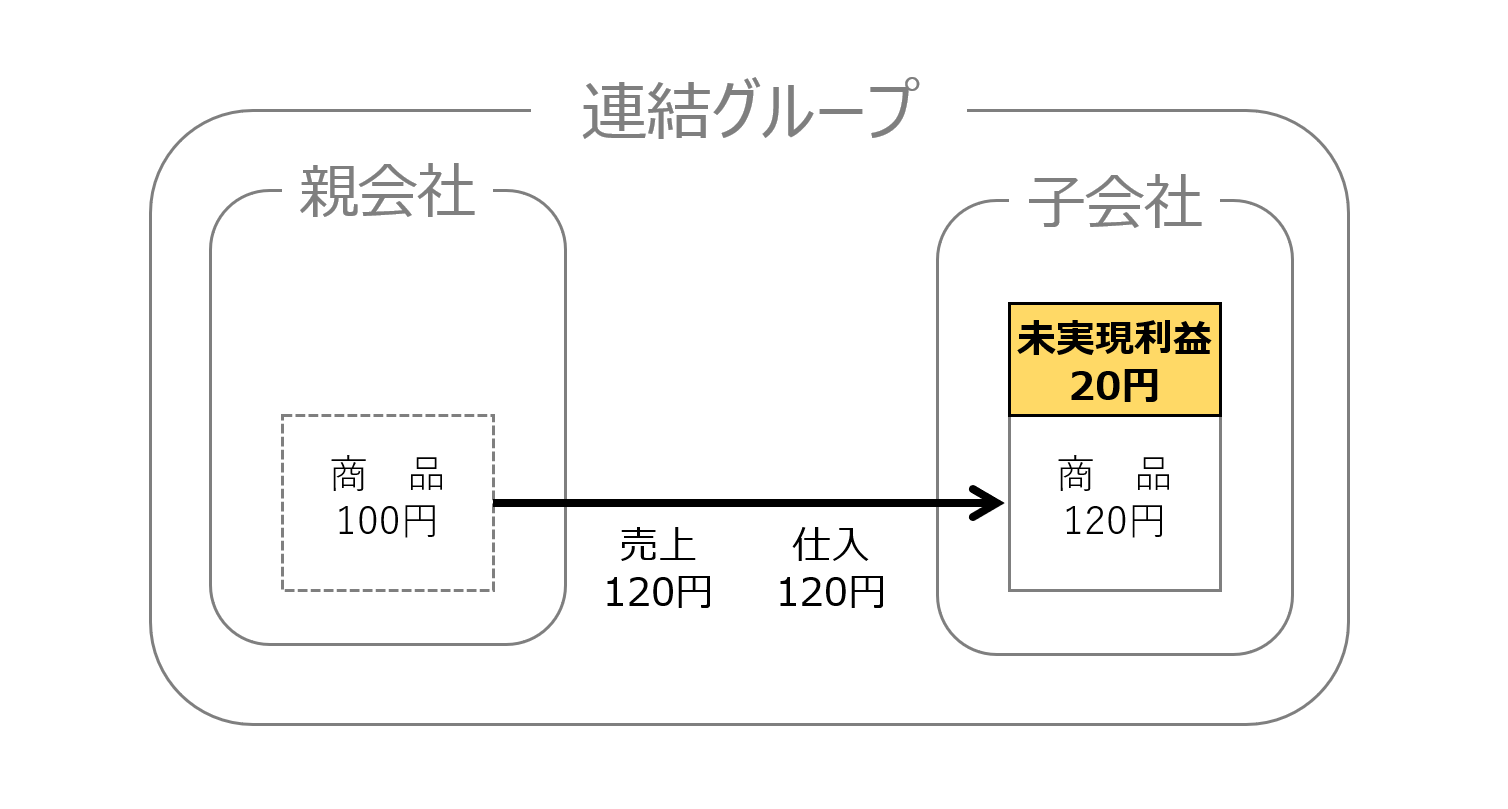

具体例として商品でいうと、連結グループ内で商品を売買するだけでは利益は実現していません。連結グループ外部の者に販売することで利益が実現します。

したがって、連結グループ内で商品を売買したものの、期末にその商品が残っている場合に未実現利益があります。

連結会計で行う未実現利益の消去とは?

商品を例にすると未実現利益は、連結グループ内で商品を売買し、期末にその商品が残っている場合に未実現利益があります。

そもそも連結会計では、連結グループ内の内部取引はすべて相殺消去します。

具体的には、売り手側が計上する売上や売却益、買い手が計上する仕入(売上原価)や期末商品などを消すように仕訳を行っていきます。

特に、未実現利益が含まれる資産に対して行う仕訳を未実現利益の消去といいます。

未実現利益の消去が必要な場合

未実現利益がある場合は、原則的にすべて消去しなければいけません。

例外として、未実現利益に重要性が乏しい場合は消去しないことが可能です。

基本的に未実現利益がある場合はすべて消去するため、未実現利益の消去が必要です。

未実現利益の消去が必要ない場合

未実現利益がない場合や、連結グループ内の内部取引で利益または損失が生じていない場合は、消去する未実現利益がありません。

したがって、未実現利益の消去は必要ありません。

また、例外として未実現利益があっても金額的に重要性が乏しい場合は消去しないことが可能です。

グループ各社からのデータ回収、フォーマットの統一、度重なる修正依頼……。その膨大な工数は、子会社の会計システムを見直すだけで劇的に削減できるかもしれません。

なぜデータ収集がこれほどストレスになるのか、その根本原因と「ストレスフリーな連携」を実現する方法を解説します。

親子会社の未実現利益の負担関係

商品を例にすると、未実現利益は商品に含まれているように思えます。

しかし、連結会計では売り手側が利益を計上していると考えるため、未実現利益の負担は売り手側になります。

さらに、売り手になるのは親会社と子会社のどちらかが考えられます。

連結グループでは、親会社が「上」子会社が「下」の立場にあることが多いため、売り手から見てダウンストリームやアップストリームということがあります。

ダウンストリームとは

ダウンストリームとは、直訳すると「下流」になりますが、親会社(上)から子会社(下)へ販売した取引という意味です。

ダウンストリームでは、親会社の未実現利益を消去するため非支配株主は関係しません。

アップストリームとは

アップストリームとは、直訳すると「上流」になりますが、子会社(下)から親会社(上)へ販売した取引という意味です。

アップストリームでは、子会社の未実現利益を消去するため、完全支配関係でない場合に非支配株主が関係します。

つまり、非支配株主に利益を負担させる仕訳が必要です。

棚卸資産の未実現利益の消去

棚卸資産(商品)を例に、ダウンストリームとアップストリームの場合の未実現利益の消去を説明していきます。

棚卸資産のダウンストリーム

ダウンストリームの例として以下の状況を前提にします。

【ダウンストリームの前提】

親会社P社が子会社S社の発行済株式総数の80%を保有している。

P社は連結グループ外部から1,000円で仕入れた商品をS社へ1,200円で販売した。

S社は期末時点で商品を保有しており、外部との取引はない。

税効果会計は考慮しない。

これ以外に連結グループに関係する取引は一切ない。

【解説】

前提をまとめると、以下になります。

| 売上 | 1,200円 | - | 1,200円 |

| 売上原価 | 1,000円 | - | 1,000円 |

| 利益 | 200円 | - | 200円 |

| 商品 | - | 1,200円 | 1,200円 |

まず、連結グループ内部の取引はすべて消去するため売上と売上原価を消去する仕訳を行います。

【売上高と売上原価の相殺仕訳】

| 売上 | 1,200円 | 売上原価 | 1,200円 |

上記仕訳は、借方で売上を消去し、貸方で売上原価を消去します。どちらも金額は売上高の金額に合わせ1,200円とします。なお、売上原価を消去しすぎることになりますが、以下の仕訳と合わせて行うことで間違いが少なくなります。

ここまでを合計に反映すると以下の通りになります。

| 売上 | - |

| 売上原価 | △200円 |

| 利益 | △200円 |

| 商品 | 1,200円 |

上記合計では売上原価を消去しすぎたためマイナスになっています。

そこで、以下の仕訳で売上原価を調整するとともに、商品に含まれる未実現利益を消去します。

【商品の未実現利益の消去仕訳】

| 売上原価 | 200円 | 商品 | 200円 |

上記の仕訳は、P社が上乗せした利益金額200円(販売価格1,200円-外部仕入価格1,000円)を商品から消去するために貸方で商品200円とし、借方でマイナスになっていた売上原価を調整するために200円としています。

ここまでを合計に反映すると以下の通りになります。

| 売上 | - |

| 売上原価 | - |

| 商品 | 1,000円 |

例の前提として連結グループは商品を1,000円で仕入れ、販売できていない状態でした。

上記結果は当然のことながら、売上、売上原価がゼロになり、商品は未実現利益が消去された金額である1,000円になっています。

棚卸資産のアップストリーム

アップストリームの例として以下を前提とします。

【アップストリームの前提】

親会社P社が子会社S社の発行済株式総数の80%を保有している。

非支配株主はS社の発行済株式総数の20%を保有している。

S社は連結グループ外部から1,000円で仕入れた商品をP社へ1,200円で販売した。

P社は期末時点で商品を保有しており、外部との取引はない。

税効果会計は考慮しない。

これ以外に連結グループに関係する取引は一切ない。

【解説】

前提をまとめると、以下になります。

| 売上 | - | 1,200円 | 1,200円 |

| 売上原価 | - | 1,000円 | 1,000円 |

| 利益 | - | 200円 | 200円 |

| 商品 | 1,200円 | - | 1,200円 |

まず、S社利益が生じているため、当期純利益を非支配株主へ負担する仕訳を行います。

【当期純利益を非支配株主に負担させる仕訳】

| 非支配株主に帰属する当期純利益 | 40円(※) | 非支配株主持分 | 40円(※) |

※計算:S社の利益200円 × 非支配株主の保有割合20% = 40円

上記仕訳は、子会社S社の利益を非支配株主に負担させる仕訳です。非支配株主持分は純資産の勘定科目のため、利益で増加するときは貸方に計上します。

非支配株主に帰属する当期純利益は連結独自の損益の勘定科目です。上記の場合は借方で費用を計上し、親会社に帰属する利益を減少(200円の利益を160円)させています。

次に、ダウンストリームの例と同様に連結グループ内の取引はすべて消去するため、売上高と売上原価の消去を行います。

【売上高と売上原価の相殺仕訳】

| 売上 | 1,200円 | 売上原価 | 1,200円 |

上記仕訳で、売上原価を消去しすぎている状態になっているため、次の未実現利益の消去を行い調整します。

【商品の未実現利益の消去仕訳】

| 売上原価 | 200円 | 商品 | 200円 |

上記仕訳でS社が計上していた利益200円が消去されるため、非支配株主の利益も減ることになります。したがって、非支配株主に負担させるために以下の仕訳を行います。

【非支配株主が利益を負担する仕訳】

| 非支配株主持分 | 40円(※) | 非支配株主に帰属する当期純利益 | 40円(※) |

※計算式:未実現利益200円 × 非支配株主の保有割合20% = 40円

上記仕訳は未実現利益の消去でS社の利益が減るため、非支配株主の持分も減ることを反映する仕訳になります。貸方は収益として非支配株主に帰属する当期純利益とします。

ここまでを合計に反映すると以下の通りになります。

| 売上 | - |

| 売上原価 | - |

| 非支配株主に帰属する当期純利益 | - |

| 商品 | 1,000円 |

| 非支配株主持分 | - |

上記結果は、ダウンストリームの例と同様に売上、売上原価がゼロになり商品の未実現利益200円が消去されています。利益がないため非支配株主の項目になにも影響がありません。

固定資産の未実現利益の消去

固定資産(土地)を例に、ダウンストリームとアップストリームの場合の未実現利益の消去を説明していきます。

固定資産のダウンストリーム

ダウンストリームの例として以下の状況を前提にします。

【ダウンストリームの前提】

親会社P社が子会社S社の発行済株式総数の80%を保有している。

P社は連結グループ外部から100万円で購入した土地をS社へ120万円で売却した。

S社は期末時点で土地を保有しており、連結グループ外部との取引はない。

税効果会計は考慮しない。

これ以外に連結グループに関係する取引は一切ない。

【解説】

前提をまとめると、以下になります。

| 土地売却益 | 20万円 | - | 20万円 |

| 利益 | 20万円 | - | 20万円 |

| 土地 | - | 120万円 | 120万円 |

連結グループの観点からP社からS社への土地売却は内部取引になるため消去します。

具体的にはP社の土地売却益20万円とS社で未実現利益を含む土地20万円部分を消去します。

【土地の未実現利益の消去仕訳】

| 土地売却益 | 20万円 | 土地 | 20万円 |

上記仕訳は、借方で土地売却益を消去するとともに、貸方は土地に含まれる未実現利益を消去します。金額はP社が上乗せした利益金額である20万円です。

ここまでを合計に反映すると以下になります。

| 土地売却益 | - |

| 利益 | - |

| 土地 | 100万円 |

上記の結果は土地売却益は内部取引のため消去され、土地に含まれていた未実現利益も消去されています。

固定資産のアップストリーム

アップストリームの例として以下の状況を前提にします。

【アップストリームの前提】

親会社P社が子会社S社の発行済株式総数の80%を保有している。

非支配株主はS社の発行済株式総数の20%を保有している。

S社は連結グループ外部から100万円で購入した土地をP社へ120万円で売却した。

P社は期末時点で土地を保有しており、連結グループ外部との取引はない。

税効果会計は考慮しない。

これ以外に連結グループに関係する取引は一切ない。

【解説】

前提をまとめると、以下になります。

| 土地売却益 | - | 20万円 | 20万円 |

| 利益 | - | 20万円 | 20万円 |

| 土地 | 120万円 | - | 120万円 |

まず、S社に利益が生じているため、非支配株主に負担させる仕訳を行います。

【当期純利益を非支配株主に負担させる仕訳】

| 非支配株主に帰属する当期純利益 | 4万円(※) | 非支配株主持分 | 4万円(※) |

※計算:S社の利益20万円 × 非支配株主の保有割合20% = 4万円

次に、ダウンストリームと同様に連結グループ内の取引は消去するため、土地と土地売却益の消去を行います。

【土地の未実現利益の消去仕訳】

| 土地売却益 | 20万円 | 土地 | 20万円 |

上記の仕訳でS社の利益が20万円減るため、非支配株主に負担させる仕訳を行います。

【未実現利益を非支配株主に負担させる仕訳】

| 非支配株主持分 | 4万円(※) | 非支配株主に帰属する当期純利益 | 4万円(※) |

※計算:S社の利益20万円 × 非支配株主の保有割合20% = 4万円

ここまでを合計に反映すると以下になります。

| 土地売却益 | - |

| 利益 | - |

| 非支配株主に帰属する当期純利益 | - |

| 土地 | 100万円 |

| 非支配株主持分 | - |

上記の結果は、連結グループの内部取引で生じた土地売却益が消去され、土地に含まれる未実現利益が消去されています。さらに連結グループとして利益はゼロのため、非支配株主に関連する項目もゼロになります。

連結会計に欠かせない未実現利益を正しく理解しよう

未実現利益を重点的に説明しました。

連結会計では、各社個別財務諸表の単純合算と連結修正手続を行うことで連結財務諸表を作成していきます。

特に未実現利益は、連結グループ内の取引から生じる利益のうち実現していない部分のため、連結修正手続で消去することになります。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

よくある質問

未実現利益の消去とは何ですか?

連結グループ内の取引から生じた利益のうち、実現していない利益を消去することを未実現利益の消去といいます。詳しくはこちらをご覧ください。

未実現利益を理解するコツがあれば教えてください。

未実現利益は連結会計の中で起こり、連結会計には必ず親会社と子会社があります。取引相手(売り手)が親会社なのか子会社なのかで処理も異なります。詳しくはこちらをご覧ください。

ダウンストリームとアップストリームは何が違うのですか?

ダウンストリームとは、親会社(上)から子会社(下)へ販売した取引という意味です。一方、アップストリームとは、子会社(下)から親会社(上)へ販売した取引という意味です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 勘定科目・仕訳

資本連結の考え方や仕訳を基本から解説

実質的な支配関係がある会社を企業グループとし、ひとつの組織体として行う決算を連結決算といいます。連結決算では、投資と資本の相殺消去など一連の処理である資本連結を行い、企業グループ全…

詳しくみる -

# 勘定科目・仕訳

車購入費の仕訳とは?新車・中古車・下取りの例や個人の場合を解説

事業で使う車を買ったとき、新車や中古車、ローンや下取りなど、購入方法によって仕訳のやり方も変わります。この記事では、実際のケースごとにわかりやすく仕訳例を紹介しながら、帳簿のつけ方…

詳しくみる -

# 勘定科目・仕訳

時価ヘッジとは?繰延ヘッジとの違いや仕訳方法、税効果会計についてわかりやすく解説

資金調達や投資方法が多様化するなか、様々な金融商品の取引を行う企業も多くなりました。金融商品にはリスクが付きものですが、このリスクを可能な限り回避させるために、先物取引やオプション…

詳しくみる -

# 勘定科目・仕訳

セミナー参加費の仕訳で使える勘定科目まとめ

社外セミナーへの参加や、講師を呼んでセミナーを開催する場合、かかった費用は「研修費」の勘定科目で仕訳をすることが可能です。また、セミナー参加費は研修費以外にも「教育訓練費」や「福利…

詳しくみる -

# 勘定科目・仕訳

ゴミ袋を経費にするときの仕訳に使える勘定科目まとめ

どのような企業でも必ず購入しているゴミ袋ですが、会計処理について意識する機会は少ないのではないでしょうか。中には、何となく雑費として処理している企業も多いことと思います。 本記事で…

詳しくみる -

# 勘定科目・仕訳

リース満了後の買取仕訳は?税務・会計処理をわかりやすく解説

会社でリース契約していたコピー機やパソコンなどを、リース期間の満了後にそのまま買い取るというケースはよくあります。業務に慣れた機器を継続して使いたいときや、新たな投資を抑えたいとき…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引