- 更新日 : 2026年2月24日

【図解でわかりやすく】新リース会計基準とは?時期と会計処理を解説

2027年4月以後の事業年度から、原則すべてのリース契約を貸借対照表(B/S)に計上することを義務付ける新しいルールです。

- 従来の賃貸借処理が廃止され、全契約がオンバランス化

- 資産・負債の増加により自己資本比率やROAが低下する

- 上場企業や関連会社等が対象で中小企業は原則任意

新リース会計基準とは、2027年4月以降に始まる事業年度から、原則としてすべてのリース契約を「資産」と「負債」として貸借対照表に計上することを義務付ける新しいルールです。

これにより、借り手側(リースを利用する企業)の会計処理が変更されます。

「オペレーティング・リース(賃貸借に準じる)」と「ファイナンス・リース(売買に準じる)」という区別を廃止し、「使用権資産」(リースで利用する権利)と「リース負債」(リース料の支払い義務)を貸借対照表に計上する単一の会計モデルが採用されました。

オフバランスだったオペレーティング・リースもオンバランスされることになります。

目次

新リース会計基準とは?

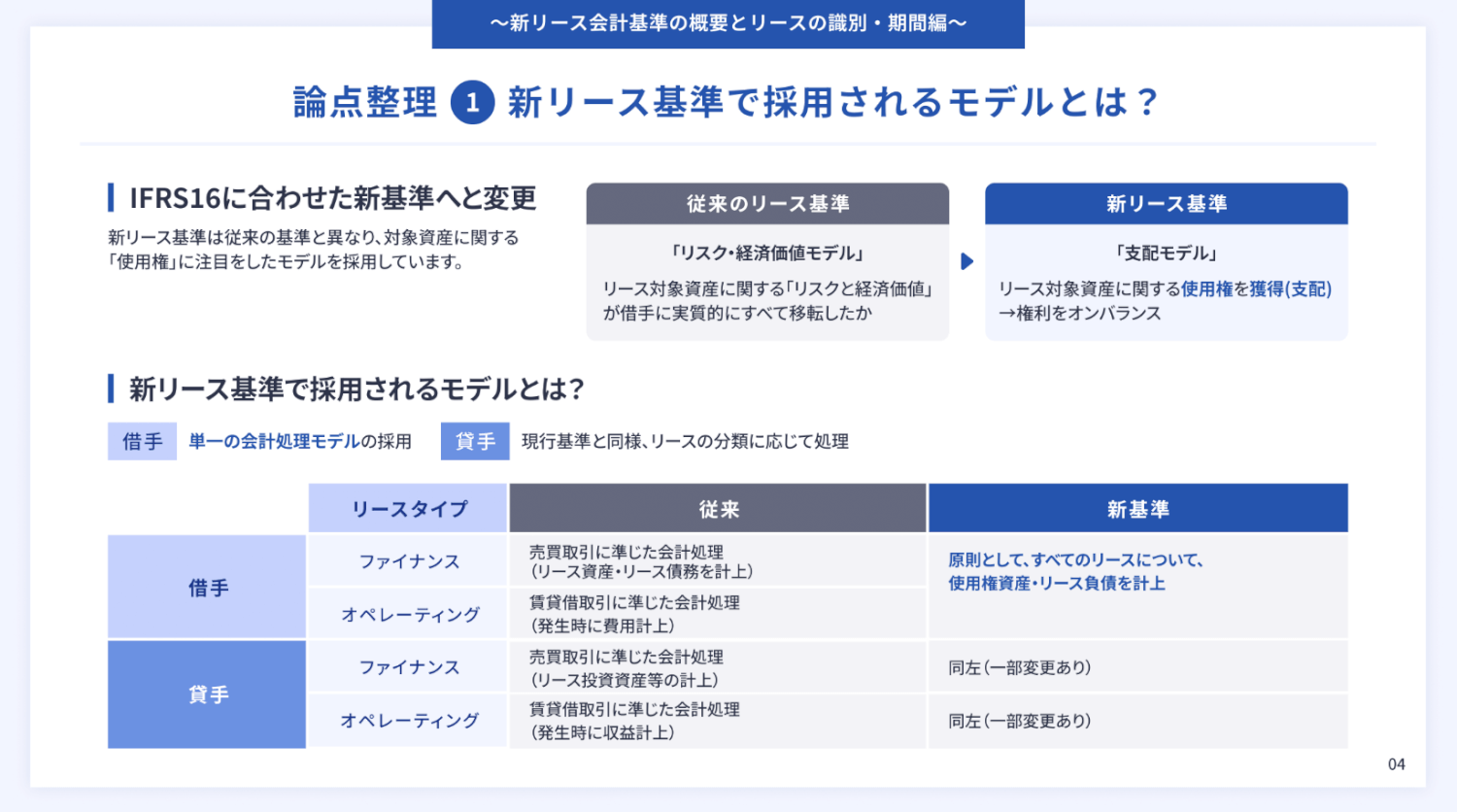

図解出典:新リース会計基準と主要論点が丸わかり!対応ガイドブックPart1

新リース会計基準とは、日本の会計ルールを国際的な基準(IFRS第16号など)に合わせるために作られた、リース取引に関する新しいルールのことです。企業会計基準委員会(ASBJ)が2024年9月13日に公表し、2027年4月1日以降開始の事業年度から強制適用が予定されています。

企業の財務状況がより透明化され、海外企業との業績比較がしやすくなります。

国際基準(IFRS)との統一が主な目的

改正の最大の理由は、国際的な会計基準との整合性を図り、投資家にとって比較しやすい財務情報を提供することです。 海外ではすでに、借りている資産(使用権)をすべて貸借対照表(バランスシート)に載せるルールが一般的です。

一方、日本ではこれまでオペレーティング・リースについて「賃貸借取引」としてバランスシートに載せない処理(オフバランス)が認められていました。このズレを解消し、企業の「持たざる経営」の実態を正しく数字に反映させる狙いがあります。

参照:企業会計基準第34号「リースに関する会計基準」|企業会計基準委員会(ASBJ)

ファイナンス・リースとオペレーティング・リースの会計処理が一本化

借り手側の会計処理は「ファイナンス・リース」と「オペレーティング・リース」という区分けがなくなり、一本化されます。

従来は、ファイナンス・リースのみを売買扱いで資産計上し、それ以外のオペレーティング・リースは賃貸借扱いで費用計上していました。しかし新基準では、契約形態にかかわらず「資産を使用する権利」があるならば、すべて資産・負債として計上する考え方(使用権モデル)に変更されます。

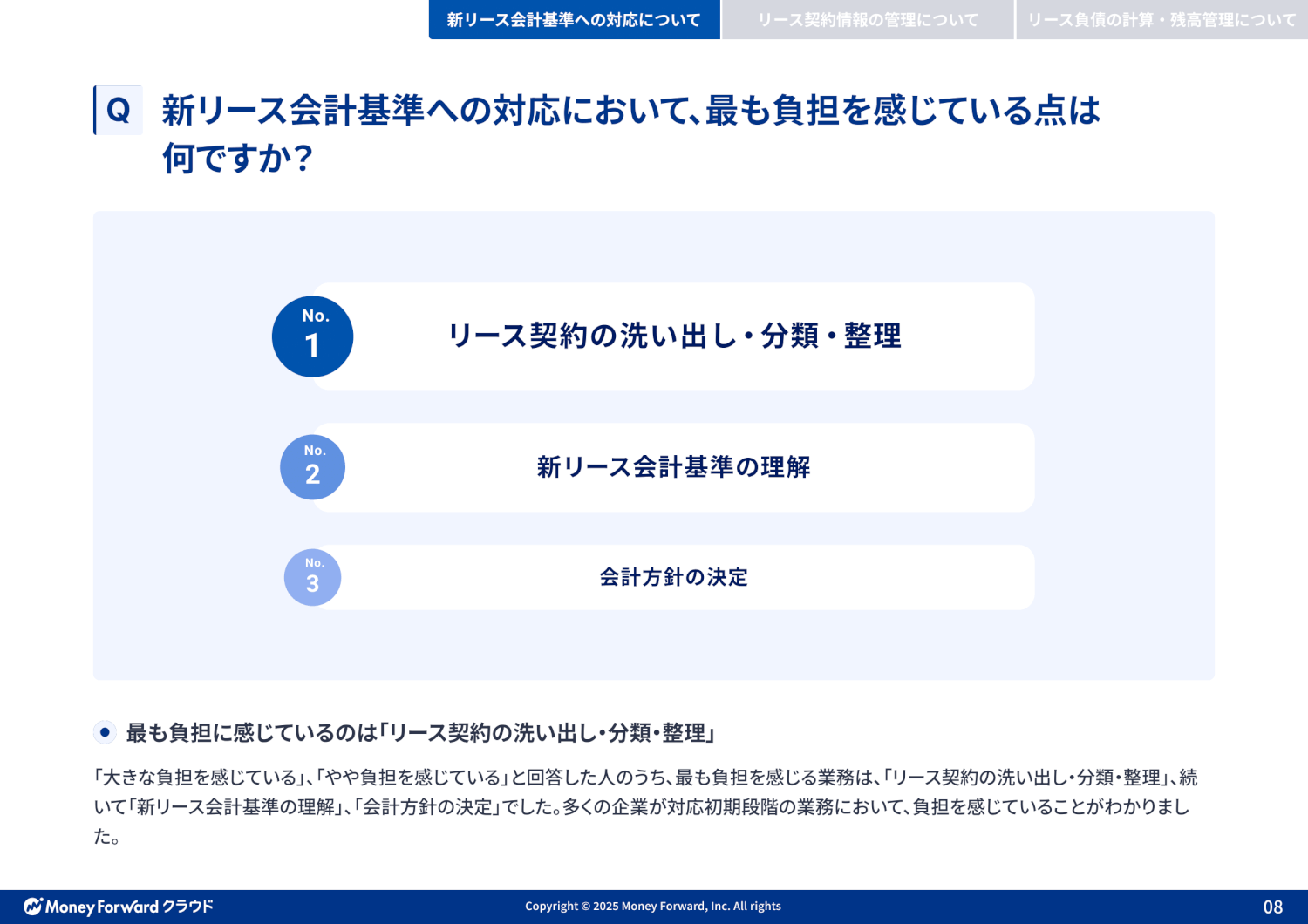

新リース会計基準への対応において、最も負担を感じる点は?

図解出典:新リース会計基準に関する調査レポート

マネーフォワードが実施した調査によると、新リース会計基準への対応にあたり、企業が最も負担を感じている業務は「リース契約の洗い出し・分類・整理」であることが明らかになりました。

次いで「新リース会計基準の理解」や「会計方針の決定」が続いています。

特に「大きな負担を感じている」「やや負担を感じている」と回答した企業の多くが、初期段階で必要となるリース契約情報の整理作業に課題を抱えていることがわかりました。

これにより、企業が新基準対応の初期フェーズにおいて相応の負荷を受けている実態が浮き彫りとなっています。

この記事をお読みの方におすすめのガイド3選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

新リース会計基準丸わかりガイドブック3点セット

本資料は、2025年3月から順次公開した「新リース会計基準と主要論点が丸わかり!対応ガイドブック」のPart.1〜Part.3の3点セットになります。

新リース会計基準への対応を進めるにあたって「何を」「どのように」運用変更する必要があるか、基礎から実務まで、じっくり見直すことができます。

新リース会計基準に最短距離で対応するなら?

2027年度から適用される新リース会計基準に対応した、クラウド型のリース会計システムです。すでにご利用中の会計システムはそのままに、業務影響を最小化しながら利用することが可能です。

本資料では、特長や各種機能についてご紹介いたします。

リース契約のデータ化・リース識別・契約管理、大丈夫ですか?

リース契約の洗い出しに時間がとられていませんか?

マネーフォワード クラウド契約なら、契約書を取り込むだけでAIが新リース会計基準の要件に基づいてリース契約を自動で識別。

リース契約のデータ化・リース識別・契約管理をサポートします。既存のシステムとも連携してご利用いただけますので、他社会計システムや固定資産管理システムをご利⽤の企業もお気軽にご相談ください。

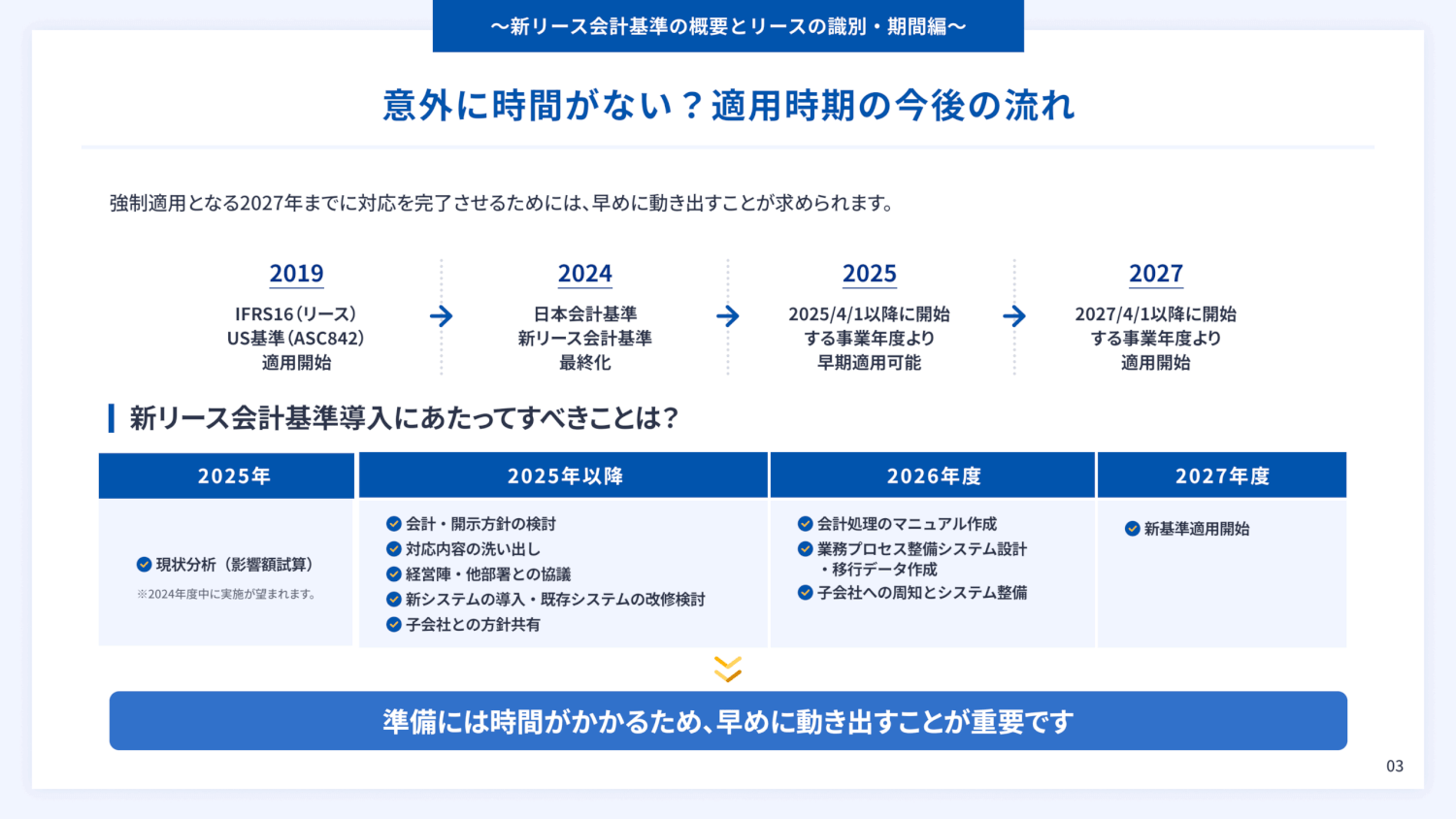

新リース会計基準はいつから適用開始?

図解出典:新リース会計基準と主要論点が丸わかり!対応ガイドブックPart1

新リース会計基準は、原則として2027年4月1日以後に開始する事業年度から適用されます。 それ以前の2025年4月1日以後に開始する事業年度の期首から、早期適用も認められています。

原則は2027年4月1日以後の事業年度から

3月決算の企業であれば、2027年4月1日から始まる期(2028年3月期)から強制適用となります。 準備期間として2年程度残されていますが、契約書の収集やシステム選定にかかる時間を考慮すると、決して余裕のあるスケジュールではありません。

2027年3月期までは現行基準で処理し、翌期首から新基準へ切り替える企業が大半を占めると予想されます。

2025年4月からの早期適用も可能

国際会計基準(IFRS)をすでに採用している親会社を持つ場合など、2025年4月1日以後の事業年度から前倒しで適用することも可能です。

例えば、3月31日を決算日とする企業の場合、事業年度の期首は4月1日となります。2025年4月1日に始まる事業年度(2026年3月期)から、新リース会計基準を適用することができます。

早期適用を行うことで、親会社との連結決算作業の効率化が図れる場合がありますが、社内体制の整備を急ピッチで進める必要があります。

新リース会計基準の対象事業者は?

新リース会計基準の対象となるのは、主に上場企業や会計監査人の設置が義務付けられている企業です。中小企業については、現時点では強制適用の対象外となっています。

上場企業およびその子会社・関連会社

投資家保護の観点から、上場企業とその子会社・関連会社は、新基準への対応が義務付けられます。

また、会社法上の大会社(資本金5億円以上または負債200億円以上)や、会計監査人を任意設置している企業も対象に含まれます。

- 金融商品取引法の適用を受ける企業(上場企業など)とその子会社・関連会社

- 会社法上、会計監査人の設置が義務付けられている企業とその子会社

- 大会社:資本金が5億円以上、または負債総額が200億円以上の株式会社。

- 監査等委員会設置会社および指名委員会等設置会社。

- 会計監査人を任意で設置している企業(規模にかかわらず、定款に定めることで会計監査人を任意で設置している会社)。

- これらの企業は、監査人が会計基準に基づいて監査を行うため、新リース会計基準の適用対象となります。

中小企業は原則として任意適用

上場していない中小企業や、監査対象ではない企業は、これまで通り「中小企業の会計に関する指針」に基づいた処理(賃貸借処理)を継続できます。

多くの中小企業にとっては、直ちに会計処理やシステムを入れ替える必要はありません。ただし、将来的なIPO(株式上場)を目指している場合や、親会社が上場企業である場合は、連結決算のために新基準に合わせたデータを求められることになります。

新リース会計基準の3つの主要な変更点

新リース会計基準の導入による大きな変更点は、これまで簿外(オフバランス)で処理されていたオペレーティング・リース取引が、貸借対照表(オンバランス)に計上される点です。 これにより、財務数値の見え方が変わります。

1. オペレーティング・リースも貸借対照表に計上(オンバランス)

これまで「賃借料」として費用処理していたオペレーティング・リース(オフィスの家賃、社用車のリースなど)も、すべてB/S(貸借対照表)に計上する必要があります。

将来支払うリース料の総額を現在価値に割り引き、「使用権資産」と「リース負債」として両建てで計上します。

これにより、以下の財務指標が悪化する要因となります。

- 自己資本比率の低下:

資産と負債が同時に増えるため、分母が大きくなり比率が下がります。 - ROA(総資産利益率)の低下:

総資産が増加するため、利益が変わらなければ率は下がります。

2. 費用処理が変わる(賃借料から減価償却費・利息へ)

損益計算書(P/L)上の表示科目が、「賃借料」から「減価償却費」と「支払利息」に変わります。 これまでは営業費用(販売費及び一般管理費)の中に含まれていたリース料が、営業費用(減価償却費)と営業外費用(支払利息)に分割されます。

この組み替えにより、営業利益の段階ではプラスに働く(支払利息が営業外に行くため)ケースがありますが、経常利益ベースでは初期の費用負担が大きくなる傾向があります。

3. リースの定義範囲が広がる(レンタルも対象のおそれ)

契約書の名称が「レンタル契約」や「サービス利用契約」であっても、実態として「資産を特定して使用支配している」と判断されれば、会計上のリース取引として扱われます。

以下の3要件を満たす場合、契約等の名称にかかわらず新基準の対象となります。

- 資産が特定されている:

特定の車両や機器、保管スペースなどが指定されている。 - 経済的利益の享受:

その資産から生じる利益のほとんどを得る権利がある。 - 資産の使用を指図する権利:

その資産をいつ、どう使うかを決める権利がある。

新リース会計基準で会計処理はどう変わる?

新リース会計基準案では、原則としてすべてのリース契約をオンバランス(資産・負債計上)にするよう変更されます。

イメージとしては、全てのリース取引について、従来のファイナンス・リースと同様に「資産を購入し、代金を分割払いしている(売買処理)」という処理に統一されます。

会計処理の基本方針と変更点

新リース会計基準の導入にあたり、以下の点が基本方針として定められています。

- IFRS第16号との整合性:

国際的な比較可能性を確保するため、借手の費用配分方法などはIFRS第16号と同様の処理(減価償却費+利息費用)となります。 - 貸手と借手の会計処理の不一致を解消:

現行基準では貸手と借手で会計処理にズレが生じることがありましたが、今回の改正で双方が整合的な処理を行うよう調整されます。 - 経過措置と代替扱い:

実務への負担を考慮し、国際的な比較可能性を損なわない範囲で、過去の契約に対する経過措置や、代替的な取り扱い(簡便法など)も検討されています。

以下では、借り手側における具体的な会計処理(仕訳)の流れを解説します。

リース取引開始時(B/Sへの計上)

リース開始日に、将来支払うリース料の総額を現在価値に割り引き、資産と負債を両建てで計上します。

| タイミング | 借方(資産の増加) | 金額 | 貸方(負債の増加) | 金額 |

|---|---|---|---|---|

| 契約時 | 使用権資産 | 10,000,000 | リース負債 | 10,000,000 |

原則として「リース負債」と同額を「使用権資産」として計上します。

※金額はリース料総額ではなく、そこから利息相当分を引いた「現在価値」を用います。

毎月の支払い時(P/LとB/Sの変動)

毎月のリース料支払い時は、「元本の返済」と「利息の支払い」に分けて処理します。これまでの「賃借料」という1つの科目ではなくなるため注意が必要です。

| タイミング | 借方(負債の減少・費用) | 金額 | 貸方(資産の減少) | 金額 |

|---|---|---|---|---|

| 支払い時 | リース負債 | 150,000 | 現預金 | 160,000 |

| 支払利息 | 10,000 |

支払った金額(例:16万円)の内訳を、元本の返済分(リース負債の取り崩し)と、利息の支払分(費用の発生)に分けて記録します。これは「利息法」という計算方法に基づきます。

決算時(P/Lへの費用計上)

決算時には、計上した「使用権資産」を減価償却費として費用化します。

| タイミング | 借方(費用の発生) | 金額 | 貸方(資産の減少) | 金額 |

|---|---|---|---|---|

| 決算時 | 減価償却費 | 2,000,000 | 使用権資産 | 2,000,000 |

使用権資産は、リース期間や耐用年数に基づいて、定額法などの方法で償却(費用化)します。

このように、支払った金額がそのまま「賃借料」として経費になるわけではなく、「減価償却計算」と「利息計算」の2つの手順が必要になるため、事務工数は確実に増加します。

使用権資産の償却方法

計上した「使用権資産」をどのように償却していくかは、そのリースの性質によって異なります。

| リースの種類 | 償却方法の考え方 |

|---|---|

| 所有権移転リース (将来的に自分のものになる場合) |

自社で資産を所有していると仮定し、その資産に適用する通常の減価償却方法(耐用年数など)を適用します。 |

| その他のリース (返却前提のオペレーティング・リース等) |

企業の実態に応じ、原則として**「リース期間」を耐用年数とした定額法**などで償却します。 |

なお、使用権資産の詳細な定義や計算ロジックについては、以下の解説記事も併せてご参照ください。

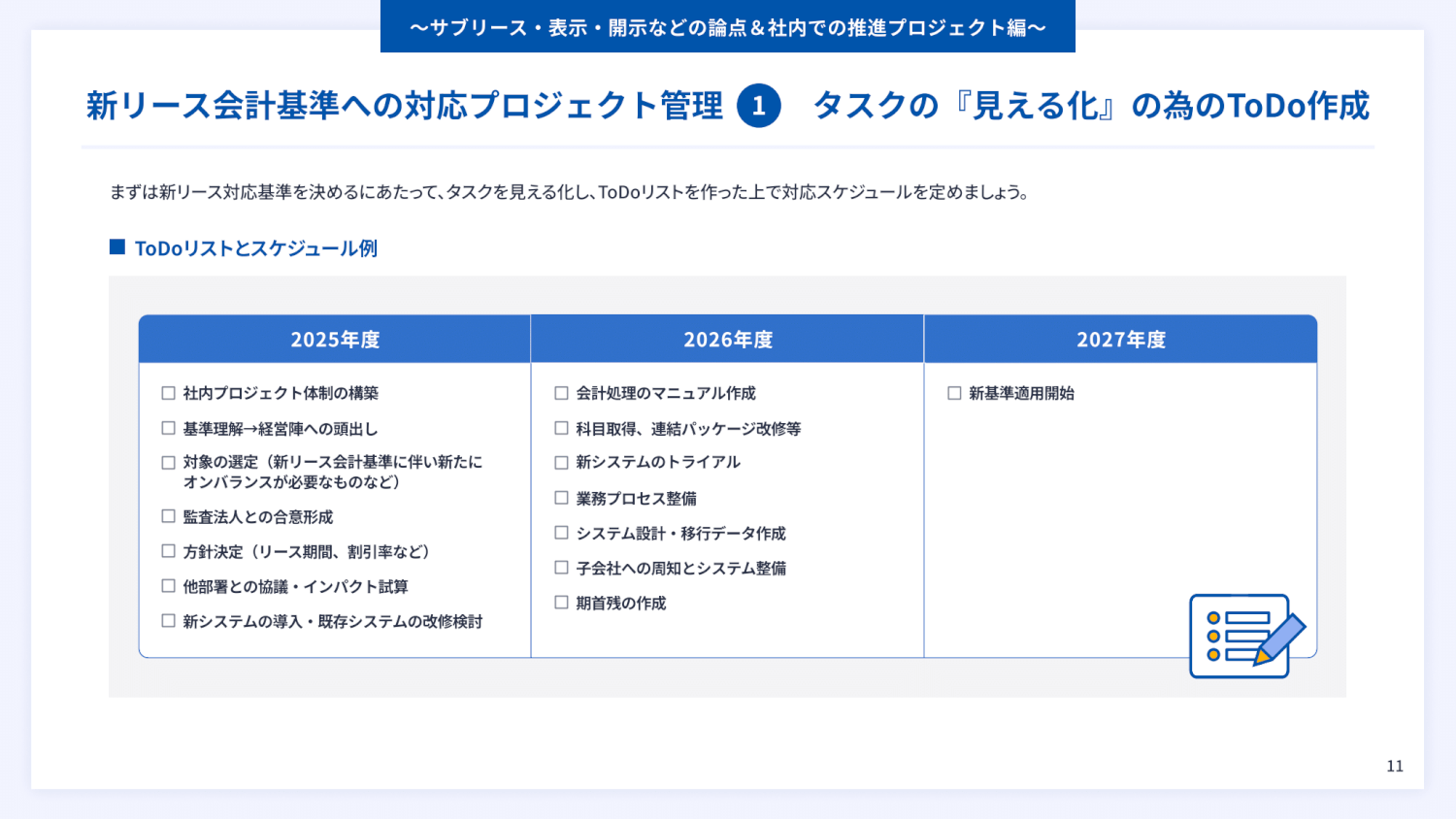

新リース会計基準への対応手順5ステップ

まずは新リース対応基準を決めるにあたって、タスクを見える化し、ToDoリストを作った上で対応スケジュールを定めましょう。

STEP1 全社的なリース契約・レンタル契約の棚卸し

まずは、会社に存在するすべての賃貸借契約を洗い出します。 複合機やPCといった典型的なリース物件だけでなく、本社・支店の不動産賃貸契約、倉庫、社用車、サーバーの利用契約なども対象です。部署ごとにバラバラに管理されている契約書を一元管理するデータベースや台帳を作成することから始めましょう。

STEP2 新基準適用の影響額を試算する

洗い出した契約のうち、どれが新基準の対象になるかを判定し、金額的影響を試算します。 特に不動産賃貸契約は金額が大きいため、オンバランスした際の影響額が甚大です。B/Sがどれくらい膨らむか、コベナント(融資制限条項)に抵触しないかを早めに確認します。

STEP3 会計方針の検討と監査法人とのすり合わせ

自社の方針として、どのような償却方法を採用するか、割引率はどう設定するかを決定します。 新基準には実務的な負担を減らすための「簡便法」や「免除規定(少額・短期)」も用意されています。どの方針を採用するかによって事務負担が大きく変わるため、監査法人と早めにすり合わせを行うことがトラブル回避につながります。

STEP4 社内規定の整備と会計システム改修

新しい会計処理に対応するための社内規程や業務マニュアルを整備します。経理部門だけでなく、契約に関わる関連部署(総務、情報システム、購買など)との連携も不可欠です。

また、現行の会計システムが「使用権資産」の管理や「リース負債」の利息計算に対応していない場合は、システムの改修や入れ替えが必要です。これまでの業務フローも、新しい会計処理に合わせて見直す必要があります。

STEP5 子会社や社内・社外関係者、投資家への説明

グループ会社がある場合は、子・会社への新基準の展開や、グループ全体での統一的な対応を検討する必要があります。

社内関係者に対しても、新基準の概要と変更点、およびそれが業務に与える影響について説明し、理解を促すことが重要です。

また、財務諸表や経営指標が変動することから、投資家や金融機関に対して、新基準適用による影響について適切に説明できる準備が必要です。

新リース会計基準に伴う延払基準の特例の廃止

新しいリース会計基準の導入に伴い、以前の「延払基準の特例」が廃止されることになりました。これによる企業への影響を緩和するため、いくつかの経過措置が設けられています。

経過措置の主なポイント

旧リース譲渡の継続適用(特例)

2025年4月1日より前にリース譲渡(旧リース譲渡※1)を行った法人は、2025年4月1日以降に始まる事業年度(経過措置事業年度)においても、その旧リース譲渡については引き続き延払基準で収益や費用を計上できます。

未計上収益・費用の原則一括計上

以下のいずれかに該当する場合、旧リース譲渡にかかる未計上収益額と未計上費用額(※2)を、特定の事業年度(基準事業年度)で一括して収益・費用として計上しなければなりません。

- 2027年3月31日以前に始まる経過措置事業年度の決算で、延払基準を使わなかった場合。

- 2027年3月31日以前に始まる各事業年度で、まだ収益や費用として計上されていない旧リース譲渡の金額がある場合、その翌事業年度。

利息相当額のみの延払基準継続

上記の2番目のケース(2027年3月31日以前に未計上の金額がある場合)でも、2027年3月31日後最初に始まる経過措置事業年度の決算で、旧リース譲渡の対価に含まれる利息相当額のみをその事業年度の収益とする延払基準の方法で処理した場合、引き続きその方法で収益・費用を計上できます。

未計上収益額の5年均等計上特例

もし、上記の「未計上収益・費用の原則一括計上」で未計上収益額が未計上費用額を上回る場合、5年間で均等に収益と費用を計上することができます。ただし、この特例を適用するには、基準事業年度の確定申告書などにその旨を記載する必要があります。

※1 旧リース譲渡とは、2027年3月31日以前に始まった事業年度に行われたリース譲渡のことです。

※2 未計上収益額・未計上費用額とは、基準事業年度の開始日より前の各事業年度で、まだ収益や費用として計上されていない旧リース譲渡にかかる金額を指します。

新リース会計基準についてよくある疑問と注意点

不動産賃貸(オフィス家賃)も対象になるのか?

はい、原則として対象になります。 オフィスの賃貸借契約は金額が大きく期間も長いため、オンバランスした際の影響額が甚大です。ただし、契約期間が12ヶ月以内の「短期リース」に該当する場合や、重要性が乏しいと判断される場合は、例外的にオフバランス処理(賃貸借処理)が認められるケースもあります。これらは注記表への記載が必要になるため、監査人と相談して慎重に判断してください。

事務負担を減らすための「少額・短期」の例外処理

すべての契約をオンバランスするのは実務上困難であるため、以下の例外が設けられています。

- 短期リース:リース期間が12ヶ月以内のもの。

- 少額リース:新品時の価値が5,000米ドル(約75万円程度)以下のもの、または企業の重要性基準値以下のもの。

これらに該当する契約は、これまで通り「賃借料」として費用処理することが認められています。PCや什器などの細かい備品については、この少額基準を活用して管理対象を減らす工夫が有効です。

新リース会計基準の適用時期と会計処理に向けた課題

2027年4月からの新リース会計基準の適用に向けて、原則すべてのリース契約を貸借対照表に計上する会計処理が求められますが、実務対応には課題があります。株式会社マネーフォワードは、企業のバックオフィス担当者を対象にリース関連業務の調査を実施しました。

適用に向けた対応状況とシステム化の必要性

現在対応を進めている企業に対応完了時期を質問したところ、「2026年上半期中」が63.0%と多数を占めました。強制適用に向けて、多くの企業が前倒しで準備を進めていることがわかります。

一方で、新リース会計基準への対応に負担を感じている割合は合わせて約8割に上ります。その中で特に負担に感じる業務として挙げられたのが、リース契約の洗い出し・分類・整理でした。リース契約情報の管理における主な課題は紙での管理であり、手作業のミスや属人化も課題となっています。

また、今後のリース負債の計算・残高管理の対応について、新たにシステムを入れ替えすると回答した割合は約4割でした。複雑な会計処理をスムーズに行うためには、早期の契約情報のデータ化とシステムの活用が重要です。

出典:マネーフォワード クラウド、新リース会計基準の対応状況と課題【新リース会計基準に関する調査】(回答者:現在の勤務先で「経理部門」「情報システム部門」「総務部門」「法務部門」「経営企画部門」のいずれかに所属する方(個人事業主を除く)660名、集計期間:2025年3月11日(火)~3月17日(月))

新リース会計基準は2027年4月開始

2027年4月より、上場企業等を対象に新リース会計基準が適用されます。 本改正により、オペレーティング・リースを含む原則すべてのリース取引について、貸借対照表への計上が求められる単一モデルへ移行します。

中小企業への適用について 現時点では「任意適用」です。直ちに対応する必要はありませんが、上場企業の連結子会社やIPOを目指す企業は、親会社の要請や審査基準に基づき対応が必要となるケースがあります。

対象企業は、適用開始に向けてリース契約の棚卸しや影響額の確認など、計画的な準備が求められます。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

新リース会計の関連記事

-

2027年に適用開始の新リース会計基準とは?改正内容や影響をわかりやすく解説

-

新リース会計基準における貸手・借手の仕訳処理は?具体例で解説!

-

新リース会計基準はいつから?日本での適用時期と中小企業への影響を解説

-

新リース会計基準の対象企業とは?中小企業も?わかりやすく解説

-

新リース会計基準の早期適用ポイントは?メリット・デメリットも解説

-

新リース会計基準の遡及適用について解説

-

新リース会計基準のリース・レンタル・サブスクの会計処理の違いとは?仕訳例も解説

-

新リース会計基準が契約業務に与える影響は?必要な対応やポイントを解説

-

新リース会計基準で再リースの処理はどうなる?

-

新リース会計基準が賃貸借契約や家賃に与える影響は?対応ポイントを解説

-

新リース会計基準でサブリースはどうなる?会計処理や事業者への影響を解説

-

リース会計基準とは?改正に伴う影響は?

-

隠れリースとは?新リース会計基準で知っておくべきポイント

-

【2025年実施】新リース会計基準の影響と企業の対応は?調査結果から見る実態と対策について

-

【新リース会計基準】300万円基準とは?少額リース資産の判定も解説

-

【改正】新リース会計基準とは?ソフトウェアの扱いや使用権資産の仕訳

-

【新リース会計基準】不動産関連の取引における影響・実務ポイント

新着記事

-

# 会計・経理業務

請求書支払いの効率化はどう進める?手順と自動化のポイントを解説

請求書支払いの効率化はどう進める? 請求書支払いの効率化は、業務フローの標準化とシステムによる自動化の組み合わせで実現できます。 受領形式をPDF等の電子データに統一 AI-OCR…

詳しくみる -

# 会計・経理業務

請求書を一括で振込できる?マナーや手数料の負担、効率化の手順を解説

請求書を一括で振込できる? 同一取引先への複数請求書は、事前に合意があれば合算して一括で振り込めます。 内訳を明記した支払通知書の送付がマナー 振込先口座が異なる場合は個別対応が原…

詳しくみる -

# 会計・経理業務

振込代行サービスとは?比較ポイントや手数料を安く抑える方法を解説

振込代行サービスとは? 企業の送金業務を外部へ委託し、手数料削減と経理業務の効率化を同時に実現する仕組みです。 大口契約の活用により手数料を半額以下に CSV連携で入力業務をなくし…

詳しくみる -

# 会計・経理業務

振込代行サービスのセキュリティは安全?仕組みや管理方法を解説

振込代行のセキュリティは安全? 銀行同等の暗号化と法的な保全措置により極めて安全です。 全通信をSSL暗号化し盗聴・改ざんを防止 倒産時も信託保全で預かり金を全額保護 社内でも権限…

詳しくみる -

# 会計・経理業務

振込手数料を削減するには?法人のコスト対策と見直し術を解説

振込手数料を削減するには? 振込手数料の削減には、ネット銀行への移行や振込代行サービスの活用が最も効果的です。 ネット銀行活用で窓口より約30〜50%のコスト削減が可能 同行宛口座…

詳しくみる -

# 会計・経理業務

振込作業を効率化するには?経理の支払い業務をラクにする方法

振込作業を効率化するには? 銀行APIや全銀データを活用し、会計ソフトと銀行口座をシステム接続することで実現します。 API連携で手入力とログインの手間を削減 AI-OCRで請求書…

詳しくみる

会計の注目テーマ

- 損益分岐点

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 決算報告書

- 財務分析

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理の仕事

- 会計ソフト

- 貸借対照表

- 外注費

- 勘定科目 交際費

- 法人の節税

- 法人税 節税

- 給付金

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 原価計算 棚卸資産評価

- 勘定科目 引当金

- 財務諸表

- 勘定科目 修繕費

- 仕訳 仮勘定

- 仕訳 のれん

- 一括償却資産

- 工具器具備品

- 勘定科目 地代家賃

- リース取引

- 中小企業 業務課題

- 税理士

- 原価計算

- 軽減税率

- 簡易課税

- 法人税申告

- 税務調査

- 貸倒引当金

- 売掛金 会計処理

- 電子帳簿保存法

- 粉飾決算

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 税務

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 会計ソフト 運用

- 利益

- 経理 効率化

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 勘定科目 負債

- 予算管理

- 勘定科目 流動資産

- 棚卸

- 資金繰り

- 会計システム

- 原価計算 売上原価

- 未払金

- 労働分配率

- 飲食店 経理

- 電子帳簿保存法 保存要件

- 売上台帳

- 勘定科目 前払い

- 収支計算書

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 仕訳 固定資産

- 消費税

- 借地権

- 役員報酬

- 中小企業

- 勘定科目 損害

- 勘定科目 被服費

- 仕訳

- 仕訳 金融商品

- 決算

- 預金

- 会計の基本

- 勘定科目 仕入れ

- 仕訳 仕入

- 経費精算

- 経費精算 領収書

- 勘定科目 資産

- 原価計算 原価率

- 電子帳簿保存法 対応

- 電子帳簿保存法 対応 ケース別

- 減価償却 機械 設備

- 勘定科目 旅費交通費

- 旅費交通費

- 減価償却 少額資産

- 勘定科目 資本

- 小口現金

- 電子取引

- 勘定科目 固定資産 車両

- 個人事業主 経費 固定資産

- 勘定科目 固定資産 PC

- 勘定科目 固定資産 建物

- 勘定科目 通信費

- 法人税

- 連結納税

- 勘定科目 保険料

- 督促状

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- M&A 資本政策

- 決算公告

- 決算業務

- スキャナ保存

- 仕訳 経費

- 経費精算 効率化

- 債権

- 電子記録債権

- 売掛金回収

- 口座振替

- 確定申告 法人

- 入出金管理

- 与信管理

- 請求代行

- 決済代行

- 財務会計

- 小切手

- オペレーティングリース

- 新リース会計

- 購買申請

- 消費税 会計処理

- ファクタリング

- 償却資産

- 会計基準

- 法人税 関連税