- 更新日 : 2024年8月8日

剰余金とは?配当・処分の流れと仕訳方法

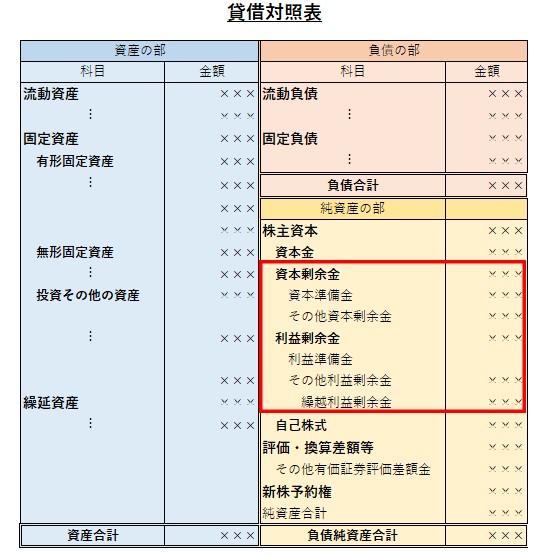

剰余金は、貸借対照表の純資産の部のうち、株主資本を構成する要素のひとつです。

この剰余金は、会社法上と会計上では少し意味が異なります。では、それぞれはどのような意味をもつのでしょうか。本記事では、剰余金の概要と会計上の分類、剰余金に関連する配当や処分による仕訳について解説します。

目次

剰余金とは

剰余金は、貸借対照表の純資産の部に含まれる要素で、純資産の部の株主資本を構成しています。会社法上と会計上では剰余金の定義が少し異なります。

会社法上の剰余金の定義

まず、会社法上の剰余金の定義についてです。会社法上は、株主資本の項目を、資本金、準備金、剰余金に分けて考えます。資本金は、株主など出資者から払い込まれた額、準備金は資本金に分類されないものと剰余金の分配で会社法上にて積立てが要求される額、剰余金は資本金にも準備金に含まれない額です。

資本金は会社法上で2分の1を超えなければ、資本金にしなくても良いとされています。株主などから払込を受けた額のうち、資本金に含めなかったものが資本準備金です。資本金、資本準備金はいずれも出資を受けた額であり、分配できません。

一方、剰余金は資本金にも準備金にもあたらない項目で、各期の純利益などで増加した額、株主に配当した額の残高などを表します。資本金や準備金のように払込資本にはあたらないため、会社法上は分配できる項目です。

会計上の剰余金の定義

次に、会計上の剰余金の定義について見ていきましょう。

会計上は、株主資本を資本金、資本剰余金、利益剰余金に分類します。それぞれの源泉を明確にするためです。会計上、資本金や自己資本の処分などに関わる資本剰余金は払込資本に分類されます。出資者の投資額と考えられるためです。利益剰余金は、会計上、留保利益といわれ、会社に留保されている利益の額を表します。投資家にとって、投資額と利益を分けることは有益な情報と考えられているため、上記の会社法上の分類と少し異なります。

会社法と会計上の違いをどうするか

貸借対照表では、会計上の区分に従い、株主資本を資本金、資本剰余金、利益剰余金に分けた上で、準備金・その他剰余金に分けて表示する形をとっています。したがって、会社法上の区分に従い、準備金・剰余金を把握した場合は、貸借対照表の資本剰余金・利益剰余金の中から会社法上の準備金・剰余金に相当する項目を横断的にピックアップする必要があります。

資本剰余金

資本剰余金は、会計上の剰余金の分類を表します。払込資本ともいわれ、貸借対照表では資本準備金とその他資本剰余金に分けて表示します。

- 資本準備金

- その他資本剰余金

資本準備金は、出資者から払込を受けた額のうち、会社法が定める限度額を超えない範囲で資本金に含めなかった額を表します。資本金よりも取り崩しやすいこと、資本準備金の額を厚くして資本金の額を少なめにすることで法人税が有利になる可能性があることから、払込資本のうち一定額を資本準備金として計上するインセンティブが働きます。

その他資本剰余金は、資本準備金に含まれない項目です。自己株式の処分や自己株式消印の相手科目、合併や分割で資本金や資本準備金にされなかった額などが含まれます。その他利益剰余金と違い、資本取引で生じた増減を表します。

会計基準では、資本剰余金と利益剰余金は混同しないことと定めがあるため、基本的に資本剰余金と利益剰余金の間で振替は発生しません。振替が発生するのは、マイナスが生じた場合です。

利益剰余金

利益剰余金も、資本剰余金と同じく、剰余金の会計上の分類です。利益剰余金には以下のような表示科目が含まれます。会計上は、留保利益に分類されます。

- 利益準備金

- 任意積立金(別途積立金など)

- 繰越利益剰余金

利益準備金は、株式会社が剰余金を配当する際、基準資本金額が会社法に定められた計算方法で求めた額よりも下回っていた場合に、剰余金から積立てたものを表します。会社法により規定された積立てですので、貸借対照表の表示上は利益剰余金に分類されますが、分配はできません。

配当積立金や役員退職積立金など、株主総会の決議で会社が任意に積立てることとなった剰余金の額を表します。「〇〇積立金」と、「〇〇」の部分に積立ての目的を入れることが多いです。目的を限定しない積立金は、別途積立金として表示します。

繰越利益剰余金は、利益準備金にも任意積立金にも該当しない剰余金で、利益の累積額に当期純利益または純損失を加えた額を表します。

剰余金の配当

剰余金の配当とは、株式会社において、株主に剰余金を金銭として分配することを言います。剰余金の配当ができるのは、会社法上で分配可能とされている、その他資本剰余金、その他利益剰余金からです。

配当・処分の流れ

剰余金の配当は、債権者保護の観点から、分配可能な範囲でしか認められていません。配当はその他資本剰余金やその他利益剰余金を崩して行いますが、全額ではなく、維持しなければならない純資産の額、評価・換算差額のマイナスなどを考慮して算出します。

剰余金の配当については、最終的に、株主総会の決議を経て行われます。配当は金銭で行うことが多いですが、金銭以外での配当も可能です。株主の所有する株数に応じて、配当金を支払います。

このように、基本的には株主総会の承認を得て配当を実施しますが、定款に取締役会の決議で配当の決定ができると定められていれば、取締役会の決議で配当(1事業年度1回の中間配当)を行うこともできます。

仕訳方法

剰余金の配当の仕訳は、剰余金の処分が決議されたときと、実際に配当金を支払った時期に分けて行います。

(例)繰越利益剰余金から100万円を株主配当することを決議した。なお、今回の剰余金の配当で準備金の積立ては生じなかったこととする。

| 繰越利益剰余金 | 1,000,000 | 未払配当金 | 1,000,000 |

剰余金の配当は、株主総会や取締役会で処分が決定した時点で、剰余金から取り崩す処理を行います。なお、その他資本剰余金から取り崩した場合は、借方はその他資本剰余金です。任意積立金から取り崩す場合は、一度繰越利益剰余金に取り崩して、未払配当金に振り替えます。

(例)株主総会で決議された剰余金の配当について、本日預金より100万円が支払われた。

| 未払配当金 | 1,000,000 | 現金預金 | 1,000,000 |

計上した未払配当金は、支払いがあったときに取り消します。

マイナスの繰越利益剰余金の補填

損益計算書上の当期純損失は、貸借対照表の利益剰余金の項目である「繰越利益剰余金」に加算されるため、残高よりも純損失が大きいとマイナスになってしまいます。通常、資本剰余金と利益剰余金の混同はできませんが、マイナスが生じている場合については、その他資本剰余金からその他利益剰余金への振替が可能です。この場合、以下のように仕訳を行います。

(例)当期純損失の計上で繰越利益剰余金が△100万円となった。当社では、繰越利益剰余金のマイナスを補てんするため、その他資本剰余金から同額を取り崩した。

| その他資本剰余金 | 1,000,000 | 繰越利益剰余金 | 1,000,000 |

なお、欠損の補てんは、減資といって、資本金をその他資本剰余金に取り崩したのち、その他資本剰余金から補てんすることが可能です。いずれも重要な決定になりますので、株主総会で減資や剰余金処分の承認を受ける必要があります。

剰余金は会計上資本剰余金と利益剰余金に分けられる

剰余金は、会社法上と会計上で、少し意味が変わってきます。会計上の分類は、資本剰余金と利益剰余金の2つです。資本剰余金は資本取引により発生したもの、利益剰余金は損益取引により発生したものとなります。

剰余金の処理としてよく行われるのが、株式会社の剰余金の配当、欠損の補填です。剰余金の処理については、準備金の積立てなど注意事項もいくつかありますので、処理を行う際は、会計基準だけでなく、会社法の内容も確認しながら行うようにしましょう。

よくある質問

剰余金とは?

貸借対照表の純資産の部の株主資本を構成しており、会社法上と会計上では定義が少し異なります。詳しくはこちらをご覧ください。

剰余金の種類は?

資本剰余金と利益剰余金に分けられます。詳しくはこちらをご覧ください。

配当・処分の流れは?

剰余金の配当については、最終的に株主総会の決議を経て行われます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

キャッシュフローとは?キャッシュフロー計算書(C/F)の読み方を解説

キャッシュフロー(C/F)は、一定期間における企業や個人の現金および現金同等物の流入と流出の差額のことです。 企業にとって資金の状況を把握するのは非常に重要です。適切に資金の状況が把握できていなければ、場合によっては経営が困難になる可能性も…

詳しくみる流動性配列法と固定性配列法とは?

貸借対照表には資産や負債、資本金が勘定科目としてよく使用されます。その科目を配列する方法が、流動性配列法と固定性配列法です。 2つの配列法は上に来る項目が反対になっており、流動性が高いものか低いものかという点に大きな違いがあります。今回は流…

詳しくみる総資産回転率(総資本回転率)の目安は? 計算方法をわかりやすく解説

総資産回転率(総資本回転率)という用語をご存じでしょうか?財務分析では総資産という言葉がつく比率が数多くあります。この記事では、その中でも重要な指標である総資産回転率について、基本的な意味と求め方の計算式、業種平均の目安を解説していきます。…

詳しくみるROEとROAとは?違いや目安、分析方法の解説

財務指標の中で、似ているものにROEとROAがあります。どちらも投資家が注目する指標で、企業分析に役立ちます。しかし、計算方法や分析の方法は異なるため、両者の概要と違いを理解しておくといいでしょう。この記事では、ROEとROAの概要や目安と…

詳しくみる決算とは?時期や業務の流れ、必要書類について解説!

健全な経営を図るため、また、株主などのステークホルダーへの会計情報を正確に開示し、透明性を確保する責任を果たすために、会社は「決算」を行います。この記事では、なぜ決算が必要なのかという理由から、決算の時期、決算業務の流れ、決算に関わる書類に…

詳しくみる連結決算で親子会社間に決算期のずれがある場合は?わかりやすく解説

連結決算において親・子会社間で決算期がずれている場合、一定の期日を境に対応が異なることをご存知ない企業の方も多いのではないでしょうか。原則として決算日は統一することが推奨されますが、ずれている期間によっては調整しなくても良いケースもあります…

詳しくみる