- 更新日 : 2026年3月26日

決算月(決算期)はいつにする?会社設立時の決め方や変更方法をわかりやすく解説

会社の決算月は、法律などで特定の月にしなければならないという決まりはありません。日本では国や市区町村の会計年度にならい、3月を決算月と定める会社が多いです。

この記事では、会社設立時に決算月を決めるポイントや、設立後に決算月を変える方法について解説します。

目次

そもそも決算月(決算期)とは?

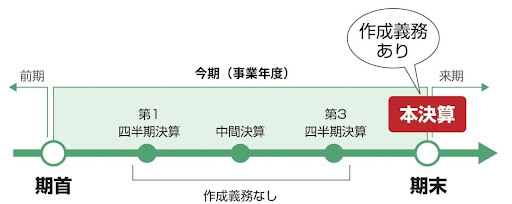

決算月とは、企業の財産や損益を確定するための期間(事業年度)の最後の月を指します。例えば、事業年度が4月1日から翌年3月31日までの場合、決算月は3月です。

法人は、設立から1年以内であれば、この事業年度(決算期)を自由に決められます。4月1日から翌年3月31日までを事業年度とする会社もあれば、1月1日から12月31日までと区切る会社もあります。

決算とは?

決算とは、その事業年度における企業の経営成績(収益と費用)と財務状況(資産と負債)を確定するための一連の手続きのことです。会社は、決算期の期末日時点で決算手続きを行う必要があります。決算書は、事業年度中の会社の成績表や健康診断書のようなもので、経営状況を正しく認識・報告・公開するために必須の書類です。

中間決算・四半期決算とは?

会社によっては、年に一度の本決算に加えて、半年に一度の中間決算や、四半期ごとの四半期決算を実施している場合もあります。これらの実施は任意です。ただし、融資を受けている銀行や取引先から報告書の提出を求められる可能性もあります。これらは会社の現状をより正確に把握するのに役立ちますが、決算手続きの手間が増える点がデメリットです。

法人と個人事業主の決算月の違いは?

法人は設立から1年以内であれば決算期を自由に決められますが、個人事業主は決算月を選べません。

個人事業主の会計期間は、税法で毎年1月1日から12月31日までと定められており、決算月は12月に固定されています。そのため、個人事業主は翌年の2月16日から3月15日の間に確定申告を行う必要があります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

会社設立時に決めることチェックリスト

「会社設立時に決めることチェックリスト」では、会社設立の基本事項や、株式会社・合同会社別の決めることチェックリストなどを、1冊にまとめています。

図解でカンタンにまとめており、完全無料でダウンロードいただけます。

補助金をまるっと理解!会社設立時の補助金ガイド

補助金の概要や各制度の内容に加え、会社設立直後の企業でも使いやすい補助金や実際の活用事例などについてまとめました。

「使えたのに知らなかった!申請が漏れてた!」といったことを防ぐためにも、会社設立時の資金調達方法の一つとしてお役立てください。

法人成り手続きまるわかりガイド

初めて法人成りを考える方に向けて、法人成りの手続きや全体の流れ、個人事業の整理方法など、必要な情報をわかりやすくご紹介したガイドです。

多くの個人事業主の方にダウンロードいただいておりますので、ぜひお気軽にご利用ください。

起業家1,040人への調査でひも解く!先輩起業家が一番困ったことガイド

マネーフォワード クラウド会社設立では、会社設立の経験がある方1,040名に対して、会社設立に関する調査を実施しました。

先輩起業家が悩んだ部分や、どのように会社設立を行ったかを、定量的に分析していますので、ぜひご活用ください。

会社設立時の決算月の決め方は?いつにする?

会社設立時に決算月を自由に決められますが、会社の利益や業務効率に影響を与えるため、以下の5つのポイントを考慮して戦略的に決めることが重要です。

1. 自社・税理士の繁忙期を避ける

決算月は、税理士の繁忙期と自社の繁忙期を避けて設定するのがおすすめです。

具体的には、多くの会社が3月決算(申告期限4〜5月)であり、また個人の確定申告時期(2〜3月)と重なるため、3月決算と1月決算は避けるのが賢明です。繁忙期に依頼すると、税理士のリソースが限られているため、十分な対応を受けられない可能性があります。

さらに、自社の事業が最も忙しい時期も避けるべきです。決算手続きは作業量が多いため、本業の繁忙期と重なると社内リソースが圧迫され、ミスや本業への支障につながる恐れがあります。

2. 資金繰りから逆算する

決算月は、資金繰りに余裕がある時期から逆算して決めることが重要です。

特に、資金が少なくなる月の2か月前を決算月にするのは避けるべきです。なぜなら、法人税や消費税の申告・納税は、原則として決算月の2か月後に発生するためです。 例えば、ボーナス支払月や仕入の支払が集中する月など、キャッシュ(現金)が少なくなる時期と納税時期が重なると、資金繰りが苦しくなる可能性があります。

3. 消費税の免税期間を考慮する

資本金1,000万円未満の会社は、消費税の免税期間を最大限に活用する視点も重要です。

新設法人は、原則として最初の2事業年度(2年間ではない点に注意)は消費税の納税が免除されます。このメリットを最大限に受けるには、第1期目の事業年度をできるだけ長く設定します。 例えば、4月1日に設立した場合、決算月を翌年3月に設定すれば、第1期が1年間となり、免税期間は最大で丸2年間になります。

参考:No.6503 基準期間がない法人の納税義務の免除の特例|国税庁

もし設立月から決算月までの期間が短いと、すぐに第1期が終わってしまい、結果として消費税の免税期間も短くなってしまいます。 ただし、消費税の課税事業者の判定には多くの例外があり、さらにインボイス制度(適格請求書発行事業者の登録)との関係もあるため、詳細は税理士に相談することをおすすめします。

4. 取引先の兼ね合いを考慮する

親会社や主要な取引先の決算月に合わせるのも有効な方法です。業績の比較や連結決算(親子会社の場合)の手続きがスムーズになるメリットがあります。

また、取引のタイミングや予算編成のスケジュールが連動しやすくなり、ビジネス上の連携が円滑に進む可能性も高まります。ただし、もし取引先の決算月が自社の繁忙期と重なる場合は、業務負担を考慮して慎重に判断する必要があります。

5. 売上のピーク時期を考慮する

売上のピーク時期を考慮して決算月を決めることもポイントです。おすすめは、事業年度の期首(始まり)のほうに売上のピークが来るように決算月を設定することです。これにより、年間の利益予測が立てやすくなり、節税対策などを検討する時間を十分に確保できます。

逆に、売上のピークを迎える月の直前を決算月に設定すると、売上が確定した時点で節税対策を講じる時間がほとんどなくなってしまいます。

日本の会社で決算月の多い順ランキング

日本では、決算月を3月と定めている会社が最も多く、全体の約18%を占めます。国税庁の「令和4年度分 会社標本調査」によると、決算期別の普通法人数は、多い順に以下のようになっています。

- 3月

- 9月

- 12月

3月決算が多い理由

3月決算が多い主な理由は、国や地方公共団体の会計年度(4月1日〜翌3月31日)と一致しているためです。これにより、公共機関との取引や、補助金・助成金の申請・予算計画が比較的立てやすくなります。また、日本の教育制度が4月始まり・3月終わりであるため、採用活動や新入社員の配属と連動させやすいという実務的な背景もあります。さらに、税制改正が4月1日から施行されることが多いため、年度の区切りと合わせやすいといった理由も挙げられます。

9月・12月決算が多い理由

3月に次いで多い9月決算は、税理士の繁忙期を避け、じっくりと決算作業を行いたい場合に選ばれることがあります。12月決算は、海外で一般的なためグローバル企業が採用するほか、個人事業主から法人成りした場合に、会計期間の流れを引き継いで12月を選ぶケースもあります。

他社の決算月の調べ方

他社の決算月(事業年度の末日)は、国税庁や金融庁などの公的サイト、または企業の公式ウェブサイトから確認できます。主な方法は以下の通りです。

企業の公式ウェブサイト

企業の公式ウェブサイトでは、「会社概要」や「IR情報(投資家向け情報)」のページに、決算期や事業年度が記載されていることが一般的です。特に上場企業では、決算短信・決算報告書・統合報告書などで事業年度を確認できます。

EDINET

上場企業であれば、金融庁が運営する電子開示システム「EDINET(エディネット)」で有価証券報告書を閲覧できます。有価証券報告書には、会社の事業年度(決算期)をはじめ、財務状況や事業内容などの詳細情報が必ず記載されています。

会社設立後に決算月を変更する方法

決算月は、会社設立後でも変更可能です。変更手続きには主に「株主総会での決議」と「税務署などへの届出」が必要です。

1. 株主総会で定款の変更を決議する

決算月を変更するには、まず株主総会で定款の変更を決議します。会社の決算月は定款に記載されているためです。定款の変更には、原則として特別決議が必要です。これは、議決権を有する株主の過半数が出席し、出席した株主の議決権のうち3分の2以上の賛成を得て成立します。ただし、会社によっては定款や株主総会規則で異なる定めをしている場合もあります。

2. 税務署などへ届け出る

株主総会で定款変更が決議されたら、税務署に「事業年度等変更届出書」を提出します。この届出は、事業年度を変更した日から1か月以内に提出するのが原則です。添付書類は定められていませんが、定款の写しや株主総会議事録の写しを添付しておくと確認がスムーズに進みます。また、都道府県税事務所および市区町村(法人住民税関係)にも、同様の届出が必要です。

会社設立後に決算月を変更するメリット・デメリット

会社設立後に決算月の変更は可能ですが、事前にメリットとデメリットを比較検討することが重要です。

- 資金繰りの改善:納税(支払い)のタイミングを、資金に余裕がある時期にずらすことができます。

- 業務負担の軽減:自社や税理士の繁忙期を避けることで、決算業務の負担を軽減できます。

- 節税対策:予期せぬ大きな利益が出た期などに決算月を変更(事業年度を短縮)することで、一時的に納税額を調整できる場合があります。ただし、決算月の変更には税務上の影響もあるため、実施の前に税理士に相談しておくと安心です。

- 手続きの手間:株主総会での特別決議や、税務署などへの届出といった手続きが必要です。

- 変則的な決算:決算月を変更した期は、事業年度が1年未満となります。短期間で決算作業や申告・納税を行う必要があり、減価償却費の計算なども通常とは異なる調整が求められます。

- 業績比較の困難:事業年度の期間が変わることで、前年や他社との業績比較がしにくくなる側面があります。

決算月に関してよくある質問

最後に、決算月に関してよくある質問とその回答をまとめました。

決算月は英語で何と言いますか?

決算月は英語で「Fiscal month」 や「Settlement month」 と表現されます。また、事業年度の最終日(決算日)を含む月を指すため、文脈によっては「End of the fiscal year(会計年度末)」のように表現することもあります。海外の企業と取引する際や、英文の財務諸表を見る際に役立ちます。

決算月の変更に費用はかかりますか?

決算月の変更は法務局への登記変更が不要なため、登録免許税は発生しません。ただし、決算月は定款に定められているため、株主総会での定款変更決議は必要です。また、株主総会の招集・開催や、税理士や専門家に手続きを依頼する場合はその手数料など、間接的なコストが発生する可能性はあります。

決算月を変更するタイミングはいつが良いですか?

変更後の決算月(事業年度の末日)が来る前に、株主総会の決議と税務署への届出を完了させる必要があります。例えば、3月決算を9月決算に変更する場合は、その事業年度の9月末日が来る前までに手続きを行います。手続きが完了した事業年度は、4月1日から9月30日までの6か月間の変則決算となります。

決算月をいつにするか慎重に検討しましょう

会社の決算月は、3月など特定の月にとらわれず自由に決めることができます。会社を設立したら1年以内に決算月を決め、決算では決算書の作成や税金の申告・納税といった作業を行います。

これから会社を設立する場合は、本記事で解説した「繁忙期を避ける」「資金繰りを考慮する」といったポイントを踏まえて、戦略的に決算月を決めることをおすすめします。また、既存の会社でも、株主総会の決議によって決算月は変更可能です。ぜひ本記事を参考にしてみてください。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

決算の関連記事

法人決算の関連記事

新着記事

-

# 事業計画書

飲食店の事業計画書の書き方・記入例は?無料でダウンロードできるテンプレートつき

飲食店を開業する際、資金調達や協力者を得るために必要なのが「事業計画書」です。事業計画書には、創業の動機や収支計画、取扱商品・サービス、人員計画などを記載します。飲食店の開業を検討…

詳しくみる -

# 開業

電気工事士が独立すると年収はいくら?稼ぐコツや必要な準備を解説

電気工事士が独立すると年収はどのくらいになる? 中間マージンをなくし集客を整えれば、独立後に年収500万円以上も目指せます。 独立1〜2年目の年収目安は300万〜500万円になる …

詳しくみる -

# 開業

ネイリストの独立で年収はいくら?働き方やサロン開業の方法を解説

ネイリストが独立した後の年収は? サロン勤務時の平均年収(約320万円)を上回る可能性がありますが、収入は集客力や家賃・材料費などの経費管理に左右されます。 開業費用:自宅なら30…

詳しくみる -

# 開業

自動車整備士の独立で失敗する原因とは?開業準備と成功のコツを解説

自動車整備士の独立で失敗する主な原因は? 技術力不足ではなく経営知識や資金計画の甘さです。高額な初期費用に加え、認証取得の遅れや集客不足が重なると、開業早々に資金ショートを起こすリ…

詳しくみる -

# 開業

電気主任技術者として独立するには?資格・届出・安定収入のコツ

電気主任技術者が独立するには何が必要? 資格・実務経験・届出を整えれば、電気主任技術者として独立できます。 独立には第三種以上の資格と、種別に応じた実務経験が求められる 協会登録・…

詳しくみる -

# 開業

Webマーケティング独立で失敗する原因と回避策とは?AI時代に選ばれるために

Webマーケティングで独立して失敗しないためには、何を準備すればよい? 独立前に案件獲得ルートを確立すれば、収入の急落を防げます。 副業で月10万円を3か月以上安定させる 生活費6…

詳しくみる