- 更新日 : 2025年2月20日

株主資本とは?自己資本・純資産との違い

「株主資本」「自己資本」「純資産」、それぞれについての違いを正確に理解している方は意外と少ないかもしれません。場合によっては、同じ意味として扱われているこの3つの用語ですが、正確には全て異なるものです。純資産の部の中心である「株主資本」について、正しく理解しておきましょう。

目次

株主資本とは

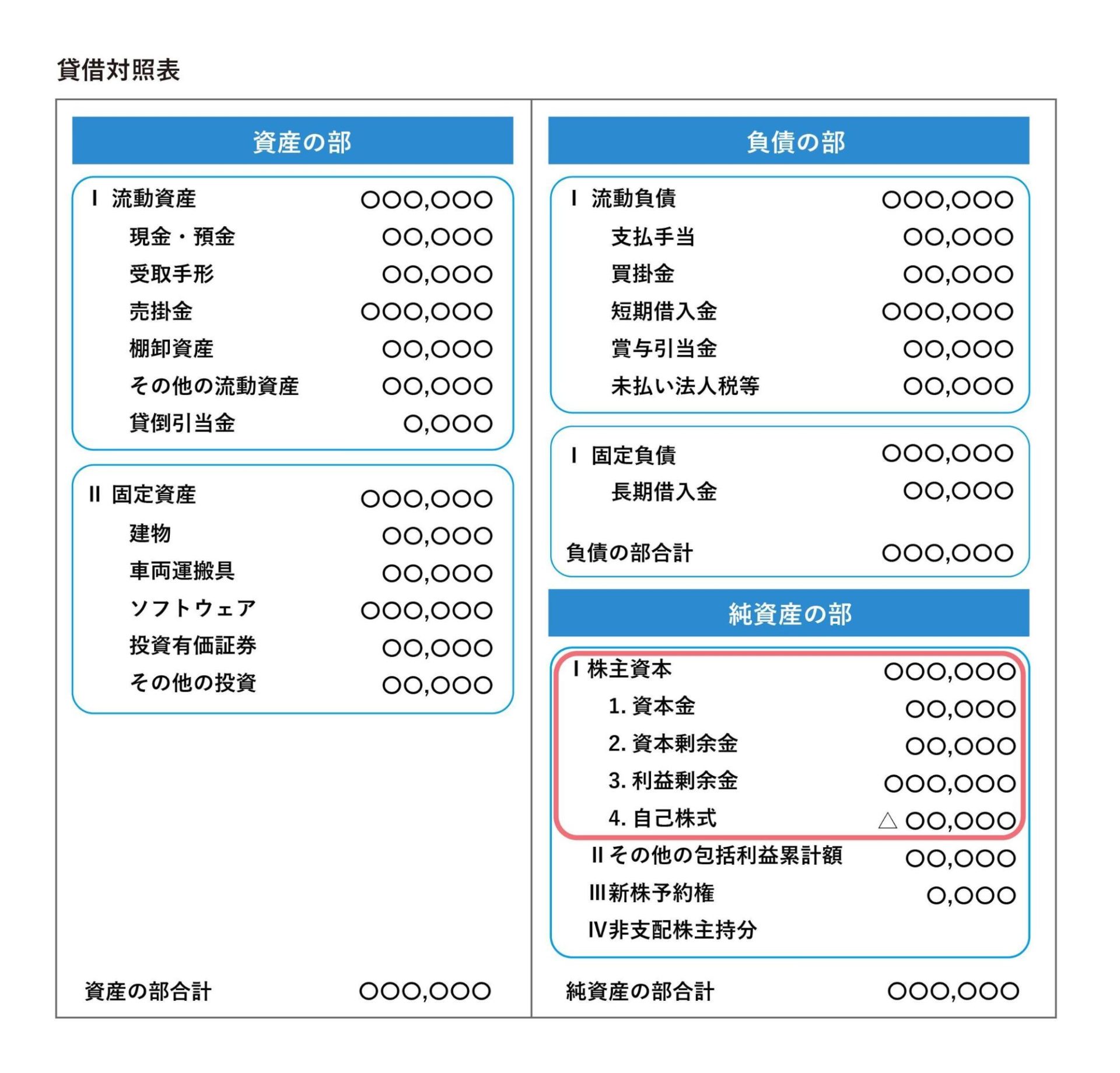

株主資本とは、決算書である貸借対照表の「純資産の部」に記載される区分の一つです。「純資産」や「自己資本」と呼ばれることもあり、株主が保有する資産を総じて株主資本としています。

株主資本は、会社経営のための資金として株式を発行して出資を受けた金額と、その出資をもとに事業で得た金額が表示されます。

株主資本の主な項目

株主資本の主な項目について、それぞれの意味を解説します。

株主資本における「資本金」

資本金とは事業の円滑化を目的に株主が会社に対して出資した金額のことです。会社は株式を発行したことで払い込まれる金額の2分の1以上を資本金とする必要があり、残額は「資本準備金」として計上されます。

その出資は株主が行いますが、会社設立時には一般的に創業者が出資可能な範囲で自己資金を投じることが多いです。事業運営の原資と考えると分かりやすいでしょう。また、増資時の資本金増加は事業拡大の資金となり得ます。

借金とは違い、返済する必要のない資金調達方法になるため、資本金を増やすことで会社の信用度が上がる点がメリットです。

株主資本における「資本剰余金」

資本剰余金は資本取引から発生する剰余金で、「資本準備金」と「その他資本剰余金」の2種類で構成されます。

「資本準備金」は会社設立時や増資時に株主から集めた資金のうち、資本金とせず余剰となった金額を指します。一方、「その他資本剰余金」とは資本取引から発生した剰余金で、資本準備金以外のものです。自己株式処分差益などが該当します。

株主資本における「利益剰余金」

利益剰余金とは、会社設立から現在までの損益取引から生じた利益の中から、配当などによって支出されなかった残額を指します。資本取引と事業運営の損益取引は明確に区別する必要があり、「資本金」や「資本剰余金」とは違った「利益剰余金」の区分が設けられているのです。

利益剰余金は「利益準備金」と「その他利益剰余金」の2種類で構成されます。利益の増加に伴い利益剰余金も増加します。しかし、赤字決算が続けば、利益剰余金は少しづつ目減りしマイナスになるのです。利益剰余金の減少は利益の蓄積の減少と同じ意味となり、経営状況が悪化していると判断されてしまいます。

株主資本における「自己株式」

「自己株式」とは、会社が自社株式を買い取った金額のことです。そのため「金庫株」と呼ばれることもあります。

自己株式は、もともと自社が発行した株式を株主から買い戻すことで保有しているものです。取得原価をもとに、純資産の部の株主資本から控除して表示する「株主資本のマイナス項目」となります。

平成13年以前は、会社による自己株式の取得は原則禁止となっていました。その理由としては、経営者が会社へ及ぼす影響を強めたり、インサイダー取引などを利用したりする可能性があるからです。しかし、商法改正が実施された現在では、自己株式の取得が原則自由になっています。

株主資本・自己資本・純資産の関係

株主資本は純資産の大部分を占めています。また、財務分析においては、純資産を自己資本と呼ぶこともあります。そのため、「株主資本」「自己資本」「純資産」は一様に同じ意味で使われることも少なくありません。しかし、厳密に言えば、それぞれ異なるものです。

株主資本・自己資本・純資産の関係性について確認しましょう。それぞれの関係は、小さい順に並べると次の式で表すことができます。

「株主資本≦自己資本≦純資産」

株主資本が最も小さく、純資産が最も大きいことが分かります。

また、それぞれを計算式は以下の通りです。

- 「株主資本」=資本金+資本剰余金+利益剰余金

- 「自己資本」=株主資本+その他包括利益累計額

- 「純資産」=自己資本+新株予約権+非支配株主持分

株主資本・自己資本・純資産の違いとは?

株主資本・自己資本・純資産の違いについても理解しておきましょう。

まず株主資本とは、株主の資本を指します。株主からの出資金や事業運営で得た利益累計額など、会社内部に留保されている利益は、株式会社では株主の資本として扱われます。そして、「資本金」「資本剰余金」「利益剰余金」「自己株式」の4つを包括したものが株主資本です。

次に自己資本とは、株主資本に「その他包括的利益累計額」を加えたものです。時価で価値が変動する資産を保有するような場合に、それらの評価額や換算持の差額なども鑑みて計算したものになります。自己資本は資産の時価評価額が加減されているため、株主資本とは区別されます。ただし、貸借対照表に自己資本という名称は存在しません。

最後に純資産とは、自己資本に「新株予約権」と「非支配株主持分」(連結決算の場合)を加えたものです。新株予約権は新株を購入する権利であり、現株主の持分とはいえません。また、連結決算をした場合の非支配株主持分も株主の持ち分とは異なります。このことから、純資産は株主の資本とは違うということになります。

株主資本の意味や内容を正しく理解しよう

ここまで株主資本の概要や主な項目、それぞれの関係性、違いなどについて解説しました。

2006年に「新会社法」が施行されたことで「株主資本、自己資本、純資産」の違いが明確化されたのです。

新会社法施行前は今よりも簡素な構造になっていました。一見複雑化したようにも思いますが、貸借対照表上により正確な数字が反映されるようになったともいえます。

その結果、株主の投資判断や経営者の経営判断の指標としてより透明性の高い決算内容が閲覧できるようになったのです。株主資本の意味や内容を正しく理解して、様々な観点で活用しましょう。

よくある質問

株主資本とは?

決算書である貸借対照表の「純資産の部」に記載される区分の一つで、株主が保有する資産を総じて株主資本といいます。詳しくはこちらをご覧ください。

自己資本との違いは?

自己資本とは、株主資本に「その他包括的利益累計額」を加えたものです。詳しくはこちらをご覧ください。

純資産との違いは?

純資産とは、自己資本に「新株予約権」と「非支配株主持分」(連結決算の場合)を加えたものです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

ifrs17とは?ゼロから学べる保険会計の基本をわかりやすく解説

ifrs17は、2023年1月1日に適用された、保険契約の会計の処理に関する新しい基準です。ifrs17について、聞いたことはあるけれどどんな内容なのか分からない方や、難しそうだと感じている方も多いと思います。 本記事では、「ifrs17」…

詳しくみる関連当事者とは?主な範囲からわかりやすく解説

業績を伸ばすために、取引先を拡大したいと考える会社は多いでしょう。しかし、取引先を選ぶ際は、相手が「関連当事者」ではないかを確認する必要があります。 今回は、会社の業績や利益に大きな影響を及ぼす可能性がある関連当事者について解説します。また…

詳しくみる会計ソフトのバックアップはどうするのが正解?手法とポイントまとめ

会計ソフトデータのバックアップを取ることは、経理作業のリスクマネジメントとして非常に有効です。 しかし、なかには「バックアップを取ったことがない」という経営者や個人事業主も多いでしょう。 そのまま予期せぬトラブルに見舞われてしまったときは、…

詳しくみる中小企業の人手不足にどう対応する?経営者が知っておくべき3つの道

景気回復に伴って浮き彫りになってきた中小企業の人手不足問題。 ここではその現状を解説するとともに、企業が取るべき3つの対応策、すなわち「攻め」の採用活動、女性雇用促進、外国人雇用促進について考えます。 人手不足している中小企業は50.2% …

詳しくみる連結貸借対照表の利益剰余金の求め方とは?手順をわかりやすく解説

連結貸借対照表の利益剰余金とは、資本連結がある企業グループが生んだ利益を積み立てた金額のことを意味します。通常の会計処理でも利益剰余金は純資産として処理しますが、連結会計をする場合は複雑な計算処理が必要となります。 今回は、連結貸借対照表の…

詳しくみる繰越金額とは?請求書の書き方や防止策を解説

会計帳簿や書類においては、繰越金額、繰越残高などの用語がよく出てきます。「繰越(くりこし)」とは、ある会計期間の収益や費用を適切な期間に帰属させるために使われる用語で、似たようなものに「繰延(くりのべ)」などがあります。 この記事では、請求…

詳しくみる