- 更新日 : 2024年8月8日

「資本性ローン」とは?資金調達における注目の新制度

目次

はじめに

起業家、または経営者にとって「資金調達」はとても重要なテーマです。資金繰りに悩んでいる起業家や経営者は決して少なくないでしょう。

昨今のスタートアップにおいては、VC(ベンチャーキャピタル)から資金調達することが一般的になってきていますね。しかし、誰もがVCから資金を調達できるわけではないですし、VCからの資金調達にはメリットだけでなく、デメリットがあることも事実です。

では、VC以外からの資金調達となるとどのような手法があるのでしょうか?

今回は、資金調達における注目の新制度「資本性ローン」についてご紹介したいと思います!

「資本性ローン」は金融機関からの融資!

金融機関からの融資を選択、または検討をする方も当然いるでしょう。しかし、担保や保証人のリスクがつきまとうため、二の足を踏む起業家や経営者も多いのではないでしょうか。

もともと数々のリスクを孕むスタートアップ。だからこそ、融資ではなく、VCからの資金調達を模索するべきというのが一般的な考え方なのでしょう。

リスクを最小限にした融資制度がある?

仮に金融機関からリスクを最小限にした融資が受け入れられる制度があるとしたら、いかがでしょうか。しかも、無担保&無保証人で。

「そんな夢のような制度、あるはずがない……」実際、筆者もそう思っていました。

しかし、日本政策金融公庫が提供する「資本性ローン」という制度がまさにそれに該当します。また、「資本性ローン」は無担保、無保証人での借り入れが可能です。

具体的に資本性ローンってどんな制度?

資本性ローンとは

資本性ローンは新規事業等に取り組む中小企業の財務体質強化のために、資本性資金を供給する制度です。

要するに、出資に近い資金の調達、つまりは負債ではなく資本としてみなすことのできる資金の調達(融資)が受けられるのです。

なお、スタートアップ及びベンチャー企業向けの資本性ローン(挑戦支援資本強化特例制度)は、

2.中小企業事業(融資限度額1融資先あたり3億円)

上記2種類あります。

※厳密には、各業態においてそれぞれ制度がありますが、ここではITでのスタートアップに焦点を当て、ご紹介させていただきます。

あまりなじみのない言葉になりますが、まとめると事業特性や用途によって利用する制度が変わるということです。

主に、創業時つまりはシードと言われるフェーズにおいて利用する制度は「国民生活事業」、アーリーからミドル以降のフェーズでは「中小企業事業」が対象になるとお考えください。

それでは、制度の中身についてそれぞれご紹介します。

1. 国民生活事業

技術・ノウハウに新規性がみられる方などが対象となり、融資限度額は前述のように4,000万円です。

■ 適用対象

1. 技術・ノウハウに新規性がみられる方

2. 公的ファンドから出資を受けた創業者の方(創業後7年以内)

3.「経営革新計画」などの法認定を受けた方

4. 経営多角化・事業転換を図る方

など

■ 融資限度額

・4,000万円

(ただし、 事業承継・集約・活性化支援資金の融資制度に限り、別枠4,000万円)

■ 融資期間

5年1ヵ月~15年(期限一括償還)

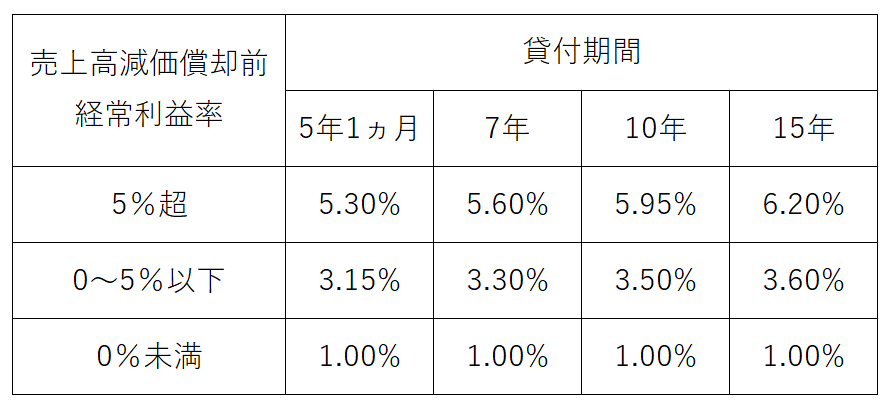

■ 融資利率

毎年の業績に応じた利率

<適用利率>

(参考:日本政策金融公庫HP)

■ 担保保証人

無担保・無保証人

■ 金融検査上の取り扱い

金融機関の債務者区分判定において自己資本とみなすことができる

■ 償還順位

法的倒産手続きにおいて、本特例による債務は、すべての債務に劣後する

■ その他

審査時に事業計画書をご提出いただく必要あり

税務申告を1期以上行っている場合、原則として所得税等を完納されていることが必要

四半期ごとの経営状況の報告等を含む特約の締結が必須

ご契約後の期限前返済は原則として不可

2.中小企業事業

融資限度額は1融資先につき3億円となっており、新企業育成貸付、企業活力強化貸付または企業再生貸付を利用する方で、雇用の創出など地域経済の活性化に貢献できる事業が適用対象となっています。

■ 適用対象

地域経済の活性化のために、一定の雇用効果(新たな雇用または雇用の維持)が認められる事業、地域社会にとって不可欠な事業、技術力の高い事業などに取り組む方

■ 資金使途

設備資金及び長期運転資金

■ 融資限度額

1融資先あたり3億円

(ただし、事業承継・集約・活性化支援資金(企業活力強化貸付)については、1社あたり別枠3億円)

■ 融資期間

5年1ヵ月、7年、10年、15年(期限一括償還)

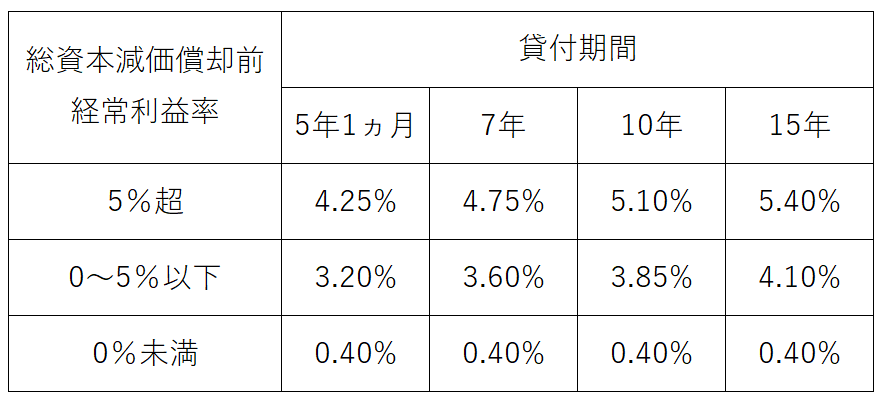

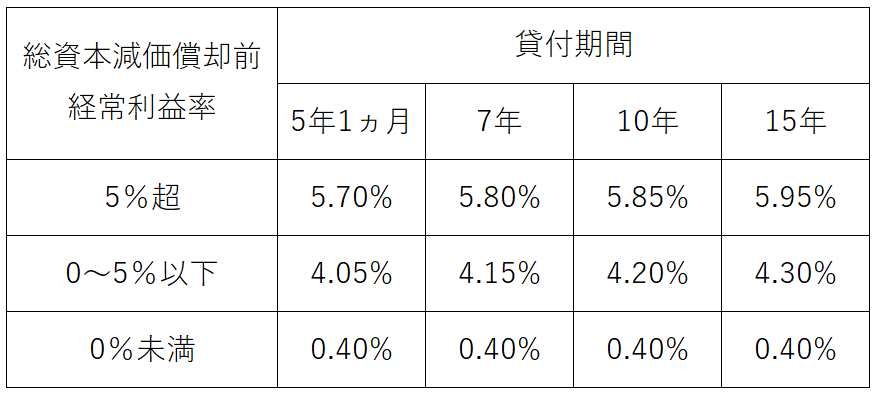

■ 融資利率

契約後、毎年次の区分に従って成功判定を行い、適用する利率の見直しを行う

<適用利率>

・新企業育成貸付または企業活力強化貸付

(参考:日本政策金融公庫HP)

・企業再生貸付

(参考:日本政策金融公庫HP)

■ 担保保証人

無担保・無保証人

■ 金融検査上の取り扱い

金融機関の債務者区分判定において自己資本とみなすことができる

■ 償還順位

法的倒産手続きにおいて、本特例による債務は、すべての債務に劣後する。

■ その他

審査時に事業計画書をご提出いただく必要あり

四半期ごとの経営状況の報告等を含む特約の締結が必須

ご契約後の期限前返済は原則として不可

資本性ローンのメリットとデメリット

ここまでご覧いただいた方であれば、各制度の概要や特徴はご理解いただけたのではないでしょうか。

お気付きの通り、資本性ローンは素晴らしい制度ですが、メリット、デメリットがそれぞれ存在するため、制度の利用を検討する上で、この部分を理解することは重要です。

それでは、以下よりメリット、デメリットを見てみましょう。

1. メリット

1. 無担保、無保証人

2. 金利は会社の業績に応じた変動制であり、創業時の業績が厳しい時は金利の支払いを抑えられる

3. 自己資本を強化することによって信用の向上が可能

4. 既存株主(VC等)がいる場合は、持ち株比率を低下させることなく資本性資金導入が可能

2. デメリット

1. 繰り上げ返済が不可

2. 業績が上向いた時の、金利設定が比較的高め

3. 事業計画書の提出や経営状況の定期的な報告が必須

4. 融資機関を通して全額が自己資本金としてみなされるわけでなく、自己資本としてみなされるのは、あくまで金融検査上である

まとめ

今後も選択肢は増えていく?!

いかがでしたでしょうか。まだまだ聞きなれない資本性ローン制度ですが、ご理解の助けになれば幸いです。

また、スタートアップに流れる資金は年々増加傾向にあります。様々な制度や調達方法が今後も出てくることでしょう。

資金調達の方法は様々です。その中で、こういった国の制度の活用も、起業家や経営者にとっては選択肢の1つになり得るのではないかと思います。

選択肢が増えたとは言え、会社の状況や事業のステージにおいて、判断や善し悪しは変わってくるものです。

例えば、VCからの出資と資本性ローンでの融資を組み合わせることも可能になっていきます。

今後起業を考えている方は、ぜひ資本性ローンをひとつの資金調達法として事業の立ち上げを模索してみてはいかがでしょうか。

関連サービス

・マネーフォワード クラウド会計のデータを使って資金調達を効率的に – マネーフォワード クラウドファイナンス

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

入金消込とは?定義や手順、効率化のポイントを解説

入金消込とは、取引先から入金があったタイミングで売掛金として登録されているデータを消す会計処理のことを意味します。入金消込が正確に行われないと、取引先からの信用を失ったり、売掛金の回収漏れによって資金繰りが悪化したりするリスクがあります。こ…

詳しくみる請求代行と決済代行の違いと主な利用ケースをご紹介

請求代行と決済代行という言葉はよく似ているので、「どんな違いがあるかわかりにくい」「どちらを導入すればいいかわからない」と感じている方も多いのではないでしょうか。請求代行と決済代行はそれぞれどんな特徴があるのでしょうか。業態別に事例を挙げな…

詳しくみる継続課金システムは2種類ある!それぞれの特徴~決済方法まで解説

サブスクリプションや月額課金と呼ばれる、継続課金システムを利用したサービス提供は、中長期に渡って安定した定期収入が見込めるため、導入を検討する企業も多いでしょう。 本記事では、利用者からも企業からも人気の継続課金システムについて、種類や導入…

詳しくみるエクセルで消込作業を効率化する方法!メリット・デメリットも

入金消込とは、売掛金の入金が行われた際に対応する取引の売掛金を消して、売上に書き換えを行う作業です。手動でも実施可能ですが、取引量によっては時間と手間を要するため、効率化・自動化したいとお考えの方も多いのではないでしょうか。 この記事では、…

詳しくみる前受金と売掛金の違いは?間違いやすいポイントや相殺する仕訳も解説!

前受金は、商品やサービスを提供する前に受け取る代金のことを指し、売掛金は商品やサービスを提供した後に受け取る代金です。 入金された金額を見ただけではどちらに該当するか判断が難しいため、会計処理のときに困るケースもあります。本記事では前受金と…

詳しくみる売上債権回転率とは?計算式や目安と平均、売上債権回転期間の求め方まで解説

経営指標の一つに「売上債権回転率」があります。 さて、この指標はどのような時に役に立つのでしょうか? この記事では、売上債権回転率の計算式や値の目安、平均値、さらには売上債権回転期間についてもわかりやすく解説します。 売上債権回転率とは? …

詳しくみる