- 更新日 : 2026年4月22日

連結精算表とは?テンプレートとあわせて連結財務諸表を作成する流れまで解説

企業グループの財政状態と経営成績を正確に把握するために欠かせない連結財務諸表。その作成過程で重要な役割を果たすのが連結精算表です。

本記事では、連結精算表の基本的な概念から、実際の作成手順、さらにはエクセルを活用する際のメリットや注意点まで、幅広く解説します。連結会計の要となる連結精算表について、その全体像を掴みましょう。

目次

連結精算表とは

連結決算は企業グループ全体の財政状態や経営成績を把握するために欠かせません。その中核となるのが連結精算表です。ここでは、連結精算表の概要や活用場面について詳しく解説します。

連結精算表の概要

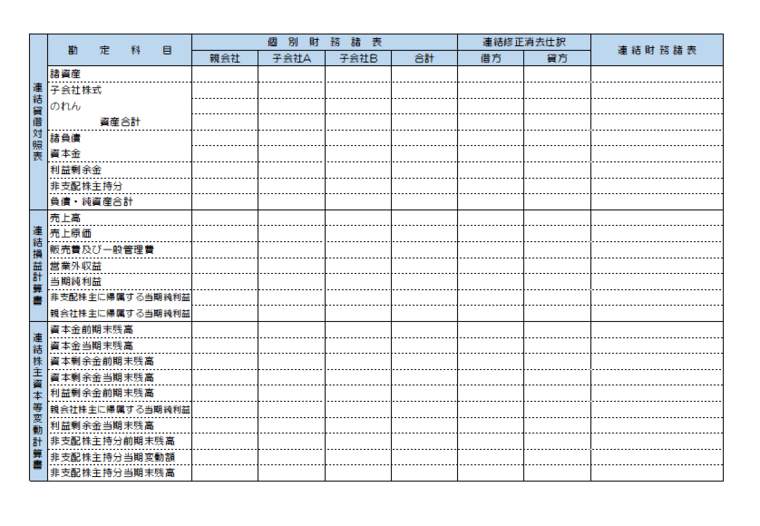

連結精算表は、連結財務諸表を作成する際に使用するワークシートです。縦軸に勘定科目、横軸にグループ各社の個別財務諸表、単純合算、連結修正を配置し、最終的に連結財務諸表の数値を導き出すための表です。

連結精算表の主な役割は以下の通りです。

- グループ各社の財務情報を一覧で把握

- 連結に必要な全ての調整仕訳を確認

- 単純合算から連結財務諸表までの過程を可視化

連結精算表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(以下、連結財務諸表規則)に基づいて作成されます。

利用する場面

連結精算表は、主に以下の場面で利用されます。

- 連結財務諸表の作成過程

連結精算表は、グループ各社の個別財務諸表を合算し、必要な連結修正を加えて連結財務諸表を作成する過程で使用されます。国際会計基準を適用する場合も、連結精算表は重要なツールとなります。 - 連結調整状況の把握

単純合算した金額から連結財務諸表の開示金額までの調整過程を一目で確認できます。これにより、連結決算の全体像を網羅的に把握することができます。 - 経営分析資料としての活用

連結精算表は、各調整項目が連結財務諸表にどの程度影響を与えているかを示すため、グループ全体の経営分析にも活用できます。中間連結財務諸表の作成時にも、連結精算表は重要な役割を果たします。

グローバル化が進む現代、経理・財務担当者にも「英語力」が求められるシーンが急増しているのではないでしょうか。マネーフォワードでは「経理・税務担当のための会計英語辞典260選」をご用意しています。

PL・BSから経営指標・勘定科目まで、経理・財務担当者のための会計英語 260語を網羅。有料級の1冊となっております。

連結精算表の記載項目と見方

連結精算表は、連結財務諸表作成の要となるワークシートです。グループ全体の財政状態と経営成績を把握するために不可欠なツールであり、正確な理解と活用には、記載項目や見方を把握することが重要です。

連結精算表の記載項目とは

連結精算表の構造は、縦軸に勘定科目、横軸にグループ各社の財務情報と調整項目が並びます。

縦軸には、連結財務諸表規則に基づいた貸借対照表、損益計算書、株主資本等変動計画書の勘定科目が記載されます。代表的な項目は以下の通りです。

横軸には、以下の項目が順に並びます。

- 親会社および子会社ごとの個別財務データ

- 単純合算

- 連結修正

期ズレ調整や会計方針の統一など - 連結財務諸表の数値

最終的に統合された金額

連結精算表の見方と読み取れる内容

連結精算表の見方には、主に横方向と縦方向の2つの視点があります。

- 横方向の見方

左から右へ流れを追うことで、各勘定科目がどのような調整を経て最終的な連結財務諸表の金額になるかを把握できます。例えば、売上高がグループ内取引の消去によってどの程度減少するかなどが分かります。これは、内部取引の消去の過程を示しています。 - 縦方向の見方

各調整項目が連結財務諸表にどの程度影響を与えているかを把握できます。例えば、のれんの償却がグループ全体の利益にどの程度影響しているかなどが分かります。また、純資産の部を見ることで、親会社株主に帰属する部分と非支配株主持分を区別して把握することができます。これは、連結財務諸表規則第43条に基づく表示区分を反映しています。

連結精算表のテンプレート(無料)

マネーフォワード クラウドでは、連結精算表の無料テンプレートをご用意しております。無料でダウンロードできますので、ぜひお気軽にご利用ください。

エクセルの連結精算表を活用するメリット

エクセルを活用した連結精算表は、多くの企業にとってコスト効率が高く、柔軟性に優れた手法です。連結会計において、エクセルを用いた連結精算表の活用は多くの企業で一般的な手法となっています。ここでは、エクセルの連結精算表を活用するメリットについて、具体的に解説していきます。

低コストで作成できる

エクセルを使用して連結精算表を作成する最大のメリットは、専用システムに比べてコストが大幅に抑えられる点です。連結会計ソフトウェアの導入には高額な初期投資や月額費用が必要ですが、エクセルは既に導入済みのケースがほとんどで、追加コストがほぼ発生しません。特に中小企業では、このコスト削減が大きな利点となります。

さらに、エクセルは機能が豊富で、データの整理、数式による計算、ピボットテーブルを用いた集計が容易です。これにより、連結精算表の基本的な作成から高度な分析まで幅広く対応できます。また、従業員がエクセルを使い慣れている場合、特別な研修の必要がないため、時間的・人的コストの削減にも寄与します。

ただし、正確かつ適切に作成されるよう、データ入力時の人的ミスや管理の煩雑化には注意が必要です。

自社に合わせた仕様にカスタマイズできる

エクセルのもう一つの大きなメリットは、テンプレートや計算式を自社の業務や会計基準に合わせて柔軟にカスタマイズできる点です。特に以下のようなカスタマイズが可能です。

- 自社独自の勘定科目の追加

業界や会社特有の勘定科目を自由に設定できるため、より実態に即した精算表が作成可能です。 - 内部取引消去や調整項目の自動化

数式やマクロを設定することで、内部取引の消去や為替差損益の調整を自動化し、人的エラーを削減します。 - 視覚的なデザイン変更

色分けやグラフを用いることで、管理者や監査法人にとって分かりやすい資料を作成できます。

エクセルの連結精算表を活用する注意点

エクセルを用いた連結精算表の作成は、コストや柔軟性の面でメリットがありますが、正確性を保つには注意が必要です。エクセルの活用時に特に気を付けるべき「ヒューマンエラーの発生」と「経理担当者のスキル」の重要性を解説します。

ヒューマンエラーが発生しやすい

エクセルで連結精算表を作成する際の大きなリスクの一つは、ヒューマンエラーです。データ入力や数式の設定ミスが発生しやすく、それが財務諸表全体の誤りに繋がる可能性があります。具体的には以下のような点に注意が必要です。

- 数式設定ミス

複雑な計算式を手動で設定する場合、意図しない計算結果となる可能性がある。 - データ更新忘れ

他部門や子会社からの修正データを反映し忘れることで、最新の情報を基にした正確な連結ができなくなる。 - 手動入力によるミス

膨大なデータを一つひとつ手入力する際、入力漏れや誤入力が発生しやすい。

これらのリスクを軽減するためには、定期的なレビュー体制を整え、ダブルチェックやマクロを活用してミスを防ぐ仕組みを構築することが重要です。また、正確な会計処理を行うためにも、エラー防止の取り組みが不可欠です。

経理担当者のスキルが必要

エクセルを活用する場合、経理担当者には高いスキルが求められます。以下のような知識と能力が必要とされます。

- エクセル操作スキル

関数やピボットテーブル、マクロを使いこなす技術が欠かせません。特に連結精算表では複雑な計算が多いため、高度なスキルが要求されます。 - 会計知識

内部取引の消去や子会社との会計基準の統一など、連結財務諸表作成に必要な会計処理を正確に理解する必要があります。 - 法改正への対応力

例えば、企業会計基準の改正が行われた場合、その内容を速やかに反映させる能力が必要です。

スキルの不足はミスや遅延の原因となり得るため、定期的な研修や外部専門家のサポートを受けることが推奨されます。また、経理担当者の負担を軽減するため、一部業務の自動化や専用ソフトウェアとの併用も検討するとよいでしょう。

連結精算表を利用して連結財務諸表を作成する流れ

連結精算表を利用して連結財務諸表を作成する流れは、以下のようになります。

- 親会社および子会社の個別財務諸表を収集します。これには、貸借対照表、損益計算書、株主資本等変動計算書が含まれます。この段階で、各子会社の会計基準が親会社の基準に統一されていることを確認します。企業会計基準に基づき、会計期間の統一も必要です。

- 親会社と子会社、または子会社間で発生した内部取引(売上、貸付、配当など)を消去・修正します。これは、グループ全体の純粋な経営成果を示すために必須の作業です。例えば、親会社が子会社に商品を販売した場合、その売上高と仕入高を相殺します。

- 子会社の資本剰余金およびのれんの調整

子会社の株式取得時に発生するのれん(または負ののれん)を計上し、一定の基準で償却します。また、子会社の資本剰余金や利益剰余金の親会社持分を計算し、少数株主持分と分けて処理します。 - 持分法適用会社の利益調整

持分法が適用される会社については、関連会社の利益や損失の割合を親会社の損益に反映します。この調整は、関連会社の経営状況を適切に反映するために必要です。 - 連結精算表の作成と確認

以上の調整内容を反映させた連結精算表を作成します。この表には、調整後の勘定科目と金額が記載され、グループ全体の財務状況を網羅的に確認できます。 - 連結財務諸表の作成

最後に、連結精算表を基に連結財務諸表を作成します。貸借対照表、損益計算書、包括利益計算書、株主資本等変動計算書が含まれます。

これらのプロセスを正確に実施することで、グループ全体の財務健全性や経営状況を明確に示す連結財務諸表が完成します。

連結精算表に正しく金額が転記されているか確認する方法

連結精算表の金額が正確に転記されているかを確認することは、連結財務諸表の正確性を確保するうえで重要です。ここでは、正確な転記を確認するための具体的な方法を詳しく見ていきましょう。以下のような流れになります。

- 個別財務諸表と連結精算表の数値の一致確認

親会社および子会社の個別財務諸表の金額が、連結精算表の該当項目に正確に転記されているかを確認します。貸借対照表では資産・負債の合計が一致するか、損益計算書では売上や費用の合計が一致するかを確認することが重要です。

また、金額が異なる場合、会計基準の統一や為替換算の影響を考慮し、適切な調整が行われているかを確認します。 - 内部取引の消去項目の確認

内部取引の消去が正確に反映されているかを確認します。例えば、親会社と子会社間の売上高や仕入高、貸付金と借入金などが相殺されているかを照合します。また、内部取引の未消去があると、売上や利益が過大に計上される可能性があるため、入念なチェックが必要です。 - 調整項目と計算式の確認

連結精算表に記載された調整項目(例:のれんの償却額や持分法利益の調整)の数値が正しいか、元データや計算式を用いて検証します。特に、のれんの償却額や為替差損益の調整は、自動計算式を用いる場合でも検算が必要です。また、調整の結果が損益計算書や貸借対照表の該当項目と整合性があるか確認します。 - 最終合計値の整合性確認

連結精算表の最終合計値が貸借一致しているかを確認します。貸借対照表では「資産合計=負債+純資産」、損益計算書では「収益-費用=純利益」の計算式が成立しているかを再確認することで、全体の整合性を検証できます。 - 第三者によるダブルチェックの実施

転記確認は、作成者以外の第三者(経理担当者や監査法人)によるダブルチェックを行うことで、ミスのリスクを大幅に低減できます。特に、監査基準や内部統制報告制度の要件を満たすためには、定期的なレビューが重要です。

連結精算表を活用し、グループ経営の透明性を高めよう!

連結精算表は、連結財務諸表作成の要となるツールです。その構造を理解し、適切に活用することで、グループ全体の財務状況を正確に把握し、効果的な経営判断に繋げることができます。

エクセルを用いた作成方法は、コスト面でのメリットがある一方で、ヒューマンエラーのリスクにも注意が必要です。連結会計の複雑さを踏まえつつ、自社に適した方法で連結精算表を活用し、グループ経営の透明性と効率性を高めていきましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料を紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

電子帳簿保存法 徹底解説(2025年10月 最新版)

電子帳簿保存法は、1998年の制定以降、これまでに何度も改正を重ねてきました。特に直近数年は大きな改正が続いた上に、現在も国税庁による一問一答の追加・改定が続いており、常に最新情報の把握が必要です。

70P以上にわたるボリュームであることから、ダウンロードいただいた方から大好評をいただいている1冊です。

インボイス制度 徹底解説(2026年2月最新版)

インボイス制度は施行後もさまざまな実務論点が浮上し、国税庁によるQ&Aの追加・改訂が続いています。これを受けて、「結局どうすればいいのか、わからなくなってしまった」という疑問の声も多く聞かれるようになりました。

そこで、インボイス制度を改めて整理し、実務上の落とし穴や対応のヒントまで網羅的に解説した最新資料を作成しました。問題なく制度対応できているかの確認や、新人社員向けの教育用など、様々な用途にご活用いただける充実の資料です。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

マネーフォワード クラウド経費 サービス資料

マネーフォワード クラウド経費を利用すると、申請者も承認者も経費精算処理の時間が削減でき、ペーパーレスでテレワークも可能に。

経理業務はチェック業務や仕訳連携・振込業務の効率化が実現でき、一連の流れがリモートで運用できます。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 決算

キャッシュフローを改善するためのポイント

事業を継続していると、会社にはお金が出たり入ったりします。キャッシュフローとは、一定期間の活動の結果として会社に出たり入ったりするキャッシュということになり、実際に手にする現金の流…

詳しくみる -

# 決算

【図解】利益率の計算方法とは?業界の目安や収益性を分析する方法

利益率とは? 売上高に対する利益の割合を示す、企業の収益性を測る指標です。 売上総利益から当期純利益まで5段階で算出する 全産業の平均営業利益率は4.9%、経常利益率は7.6% 収…

詳しくみる -

# 決算

連結決算で親子会社間に決算期のずれがある場合は?わかりやすく解説

連結決算期のズレへの対応は? 連結決算における親会社と子会社の決算期のズレは、3ヶ月以内であれば調整不要で連結可能ですが、それを超える場合は仮決算などの対応が必要です。 3ヶ月以内…

詳しくみる -

# 決算

事業報告書とは?作成方法や書き方・雛形・記載例についてわかりやすく解説

「事業報告書」とは一体どんなものでしょうか。ある程度のイメージはできるけど「具体的には?」「事業報告を詳しく知りたい」という方に向けて、この記事では事業報告書について詳しく解説して…

詳しくみる -

# 決算

連結決算の対象となる子会社の基準は?例外や行うことをわかりやすく解説

上場企業の場合は子会社を含む経営全体を把握するために、連結決算が不可欠です。一定の条件下で報告が義務付けられており、中小企業・非上場でも一概には要否を判断できません。違反すると罰則…

詳しくみる -

# 決算

【テンプレ付】損益計算書と貸借対照表の見方とは?違いや作り方も解説

損益計算書と貸借対照表の違いは? 損益計算書は一定期間の経営成績を示すフロー情報であり、貸借対照表は特定時点の財政状態を示すストック情報です。 損益計算書は収益と費用を扱い、貸借対…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引