- 作成日 : 2025年8月19日

ファームバンキングとは?インターネットバンキングとの違いや代替サービスを解説

ファームバンキングは、企業のパソコンと銀行を専用回線で接続し、振込や入出金確認などの取引を完結させる仕組みです。インターネットバンキングとは異なり、業務ソフトとの連携や安定した通信環境に適しており、かつて多くの企業に利用されてきました。しかし現在では、通信回線の終了やサービス見直しにより、代替手段への移行が進んでいます。本記事では、ファームバンキングの仕組み、特徴、導入方法、そして代替サービスについてわかりやすく解説します。

目次

ファームバンキングとは

ファームバンキングは、企業が自社のパソコンや業務システムから銀行の口座情報にアクセスし、振込や入出金の確認を行えるサービスです。通信には専用回線(ISDN回線など)を使用し、セキュリティを確保しながら業務処理を効率化できます。英語表記で「FB」と略されることもあります。

1990年代以降、多くの企業が銀行窓口での手続きを減らすために導入しました。近年はインターネットバンキングに移行する企業も増えましたが、業務ソフトとの親和性や安定した通信環境を重視して、現在でも一定数の企業がファームバンキングを使っています。

ファームバンキングでできること

ファームバンキングでは、次のような銀行取引を会社のパソコンから直接行えます。

ファームバンキングを利用するメリット

ファームバンキングの導入により、銀行とのやりとりがシステム上で完結するようになります。特に以下の3つの点で、業務の効率化に寄与します。

銀行窓口に行く手間が不要になる

振込や照会をオフィス内で完了でき、外出の時間が削減されます。社員の負担を軽減できます。

ミスの少ない一括処理ができる

複数の取引を一括で処理できるため、手入力による誤りのリスクを減らせます。特に給与振込や仕入れ支払いなど定期的な処理に向いています。

業務ソフトと連携しやすい

多くの会計・給与ソフトと連携するよう設計されており、仕訳や帳簿への反映がスムーズに行えます。

このような点から、手作業の多い中小企業にとって、ファームバンキングは作業時間の短縮や人為的ミスの防止に役立つ手段となります。

料金や手数料について

ファームバンキングの利用には、以下のようなコストがかかる場合があります。

初期費用

契約時に専用ソフトの購入費用や設定費用がかかることがあります。費用は数万円〜十数万円と銀行や仕様により異なります。

月額料金

月々の基本利用料が必要になることが多く、相場は1,000円〜3,000円程度です。

通信費用

ISDN回線などの専用回線を利用する場合、通信回線の月額費用が発生します。これも回線契約内容により異なります。

振込手数料

ファームバンキング経由でも、振込には通常の手数料がかかります。ただし、インターネットバンキングに比べてやや高めに設定されている場合もあります。

ファームバンキングとインターネットバンキングとの違い

ファームバンキングとインターネットバンキングは、どちらも銀行取引をパソコンで行える仕組みですが、通信方法や使い勝手、コスト面に違いがあります。

ファームバンキングは、ISDNなどの専用回線を使用し、セキュリティが高く安定した接続が特徴です。業務ソフトと連携しやすく、大量の取引を一括処理する中小企業に向いています。一方で、導入には専用ソフトが必要で、月額料金や回線費用がかかるため、初期費用やランニングコストは高めです。

インターネットバンキングは、Webブラウザからアクセスできるため、スマートフォンやタブレットにも対応しており、柔軟に使えます。初期費用が安く、手数料も比較的低いですが、インターネット回線を利用するため、セキュリティ対策の徹底が欠かせません。

選ぶ基準は、業務量、セキュリティの重視度、コスト意識によって変わります。安定した業務連携を求める場合はファームバンキング、利便性とコスト重視ならインターネットバンキングが適しています。

ファームバンキングの導入はどう進める?

ファームバンキングを導入するには、銀行との契約、専用ソフトの用意、通信環境の整備が必要です。

銀行に相談し契約する

まずは取引のある銀行に相談し、利用したいサービス内容(振込、残高照会など)や取引量を伝えます。そのうえで、料金やサポート内容を確認し、ファームバンキングの利用契約を結びます。手数料やサポート期間もこの段階でしっかり確認しましょう。

専用ソフトと通信環境の設定

契約後、銀行から提供される専用ソフトをパソコンにインストールします。初期設定には、口座情報の登録やアクセス権限の設定が必要です。ISDN回線など専用の通信機器が必要な場合もあります。業務ソフトとの連携がある場合は、データのやり取り設定も行います。

テスト運用で動作確認

設定が完了したら、少額の振込や照会でテストを実施します。問題がなければ本番運用を開始します。会計ソフトと連携する場合は、仕訳データの取り込みが正しく行えるか確認しておきましょう。導入後も定期的なメンテナンスやバージョン確認が必要です。

ファームバンキングの取扱終了をしている銀行もある

近年、ファームバンキングを取り扱う金融機関が減少しています。特に、ISDN回線を利用する従来のファームバンキングサービスは、通信インフラの老朽化や利用者の減少に伴い、新規受付を終了したり、既存のサービス自体を終了したりする動きが見られます。例えば、NTTのISDNサービス「フレッツISDN」が2026年1月に終了するように、これに依存するファームバンキングシステムも影響を受けています。

従来のファームバンキングは専用の回線や機器が必要で導入や維持にコストがかかるため、インターネットバンキングの普及とともに敬遠されるようになりました。

そのため、新たにファームバンキングの導入を検討している企業は、利用を希望する金融機関が現在もサービスを提供しているか、また将来的にサービスが継続されるかを確認することが重要です。サービス終了の予定がある場合は、代替サービスへの移行計画も合わせて検討する必要があります。

ファームバンキングに代わるサービス

ファームバンキングに代わる方法として、銀行と直接連携できるサービスがあります。代表的なのが、法人向けインターネットバンキングとAPI連携サービスです。加えて、会計ソフトやERPとの連携、エレクトロニックバンキング(EB)も有効な選択肢です。

法人向けインターネットバンキング

「法人向けインターネットバンキング」は、ブラウザから利用できる企業専用のネットバンキングで、複数口座の一括管理、承認フロー、大量データ一括振込など、業務向けの機能が充実しています。セキュリティ面でも、ICカードやワンタイムパスワード、多要素認証などが導入されており、多くの金融機関で対応が進んでいます。

会計ソフトと連携する銀行API連携サービス

主流になりつつあるのが、クラウド会計ソフトと銀行の口座をAPIで直接接続する方法です。これにより、入出金明細をリアルタイムで取得し、仕訳データに自動反映できます。

- 明細の自動取り込みで入力作業が不要

- 金融機関ごとに認可を受けたAPIを利用(高いセキュリティ)

- 税理士や経理担当者の確認作業を効率化

ERP(統合基幹業務システム)とのダイレクト連携

SAPやOracleなどのERPでは、銀行と直接データをやり取りするモジュールや仕組みが組み込まれている場合があります。特に海外送金やグループ会社間の資金移動を行う企業では、このような連携が活用されています。

- 業務全体の一元管理が可能

- 大企業向けに構築された高機能な連携

- 専門的な設定と開発が必要

EB(エレクトロニックバンキング)サービス

ファームバンキングの上位概念とも言えるサービスで、銀行の専用ツールやプラットフォームを通じて企業と銀行が直接データ連携する方法です。EBサービスは、ファームバンキングより柔軟で、APIやファイル送受信(FTP等)を組み合わせた運用が可能です。

- 独自フォーマットやカスタマイズ性が高い

- 取引量の多い企業に適している

- 専門知識や運用体制が必要

進化する銀行連携サービス

ファームバンキングは、企業と銀行を専用回線で結び、経理業務を効率化する手段として今も一部の企業で活用されています。

近年は、法人向けインターネットバンキングやAPI連携、EBなど、銀行と直接つながる新しいサービスも増えており、自社の業務に合った仕組みを選ぶことが、経理の効率化と正確な資金管理につながります。

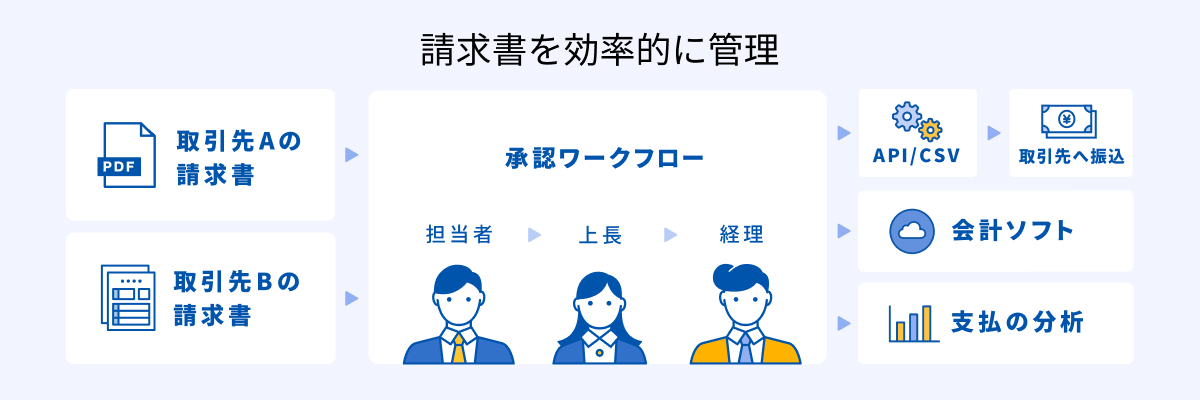

請求書の受領や保管、支払いのフローを効率化する方法

マネーフォワード クラウド債務支払は請求書の受取や管理、支払いに関わる業務を効率化するクラウド型債務管理システムです。

インボイス制度や電子帳簿保存法にも対応可能で、今後の法令対応に必要な機能も順次対応していきます。

①受領した請求書を自動で電子保存

紙やメールなど、あらゆる形式で受領した請求書をオンラインで一元管理でき、請求書データから「支払先」「支払期日」「請求金額」など様々な情報を自動で読み取れます。

特に、受け取った請求書に記載された「適格請求書発行事業者登録番号」を国税庁が公表しているデータベースと照合し、登録番号が国税庁に登録されているかを自動で判定できます。ひとつのサービス内で確認作業が完結するので、適格請求書の判定業務を効率化できます。

②自社に合ったワークフローの構築

自社の購買フローに沿った申請フォームを作成できます。「一定金額以上は役職者の承認を得る」などの条件分岐にも対応。

支払い時に事前の申請と紐づけ、事前申請から支払いまでの一元管理を実現します。

③支払調書の作成

「報酬、料金、契約金及び賞金の支払調書」を作成し、PDFやe-Tax向けのCSVファイルを出力できます。

支払調書を作成するためだけに支払い情報を管理する必要はなく、取引先から受け取った請求書の内容を入力した「支払い依頼申請」のデータが作成のもとになります。また、提出対象かどうかを自動で判別して集計できるため、限られた時間でも効率的に支払調書を作成できます。

支払調書作成機能について、詳しくは以下をご覧ください。

マネーフォワード クラウドで支払調書作成は自動化できる!Excel集計から解放される方法とは?

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

▼ キャンペーンの条件・詳細はこちらのバナーをクリック ▼

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 債権・債務管理

約束手形の廃止はいつから?2026年度末までのスケジュールやでんさいなどの代替手段も解説

約束手形の廃止はいつから? 約束手形(紙の手形)の利用廃止は、2026年度末(2027年3月末)を目途に進められています。 政府の方針:2026年までの約束手形の利用廃止と、小切手…

詳しくみる - # 債権・債務管理

支払管理とは?リスクと負担を減らす方法・改善のポイントを解説

支払申請のワークフローは、会社で発生した費用に対して支払いを行う前に、内容を確認し、承認を得たうえで経理が処理するための一連の流れです。紙の申請書に頼ると、承認の遅れや入力ミスも起…

詳しくみる - # 債権・債務管理

「資本性ローン」とは?資金調達における注目の新制度

はじめに 起業家、または経営者にとって「資金調達」はとても重要なテーマです。資金繰りに悩んでいる起業家や経営者は決して少なくないでしょう。 昨今のスタートアップにおいては、VC(ベ…

詳しくみる - # 債権・債務管理

仕入れ・売上の管理をエクセルで行いたい!メリットデメリットや手順を解説

売上や仕入の管理をするのにすぐ実行できる手段として、エクセルが挙げられます。それほどデータ件数が多くない場合、PCに入っているエクセルで売上や仕入の管理ができないかと考え、チャレン…

詳しくみる - # 債権・債務管理

反面調査とは?税務調査との違いや企業が押さえておくべき注意点を解説

突然「反面調査が入ります」と連絡があると、多くの経営者が戸惑います。 「どの範囲まで調べられるのか」「断れるのか」と不安に感じるのも当然です。実際、反面調査は自社ではなく取引先を対…

詳しくみる - # 債権・債務管理

中小企業倒産防止共済(経営セーフティ共済)とは?掛金や、加入資格、メリット・デメリット

経営セーフティ共済は、取引先の倒産による中小企業の連鎖倒産を防ぐために創設された制度です。 共済への掛金は法人の損金や個人事業主の必要経費として処理されるため、節税対策としても効果…

詳しくみる

会計の注目テーマ

- 損益分岐点

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 決算報告書

- 財務分析

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理の仕事

- 会計ソフト

- 貸借対照表

- 外注費

- 勘定科目 交際費

- 法人の節税

- 法人税 節税

- 給付金

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 原価計算 棚卸資産評価

- 勘定科目 引当金

- 財務諸表

- 勘定科目 修繕費

- 仕訳 仮勘定

- 仕訳 のれん

- 一括償却資産

- 工具器具備品

- 勘定科目 地代家賃

- リース取引

- 中小企業 業務課題

- 税理士

- 原価計算

- 軽減税率

- 簡易課税

- 法人税申告

- 税務調査

- 貸倒引当金

- 売掛金 会計処理

- 電子帳簿保存法

- 粉飾決算

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 税務

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 会計ソフト 運用

- 利益

- 経理 効率化

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 勘定科目 負債

- 予算管理

- 勘定科目 流動資産

- 棚卸

- 資金繰り

- 会計システム

- 原価計算 売上原価

- 未払金

- 労働分配率

- 飲食店 経理

- 電子帳簿保存法 保存要件

- 売上台帳

- 勘定科目 前払い

- 収支計算書

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 仕訳 固定資産

- 消費税

- 借地権

- 役員報酬

- 中小企業

- 勘定科目 損害

- 勘定科目 被服費

- 仕訳

- 仕訳 金融商品

- 決算

- 預金

- 会計の基本

- 勘定科目 仕入れ

- 仕訳 仕入

- 経費精算

- 経費精算 領収書

- 勘定科目 資産

- 原価計算 原価率

- 電子帳簿保存法 対応

- 電子帳簿保存法 対応 ケース別

- 減価償却 機械 設備

- 勘定科目 旅費交通費

- 旅費交通費

- 減価償却 少額資産

- 勘定科目 資本

- 小口現金

- 電子取引

- 勘定科目 固定資産 車両

- 個人事業主 経費 固定資産

- 勘定科目 固定資産 PC

- 勘定科目 固定資産 建物

- 勘定科目 通信費

- 法人税

- 連結納税

- 勘定科目 保険料

- 督促状

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- M&A 資本政策

- 決算公告

- 決算業務

- スキャナ保存

- 仕訳 経費

- 経費精算 効率化

- 債権

- 電子記録債権

- 売掛金回収

- 口座振替

- 確定申告 法人

- 入出金管理

- 与信管理

- 請求代行

- 決済代行

- 財務会計

- 小切手

- オペレーティングリース

- 新リース会計

- 購買申請

- 消費税 会計処理

- ファクタリング

- 償却資産

- 会計基準

- 法人税 関連税