- 更新日 : 2024年8月8日

連結決算とは?連結財務諸表の作成手順から連結修正まで解説!

企業グループ全体の経営状況を知るためには、連結貸借対照表や連結損益計算書といった連結財務諸表が必要です。これらは個別財務諸表を合わせることで作られますが、ただ合算するだけでは正確なものとはなりません。連結修正を行い、正しい金額に計算し直す必要があります。

連結決算の仕組みや手順を理解し、連結貸借対照表や連結損益計算書の作り方をマスターしましょう。連結決算に欠かせない連結修正のやり方や、注意点をご紹介します。

目次

連結決算とは

企業グループ全体の財政状態や経営成績およびキャッシュフローの状況を把握するために行われるのが、連結決算です。親会社に子会社、関連会社を含めた企業グループ全体をひとつの組織とみなして、決算が行われます。

通常の決算では財務諸表が作成されるように、連結決算では連結財務諸表が作成されます。連結財務諸表には企業グループ内でのやり取りを排除した、全体での正確な事業結果が計上されます。

連結財務諸表の作り方は各会社がそれぞれ経理業務として決算を行い、作成した財務諸表を合算する方法が用いられます。ただ合算するだけでは企業グループ内で行われたやり取りも計上されてしまうため、連結修正を行って修正します。

どこまでが連結対象?

どこまでを連結決算の対象とするかは、子会社であるかどうかと重要性の2点で判断されます。

まず子会社に該当するかどうかは、次のいずれかに当たるかどうかで判定されます。

- 議決権の50%超を保有している

- 議決権の40~50%を保有し、同一内容の議決権行使を行うと認められる緊密者や同一内容での議決権行使を行うと同意している同意者が定められた数以上である

- 議決権の0~40%を保有し、緊密者や同意者が過半数で、なおかつ役員関係など一定の条件を満たしている

子会社のうち、連結決算の対象となるのは重要性の高い子会社です。重要性は量的基準と質的基準の2点により、判断されます。

連結財務諸表とは

連結財務諸表とは、連結決算時に連結決算の対象となる会社すべてをひとつの会社とみなして作成する財務諸表のことです。連結財務諸表の作成にあたっては関連会社ごとに個別財務諸表を作成したあとに「投資と資本の相殺消去(資本連結)」「債権債務の相殺消去」「未実現損益の消去」「持分法の適用」などを行ったうえで合算します。

連結財務諸表が重視される理由

企業グループが連結決算を行うことは不正の防止や、企業グループ全体の業績把握に役立ちます。作成された連結財務諸表はこの観点で重視されています。

- 不正を防止できる

- 飛ばしとは?

- 利益の不正操作とは?

- 企業グループ全体の業績が把握できる

連結決算によって飛ばしや利益の不正操作といった不正を防止できます。

経営状況に悪影響を及ぼす損失や資産を一時的にグループ内の他会社に押し付けることを、飛ばしと言います。飛ばしを行うことで実態よりも財政状態や経営成績をよく見せることができます。飛ばしの対象とされるものには投資の失敗による損失、含み損を抱えた不良資産などが挙げられます。

商品などを大量にグループ内の他会社へ売却すると、利益を計上できます。経営状況を良く見せるために不正に行うこれらの行為が、利益の不正操作です。

多くの企業グループでは商品について親会社が製造、子会社が販売するという役割分担がなされています。親会社では子会社に対する売上が計上されますが、企業グループとして売上による利益を計上するためにはその商品が外部に販売される必要があります。

連結決算ではこのような親子間取引を相殺し、企業グループ全体の業績把握を可能にします。

連結財務諸表の構成

連結財務諸表の構成は次のとおりです。

連結貸借対照表

企業グループ全体の財務状況を表したものです。親会社と子会社の資産・負債等を合算したうえで、内部でやり取りされている資本金や投資金等を相殺消去して作成します。

親会社の支配力が認められる会社は子会社として全部連結の方法で、親会社の影響力が認められる関連会社には持分法を適用する方法で連結が行われます。

連結損益計算書

企業グループ全体での経営成績を表したものです。親会社と子会社の収益費用を合算して1つの損益計算書を作成することで、全体としての損益を算出します。

企業グループ全体での正確な損益把握のためには、親会社と子会社の間でなされた売上や仕入等の取引は除く必要があります。連結損益計算書を作る際は、親子間取引の相殺、また未実現損益の消去が行われます。

連結キャッシュフロー計算書

企業グループ全体の会計期間における収入と支出の状況(キャッシュフロー)を表したものです。会計期間におけるキャッシュフローの状況を営業活動・投資活動・財務活動ごとに区分して表示します。

連結キャッシュフロー計算書の作り方には各会社のキャッシュフロー計算書から作成する方法、連結貸借対照表と連結損益計算書から作成する方法の2種類があります。原則法は前者ですが、後者の簡便法で作られることが一般的です。

連結株主資本等変動計算書

連結貸借対照表における純資産の部の変動について、事由を報告するものです。主に親会社による株式資本に関する各項目の変動事由を明らかにするために、作成されます。

株主資本に関する項目は、変動事由ごとに区分して記載します。株主資本以外の項目については同じように変動事由ごとに区分して表示するか、純額のみの表示とするかのどちらかが選択できます。

連結決算の手順・流れ

(1)親会社・子会社それぞれが、個別財務諸表を作成する

通常の個別決算手続きにより、グループ会社のそれぞれが個別財務諸表を作成します。

個別財務諸表の作成後に行われる連結決算のためには、会計方針※を統一しておくことが非常に重要です。

親会社・子会社ごとに別々の会計方針が適用されていると、連結決算でこれらを合算した場合、整合性が保たれなくなります。正しい連結財務諸表作成のため、連結財務諸表等規則では原則として会計方針の統一が要請されています。

(2)親会社・子会社の個別財務諸表を、合算する

ここからが、いわゆる「連結決算」とよばれる手続きです。

親会社は、すべての子会社から個別財務諸表を入手し、これを合算(合計)します。

(3)親会社は、子会社から「連結パッケージ」を入手する

連結パッケージとは、連結修正のために必要な情報をまとめたデータのことです。

たとえば単体の企業が財務諸表を作成する際に用いる情報に加え、次のようなデータが含まれます。

- 親会社との取引高

- 親会社から仕入れた商品のうち、外部に未だ販売していない商品の金額

(4)親会社において、連結修正を行う

入手した連結パッケージに基づき、連結修正を行います。

代表的な連結修正は、次のとおりです。

- 親子間取引の相殺

- 未実現損益の消去

具体的な連結修正の手続きについては、後述します。

(5)連結財務諸表を作成する

個別財務諸表を合算して連結修正を加え、連結財務諸表を作成します。

連結修正の仕訳手順・流れ

親会社と子会社の損益計算書を合算し、連結修正を行って連結損益計算書を作成します。

ここでは代表的な連結修正として、(1)親子間取引の相殺、(2)未実現損益の消去について、具体的な手続きの流れを例示します。

(1)親子間取引の相殺

親子間取引とは、親会社→子会社への売上取引、子会社→親会社への仕入れ取引などのことです。

連結損益計算書を作成するうえでは、このような親子間取引は相殺しなければなりません。

たとえば、親会社・子会社の個別P/Lが次のように作成されたとします。

このうち当期において、親会社→子会社へ1,000の売上があったとします。

すると、次のような相殺消去が必要になります。

これで親会社の計上していた1,000の売上高と、子会社の計上していた1,000の仕入(売上原価)を相殺消去できました。

仕訳として示すと、次のようになります。

売上高 1,000 / 売上原価 1,000

これを相殺しない場合、親子間で大量の取引を行うことで、売上高を意図的に大きく計上することができてしまいます。

なお、売上高と売上原価を相殺するため、利益の金額には影響を与えません。

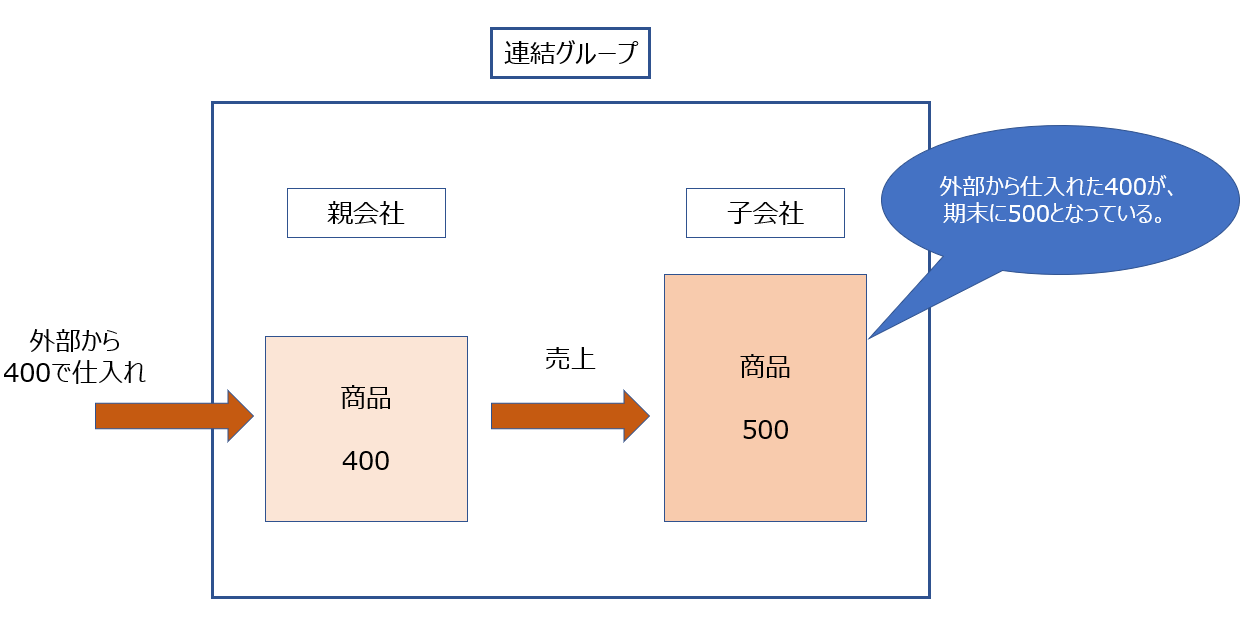

(2)未実現損益の消去

未実現損益とは、親子間取引の結果、当期に外部へ販売されず内部に残されている商品に計上されている利益のことです。

たとえば、親会社・子会社の個別P/Lおよび個別B/Sが次のように作成されたとします。

ここでも親子間取引があり、期末において子会社には親会社から仕入れた商品が500分残っていたとします。

ここで、通常親会社→子会社への売上取引では、一定の利益を上乗せして商品を販売しています。

本例では500のうち、100は親会社が上乗せして販売した利益であるとします。

このまま連結修正を行わない場合、親会社→子会社へ商品を多く販売してしまえば、B/S上の「商品」を大きく見せることができてしまいます。

そのため、期末時点で商品に含まれている未実現利益(内部利益)を消去する必要があります。

仕訳としては、次のように示すことができます。

売上原価 100 / 商品 100

親会社に売上原価として計上されている400に、100を加え、子会社の商品として計上されている500から、100を控除する仕訳になります。

連結決算時の注意点

連結決算のなかでも、連結損益計算書作成は親子間取引の相殺を行わなければならないため、とくに注意が必要です。この連結修正を行うためには、しっかりとした親子間取引の管理が求められます。

親子間取引の管理が不十分だと確認しながら決算を進めることとなり負担が大きいです。スムーズな連結決算のため子会社に対しては日ごろから連結パッケージ作成に関わる条件を共有したり、必要な指導を行ったりしましょう。

連結修正で正しい連結財務諸表作成を

連結決算は企業グループ全体の経営状況を把握するために行われます。親会社や子会社、関連会社の個別財務諸表を合わせて、連結財務諸表を作成します。個別財務諸表を合わせる際には、連結パッケージを用いて親子間取引の相殺や未実現損益の消去といった連結修正を行う必要があります。スムーズに連結決算を行うためには、日ごろから情報を共有したり、親会社から子会社に対して必要な指導を行ったりしておくことが大切です。

よくある質問

連結決算とは?

企業グループ全体の財政状態や経営成績およびキャッシュフローの状況を把握するために行われる決算のことです。詳しくはこちらをご覧ください。

連結財務諸表とは?

連結財務諸表とは、連結決算時に連結決算の対象となる会社すべてをひとつの会社とみなして作成する財務諸表のことです。詳しくはこちらをご覧ください。

連結決算に関する注意点は?

スムーズに連結決算を行うために、企業グループ全体で日ごろから情報を共有したり、親会社から子会社に対して必要な指導を行ったりしておくことが大切です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

財務諸表の関連記事

新着記事

FASS検定とは?試験形式や日程、難易度、勉強時間、問題集の活用方法などを解説

経理や財務の仕事に携わる上で、「自分のスキルレベルはどのくらいだろう?」「もっと実務に役立つ知識を身につけたい」と感じることはありませんか?特にキャリアの浅い方や、これから経理職を目指す方にとって、自身のスキルを客観的に把握し、次のステップ…

詳しくみる優良な電子帳簿とは?会計初心者が知るべきメリット・要件・導入ステップを解説

近年、企業の経理業務において、電子帳簿保存法(電帳法)への対応が不可欠となっています。その中でも特に注目されているのが、優良な電子帳簿の規定です。これは、単に帳簿を電子的に保存するだけでなく、より高い基準を満たす電子帳簿について、税制上のメ…

詳しくみる粉飾決算の事例一覧|手口や影響、有名企業から学ぶ防止策まで徹底解説

「粉飾決算」という言葉をニュースなどで耳にしたことはありませんか? これは、企業が意図的に財務諸表を偽り、実際よりも経営状態を良く見せかける不正な会計処理のことです。 この記事では、まず粉飾決算とは具体的にどのような行為なのかを分かりやすく…

詳しくみる連結キャッシュ・フロー計算書とは?作り方・読み解き方や重要なポイントを解説

会計を学び始めると、損益計算書(P/L)、貸借対照表(B/S)と並んで、キャッシュ・フロー計算書(C/F)という言葉を耳にする機会が多いでしょう。特に、複数の会社から成る企業グループ全体の実態を把握するためには、連結キャッシュ・フロー計算書…

詳しくみる青森で経理代行サービスを依頼するには?費用・依頼先や対応範囲を解説

青森県内で経理代行サービスを検討している企業向けに、サービスの対応範囲から料金相場、依頼先の選び方まで包括的に解説します。地元の税理士事務所から全国対応の専門会社まで、それぞれの特徴や費用感を詳しく紹介し、自社に最適な経理代行パートナーを見…

詳しくみる北海道で記帳代行を依頼するなら?相談先や具体的な業務内容、料金相場を解説

北海道の事業者が記帳代行サービスを利用したいと考えている場合、税理士事務所や会計事務所に相談すると良いでしょう。記帳代行サービスの対応範囲は、会計ソフトへの入力や仕訳の起票、各種帳簿の作成などの業務です。事業者は、アウトソーシングしたい業務…

詳しくみる