- 更新日 : 2026年4月22日

販売管理と購買管理の違いとは?業務の範囲と役割、会計への影響を解説

販売管理と購買管理は、どちらも物やサービスの流れを支える仕組みですが、目的や対象、関わる部門、使うシステムなど多くの点で異なります。この記事では、販売管理と購買管理の基本的な違いから、それぞれの流れや会計への影響、連携のメリットまでをわかりやすく解説します。

目次

販売管理と購買管理の違いとは

販売管理と購買管理は、目的と対象、処理の流れ、関係する情報が大きく異なります。

販売管理は「売る」業務に関する管理です。商品やサービスを顧客に届け、代金を回収するまでの流れを扱います。営業部門が主導し、売上計上や売掛金の管理、顧客との関係維持が主な内容です。企業にとっては収益を生み出す活動であり、売上や顧客満足度に直結します。

一方、購買管理は「仕入れ」業務の管理です。原材料や備品、商品などを適切な条件で仕入れ、必要なタイミングで社内に供給することが目的です。調達コストの抑制と安定供給が求められ、生産やサービス提供に支障を出さないようにするための活動です。

販売管理が「外部への提供と代金回収」を軸とするのに対し、購買管理は「外部からの調達と代金支払い」を軸に動きます。つまり、お金の流れも逆です。販売では売上が発生し、売掛金が管理対象になりますが、購買では仕入れに伴って費用が発生し、買掛金の処理が中心になります。

販売管理の業務フロー

販売管理は、商品やサービスを顧客へ提供し、その代金を回収するまでの一連の流れを管理する業務です。売上を確実に計上し、企業の収益を安定させるために欠かせない業務です。

販売管理の主な業務の流れは以下の通りです。

- 注文の受付

顧客からの注文を受け付け、商品名、数量、納期、単価などを正確にシステムへ登録します。 - 在庫の確認と出荷の手配

注文内容に基づき在庫状況を確認し、出荷可能な場合は倉庫や配送部門と連携して出荷指示を出します。 - 請求書の発行

商品出荷後、請求書を発行し、金額や支払期日を明記します。請求情報は売上データとして会計処理されます。 - 売掛金の管理と入金確認

請求後は売掛金として記録し、期日までの入金確認を行います。未入金があれば督促や確認を実施します。 - 顧客対応や返品処理

顧客からの問い合わせ、返品、クレームに対応し、必要に応じて返金や再出荷の手続きを行います。 - 顧客情報の管理

取引履歴や対応記録を保存し、次回以降の提案やサービス改善に活かします。

販売管理は単なる売上処理ではなく、顧客との関係性を維持・強化する役割も含みます。プロセス全体の正確さとスピードが、顧客満足と企業の安定収益に直結します。

購買管理の業務フロー

購買管理は、企業が必要とする原材料や備品、商品などを調達し、品質やコスト、納期を管理する業務です。安定供給を確保し、コストを抑えながら、業務を止めないよう支える役割を担います。

購買管理の主な業務の流れは以下の通りです。

- 購入依頼の受付

社内の各部署からの物品や資材の購入依頼を受け付け、必要な数量や希望納期を確認します。 - 仕入れ先の選定

複数の仕入れ先候補から、価格、納期、品質、取引実績などを基に比較・検討し、最適な取引先を選びます。 - 見積もりの取得と条件交渉

見積書を取得し、価格や納期などの条件について交渉を行います。複数見積もりを比較して選定するのが基本です。 - 発注書の作成と送付

条件が整ったら、仕入れ先に対して正式な発注書を発行し、内容を記録します。 - 納品と検品の実施

商品や部品が納品されたら、発注内容と一致しているか、品質に問題がないかを確認します。 - 代金の支払い

検品が完了した物品について、請求書と発注内容を突き合わせ、問題がなければ支払い処理を行います。 - 仕入れ先情報の管理

仕入れ先の基本情報や取引履歴、評価などを記録・管理し、次回以降の取引判断に活かします。

購買管理は、ただ物を仕入れるだけでなく、コスト削減や品質維持、納期厳守など企業活動の基盤を支える機能です。調達が滞ると生産や販売に大きな影響が出るため、正確でスピーディな運用が求められます。

販売管理と購買管理の関係部門との連携の違い

販売管理と購買管理は、それぞれ異なる部門と深く関わっており、業務の性質によって連携先や連携の内容も変わります。どの部門とどう連携するかを理解することで、情報共有や業務効率の改善が進みます。

販売管理が関わる部門

販売管理は、営業部門を中心に複数の部門と連携します。顧客からの注文に対して在庫確認を行うため、在庫管理部門との連携が必要です。出荷手配では倉庫や物流部門と、請求や入金管理では経理部門と密にやり取りします。

また、販売価格やキャンペーン情報についてはマーケティング部門と、返品・クレーム対応では品質管理部門や製造部門との連携が必要になります。これらの連携により、正確な商品提供とスムーズな売上計上が可能になります。

購買管理が関わる部門

購買管理は、調達を担う購買部門を軸に、製造・在庫・経理など複数部門と協力して業務を進めます。製造部門からの資材要求、研究開発部門からの新製品向け部品の依頼などを受けて、調達計画を立てます。

在庫管理部門とは在庫状況の共有を行い、過剰在庫や在庫切れを防ぎます。仕入れた物資の検品は品質管理部門と連携して進め、問題があれば返品や再調達の判断を行います。

代金の支払い処理では経理部門と協力し、発注内容と請求内容の照合、支払期日の管理を行います。部門間の連携が取れていないと、納期遅延や二重発注といったトラブルの原因になります。

販売管理と購買管理のシステム機能の違い

販売管理と購買管理は、それぞれ専用のシステムを活用することで、業務の正確さとスピードを高めることができます。

販売管理システムの機能

販売管理システムは、顧客からの注文受付から請求、入金管理までの流れをサポートします。以下のような機能を備えていることが一般的です。

- 見積書の作成と送付

営業担当が顧客へ提示する見積書をシステム上で作成・管理します。 - 受注情報の登録と管理

顧客から受けた注文を正確に記録し、納期や条件を管理します。 - 出荷・配送手配

倉庫との連携で出荷指示を出し、配送状況を追跡します。 - 請求書の発行と売上計上

出荷済みの注文に対して自動で請求書を発行し、売上情報を会計データと連携させます。 - 売掛金の管理

入金状況を記録し、未入金の確認や催促にも対応できます。 - 顧客情報の一元管理

過去の取引履歴や連絡先情報を蓄積し、営業活動にも活かせます。

購買管理システムの機能

購買管理システムは、物品の発注から納品、検収、支払いまでの工程を管理します。次のような機能が主に利用されます。

- 購入依頼の受付と承認

社内の各部門から届く購買リクエストをシステムで管理し、上長承認を通す仕組みを構築します。 - 発注書の作成と送付

仕入れ先への発注内容を自動生成し、履歴と紐づけて管理します。 - 仕入れ先情報の管理

価格表や納期実績、過去の取引データを保存し、比較検討がしやすくなります。 - 入荷・検収管理

納品された物品の数量や品質を記録し、不具合時の対応もシステム内で処理します。 - 支払処理の管理

請求書と発注内容を突き合わせ、買掛金の支払状況を追跡します。

販売管理システムが「売上・顧客対応の正確化」を支えるのに対し、購買管理システムは「調達コストの最適化と供給の安定」を支えるツールです。どちらも業務の効率化とデータの透明性向上に貢献しますが、使い方や目的が明確に異なります。

販売管理と購買管理の会計処理への影響

販売管理と購買管理は、売上や仕入れはもちろん、売掛金や買掛金といった資金の流れにも関係し、経営判断や資金繰りに大きな影響を与えます。

販売管理が会計に与える影響

販売管理は「収益の計上」と「売掛金の管理」に関わります。商品やサービスを提供すると売上が発生し、まだ代金が入金されていない場合は「売掛金」として資産に記録されます。

売上は損益計算書(P/L)の「売上高」に、売掛金は貸借対照表(B/S)の「売掛金」として表示されます。販売管理がしっかりしていれば、売上データを正確に計上でき、キャッシュフローの予測も立てやすくなります。入金が遅れた場合は資金繰りに影響するため、早期の回収と残高管理が求められます。

また、販売実績のデータは、将来の売上予測や営業戦略の立案にも活用されます。経営者にとっては、売上の実績だけでなく、回収の見込みや顧客ごとの取引傾向も意思決定の材料になります。

購買管理が会計に与える影響

購買管理は「費用の計上」と「買掛金の管理」に関わります。原材料や備品を仕入れた時点で費用が発生し、まだ支払いが済んでいない場合は「買掛金」として負債に計上されます。

仕入れ費用は損益計算書の「売上原価」や「仕入高」に、買掛金は貸借対照表の「買掛金」に記載されます。購買のタイミングや条件によって、支払いの時期が変わるため、支出の計画性が問われます。まとめて仕入れる場合は資金の集中に注意が必要です。

購買管理では、コスト削減の交渉や支払いサイト(支払期限)の調整などを通じて、経費の最適化と資金繰りの安定化が期待されます。支払い遅延が発生すれば、仕入先との関係悪化にもつながるため、財務との連携も欠かせません。

販売管理と購買管理の連携で業務効率化

販売管理と購買管理は、情報を共有することで在庫の最適化や資金繰りの安定につながります。販売情報をもとに必要な仕入れを早めに判断できれば、過剰在庫や納期遅延を防げます。システムを連携させることで、入力ミスや作業の重複も減り、業務全体のスピードと正確さが向上します。

販売管理と購買管理の違いを理解して業務を最適化する

販売管理と購買管理は、それぞれ異なる目的とプロセスを持ちますが、連携することで企業全体の効率が高まります。販売は売上を、購買はコストをコントロールします。違いを正しく理解し、業務ごとに適切な対応と仕組みを整えることで、ムダを減らし、安定した経営基盤を築くことができます。

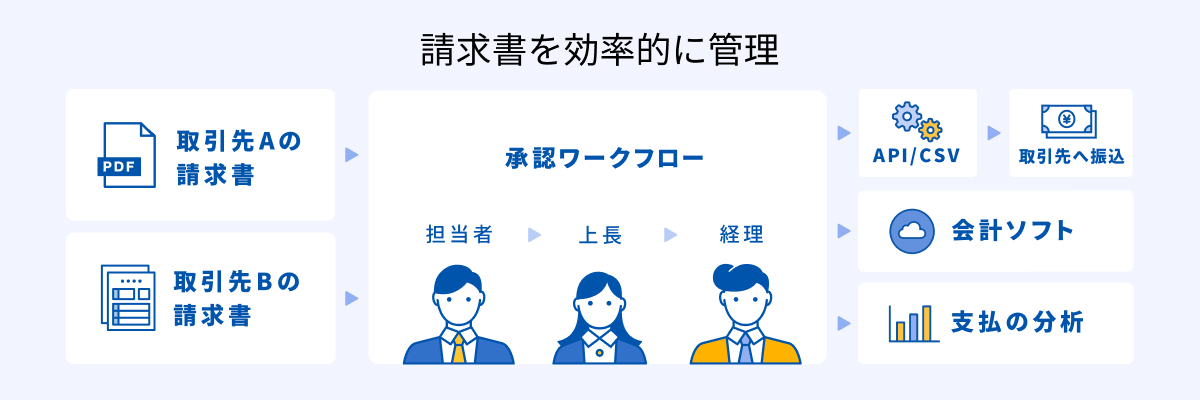

請求書の受領や保管、支払いのフローを効率化する方法

マネーフォワード クラウド債務支払は請求書の受取や管理、支払いに関わる業務を効率化するクラウド型債務管理システムです。

インボイス制度や電子帳簿保存法にも対応可能で、今後の法令対応に必要な機能も順次対応していきます。

①受領した請求書を自動で電子保存

紙やメールなど、あらゆる形式で受領した請求書をオンラインで一元管理でき、請求書データから「支払先」「支払期日」「請求金額」など様々な情報を自動で読み取れます。

特に、受け取った請求書に記載された「適格請求書発行事業者登録番号」を国税庁が公表しているデータベースと照合し、登録番号が国税庁に登録されているかを自動で判定できます。ひとつのサービス内で確認作業が完結するので、適格請求書の判定業務を効率化できます。

②自社に合ったワークフローの構築

自社の購買フローに沿った申請フォームを作成できます。「一定金額以上は役職者の承認を得る」などの条件分岐にも対応。

支払い時に事前の申請と紐づけ、事前申請から支払いまでの一元管理を実現します。

③支払調書の作成

「報酬、料金、契約金及び賞金の支払調書」を作成し、PDFやe-Tax向けのCSVファイルを出力できます。

支払調書を作成するためだけに支払い情報を管理する必要はなく、取引先から受け取った請求書の内容を入力した「支払い依頼申請」のデータが作成のもとになります。また、提出対象かどうかを自動で判別して集計できるため、限られた時間でも効率的に支払調書を作成できます。

支払調書作成機能について、詳しくは以下をご覧ください。

マネーフォワード クラウドで支払調書作成は自動化できる!Excel集計から解放される方法とは?

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

購買申請の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引