- 更新日 : 2026年5月12日

リース投資資産の仕訳やリース資産との関係を解説

リース取引において、リース期間終了後、貸し手に支配権が戻るリース物件を、「リース投資資産」といいます。リース投資資産の処理は、リース業を行っている会社なら押さえておきたい業務です。本記事では、リース取引の概要からリース投資資産とリース資産の違い、リース投資資産の仕訳まで解説していきます。

目次

リース取引のおさらい

リース取引とは、リース物件の貸し手が借り手と契約を結び、契約期間(リース期間)の間、借り手が対象の物件を使用する権利、また使用による利益を得る権利を有する取引をいいます。一般的にリース取引は、所有する物件から行うのではなく、顧客からの注文を受けて、リース会社が顧客の代わりに販売会社から物件を取得し、顧客に貸し出します。

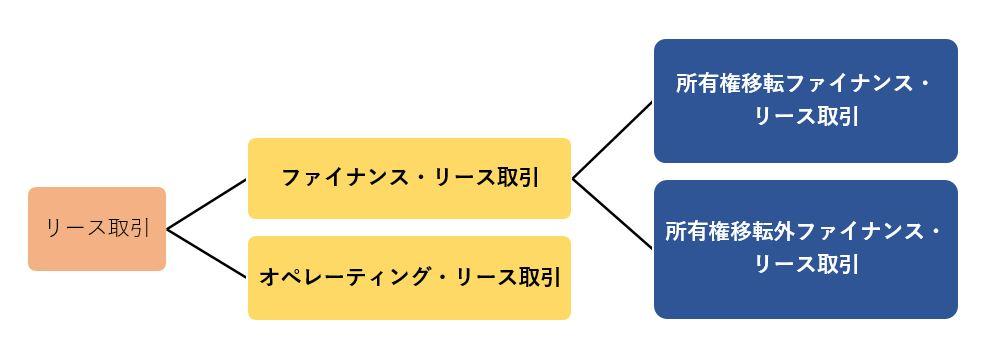

リース取引については、リース会計基準が定められており、取引の内容によって会計処理が変わってくる点に注意しなければなりません。リース取引は、以下の図のように、「ファイナンス・リース取引」と「オペレーティング・リース取引」に区分され、さらにファイナンス・リース取引は、「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」に分かれます。それぞれの取引について説明していきましょう。

-

- ファイナンス・リース取引

ファイナンス・リース取引は、「フルペイアウト」と「解約不能」の2つの条件を満たす取引をいいます。フルペイアウトとは、物件を取得した場合と同じように、物件の使用により実質的に利益を享受し、物件の使用にかかるコストを負担。実際に物件を購入したのとほとんど同じ効果があるような状態をいいます。解約不能とは、リース期間の間、原則的に解約できない状態のことです。

-

- 所有権移転ファイナンス・リース取引

リース期間終了後に、借り手に所有権が移るようなファイナンス・リース取引、または借り手用に作られた特別仕様物件のファイナンス・リース取引、リース終了後に割安購入選択権があるファイナンス・リース取引をいいます。

-

- 所有権移転外ファイナンス・リース取引

所有権移転ファイナンス・リース取引に該当しないファイナンス・リース取引をいいます。

-

- オペレーティング・リース取引

購入するよりも大幅に安くリースできるなど、ファイナンス・リース取引に該当しない取引をいいます。

この記事をお読みの方におすすめのガイド3選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

新リース会計基準の教科書

新リース会計基準を理解するにはこの資料!

新リース会計基準への対応を進めるにあたって「何を」「どのように」運用変更する必要があるか、基礎から実務まで、じっくり見直すことができます。

新リース会計基準に最短距離で対応するなら?

2027年度から適用される新リース会計基準に対応した、クラウド型のリース会計システムです。すでにご利用中の会計システムはそのままに、業務影響を最小化しながら利用することが可能です。

本資料では、特長や各種機能についてご紹介いたします。

リース契約のデータ化・リース識別・契約管理、大丈夫ですか?

リース契約の洗い出しに時間がとられていませんか?

マネーフォワード クラウド契約なら、契約書を取り込むだけでAIが新リース会計基準の要件に基づいてリース契約を自動で識別。

リース契約のデータ化・リース識別・契約管理をサポートします。既存のシステムとも連携してご利用いただけますので、他社会計システムや固定資産管理システムをご利⽤の企業もお気軽にご相談ください。

リース投資資産とは

リース投資資産は、リース取引の貸し手であるリース会社に関係のある勘定科目です。リース取引のうち、ファイナンス・リース取引は、所有権は貸し手側にあるものの、会計上は資産の売買と同じ経済実態をもった取引と考えます。

そのため、リース契約が行われたら、将来にわたって回収するリース物件の回収価値を反映すべく、貸し手側は資産として計上します。

このうち、リース投資資産は、所有権移転外ファイナンス・リース取引で使用する勘定科目で、リース期間終了時までに回収を見込む資産の価値(仕訳の方法によっては利息相当額も含む)を表したものです。

リース投資資産とリース資産の違い

リース投資資産と名称の似た勘定科目に、「リース資産」があります。リース投資資産とリース資産は、いずれもリース取引特有の勘定科目です。違いは、“誰”視点のリース取引かということになります。

リース投資資産は、前述したように、所有権移転外ファイナンス・リース取引の貸し手側のリース取引に関わる勘定科目です。

一方、リース資産は、貸し手ではなく、リース物件の借り手の仕訳で使用します。所有権移転ファイナンス・リース取引、所有権移転外ファイナンス・リース取引、いずれのリース取引でも使用される勘定科目です。

リース投資資産の会計処理の方法

リース投資資産に関わる、リース物件貸し手側の所有権移転外ファイナンス・リース取引の会計処理の方法には、以下の3つの方法があります。

- 開始時に売上高と売上原価を全額計上する方法

- 受け取りの都度、売上高と売上原価を計上する方法

- 利息相当額を各期に配分する方法

3つの仕訳方法に関連して、リース投資資産の利息の計算で用いられる「利息法」は、割引現在価値(将来の価値を現在に置き換えたらどのくらいか)を考慮した計算方法です。利息法による計算方法と仕訳例の利息額については、各仕訳方法の下の参考部分に、計算式と一緒に掲載していますのであわせて確認してください。

1.開始時に売上高と売上原価を全額計上する方法

取引開始日の仕訳例

原価25万円のリース物件のリースを開始した。リース料は、年1回後払いの5回払いで1回6万円(リース料総額30万円)である。

リース料受取時の仕訳例

1回目のリース料6万円を現金で受け取った。

リース開始日に売上高と売上原価を全額計上する方法では、リース料総額を「リース投資資産」として資産計上します。リース料受取時は、回収を完了したという意味でリース投資資産の回収分を減額します。なお、この方法によると、利息を含む全額を開始時に計上することから、決算時に未経過期間に対応する利息相当分の繰延処理が必要です。

【参考】リース料の決算処理

上記4月1日リース開始、毎年3月31日リース料支払いのリース投資資産について、決算にともなう繰延処理を行う。(当社の会計期間は毎年4月1日~翌年3月31日である。)

2年目以降の利息分合計額を繰延処理

(※利息額は下の「利息法による利息の計算表」を参考)

2年目に帰属する利益を計上する処理

繰延処理している分から2年目に回収した利息分を減額

(※利息額は下の「利息法による利息の計算表」を参考)

2.受け取りの都度、売上高と売上原価を計上する方法

取引開始日の仕訳例

原価25万円のリース物件のリースを開始した。リース料は、年1回後払いの5回払いで1回6万円(リース料総額30万円)である。

リース料受取時の仕訳例

1回目のリース料6万円を現金で受け取った。

リース開始時は、リース物件の原価を「リース投資資産」に計上し、リース料受取時に売上原価と振り替える処理を行います。1回目のリース料受取時に売上原価に計上するのは、利息法により計算した1回目の元本回収分です。(※元本回収分は下の「利息法による利息の計算表」を参考)

3.利息相当額を各期に配分する方法

取引開始日の仕訳例

原価25万円のリース物件のリースを開始した。リース料は、年1回後払いの5回払いで1回6万円(リース料総額30万円)である。

リース料受取時の仕訳例

1回目のリース料6万円を現金で受け取った。

リース開始時は、リース物件の原価を「リース投資資産」に計上。リース料受取時に、利息法により計算した利息分を受取利息に計上し、元本回収分をリース投資資産より減額します。(※元本回収分と利息分は下の「利息法による利息の計算表」を参考)

※参考(利息法による利息の計算表)

仕訳例の数値から利息法の計算に必要な利率を求める計算式

r=利息法で用いる利率

リース投資資産はリース取引貸し手の勘定科目

リース投資資産は、リース取引の貸し手(リース会社)の仕訳で必要な勘定科目で、所有権移転外ファイナンス・リース取引のときに使われます。借り手が使用するリース資産とは、別の勘定科目です。リース投資資産の仕訳には3パターンありますので、仕訳の考え方だけでも押さえておきましょう。

よくある質問

リース投資資産とは?

所有権移転外ファイナンス・リース取引の貸し手の仕訳で使用する勘定科目で、将来にわたり回収するリース物件の回収価値を表します。詳しくはこちらをご覧ください。

リース投資資産とリース資産の違いは?

リース取引において、リース投資資産は貸し手側、リース資産は借り手側が使用する勘定科目になります。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 勘定科目・仕訳

不動産取得税の勘定科目は?仕訳方法や取得価額に含めるかを解説

土地や建物を取得する際にかかる不動産取得税の勘定科目は、「租税公課」とするのが妥当です。償却できない土地や、耐用年数が長期となる建物の取得価額に含めて資産計上してしまうと、経費にな…

詳しくみる -

# 勘定科目・仕訳

製造原価と売上原価との違い、内訳や計算方法、報告書について解説

製造原価とは、製品を作る際にかかった原価の合計を表しますが、英語では”Manufacturing cost”などといい、また当期製品製造原価となると英語では”Cost of pro…

詳しくみる -

# 勘定科目・仕訳

原価計算とは?計算方法や目的、種類などの基本知識と仕訳例を解説!

原価計算は難しいという先入観はありませんか?一度にあまり多くの計算方法を学ぼうとせず、基礎的なところから始めましょう。ビジネスの最前線の問題も、基本的なしくみの理解なしでは語れませ…

詳しくみる -

# 勘定科目・仕訳

荷為替手形とは?仕組みや仕訳をわかりやすく解説

荷為替手形とは運送中の商品の引渡請求権を表章する運送業者発行の運送証券(貸物引換証、船荷証券などの有価証券)が担保として添付された為替手形のことです。 また、代金は第三者である取引…

詳しくみる -

# 勘定科目・仕訳

会計英語にはもう迷わない!頻出勘定科目132選!

会計英語が分からなくて困ることはありませんか?会計はビジネスにおける共通言語と言われます。確かに、会計のルールは世界共通のものが多いと言えますが、「表示」という部分では日本語と英語…

詳しくみる -

# 勘定科目・仕訳

リバースチャージ方式の仕訳とは?仕訳例やインボイス制度への対応も解説

海外の事業者からインターネット広告などのサービスを受けたとき、日本の事業者が代わりに消費税を申告する「リバースチャージ方式」が使われる場面があります。この方式は通常とは逆の考え方が…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引