- 更新日 : 2024年8月8日

売上管理とは?エクセルや会計ソフトで管理するポイント

売上を管理する方法については、エクセルで売上管理表を作成したり、会計ソフトの機能を利用したりする方法があります。

取引のしかたや会社の規模にもよりますが、売上管理においてポイントとなる点をまとめました。

売上管理とは

売上の管理とは具体的にはどのようなことをいうのでしょうか?

会社は期初に今年度の計画を立てます。そして達成目標に向けて日々営業努力を重ねていきます。

予算が決まったら、次はその売上目標を達成できたのかどうか、目標未達の場合にはその原因はどこにあるのかを把握し、軌道修正を重ねていかなければなりません。

売上管理とは、売上目標の達成のためにエクセルやシステム等を使って売上管理表などに売上情報をまとめ、月間、四半期、年間等の売上高を集計して、全社的な売上に係る情報を管理することを言います。

会社によって部門別売上、担当者別売上、商品別売上、地域別売上などと多方面にわたる視点から売上の集計を行ったり、過年度の売上との比較をします。

売上管理の目的

会社がその事業年度の成績を損益計算書に表したとき、一番上位にくるのは「売上高」です。

営業利益や当期純利益などの計算、また、利益率などの各種経営指標の元となる最も大切にすべき数値は売上高であるといっても過言ではないでしょう。

一般に、販売管理業務には受注管理、出荷管理、売上管理、請求管理などいくつもの業務が含まれています。売上管理をする前には受注管理が正しくなされなければなりませんが、売上高を計上しなければそもそも会社の成績を測ることはできません。

売上管理の目的とは、単に売上目標に対する達成度を見るだけではなく、月別の売上推移を確認し、売上が落ち込んでいる月があった場合は、その要因を分析調査し、将来の予算達成、売上高の維持回復の対策につなげることです。

商品別売上高の推移を分析すれば、季節や社会情勢によって売れる商品とそうでない商品がわかります。売上管理をすることによって、販売好調にしても、不振にしてもその要因を特定し、今後の商品開発や販売計画のエビデンスとすることができます。

したがって、売上管理は会社の利益獲得、事業継続に欠かせない業務と言えます。

売上管理でチェックする項目

売上高

「いつ、どの得意先から、どの品目で」売上があったかという売上の情報は真っ先にチェックすべき項目です。

通常年度の売上目標は、月間まで落とし込んだ目標を持っています。しかしながら、実際の売上時期が前後することはよくあるもので、月間において目標売上との乖離が大きい場合は月ずれしていないかもチェックします。

目標進捗

売上を計上したら、次は売上目標に対し進捗状況がどのようになっているかを確認します。

売上目標が現実離れしていたり、社内での情報共有がうまくいっていなかったりする場合、現実の売上高との乖離が大きくなりすぎ、管理する意味がなくなってしまうこともあります。

売上目標は方向性が異なったとわかった時点で適宜是正し、あるべき目標に向かって進捗確認してこそ売上管理は有効なものになります。

前月比・前年比

事業内容に大きな変化のない前月比との売上比較は非常に有効です。

また、前年から大きな組織改正や業種転換がない限り、前年度売上との比較も要チェック項目です。

前月比や前年比は、売上高で比較する場合もありますが、前月比プラス何%などと表示する場合もあります。

前年比と予算比は売上管理の必須項目と言えます。

原価

売上管理項目として原価が入っているのは、売上管理とともに売上総利益(粗利)を把握するためです。商品別売上などでは、個々の商品の原価がわかっている場合もありますが、製造業やサービス業などで入力時の原価が不明な場合には、社内ルール(例えば、前年度の原価率使う、前月までに確定した原価率を使うなど)を決めておきましょう。大まかに原価がわかっていると売上管理とともに大雑把な利益も確認できます。

売上管理のポイント

売上管理におけるポイントとして、予算と実績の比較について触れておきます。

そもそも売上予算は、得意先や市場調査、既存商品・サービス、そして新たな商品・サービスや社内の状況などを勘案したものに、ある程度の努力目標を上乗せして策定するのが一般的です。

売上予算については目標を達成し、経費予算については予算内の消化に留めることで目標利益を確保することができるのです。

予算は昨年より増えていればよいというものではなく、努力を重ねて達成できる現実的な計数であるべきなのです。

したがって、売上管理担当においては売上予算がどのような明細から成り立っているのか、何に基づいているものかを予め把握しておく必要があります。

3~4ヶ月連続して売上目標が未達である場合などは、予算と実績の差異が生じている部分をクローズアップして今の売上目標を使い続けるかどうかを検討したほうがよいと言えます。

軌道修正はスピーディーに実施し、現実に即した「生きた」予算を使用しないと予実管理の意味が薄れてしまいます。

売上管理の方法

エクセルで売上管理表を作成する

売上管理の方法はその会社によってさまざまですが、すぐに始められる方法として、エクセルでの売上管理表作成が挙げられます。

利用している会計ソフトに会社にあった売上管理表が備わっていない場合などでも、エクセルであれば会社に合わせて作成可能。また、得意先別にするか、商品別にするかなどを検討してフォーマットを決められます。

まず、部門別に分けてから、商品別、得意先カテゴリー別などを小項目としてもよいでしょう。

社内で共通コードを設け、エクセル関数を使って得意先名や商品名を表示させるなど、エクセルの持つ機能を活かせば、売上管理表として十分に機能します。

会計ソフトで管理する

最近の会計ソフトはどれも多機能になってきています。

会計ソフトに入力したデータには、売上情報はすべて揃っていますので使わない手はありません。

会計ソフトで管理すると言っても、会計ソフトの帳票そのままではなく、会計ソフトから出力(エクスポート)したデータをエクセルに貼り付けて利用する方法もあります。

予算の入力ができる会計ソフトもありますが、予算を何度も修正する場合は、予算を複数保持する必要があります。

そこで、予算シートはエクセルで管理し、会計ソフトから必要なデータを出力して予算との差異はエクセルの式により表示するという方法でもよいでしょう。

ここでおすすめの会計ソフトとして、MFクラウド会計を挙げておきます。

MFクラウド会計では、部門別集計表は損益計算書を部門別に分けた形で出力されますし、前期比較表は、項目ごとに前期との比較がなされます。

さらに収益レポートでは売上の状況がグラフで直感的に把握できます。

また、エクスポート機能(CSV,PDF)により、対象となるデータを簡単に採取できます。

いずれの帳票やレポートも補助科目の設定方法によっては非常に使い勝手のよいものとなります。

企業規模別!会計システム選び方ガイド

マネーフォワード クラウドでは、中堅企業とIPO準備企業向けに、それぞれ会計システムの選び方ガイドをご用意しています。ぜひお気軽にダウンロードしてご活用ください。

中堅企業はココで選ぶ!会計システムの選び方ガイド

「会計システムのリプレイスを検討しているが、種類が多く、どのポイントで比較したらいいかわからない」とお悩みの方も多いのではないでしょうか。

「会計システムのリプレイスを検討しているが、種類が多く、どのポイントで比較したらいいかわからない」とお悩みの方も多いのではないでしょうか。

本書では、中堅企業に最適な会計システムを選ぶための着眼点や注意点を解説します。

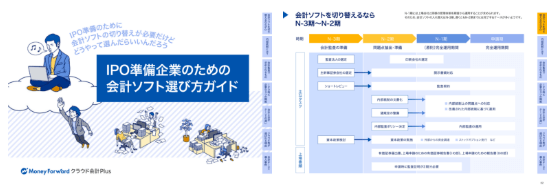

IPO準備企業のための会計ソフト選び方ガイド

IPOに向けて会計ソフトを見直したいが、いつ・どのようなポイントで選べばよいか悩んでいる企業も多いのではないでしょうか。

IPOに向けて会計ソフトを見直したいが、いつ・どのようなポイントで選べばよいか悩んでいる企業も多いのではないでしょうか。

本資料では、上場準備の流れに沿って、効果的な内部統制の構築と会計監査に効率的に対応するために必要な機能を解説します。

売上管理が経営のカギを握る

売上高は会計の計数の中でも注目されるものです。

会社の予算を立てることは非常に労力のかかることであり、また売上管理により予算と実績を比較し、差異を分析することは地道な作業です。

それらを繰り返す中で、まずは向こう3ヶ月の売上高を正しく予想できることを目指しましょう。

売上管理をするのは、究極的には会社の将来のためなのです。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

マネーフォワード クラウド会計Plus導入事例

マネーフォワード クラウド会計Plusは多くの成長企業にご導入いただいています。

本資料では、選定過程や導入効果など導入企業様の声をまとめました。導入に成功した企業について知りたい!という方におすすめです。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

青色申告1から簡単ガイド

個人事業主で会計ソフトをお探しの方におすすめです!

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

自分で法人決算!決算書の作り方ガイド

会計ソフトにご興味がある、1人法人の方や、中小企業の経理の方におすすめなのがこちらのガイドです。

本書では、各決算書の概要や具体的な作り方をわかりやすく解説しています。 また、作成した決算書の提出先や「マネーフォワード クラウド会計」で簡単に作成する流れも紹介しています。

よくある質問

売上管理とは?

売上管理とは、売上目標の達成のために売上管理表などに売上情報をまとめ、各期ごとの売上高の集計をし、全社的な売上に係る情報を管理することです。詳しくはこちらをご覧ください。

売上管理の目的は?

売上管理の目的には、売上目標達成度の確認、将来の予算達成に向けた対策の考案などがあります。詳しくはこちらをご覧ください。

売上管理の方法には何がある?

一般的にはエクセルまたは会計ソフト等で売上管理を行います。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

会計ソフトの関連記事

売上台帳の関連記事

新着記事

- # 会計・経理業務

請求書支払いの効率化はどう進める?手順と自動化のポイントを解説

請求書支払いの効率化はどう進める? 請求書支払いの効率化は、業務フローの標準化とシステムによる自動化の組み合わせで実現できます。 受領形式をPDF等の電子データに統一 AI-OCR…

詳しくみる - # 会計・経理業務

請求書を一括で振込できる?マナーや手数料の負担、効率化の手順を解説

請求書を一括で振込できる? 同一取引先への複数請求書は、事前に合意があれば合算して一括で振り込めます。 内訳を明記した支払通知書の送付がマナー 振込先口座が異なる場合は個別対応が原…

詳しくみる - # 会計・経理業務

振込代行サービスとは?比較ポイントや手数料を安く抑える方法を解説

振込代行サービスとは? 企業の送金業務を外部へ委託し、手数料削減と経理業務の効率化を同時に実現する仕組みです。 大口契約の活用により手数料を半額以下に CSV連携で入力業務をなくし…

詳しくみる - # 会計・経理業務

振込代行サービスのセキュリティは安全?仕組みや管理方法を解説

振込代行のセキュリティは安全? 銀行同等の暗号化と法的な保全措置により極めて安全です。 全通信をSSL暗号化し盗聴・改ざんを防止 倒産時も信託保全で預かり金を全額保護 社内でも権限…

詳しくみる - # 会計・経理業務

振込手数料を削減するには?法人のコスト対策と見直し術を解説

振込手数料を削減するには? 振込手数料の削減には、ネット銀行への移行や振込代行サービスの活用が最も効果的です。 ネット銀行活用で窓口より約30〜50%のコスト削減が可能 同行宛口座…

詳しくみる - # 会計・経理業務

振込作業を効率化するには?経理の支払い業務をラクにする方法

振込作業を効率化するには? 銀行APIや全銀データを活用し、会計ソフトと銀行口座をシステム接続することで実現します。 API連携で手入力とログインの手間を削減 AI-OCRで請求書…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引