- 更新日 : 2025年12月23日

個人事業主が従業員を雇うには?雇用するメリットや社会保険手続きも解説!

仕事が忙しくなってきた個人事業主の中には、従業員を雇用しようと考えている人もいるのではないでしょうか。本記事では、従業員を雇用するために必要な手続きや、従業員を雇用するメリット・デメリットについて解説します。

目次

個人事業主が従業員の雇用を検討するべきタイミングは?

個人事業主は一人で業務を担うことが多いですが、事業の成長や業務量の増加により従業員の雇用が必要になる場面が訪れます。無計画に人を雇うとコスト増や管理負担につながりますが、適切なタイミングでの雇用は事業拡大の大きな助けになります。以下では、雇用を検討すべき判断ポイントを解説します。

業務量が一人で処理できる範囲を超え、作業遅延が常態化しているとき

日常業務が常に手一杯になり、納期遅延・対応漏れが続く状況は、明確な雇用シグナルです。特に本来注力すべき本業(営業・制作・現場作業など)が後回しになり、事務作業や雑務が圧迫している場合、新たな人材を投入しなければ事業の成長を妨げる恐れがあります。ただし、外注やデジタルツールによる効率化で解決できる業務かどうかも併せて検討することが重要です。

売上が安定し、継続的に人件費を支払える状態になったとき

雇用は固定費の増加を伴うため、「一時的な繁忙」では判断せず、毎月の売上が安定しているかが重要です。一定額の売上が継続して確保でき、社会保険加入義務などの人件費関連コストを含めて無理なく負担できる見通しがある場合、従業員を迎え入れて業務効率化やサービス向上を図る好機となります。また、繁忙期のみの短期雇用、業務委託、クラウドソーシングなど代替手段と比較した上で、従業員を雇う必要性を慎重に判断することが必要です。

個人事業主が従業員を雇用するために必要な手続きは?

個人事業主が従業員を雇用するためには、以下のような手続きが必要です。

- 労働条件の通知

- 労働保険の手続き

- 社会保険の手続き

- 税務署への届け出

- 源泉徴収の準備

労働条件の通知

従業員を雇用する際は、労働基準法により、賃金や労働時間等の労働条件を通知しなければなりません。そのため、従業員の採用が決まったら「労働条件通知書」を作成し、交付しましょう。

労働条件通知書に記載すべき主な内容は、以下の通りです。

- 契約期間

- 就業の場所

- 従事すべき業務の内容

- 始業・終業の時刻、休憩時間、就業時転換、所定外労働の有無

- 休日

- 休暇

- 賃金(決定・計算・支払方法、締切・支払時期、昇給の有無等)

- 退職に関する事項(解雇の事由を含む)

- その他

参考:労働基準関係リーフレット |厚生労働省、「労働基準法の基礎知識」

労働条件通知書について詳しく知りたい方は、以下の記事もご覧ください。

労働保険の手続き

パート・アルバイトを含む従業員を1人でも雇用する場合は、業種や規模を問わず、事業主は労働保険の加入手続きを行い、労働保険料を負担しなければなりません。労働保険とは、労災保険と雇用保険の総称です。労働保険のうち雇用保険は、パート・アルバイトでも以下のすべてに該当する場合は、適用対象者となります。

- 1週間の所定労働日数が20時間以上

- 31日以上の雇用見込みがある人 等

また、2028年10月1日より、1週間の所定労働時間が「20時間以上」から「10時間以上」に変更される改正が施行される予定です。

労働保険について詳しく知りたい方は、以下の記事もご覧ください。

社会保険の手続き

個人事業主でも、一定の業種※で常時5人以上を雇用する事業所では、農林漁業、一部のサービス業などの場合を除き、社会保険が強制適用されます。社会保険とは、一般に、健康保険(40〜64歳は介護保険を含む)および厚生年金保険などを指します。

※製造業、土木建築業、鉱業、電気ガス事業、運送業、貨物積み下ろし業、清掃業、物品販売業、金融保険業、保管賃貸業、媒介周旋業、集金案内広告工業、教育研究調査業、医療保険業、通信報道業、社会福祉業、弁護士業など

パート・アルバイトなどの短時間労働者については、現在、従業員数51人以上など一定の規模要件を満たす「適用拡大の対象事業所」で働く場合に、次の4つの要件をすべて満たすと、法律上、社会保険(健康保険・厚生年金保険)の加入対象となります。

- 週20時間以上勤務

- 給与月額が88,000円以上(いわゆる「106万円の壁」)

- 2カ月を超えて働く予定がある

- 学生ではない

一方で、1日または1週間の労働時間および1カ月の所定労働日数が、同じ事業所の通常の労働者(正社員)のおおむね4分の3以上である場合は、従業員数や企業規模にかかわらず、従来から社会保険の加入義務が生じます。

保険料は、原則として事業主と従業員が折半で負担し、加入や資格取得・喪失などの手続きは、この場合、日本年金機構(事務センターまたは年金事務所)に所定の届出書を提出します。

なお、令和7年(2025年)に公布された年金制度改正法により、短時間労働者の賃金要件(いわゆる「106万円の壁」=月8.8万円以上)は、全国の最低賃金の状況を踏まえつつ公布から3年以内に撤廃されることが決定しており、あわせて企業規模要件も今後10年かけて段階的に縮小・撤廃される予定です。

これにより、将来的には週20時間以上働く短時間労働者であれば、企業規模や賃金要件にかかわらず社会保険に加入する方向性が示されています

参考:パートタイマー勤務は社会保険に加入する義務はあるか|日本年金機構

税務署への届け出

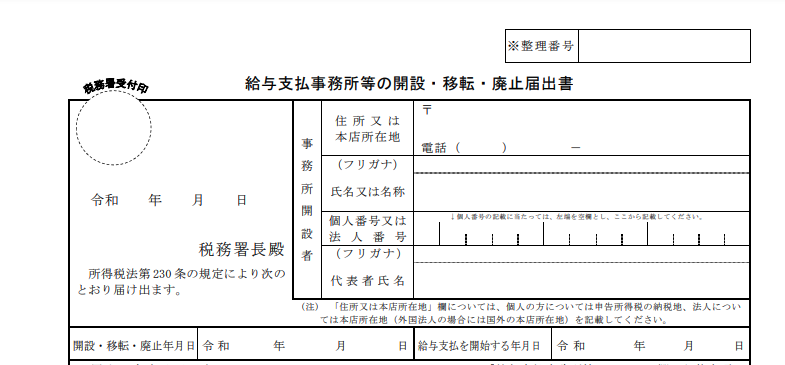

従業員を雇用して給与を支払う場合は、給与から所得税をあらかじめ差し引き、源泉徴収を行うことが義務付けられています。給与等の支払を開始した日から1ヶ月以内に「給与支払事務所等の開設・移転・廃止届出書」を税務署へ提出しましょう。

引用:A2-7 給与支払事務所等の開設・移転・廃止の届出|国税庁、「給与支払事務所等の開設・移転・廃止届出書」

給与支払事務所等の開設・移転・廃止届出書について詳しく知りたい方は、以下の記事もご覧ください。

源泉徴収の準備

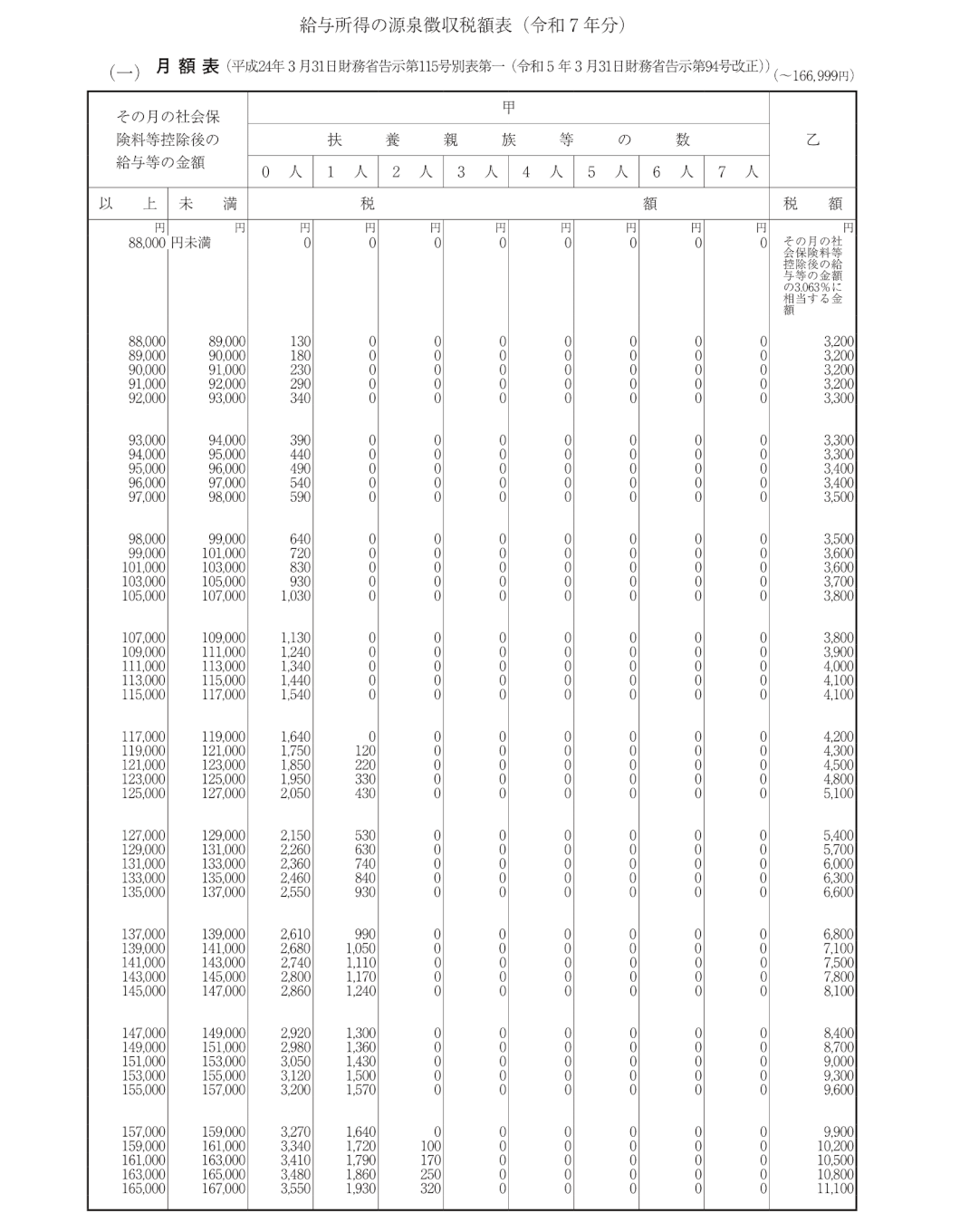

給与からあらかじめ差し引く源泉徴収税額を計算する場合は、国税庁が発行している「給与所得の源泉徴収税額表」を使用します。

引用:令和7年分 源泉徴収税額表|国税庁、「給与所得の源泉徴収税額表(令和7年分)」

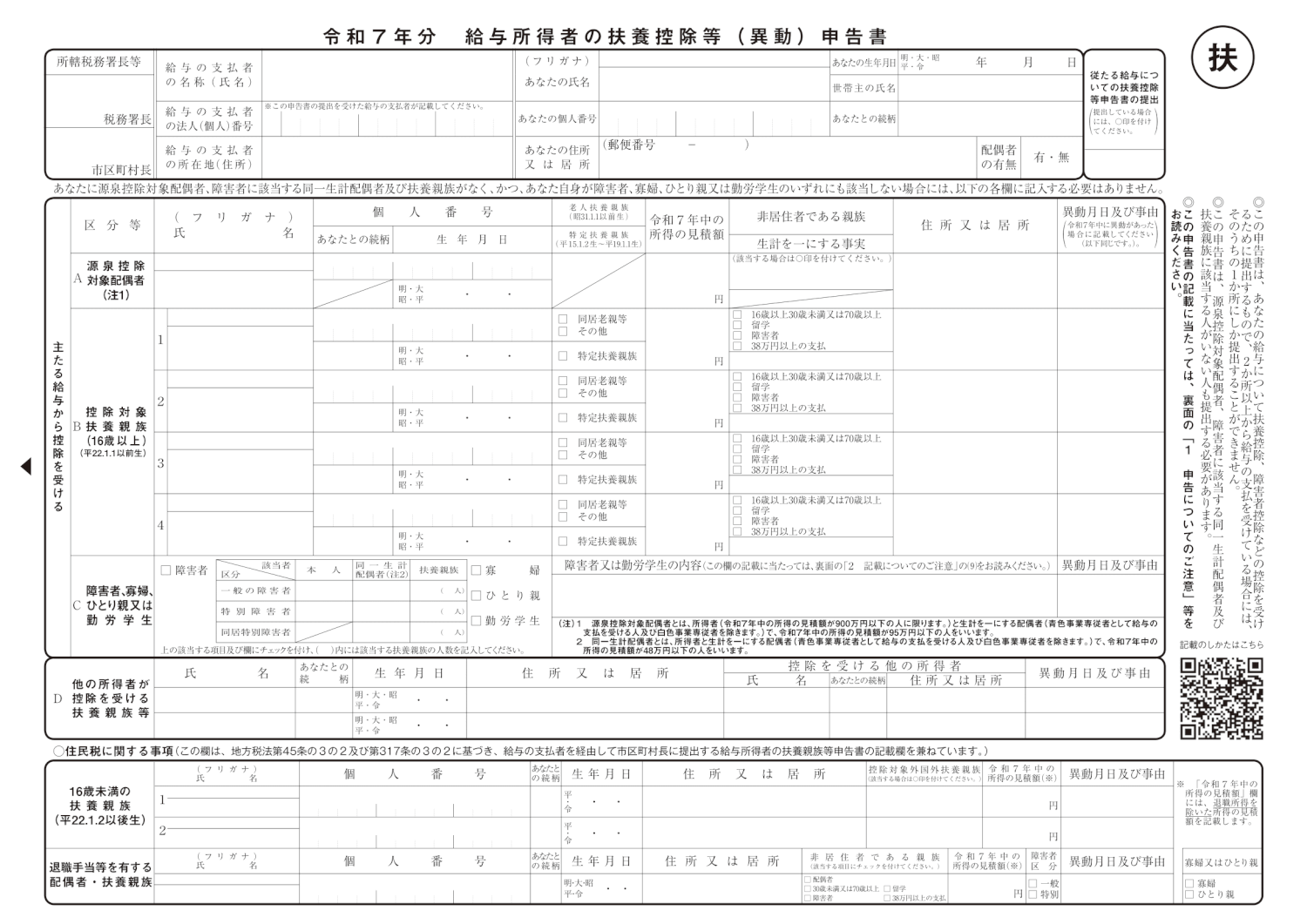

従業員の家族構成などによって適用される税額が異なるため、あらかじめ従業員から「給与所得者の扶養控除等(異動)申告書」を提出してもらいましょう。さらに、年末調整においては、これら以外の申告書も従業員に配付し、回収しなければなりません。

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和7年分扶養控除等(異動)申告書」

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、給与を支払う従業員の支給人員が常時10人未満であれば、特例として年2回(7月10日と翌年1月20日)の納付とすることができます。特例の申請を行う場合は「源泉所得税の納期の特例の承認に関する申請書」を税務署へ提出してください。

参考:A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁

個人事業主が従業員を雇用する場合の雇用形態

個人事業主が事業を拡大する中で、業務量や対応力に応じて人を雇用する必要が出てくることがあります。雇用にはいくつかの形態があり、それぞれメリットや手続き上の違いがあります。ここでは、主な雇用形態の種類と、その選び方、手続きの留意点について解説します。

正社員(常用雇用)としての雇用

正社員は、期間の定めのない労働契約を締結している労働者を指します。安定した雇用を提供する代わりに、社会保険・労働保険への加入が義務となり、事業主としての負担や手続きも最も多くなります。

この雇用形態は、業務が継続的かつフルタイムの労働力を必要とする場合や、将来的な幹部候補を育てたいときに適しています。雇用契約書の作成に加え、雇用保険、健康保険、厚生年金保険、労災保険への加入手続きが必要です。

パート・アルバイトとしての雇用

パート・アルバイトは、勤務時間が短く、柔軟なシフトで働く従業員です。業務の繁忙期対応や、時間限定での戦力確保に向いており、学生や主婦など多様な人材を雇用しやすいのが特徴です。

一定の条件を満たせば社会保険への加入が必要です。短時間労働者の場合、①通常の労働者のおおむね4分の3以上働く場合は企業規模にかかわらず加入義務が生じます。また、4分の3未満であっても、従業員数が一定規模以上の事業所では、週20時間以上・月額賃金88,000円以上などの要件を満たすと社会保険の加入対象になります。

また、雇用保険は、週20時間以上勤務し31日以上の雇用見込みがある場合に加入が必要ですが、全日制の学生は原則として適用除外となります。一方、労災保険は従業員を1人でも雇えば勤務時間に関係なく必ず適用されます。

業務委託(外注)としての契約

業務委託は、従業員として雇用するのではなく、独立した事業者として業務の一部を委託する形態です。たとえば、デザイン、Web制作、ライティングなど成果物ベースで契約を結ぶような場合に適しています。

この形態では労働契約ではなく、労働基準法や社会保険の適用対象外となるため、事業主の負担は軽減されます。ただし、厚生労働省および労働局が示す「労働者性判断基準」に照らし、指揮命令や業務従属性が強い場合は、形式が業務委託であっても実質的に「雇用」と判断されるリスクがあります。契約内容を「業務委託契約書」等に明確に文書化する必要があります。

雇用形態別コスト・リスク比較表

雇用形態は、社会保険料の負担、契約の安定性、解雇リスクなど、事業主側の責任範囲を大きく左右します。以下の比較表で特徴を確認しましょう。

| 雇用形態 | コスト負担 | リスク | 向いているケース |

|---|---|---|---|

| 正社員 | 社会保険(折半)、雇用保険、労災、賞与等 | 解雇が難しい・固定費増 | 長期的な戦力が必要 |

| 業務委託 | 社会保険負担なし | 偽装請負リスク | 成果物ベースの外注 |

| パート・アルバイト | 労災、雇用保険、社会保険(条件あり) | 労務管理の負担 | 繁忙期の補助・柔軟な勤務 |

個人事業主が従業員の雇用形態を変更する場合の手続き

個人事業主が従業員の雇用形態を変更する際には、労働契約の更新だけでなく、各種保険や税務関連の手続きも伴います。ここでは、アルバイトから正社員、業務委託からパートタイムなど、雇用形態を切り替える場合に必要な事務手続きと注意点について解説します。

雇用契約書の再締結と条件通知

雇用形態を変更する際には、必ず新たな雇用契約書や労働条件通知書を作成し、当事者間で署名・同意を行いましょう。たとえば、アルバイトから正社員に転換する場合、勤務日数・時間・給与体系・社会保険の適用など、雇用条件が大きく変わるため、文書での明確な取り決めが必要です。

また、変更日や試用期間の有無、退職金制度や昇給制度の対象となるかといった細かい点も、あらかじめ記載しておくことでトラブル防止につながります。

社会保険・労働保険の加入・変更手続き

雇用形態が変更されて、社会保険や雇用保険の加入要件に該当するようになった場合は、速やかに手続きを行う必要があります。たとえば、正社員として所定労働時間や日数が増えた場合、健康保険・厚生年金保険への加入義務が発生します。また、週20時間以上かつ31日以上の雇用見込みがある場合は、雇用保険の対象にもなります。

このため、変更が決定した時点で年金事務所(社会保険)への「資格取得届」あるいは「事業所適用届」の提出やハローワーク(雇用保険)への「資格取得届」を行う必要があります。社会保険については事実発生後5日以内、雇用保険については変更日が属する月の翌月10日までに届出を行うのが原則です。

参考:新規適用の手続き(厚生年金及び健康保険関連)|日本年金機構、手続き一覧表(雇用保険関連) |厚生労働省

給与計算・税務の対応

給与体系や支給頻度が変わる場合は、源泉徴収の計算方法や住民税の特別徴収の設定にも変更が生じます。業務委託契約からパートタイムに切り替える場合には、従来の「報酬」扱いが「給与」扱いとなるため、源泉徴収の対象や社会保険・年末調整の仕組みに注意が必要です。支払調書の発行や年末調整の有無も、契約形態変更後は再確認してください。

個人事業主が従業員を雇うメリットは?

個人事業主が従業員を雇うメリットは、以下の通りです。

業務、事務作業などの仕事が任せられる

事務作業をする時間を省いて本業に集中したいと考えている人は、従業員を雇用して事務作業を任せてみてはいかがでしょうか。1人で活動しているとメールの返信や電話対応など、本業以外の事務作業も必要です。請求書などの書類作成や、経理処理を従業員に任せることで、本業に集中できるようになります。また、本業における業務でも補助作業などすぐに対応できる仕事を任せられます。

業績が上がり事業拡大につながる

従業員を雇用することで、事業拡大の可能性が大きくなることもメリットです。人手が足りないほど忙しいような場合は、従業員を雇用すれば業務に充てられる人員が増えるため、業績が上がると考えられるからです。

雇用してすぐのうちは教育、熟練が必要になるでしょうが、仕事を覚えて一人前になれば、任せられる仕事も多くなるでしょう。

家族への給与は青色事業専従者給与として経費に算入できる

事業規模があまり大きくない場合は、家族を雇用する方法もあります。青色申告による確定申告を行えば「青色事業専従者給与」として、家族への給与を経費に計上できるようになるからです。

青色事業専従者給与を必要経費に算入するには、配偶者や親族が「その年を通じて専ら事業に従事していること」などの要件を満たす必要があります。この場合には、給与を経費に算入しようとしている年の3月15日までに「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。なお、その年の1月16日以後に新たに事業を開始した場合や、新たに専従者が加わった場合は、その日から2か月以内が提出期限となります。

また、青色申告では、一定の条件(複式簿記による記帳と青色申告承認に加え、e-Taxによる申告や要件を満たした電子帳簿保存など)を満たす場合に、最大65万円の青色申告特別控除が適用されるほか、事業の赤字が生じた場合でも翌年以後3年間は赤字を繰り越せます。

ただし、青色申告を選択すると、複式簿記による正規の簿記による記帳が求められるため、簿記の知識に自信がない人は、会計ソフトの導入や税理士への依頼が必要になります。

青色事業専従者給与について詳しく知りたい方は、以下の記事もご覧ください。

個人事業主が従業員を雇うデメリットは?

一方で、個人事業主が従業員を雇うデメリットは、以下の通りです。

採用・雇用のために手続きが必要になる

従業員を雇用したいと考えても、なかなかいい人材に出会えないというのは、どの企業でも共通する悩みです。誰でも採用・雇用してしまうと、問題のある人材の場合でも簡単に辞めさせることはできません。

働きたいと応募してきた人が優秀な人材であるかを見極めるためには面接が必須になることや、採用が決まったら定められた手続きを行う必要があることは覚えておきましょう。

従業員を雇用すると保険料の負担が生じる

従業員を1人でも雇用すると労災保険(全額事業主負担)や、条件を満たす場合には雇用保険の保険料負担義務が生じます。さらに、一定の業種で常時5人以上を雇用する事業所などは健康保険・厚生年金保険の適用事業所となり、社会保険料の事業主負担分(原則として保険料の約半分)も必要になります。保険料の負担が気になる人は、業務内容や従業員数、労働時間に応じて、どの保険に加入義務が生じるかを事前に確認してみてはいかがでしょうか。

事業規模・業務内容に応じた雇用形態の使い分けシナリオは?

個人事業主は、事業フェーズによって適切な雇用形態を選ぶことで、人件費を抑えながら必要な人材を確保できます。以下では、事業の成長段階に応じた雇用形態の使い分けをまとめます。

開業初期(売上が不安定・業務が固まっていない時期)

- 業務委託を中心に活用し、固定費を抑える

- デザイン、経理、事務、Web制作など外注しやすい業務から依頼する

- 偽装請負を避けるため、指示命令関係を明確にした契約書を作成する

繁忙期・短期的に業務が増える時期

- パート・アルバイトを柔軟に活用する

- シフト制や短時間勤務で必要な時間だけ人材を確保する

- レジ・接客・軽作業・事務補助など業務量に波がある作業を最適化する

事業が安定し長期的な戦力が必要な時期

- 正社員を採用し、主力人材を育成する

- ノウハウの蓄積・業務の定着・責任ある業務を任せる

- 社会保険の負担は増えるが、組織の成長を加速できる

各雇用形態を組み合わせることで、事業の成長に合わせた柔軟かつ効率的な人材戦略が実現できます。

従業員を雇うなら、法人として起業・会社設立した方がよい?

法人として起業または会社を設立する基準は、売上高や利益水準などで判断するケースが多いです。法人税は所得税のような急激な累進構造ではなく、一定の税率区分で課税されるため、所得が高くなると個人事業主よりも税負担が軽くなる場合があります。

一方で会社を設立するためには数十万円の費用がかかることや、赤字でも税金の支払いが必要なことを考慮すると、個人事業主の方が有利なケースもあります。

個人事業主と法人でそれぞれにメリット・デメリットがあるため、売上高や利益が安定的に増えてきており、将来的な事業拡大や節税効果も見込まれる段階で一度法人化を検討してみてはいかがでしょうか。

売上高1,000万円超えをひとつの目安とするケースもありますが、実際に有利かどうかは事業内容や経費構造によって大きく変わるため、税理士などの専門家に法人化した場合の税金・社会保険のシミュレーションをしてもらうと安心です。

個人事業主でも社会保険や税金の手続きを忘れずに

従業員を雇用して給与を支払う場合は、個人事業主であっても、条件に応じて社会保険の適用や源泉徴収・年末調整などの税務手続きが必要になります。法人化のタイミングについては、従業員を雇用した直後に必ずしも行う必要はなく、事業規模の拡大や利益水準、将来の資金調達や事業承継なども踏まえて検討することをおすすめします。そのためには事業計画をしっかり立てておきましょう。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

個人事業主 必要手続き 雇用の関連記事

-

会社員と兼業する個人事業主が加入する社会保険は?辞めた場合の手続きや失業保険・確定申告について解説

-

個人事業主の国民年金は免除できる?収入条件・申請手続き・確定申告の扱いを解説

-

個人事業主が従業員を1人でも雇用したら社会保険に加入が必要?加入条件や手続き方法を解説

-

個人事業主の給与支払いガイド|従業員雇用・外注・副業のケースごとに手続きを解説

-

個人事業主がアルバイトを雇う時の手続き、給与計算、税金まとめ

-

個人事業主は建退共に加入できる?条件・手続き・掛金について解説

-

求人を検討している個人事業主向け!雇用手続きから保険・税務を解説

-

個人事業主が妻を従業員として雇う手続きは?節税メリットや注意点も解説

-

個人事業主の厚生年金の代わりは?種類や節税、確定申告の手続きを解説

-

中小企業退職金共済とは?個人事業主も対象?加入資格や手続きを解説

-

収納代行とは?個人事業主が知っておきたい仕組み・メリット・選び方を解説

-

個人事業主が雇う従業員の給与の決め方とは?確認項目まとめ

-

個人事業主のためのマイナンバーガイド|外注・従業員対応・確定申告まで解説

-

個人事業主が外注費を支払うケースは?源泉徴収や仕訳について解説

-

個人事業主に支払う源泉徴収対象の8つの報酬とは?対象外のケースも解説

-

個人事業主のための業務委託源泉徴収マニュアル|対象報酬・計算方法・確定申告について解説

-

【個人事業主・中小企業経営者向け】小規模企業共済とは?加入するメリットを解説

-

個人事業主が税理士に依頼するときの相場は?費用を抑える方法も

-

個人事業主の収入証明に利用できる書類は?必要なケースや1年目の対応も解説

-

個人事業主に角印は必要?使用する場面やサイズについて解説

-

個人事業主に社印(角印)は必要?最低限持っておきたい印鑑も解説

-

個人事業主に税理士はいつから必要?不要と言われる理由や費用を解説

-

個人事業主に税理士はいらない?依頼できる業務やメリットを解説

-

個人事業主のオフィスはどう選ぶ?が知っておきたい4つの選択肢と税務ポイントを解説

-

個人事業主のカードローンは難しい?メリット・デメリットや勘定科目も解説

-

個人事業主の勤務先名の書き方は?勤務先住所や注意点についても解説

-

個人事業主の借入は難しい?借入前の確認事項や審査に通るコツを解説

-

個人事業主の請求書に押すハンコの位置は?知っておくべきルールを解説

-

個人事業主の税金はいくらかかる?種類と金額の目安、節税のコツを解説

-

個人事業主の帳簿は手書きでもいい?書き方や注意点を解説

-

個人事業主の電子帳簿保存法の対応を1から簡単に解説

-

個人事業主はローンを利用できる?種類やメリット・デメリットを解説

-

個人事業主の利息の仕訳は?勘定科目や注意点をわかりやすく解説

-

個人事業主の住民票発行手数料で利用する勘定科目は?仕訳や注意点を解説

-

個人事業主が従業員を雇うときの正しい呼び方とは?知っておきたいルールを解説

新着記事

-

# 開業

電気工事士が独立すると年収はいくら?稼ぐコツや必要な準備を解説

電気工事士が独立すると年収はどのくらいになる? 中間マージンをなくし集客を整えれば、独立後に年収500万円以上も目指せます。 独立1〜2年目の年収目安は300万〜500万円になる …

詳しくみる -

# 開業

ネイリストの独立で年収はいくら?働き方やサロン開業の方法を解説

ネイリストが独立した後の年収は? サロン勤務時の平均年収(約320万円)を上回る可能性がありますが、収入は集客力や家賃・材料費などの経費管理に左右されます。 開業費用:自宅なら30…

詳しくみる -

# 開業

自動車整備士の独立で失敗する原因とは?開業準備と成功のコツを解説

自動車整備士の独立で失敗する主な原因は? 技術力不足ではなく経営知識や資金計画の甘さです。高額な初期費用に加え、認証取得の遅れや集客不足が重なると、開業早々に資金ショートを起こすリ…

詳しくみる -

# 開業

電気主任技術者として独立するには?資格・届出・安定収入のコツ

電気主任技術者が独立するには何が必要? 資格・実務経験・届出を整えれば、電気主任技術者として独立できます。 独立には第三種以上の資格と、種別に応じた実務経験が求められる 協会登録・…

詳しくみる -

# 開業

Webマーケティング独立で失敗する原因と回避策とは?AI時代に選ばれるために

Webマーケティングで独立して失敗しないためには、何を準備すればよい? 独立前に案件獲得ルートを確立すれば、収入の急落を防げます。 副業で月10万円を3か月以上安定させる 生活費6…

詳しくみる -

# 開業

エステで独立するには?資格・届出・年収・開業の流れを解説

エステは未経験でも独立開業できる? 国家資格は不要ですが、施術トラブル回避や信頼獲得のため、民間資格の取得や実務経験を積んでから、開業するのが一般的です。 開業形態は、自宅や賃貸、…

詳しくみる