- 更新日 : 2026年7月17日

二回目の追加融資を受けるには?事業計画書の書き方や日本政策金融公庫の審査ポイントを解説

追加融資の成功には、予測ではなく実績に基づき、投資による利益向上と確実な返済能力を客観的に示す事業計画書が不可欠です。

- 実績の数値化:過去の売上推移や成約率を根拠にする

- 返済の継続性:初回融資の元本3割以上の返済が目安

- 収支の整合性:利益+減価償却費>返済額を数値で示す

申し込みのタイミングは、利益を証明しやすい決算直後がベストです。初回から1年以上経過し、遅延なく返済を継続している実績が最大の評価対象となります。

日本政策金融公庫などの創業融資において、追加融資を受けることは十分に可能です。しかし、初回の融資とは異なり、これまでの事業実績や返済状況が審査の中心となるため、実績と整合性の取れた戦略的な事業計画書の作成が欠かせません。

本記事では、追加融資を成功させるための審査のポイントや、説得力のある事業計画書の書き方を詳しく解説します。

目次

二回目の追加融資を受けられる金融機関は?

追加融資は日本政策金融公庫だけでなく、民間の地方銀行や信用組合などからも受けられます。

日本政策金融公庫

日本政策金融公庫の創業融資は、事業開始から間もない事業者を主な対象としており、事業開始後であっても追加融資を受けることは可能です。無担保・無保証人のメリットを活かしつつ、新規創業融資制度等の融資枠(最大7,200万円(運転資金4,800万円))や、一般貸付を含めた形で追加借入を検討できます。

追加融資を申し込む際は、初回融資後の返済が順調であることや、事業計画と実績の整合性が重視されます。融資から一定期間が経過している場合や、計画どおり返済が進んでいる場合は評価されやすい一方、融資から間もない場合でも、資金用途や成長性次第では相談の余地があります。

民間金融機関(銀行・信用金庫)

公庫での借入実績があり、遅滞なく返済していれば、地元の銀行や信用金庫からの融資も受けやすくなります。この場合、多くは「信用保証協会」の保証を付けた「保証付融資」となります。公庫と民間銀行を併用することで、資金調達の選択肢を広げ、より大きな成長投資が可能になります。

参考:初めての融資と信用保証|一般社団法人 全国信用保証協会連合会

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

会社設立時に決めることチェックリスト

補助金の概要や各制度の内容に加え、会社設立直後の企業でも使いやすい補助金や実際の活用事例などについてまとめました。

「使えたのに知らなかった!申請が漏れてた!」といったことを防ぐためにも、会社設立時の資金調達方法の一つとしてお役立てください。

事業計画書完全ガイド

事業計画書を作成するメリットや記載すべき項目、数値計画、具体的な作成ポイントなど、実用的な計画書作成のコツをまとめました。

資金調達を検討されている方・事業を始めようとしている方に多くダウンロードいただいておりますので、ぜひお気軽にご利用ください。

起業家1,040人への調査でひも解く!先輩起業家が一番困ったことガイド

マネーフォワード クラウド会社設立では、会社設立の経験がある方1,040名に対して、会社設立に関する調査を実施しました。

先輩起業家が悩んだ部分や、どのように会社設立を行ったかを、定量的に分析していますので、ぜひご活用ください。

会社設立時に決めることチェックリスト

「会社設立時に決めることチェックリスト」では、会社設立の基本事項や、株式会社・合同会社別の決めることチェックリストなどを、1冊にまとめています。

図解でカンタンにまとめており、完全無料でダウンロードいただけます。

二回目の追加融資の審査を通過する条件やタイミングは?

2回目の審査は実績に基づいた評価になるため、初回よりも厳しくなる可能性があります。

二回目の追加融資の審査を有利に進める条件は?

以下の条件を満たしている場合、追加融資の成功率は高まります。

一方「売上が予想を大幅に下回っている」「赤字補填のための資金」といった理由は、審査落ちの主な要因となります。業績が悪化している場合は、具体的なコスト削減案や収益改善策を整理した「経営改善計画書」を併せて提示できると、評価されやすくなります。

二回目の追加融資を受けるべきベストなタイミングは?

追加融資の審査に通りやすいタイミングは、決算直後です。なぜなら、最新の決算書を使って利益が出ていることを客観的に証明できるためです。3月決算の会社なら4月〜5月、個人事業主なら3月の申告後が、追加融資の相談に最適な時期といえます。もっとも、月次試算表の内容が良好であれば、決算期以外でも相談は可能です。

二回目の追加融資の手続きの流れや必要書類は?

追加融資の手続きの流れは初回融資と似ていますが、提出書類には直近の経営実績を示す資料が加わる点が特徴です。

相談から入金までの流れ

追加融資の相談から入金までの流れは、以下の通りです。

- 窓口相談:担当者に追加融資の可能性を打診し、必要書類を確認。

- 書類提出:借入申込書、事業計画書、直近の決算書類や試算表などを提出。

- 面談:必要に応じて、資金用途や今後の展望、返済の根拠を説明。

- 審査・入金:審査後、指定口座へ振り込み。

主な必要書類

追加融資の審査をスムーズに進めるため、以下の書類を事前に揃えておきましょう。

二回目の追加融資の事業計画書で重視されるポイントは?

追加融資用の事業計画書では、「なぜ今、追加資金が必要なのか」と「その投資がどう利益を生むか」を論理的に示すことが重要です。

1. 実績に基づく売上根拠

追加融資では、初回のような予測ではなく、これまでの販売実績をベースに戦略を立てます。「誰に」「何を」「どう売るか」を整理し、客単価やリピート率、成約率などの実数値を用いて今後の売上見通しを記載してください。既存顧客のデータがあることで、計画の実現可能性が格段に高く評価されます。

2. 資金繰りと返済計画

融資を受けた後の収支(P/L)とキャッシュフロー(C/F)を月次でシミュレーションします。営業利益に減価償却費を加えたキャッシュフローが、 年間返済額を上回っていることを一つの目安として、表形式で明示しましょう。追加投資によっていつまでに資金を回収し、余剰金で確実に返済できることを数字で裏付けるのが財務計画のポイントです。

3. 資金使途の具体性

借りたお金の使い道を詳細に記載し、透明性を高めます。

- 設備投資:必ず見積書を添付し、金額の妥当性を証明します。

- 運転資金:何に、いつ、いくら使うのかを具体化します。

4. 具体的な行動計画

計画通りの利益を出すため、「何を、誰に、どう売るか」を詳細なアクションプランに落とし込みます。既存顧客のデータなど、実績に裏打ちされた戦略であるほど評価は高まります。

5. 初回計画との整合性

前回提出した計画と実績にズレがある場合は、その理由と現状を正直に説明してください。この誠実な姿勢が、経営者としての経営管理能力の証明につながります。

二回目の追加融資の事業計画書の書き方・記入例は?

追加融資の事業計画書の具体的な書き方・記入例も紹介します。

出典:140種類以上の事業計画書のテンプレを自由にダウンロード!|マネーフォワード クラウド会社設立

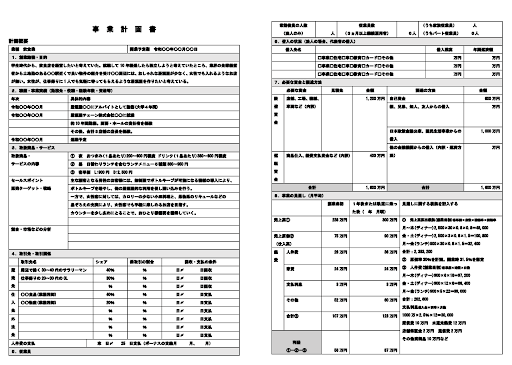

1. 動機・目的

追加融資における動機とは、単なる夢の続きではなく、現在の事業を拡大・継続させるための明確な資金使途を指します。

- 記入例:「創業から1年、既存顧客の増加により現店舗のキャパシティが限界に達したため、隣接区画への増床と新規設備導入を行い、売上を150%向上させる。」

- ポイント:「資金が足りない」という後ろ向きな理由ではなく、「事業拡大のための投資」であることを強調します。

2. 職歴・事業実績

2回目の融資では、開業から現在までの事業実績が最大の判断材料となります。

- 記入例:「2024年度は当初計画比110%の売上を達成。特にB向けサービスの成約率が30%と安定しており、月次黒字化を継続している。」

- ポイント:前回の計画と実績のズレがあれば、その理由(市場の変化、予想以上の反響など)と現在の対策を客観的に記します。

3. 取扱商品・サービス

現在の売上の柱となっている商品は何か、追加融資によってそのラインナップがどう強化されるかを具体化します。

- 記入例:「主力商品A(利益率40%)に加え、顧客ニーズの高い関連サービスBを内製化する。これにより顧客単価を平均2,000円引き上げる計画である。」

- ポイント:既存顧客の反応やリピート率など、実際に得られたデータを根拠に添えると説得力が増します。

4. 取引先・取引関係

安定した仕入ルートや販売先が確立されていること、また拡大の余地があることを示します。

- 記入例:「主要販売先である株式会社◯◯との契約を更新し、来期より供給量を増やす方向で協議が進んでいる。」

- ポイント:新規開拓の予定だけでなく、既に確保している「確実な販路」をアピールすることが重要です。

5. 従業員

事業規模の拡大に伴う組織体制の強化や、それに伴う人件費の妥当性を説明します。

- 記入例:「増床に伴い、店舗運営スタッフ2名を新規採用予定。既に1名は採用内定済みであり、教育体制も整っている。」

- ポイント:採用計画が具体的であればあるほど、事業計画の実現可能性が高いと判断されます。

6. 借入の状況

1回目の融資を含め、現在の債務状況と「これまでの返済実績」を正確に記載します。

- 記入例:「日本政策金融公庫より創業融資(残高1,000万円)を借入中であり、現在まで遅延なく返済を継続している。その他、カードローン等の高利借入は一切なし。」

- ポイント:1日も遅れずに返済を続けている実績自体が、金融機関にとって最大の信用となります。

7. 必要な資金と調達方法

「何にいくら使い、そのうちいくらを融資で賄うか」を1円単位で具体化します。

- 記入例:「設備資金(内装工事・備品)500万円、運転資金(広告費・初期仕入)300万円。自己資金200万円と今回の融資600万円で充当。」

- ポイント:設備資金については必ず見積書を添付し、金額の妥当性を証明してください。

8. 事業の見通し

追加融資後の売上予測を、過去の実績に基づいた現実的な数字で算出します。

- 記入例:「投資後3カ月目より黒字転換を見込む。返済原資となる営業利益は月平均50万円を確保し、返済比率を健全な範囲内に留める。」

- ポイント:「利益 + 減価償却費 > 返済額」という考え方に加え、月次の資金繰り表を用いて返済原資を説明できるようにしておくと、より説得力が高まります。

参考:事業計画書の作成例|起業マニュアル|J-Net21[中小企業ビジネス支援サイト]

二回目の追加融資に活用できる事業計画書のテンプレート

マネーフォワード クラウド会社設立では、汎用的な事業計画書のひな形、テンプレートを提供しており、実績や返済計画を追記することで二回目の追加融資にも活用できます。ぜひダウンロードしてご活用ください。

二回目の追加融資でも重要な事業計画書作成の実態とは?

株式会社マネーフォワードは、事業計画書の作成実態について独自の調査を実施しました。

調査の結果、作成において最も困難だと感じたセクションは「財務・資金調達計画」で35.5%、次いで「販売戦略・マーケティング計画」が30.3%でした。

追加融資の審査では、まさにこの「数値的根拠(財務)」と「売上の見通し(販売戦略)」が厳しくチェックされるため、多くの起業家がこの部分の言語化や整合性の確保に苦戦している実態が明らかになりました。

また、実際に金融機関や投資家へ提出した際の結果について、約45%が「再提出」または「内容へのフィードバック(指摘)」を受けたと回答しています。指摘や再提出なく一発で通過したのは31.7%にとどまりました。

追加融資は初回融資よりも審査のハードルが上がる傾向にあるため、財務計画の正確性や販売戦略の根拠を十分に固め、手戻りを防ぐための準備が不可欠と言えます。

出典:マネーフォワード クラウド、作成が最も困難だと感じたセクション/提出時の不備・再提出の指示【事業計画書に関する調査データ】(回答者:809名、集計期間:2026年1月実施)

二回目の追加融資についてよくある質問

最後に、追加融資についてよくある質問とその回答をまとめました。

二回目の追加融資は最短いつから受けられますか?

期間に明確な決まりはありませんが、返済実績や事業実績を説明しやすいという観点から、初回融資から一定期間(目安として1年前後)を空けて相談するケースが多いです。返済実績を確認できることに加え、決算期を更新していれば、最新の経営状況を説明しやすくなるためです。

初回の返済途中でも追加融資を受けられますか?

可能です。ただし、返済能力が厳しくチェックされます。返済が順調に進んでおり、資金繰りに無理がない状態であることが重要です。滞納がある場合や、赤字が続いている、他社借入が増えているといった事情がある場合は、審査が難しくなります。

追加融資は最大何回まで受けられますか?

申し込み回数に制限はありません。これまで滞りなく返済しており、経営が順調で利益を上げているのであれば、複数回の融資を受けることは十分に可能です。

二回目の追加融資で事業成長を加速させましょう

追加融資を成功させるポイントは、これまでの実績と返済能力を客観的に証明することにあります。日本政策金融公庫などの審査では、初回時以上に具体的で説得力のある事業計画書の提出が求められます。

- 実績の重視:返済が順調に行われていることや、事業が安定していることが重要な評価対象となります。

- 論理的な計画:資金使途を透明化し、数値に基づいた返済根拠を提示します。

- 最適な時期:決算直後など、最新の業績を説明しやすいタイミングは有利に働きやすい傾向があります。

適切な準備を行い、さらなる事業拡大に向けた確実な資金調達を実現しましょう。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

創業融資 審査の関連記事

新着記事

-

# 事業計画書

飲食店の事業計画書の書き方・記入例は?無料でダウンロードできるテンプレートつき

飲食店を開業する際、資金調達や協力者を得るために必要なのが「事業計画書」です。事業計画書には、創業の動機や収支計画、取扱商品・サービス、人員計画などを記載します。飲食店の開業を検討…

詳しくみる -

# 開業

電気工事士が独立すると年収はいくら?稼ぐコツや必要な準備を解説

電気工事士が独立すると年収はどのくらいになる? 中間マージンをなくし集客を整えれば、独立後に年収500万円以上も目指せます。 独立1〜2年目の年収目安は300万〜500万円になる …

詳しくみる -

# 開業

ネイリストの独立で年収はいくら?働き方やサロン開業の方法を解説

ネイリストが独立した後の年収は? サロン勤務時の平均年収(約320万円)を上回る可能性がありますが、収入は集客力や家賃・材料費などの経費管理に左右されます。 開業費用:自宅なら30…

詳しくみる -

# 開業

自動車整備士の独立で失敗する原因とは?開業準備と成功のコツを解説

自動車整備士の独立で失敗する主な原因は? 技術力不足ではなく経営知識や資金計画の甘さです。高額な初期費用に加え、認証取得の遅れや集客不足が重なると、開業早々に資金ショートを起こすリ…

詳しくみる -

# 開業

電気主任技術者として独立するには?資格・届出・安定収入のコツ

電気主任技術者が独立するには何が必要? 資格・実務経験・届出を整えれば、電気主任技術者として独立できます。 独立には第三種以上の資格と、種別に応じた実務経験が求められる 協会登録・…

詳しくみる -

# 開業

Webマーケティング独立で失敗する原因と回避策とは?AI時代に選ばれるために

Webマーケティングで独立して失敗しないためには、何を準備すればよい? 独立前に案件獲得ルートを確立すれば、収入の急落を防げます。 副業で月10万円を3か月以上安定させる 生活費6…

詳しくみる