- 更新日 : 2025年10月30日

創業計画書とは?テンプレートをもとに書き方・記入例を解説【無料ダウンロード可能】

創業時に金融機関から融資を受ける際、創業計画書の提出が求められる場合があります。創業計画書は、自身の事業プランを客観的な数値や根拠をもって説明し、融資担当者に「この事業は将来性があり、貸したお金をきちんと返済してくれる」と納得してもらうための重要な書類です。

この記事では、創業計画書の役割から、融資審査を通過するための具体的な書き方、業種別のテンプレートまで詳しく解説します。これから創業を志し、融資を検討している方は、ぜひ本記事を参考に説得力のある創業計画書を作成してください。

目次

創業計画書とは?

創業計画書とは、創業時に金融機関から融資を受けるために作成する、事業計画をまとめた資料のことです。創業の動機や経営者の経歴、事業内容、必要な開業資金とその調達方法、そして将来の収支見通しなどを具体的に記載します。

創業計画書の役割と用途

創業計画書の主な役割は資金調達ですが、それ以外にも多様な目的で活用できます。

- 融資の申請(日本政策金融公庫・民間金融機関)

最も一般的な用途です。事業の将来性と返済能力を客観的な数値や根拠で示し、融資担当者を納得させることが目的です。 - 補助金・助成金の申請

創業補助金や小規模事業者持続化補助金など、国や自治体の制度を利用する際に、事業内容を説明する添付書類として提出を求められることがあります。 - 出資・株主向けの説明

ベンチャーキャピタル(VC)やエンジェル投資家から出資を募る際、事業の魅力や成長戦略を伝えるための重要なプレゼンテーション資料となります。 - 自身の事業プランの整理・分析

創業計画書の作成を通じて、事業の強み・弱み、市場環境、競合の状況などを客観的に分析できます。これにより、事業計画の解像度が高まり、成功の確率を上げることにつながります。

創業計画書と事業計画書の違い

創業計画書と事業計画書は混同されがちですが、創業計画書は主に日本政策金融公庫などへの提出を想定した資料で、事業計画書は金融機関や投資家など、より多様な相手に向けた詳細な資料です。ただし、内容が重なる部分も多いため、実務上は両者が併用・混在することもあります。

| 比較項目 | 創業計画書 | 事業計画書 |

|---|---|---|

| 主な用途 | 創業時の融資(特に日本政策金融公庫) | 融資、補助金申請、出資、M&A、社内共有など |

| 主な提出先 | 日本政策金融公庫、信用保証協会、自治体 | 金融機関、投資家、株主、取引先など |

| 形式 | 提出先指定のフォーマット(A3用紙1〜2枚程度)が多い | 自由形式 数十ページに及ぶこともある |

| 内容 | 基本的な項目に絞られた簡易版 | 詳細な市場分析、競合分析、財務計画などを含む詳細版 |

創業計画書の書き方は?

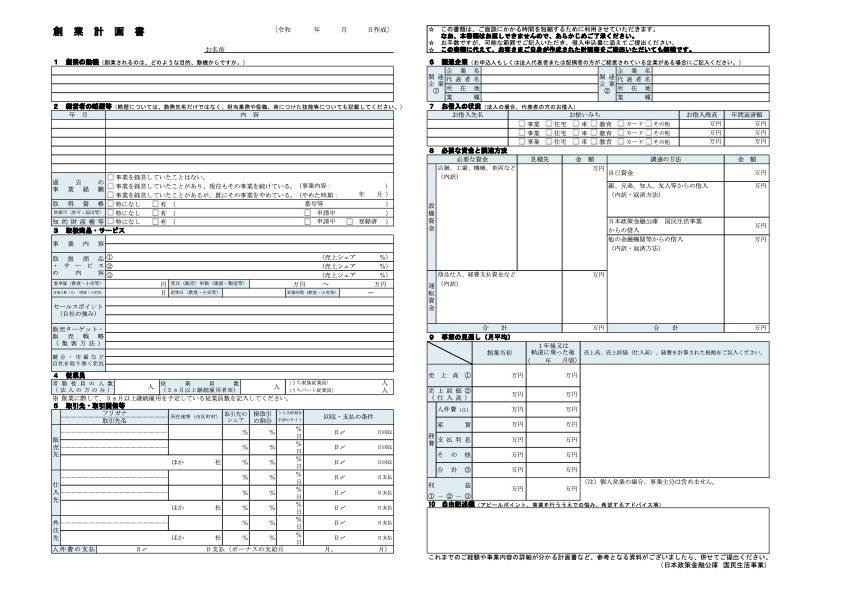

ここからは、日本政策金融公庫のフォーマットをもとに、創業計画書の具体的な書き方と、各項目の審査で重要視されるポイントを記入例に沿って解説します。

1. 創業の動機

創業の動機では、なぜこの事業を始めたいのか、その熱意と準備の具体性を自身の言葉で伝えることが最も重要です。

これまでの経験と結びつけ、「どのような課題を解決したいか」「どのような準備をしてきたか」を具体的に記載することで、単なる思いつきではない、実現可能性の高い計画であることをアピールできます。記入欄が小さい場合は、A4用紙1枚程度の別紙にまとめるのも有効です。

2. 経営者の略歴等

経営者の略歴では、創業する事業と関連する経験やスキルを示し、経営者としての資質をアピールすることが求められます。

過去の職務経歴の中から、今回の事業に直接活かせる経験(例:飲食店なら店長経験、ITサービスなら開発経験)を具体的に書き出しましょう。たとえ未経験の分野でも、前職での営業経験やマネジメント経験など、少しでも関連するスキルは記載すべきです。ただし、虚偽の記載が発覚すれば計画書全体の信頼性が失われますので、経歴を偽ってはいけません。

3. 取扱商品・サービス

取り扱う商品やサービスの内容と、競合との差別化ポイント(セールスポイント)を具体的に説明できるかが問われます。事業の独自性や優位性は、融資担当者が将来性を判断する上で大きな材料となります。

「高品質」「豊富な品揃え」といった抽象的な表現は避け、「〇〇産の原料を使用」「□□の資格を持つ専門家が対応」など、誰が読んでもイメージしやすい平易な言葉で記述しましょう。専門用語を多用するのではなく、分かりやすい説明を心がけることが重要です。

4. 従業員

従業員を雇用する場合、その人数と、正社員・パートなどの内訳を正確に記載します。人件費は事業の資金繰りに大きく影響するため、融資担当者は事業規模に対して無理のない人員計画が立てられているかをチェックします。

5. 取引先・取引関係等

販売先や仕入先が決まっているのであれば記載します。取引先が具体的であるほど、事業計画書に記載された売上や経費の数値に裏付けが生まれ、計画全体の信憑性が増します。

創業計画書を記入する前に、できる限り具体的な取引先候補を確保しておくことが、「創業に向けて十分な準備をしている」という高評価につながります。販売先が一般消費者の場合は、ターゲットとする顧客層(年齢、性別、ライフスタイルなど)を明確に設定し、記載しましょう。

6. 関連企業

関連企業とは、申込者本人や配偶者が経営に関わっている別の会社がある場合に、その情報を申告するための項目です。融資担当者は、事業全体の透明性や、他の事業との資金の流れを把握するためにこの情報を確認します。

もし関連する企業が存在する場合は、企業名、事業内容、関係性(役員、株主など)、そして取引の有無を正直に記載してください。特に関連企業との間で資金の貸し借り(債権・債務)がある場合は、その内容も明確にする必要があります。該当する企業がなければ、空欄にせず「特になし」と必ず記入しましょう。

7. お借入の状況

創業者個人の借入状況を正直に申告することが求められます。融資担当者は、記載された内容と信用情報機関の登録情報を照会し、個人の固定支出がどれくらいあるかを確認します。固定支出が少ないほど、返済が滞るリスクが低いと判断される傾向にあります。

住宅ローンや自動車ローン、カードローンなど、事業とは関係のない個人的な借入についても正しく申告する必要があります。借入残高と年間返済額を漏れなく正確に記入してください。

8. 必要な資金と調達方法

必要な資金と調達方法は、創業計画書の中で最も重要視される項目の一つです。特に、自己資金をどれだけ用意できているか、その金額と創業資金総額に占める割合は、融資判断に大きな影響を及ぼします。

一般的に、自己資金が多いほど経営が安定し、返済不能に陥るリスクが低いと見なされる傾向があります。また、自己資金の額は、創業者の事業に対する強い意志を示す指標ともなります。タンス預金など客観的な証明が難しい資金は自己資金として認められないため、通帳などで証明できる必要があります。

設備資金は見積書、物件取得費は賃貸借契約書など、全ての金額について根拠となる資料を準備し、それに基づいて記入することが鉄則です。

9. 事業の見通し

創業当初と事業が軌道に乗った後の売上、原価、経費を算出し、どれくらいの利益が見込めるかを具体的に示します。算出された利益から融資金を返済できるかどうかが判断されます。

売上や経費の金額は、希望的観測ではなく、すべて客観的な根拠に基づいて算出する必要があります。例えば、飲食店の売上であれば「客単価 × 席数 × 回転数 × 営業日数」のように計算式を示し、それぞれの数値の根拠(周辺の同業他社の平均値など)も明確にします。根拠のない計画は、事業そのものへの疑念を抱かせる原因となります。

また、算出した利益から、融資金の返済、税金や社会保険料、そして創業者自身の生活費が十分に支払えるかを確認することが不可欠です。

創業計画書のテンプレートはどこで入手できる?

創業計画書のテンプレートは、融資の申込先によって入手方法が異なります。

日本政策金融公庫の創業融資

公式サイトから指定のテンプレート(Excel、PDF)がダウンロードできるほか、各支店の窓口にも備え付けられています。

都道府県・市町村の制度融資

自治体の商工課や、お近くの信用保証協会の窓口で指定のテンプレートを入手できます。

その他の場合

上記以外の融資や、融資を受けない場合も、事業計画を整理するためにテンプレートを活用するのは有効です。マネーフォワード クラウドでは、様々な業種に対応したテンプレートを無料で提供しています。

【業種別】創業計画書の記入例・テンプレート集

マネーフォワードクラウドでは、様々な業種の創業計画書テンプレートと記入例を用意しています。ご自身の事業に近いものを参考に、計画書作成にお役立てください。

飲食店

美容室・サロン

整骨院・ジム

小売・物販・EC

IT・Web・フリーランス

介護・福祉

学童・保育・教育

医療

製造・建設・不動産

運送・自動車

農業・インフラ

宿泊・観光・エンタメ

人材業界・コンサル

NPO

その他の事業計画書・創業計画書

創業融資の審査を成功させるためのポイントは?

融資審査の担当者は、日々多くの計画書に目を通しています。その中で、どのような点が厳しくチェックされるのでしょうか。ここでは、審査官の視点と提出時の注意点を解説します。

提出先ごとのフォーマットの違いを理解する

創業計画書は、提出先によってフォーマットが異なります。日本政策金融公庫、自治体の制度融資、民間の金融機関ではそれぞれ指定の様式があるため、必ず公式のテンプレートを使用しましょう。

根拠のある売上計画を立てる

審査官が求めるのは「月商100万円を目指す」といった希望的観測ではありません。「客単価 × 席数 × 回転数」のように、具体的な計算式と客観的な根拠で示された売上計画が重要です。

経営者の経験・スキルとの整合性をとる

これまでの経歴が、これから始める事業にどう活かされるのかを具体的に説明できる必要があります。未経験の分野であれば、それを補うための準備や協力者がいることを示すことが不可欠です。

未記入や空欄などがないかチェックする

提出時に見られる不備は、計画全体の信頼性を大きく損ないます。特に「未記入欄・空欄がある」「数値に矛盾がある」「裏付け資料が不足している」といった点は致命的です。未記入は計画性の欠如、数値の矛盾は信憑性の欠如と見なされます。また、見積書や売上予測の根拠データがなければ、計画全体が「絵に描いた餅」だと判断されてしまいます。

融資審査で創業計画書以外に必要な提出書類は?

日本政策金融公庫で融資を申し込む場合、創業計画書の他にも以下の書類が必要となります。

融資の申込時に必要な書類

- 借入申込書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 代表者の本人確認書類(運転免許証など)

- 設備資金の見積書

- 不動産の登記簿謄本(担保を提供する場合)

- 許認可証のコピー(許認可が必要な事業の場合)

面談時に必要となる書類

- 自己資金を証明するための預金通帳(原本)

- 既存の借入に関する返済予定表

- 事業の見通しの根拠となる資料(売上予測データ、賃貸借契約書など)

創業計画書作成でよくある質問(FAQ)

最後に、創業計画書作成でよくある質問とその回答をまとめました。

融資を受けない場合でも、創業計画書は作成すべきですか?

融資が不要な場合、作成は必須ではありません。しかし、事業の目的や目標、戦略を明確にする上で役立ちます。また、将来的に協力者や出資者を探す際にも、事業内容を簡潔に説明する上で有効です。

パソコンが苦手なので、手書きで作成しても問題ありませんか?

はい、手書きで作成された計画書でも受理されます。しかし、修正が容易であること、誰にとっても読みやすいこと、そして丁寧な印象を与えられることから、パソコン(WordやExcel、Googleスプレッドシートなど)での作成が推奨されます。

創業計画書の作成方法は誰に相談できますか?

日本政策金融公庫の各支店や、地域のよろず支援拠点、商工会議所などで無料相談を受け付けています。より専門的なアドバイスや作成支援が必要な場合は、税理士や中小企業診断士といった専門家に依頼することも有効な選択肢です。

説得力のある創業計画書で事業の成功を掴もう

創業計画書は、単に融資を受けるための書類ではなく、あなたの事業への情熱と計画性を伝えるためのコミュニケーションツールです。

特に、創業の動機、経営者の略歴、必要な資金と調達方法、そして根拠のある事業の見通しは、審査において特に重要視されます。本記事で解説したポイントを参考に、万全の準備で作成に臨み、あなたの事業の成功に向けた力強い第一歩を踏み出してください。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

登記 書類の関連記事

新着記事

-

# 事業計画書

飲食店の事業計画書の書き方・記入例は?無料でダウンロードできるテンプレートつき

飲食店を開業する際、資金調達や協力者を得るために必要なのが「事業計画書」です。事業計画書には、創業の動機や収支計画、取扱商品・サービス、人員計画などを記載します。飲食店の開業を検討…

詳しくみる -

# 開業

電気工事士が独立すると年収はいくら?稼ぐコツや必要な準備を解説

電気工事士が独立すると年収はどのくらいになる? 中間マージンをなくし集客を整えれば、独立後に年収500万円以上も目指せます。 独立1〜2年目の年収目安は300万〜500万円になる …

詳しくみる -

# 開業

ネイリストの独立で年収はいくら?働き方やサロン開業の方法を解説

ネイリストが独立した後の年収は? サロン勤務時の平均年収(約320万円)を上回る可能性がありますが、収入は集客力や家賃・材料費などの経費管理に左右されます。 開業費用:自宅なら30…

詳しくみる -

# 開業

自動車整備士の独立で失敗する原因とは?開業準備と成功のコツを解説

自動車整備士の独立で失敗する主な原因は? 技術力不足ではなく経営知識や資金計画の甘さです。高額な初期費用に加え、認証取得の遅れや集客不足が重なると、開業早々に資金ショートを起こすリ…

詳しくみる -

# 開業

電気主任技術者として独立するには?資格・届出・安定収入のコツ

電気主任技術者が独立するには何が必要? 資格・実務経験・届出を整えれば、電気主任技術者として独立できます。 独立には第三種以上の資格と、種別に応じた実務経験が求められる 協会登録・…

詳しくみる -

# 開業

Webマーケティング独立で失敗する原因と回避策とは?AI時代に選ばれるために

Webマーケティングで独立して失敗しないためには、何を準備すればよい? 独立前に案件獲得ルートを確立すれば、収入の急落を防げます。 副業で月10万円を3か月以上安定させる 生活費6…

詳しくみる