- 更新日 : 2025年10月17日

創業融資の流れは?資金調達までのスケジュールを短縮するポイントとあわせて解説

創業融資のスケジュールは、融資先ごとに異なります。日本政策金融公庫の場合は、約1ヶ月程度です。書類に不備があるなど事前準備をしっかり行わないと長引く可能性があるため、注意しなければなりません。

本記事では、創業融資を受けるスケジュールの流れや短縮するポイント、長引く原因、助成金・補助金の情報などを解説します。

目次

創業融資の申請先ごとのスケジュール

創業融資とは、起業の際に利用できる融資制度のことです。日本政策金融公庫をはじめ、地方公共団体や民間金融機関などで利用できます。

事業実績がない場合や資本金が少ない場合でも利用しやすいのが特徴です。

創業融資の種類や特徴、融資実行までのスケジュールは、次のとおりです。

| 種類 | 特徴 | スケジュール |

|---|---|---|

| 日本政策金融公庫 | 「一般貸付」のほか、借入の目的や要件に応じて様々な種類の融資制度が利用できる | 1ヶ月程度 |

| 地方自治体(制度融資) | 地方自治体・金融機関・信用保証協会の3者が連携して行う | 2ヶ月程度 |

| 民間金融機関 | 「保証付融資」と「プロパー融資」がある | 2〜4週間程度 |

| ノンバンク(ビジネスローン) | 創業時OKのビジネスローンもある | 最短で当日中に融資を受けられる可能性がある |

日本政策金融公庫は、一般の金融機関が行う金融を補完することを目的とした政府系金融機関です。中小企業や小規模事業者を中心に融資を行っており、民間の金融機関に比べて創業時でも融資の審査が通りやすく、無担保・無保証人、金利が低いといったメリットがあります。

地方自治体の制度融資とは、地方自治体・金融機関・信用保証協会が連携して行う融資です。地方自治体と信用保証協会が協力することで、融資を受けやすくしています。

民間金融機関では信用保証協会の保証付き融資とプロパー融資があり、創業融資としては保証付融資の方が利用しやすいでしょう。

ノンバンクでも、創業時に利用できるビジネスローンを提供しています。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

会社設立時に決めることチェックリスト

補助金の概要や各制度の内容に加え、会社設立直後の企業でも使いやすい補助金や実際の活用事例などについてまとめました。

「使えたのに知らなかった!申請が漏れてた!」といったことを防ぐためにも、会社設立時の資金調達方法の一つとしてお役立てください。

事業計画書完全ガイド

事業計画書を作成するメリットや記載すべき項目、数値計画、具体的な作成ポイントなど、実用的な計画書作成のコツをまとめました。

資金調達を検討されている方・事業を始めようとしている方に多くダウンロードいただいておりますので、ぜひお気軽にご利用ください。

起業家1,040人への調査でひも解く!先輩起業家が一番困ったことガイド

マネーフォワード クラウド会社設立では、会社設立の経験がある方1,040名に対して、会社設立に関する調査を実施しました。

先輩起業家が悩んだ部分や、どのように会社設立を行ったかを、定量的に分析していますので、ぜひご活用ください。

会社設立時に決めることチェックリスト

「会社設立時に決めることチェックリスト」では、会社設立の基本事項や、株式会社・合同会社別の決めることチェックリストなどを、1冊にまとめています。

図解でカンタンにまとめており、完全無料でダウンロードいただけます。

創業融資の全体スケジュールと流れ

創業融資を申し込んで融資が実行されるスケジュールは、申込先によって異なります。

ここでは、日本政策金融公庫の例を中心に、全体スケジュールの流れを解説します。

1. 融資先の検討・必要書類の準備

まず、融資先を決め、融資の相談をします。日本政策金融公庫の場合、相談方法は次の3種類です。

- 電話相談

- 支店窓口での相談

- オンラインでの相談

いずれかの方法で相談を行い、融資の詳細や申請方法について確認しておきましょう。

申し込みを決めたら、申込先ごとに必要な書類を準備します。

日本政策金融公庫の場合、申込者の状況によって必要書類は異なるため、事前に確認しておきましょう。

2. 融資申し込み

書類を揃えたら、申し込みを行います。申し込みは郵送のほか、インターネットからでも可能です。インターネットであれば、24時間365日いつでも申し込みができます。

申し込み後、審査が行われますが、審査は面談や現地調査が行われることも多く、日本政策金融公庫では面談が行われます。書類提出後、担当者から連絡がくるため、面談の日程を調整しましょう。

3. 書類の審査

書類審査の日程は、申し込みをしてから3日〜1週間程度が目安です。日本政策金融公庫の創業融資では、事業計画書(創業計画書)や身分証明ができる書類が必ず必要であり、そのほか、必要に応じて購入する設備の見積書や許認可証の写しといった書類の提出が求められます。

申込先では必要書類が揃っているかを確認し、足りない場合は面談日程の調整前に連絡がくるため、速やかに提出してください。

なお、日本政策金融公庫では申請後に面談を行いますが、申込先によっては書類審査で合否が判定されるケースもあります。

4. 面談(ヒアリング)

書類の確認後、融資面談を行います。面談時には本人確認書類や預金通帳など必要書類があるため、よく確認して忘れずに持参しましょう。

面談は、提出書類の内容を確認しながら行われます。そのため、書類に記載した内容は口頭でも説明できるようにしておかなければなりません。

日本政策金融公庫では、提出した事業計画書の内容について質問されることが多いでしょう。どのような質問があるか想定し、回答を準備しておくのもおすすめです。

5. 審査結果の通知

面談後、審査結果の通知が届きます。連絡は面談後の1週間〜10日程度が目安です。繁忙期などはそれより遅い場合もありますが、連絡が遅いか早いかは直接合否とは関係ないと考えられます。

日本政策金融公庫の場合は、まず担当者から電話連絡があります。審査に通過した場合は、そのあとに「ご融資のお知らせ」という、借用証書などが同封された書類が郵送されるという流れです。

6. 融資契約の締結

審査に通過したら、融資契約を締結します。

日本政策金融公庫の場合、郵送されてきた「ご融資のお知らせ」に日本政策金融公庫と融資契約を結ぶための借用証書が同封されているため、それに氏名や入金する口座情報など必要事項を記入します。

書類には印紙や印鑑証明書も必要になるため、速やかに準備して担当者へ返送しましょう。

7. 融資の実行(入金)

契約手続きが完了したら融資が実行され、指定口座に入金されます。入金されたら、金額が借用証書の金額と一致しているかを確認しましょう。金額に過不足がある場合は、担当者に問い合わせます。

入金のタイミングは金融機関により異なりますが、日本政策金融公庫の場合は、借用証書が到着してから3営業日以内となるのが一般的です。

創業融資のスケジュールを短縮するポイント

できるだけ早く創業融資を受けたいときは、スケジュールを短縮することも可能です。

ここでは、融資をスムーズに受けるためのポイントを解説します。

融資の申し込み前に事前相談を活用する

融資をスムーズに進めるためには、申し込み前の事前相談を活用しましょう。事前相談により何を準備するかがわかり、速やかに申し込みができます。申し込みでわからないことがあれば、疑問を解消しておくようにしてください。

相談の際は必要書類を確認するとともに、作成のポイントや注意点も聞いておくと、準備がスムーズに進むでしょう。

必要書類を事前に揃えておく

創業融資を受ける際はさまざまな書類の提出が求められるため、準備に時間がかかる書類を早めに揃えておくことも、スケジュールを短縮するコツです。

日本政策金融公庫と民間金融機関で求められる必要書類は異なるため、内容をよく確認しておかなければなりません。

主に必要になるのは、次の書類です。

準備には時間を要する書類もあるため、必要な書類を確認したら早めに準備するようにしましょう。

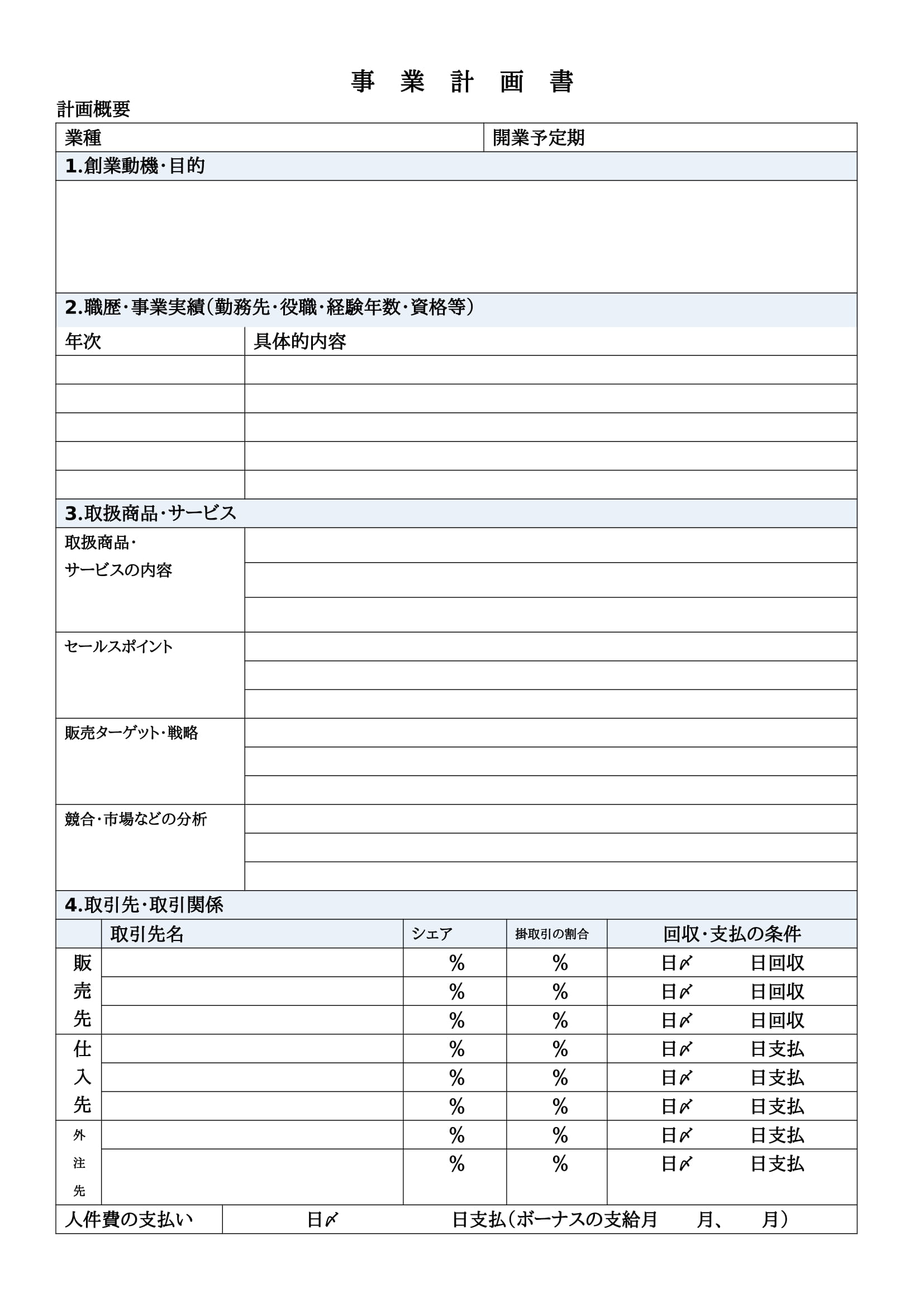

事業計画書を具体的に作成する

創業融資の必要書類で、特に準備に時間がかかるのは、事業計画書です。事業計画書とは、事業内容や経営戦略、収益の見込みなどをまとめた書類です。

事業計画書では事業内容や資金計画を明確にして、事業が実現可能であり、十分な返済能力があることを示さなければなりません。事業計画は具体的な数字を使って記載し、面談でも説明できるようにしておきましょう。

資金計画の策定では、創業に必要な資金の内訳を詳細に書き出すことがポイントです。それぞれの調達方法を記載することで、計画の妥当性をアピールできます。

審査の面談対策をしっかり行う

審査は面談の内容が重要なポイントになるため、対策をしっかり行うことが大切です。一般的に、面談では事業計画書の記載内容に沿って質問されます。計画書の内容を十分に説明できないと、事業に実現性がないのではないかと判断されて審査に落ちる可能性があります。

計画書は具体的な数字で記載し、その蓋然性を説明することが重要です。数字を裏付ける資料も準備しておけば、実現性のある事業であることを理解してもらえるでしょう。

創業融資のスケジュールが遅れる原因と対策

創業融資のスケジュールが遅れる場合、次のような原因が考えられます。

- 書類に不備がある

- 事業計画書の内容が不明確

- 面談での受け答えが不十分

スケジュールが遅れる原因について、詳しくみていきましょう。

書類に不備がある

書類に不備があったり再提出が遅くなったりすると、スケジュールが遅れます。融資の実行が遅くなるだけでなく、担当者の心証が悪くなり、審査に影響する可能性もあるでしょう。

必要書類は事前にしっかりと把握し、早めに準備して不備のないようにしてください。万が一書類の不足があった場合は、迅速に対応するようにしましょう。

事業計画書の内容が不明確

事業計画書の内容が不明確な場合、確認に時間がかかる可能性があります。事業計画は事業内容や収益の見込みなど、事業をどのように展開していくかを説明するものです。内容が不明確な事業計画書は、ただスケジュールが遅れるだけでなく、審査に通らない可能性があります。

担当者は事業計画の内容で融資を行うか判断しますが、内容が不明確な事業計画書では、事業の将来性がないと判断されて審査には通過できない可能性が高いでしょう。

面談での受け答えが不十分

面談での受け答えが不十分の場合、審査に通らない可能性があります。

面談では、創業の動機や事業計画の見込みなどについて詳細な質問が行われます。十分に受け答えができなかったり熱意をもって事業について説明できなかったりすると、事業の将来性に不安があると判断され、審査に落ちる可能性があるでしょう。

面談での受け答えは融資の可否に大きく影響するため、スケジュール通り融資を受けるためにも、十分な準備が必要です。

創業融資をスムーズにする事業計画書のポイント

創業融資をスムーズに進めるためには、事業計画書の作成が重要です。

事業計画書の書き方のポイントを押さえることが、審査に合格する秘訣といえるでしょう。

事業計画書・創業計画書のテンプレート一覧

事業計画書は、事業の目的や方針を明確にするために重要な書類です。

主な記載項目は、次のとおりです。

- 創業動機

- 経営者の職歴・事業実績

- 取扱商品・サービス

- 取引先・取引関係

- 役員・従業員の体制

- 借入状況

- 必要な資金と調達方法

- 事業の見通し

事業計画書を作成する際は、整合性のとれた内容で、わかりやすく記載しましょう。内容に説得力をもたせるために、具体的な数字の根拠も必要です。

事業計画書の書き方については、次の記事が参考になります。

事業計画書とは?書き方を具体例つきで簡単解説!業界別テンプレも70個以上ご紹介

以下のURLから、事業計画書のテンプレートをダウンロードできます。ぜひご活用ください。

創業融資以外で検討したい助成金・補助金とスケジュール

事業を始めるときに必要な資金の調達には、助成金・補助金を利用することも可能です。

国や地方公共団体では、創業時の助成金・補助金を支給しているため、要件に合うものがあれば、申請してみるとよいでしょう。

国の助成金・補助金

国が運営している助成金・補助金のうち、創業時に利用できるものは次のとおりです。

- ものづくり補助金

- 小規模事業者持続化補助金

- IT導入補助金

- 【2025年新設】中小企業新事業進出補助金

- 事業再構築補助金

- キャリアアップ助成金

助成金・補助金はそれぞれに目的・趣旨があり、申請できる業種や事業内容、要件は異なります。自分が創業する事業内容や目的に合う助成金・補助金を見つけましょう。助成金・補助金の申請期間やスケジュールは、それぞれ異なるため、よく確認しておいてください。

補助金の大まかなスケジュールは、次のような流れです。

- 公募開始

- 申請書作成

- 補助金申請

- 採択

- 交付申請

- 事業実施

- 実績報告

- 支払い

補助金を受け取れるのは、事業を実施したあとになることを把握しておきましょう。

地方公共団体の助成金・補助金

地方公共団体でも、地域ごとに独自の助成金・補助金を支給しています。事業を行う地域の自治体で、どのような助成金・補助金を取り扱っているか確認してみましょう。

東京都の「創業助成金」の例を紹介します。

都内で創業予定の個人または創業から5年未満の中小企業者等で一定の要件を満たす場合に、創業初期に必要な経費の一部を助成する助成金です。

対象期間は交付決定日から6ヶ月以上2年以下で、助成対象と認められる経費の2/3以内(上限額400万円・下限額100万円)が支給されます。

創業融資のスケジュールを事前に把握しておこう

日本政策金融公庫の場合、順調に進めば1ヶ月程度で融資を受けられますが、できるだけ早くするためには、必要書類を事前に確認して早めに準備をすることが大切です。

審査に通るために重要なのは、事業計画書の作成です。事業内容や資金計画を明確にして、事業に実現性があることをアピールしなければなりません。テンプレートも活用しながら、説得力のある事業計画書を作成して創業融資を成功させましょう。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 資金調達

便利屋の開業で資金調達は必要?自己資金の目安や融資、節約方法を解説

便利屋とは、日々の困りごとを解決する職業です。便利屋を開業する方法には、個人開業とフランチャイズの2つがあります。 本記事では、便利屋を開業する際に必要な資金目安や資金調達方法につ…

詳しくみる -

# 資金調達

日本政策金融公庫は信用情報を見ない?創業融資の審査と対策を解説

創業を目指す方にとって、日本政策金融公庫の融資は貴重な資金調達手段の一つです。しかし、申し込みの際に「信用情報は見られるのか」「過去に延滞があっても融資は可能か」といった不安や疑問…

詳しくみる -

# 資金調達

創業融資サポートとは?金融機関・専門家・自治体・会社支援を比較

創業融資サポートとは、起業時の資金調達をサポートするサービスです。日本政策金融公庫や自治体の融資制度への申請代行や、提出書類作成のアドバイスといったサポートを提供しています。本記事…

詳しくみる -

# 資金調達

女性の起業で創業融資を受けるには?有利な支援制度や自己資金の条件を解説

女性の起業で創業融資を成功させるには、有利な支援制度の活用と、自己資金や事業計画の準備が大切です。とくに女性向けの制度は金利などの条件が有利な場合もあり、知っているかどうかで資金計…

詳しくみる -

# 資金調達

【比較】おすすめの創業融資は?おすすめしない資金調達を解説

これから事業を始める創業者にとって、おすすめの創業融資は日本政策金融公庫の「新規開業・スタートアップ支援資金」です。政府系金融機関であるため、事業実績のない創業者に対しても積極的に…

詳しくみる -

# 資金調達

創業融資の現地調査とは?日本政策金融公庫によるチェックポイントを解説

創業融資の申請にあたっては、日本政策金融公庫による現地調査が行われることがあります。これは、提出された事業計画が実際の営業実態と整合しているかどうかを確認するための重要なプロセスで…

詳しくみる