- 更新日 : 2025年8月21日

代表者の連帯保証なしで借りられる創業融資とは?種類や注意点を解説

金融機関に事業の融資を申込む場合、代表者の連帯保証を求められることも珍しくありません。なぜ、連帯保証を求められるのでしょうか。代表者の連帯保証が必要な理由や、連帯保証がなくても融資を申し込める制度について紹介します。

目次

創業融資に代表者の連帯保証とは

中小企業や小規模事業者が金融機関などから創業融資を受ける際に、代表者の連帯保証が求められることがあります。経営者自身が連帯保証人となることを、経営者保証といいます。ここでは代表者が連帯保証として求められる背景と注意点について解説します。

なぜ代表者の連帯保証を求められるのか

会社の代表者の連帯保証(経営者保証)が求められるのは、会社の経営が傾いて倒産した際に、金融機関が融資した金額を回収できなくなるためです。経営者保証を不要とする融資制度もあり、一般社団法人全国銀行協会「経営者保証に関するガイドライン」にも公表されていますが、企業は一定の経営状況をクリアしている必要があるため、創業して間もない企業向けの融資として適用が難しいと考えられます。

代表者が連帯保証となることの注意点

代表者が連帯保証になることで注意したいのは、代表者が現在の地位から退き役員に降格したり、退職したりした場合でも、連帯保証人の地位が維持されることです。連帯保証人の契約が残ったままだと、退職後に会社が倒産してしまった場合、連帯保証人である前代表者が責任を負うことになります。代表者が退職するタイミングで、新代表に連帯保証人を引き継ぐのが理想です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

会社設立時に決めることチェックリスト

補助金の概要や各制度の内容に加え、会社設立直後の企業でも使いやすい補助金や実際の活用事例などについてまとめました。

「使えたのに知らなかった!申請が漏れてた!」といったことを防ぐためにも、会社設立時の資金調達方法の一つとしてお役立てください。

事業計画書完全ガイド

事業計画書を作成するメリットや記載すべき項目、数値計画、具体的な作成ポイントなど、実用的な計画書作成のコツをまとめました。

資金調達を検討されている方・事業を始めようとしている方に多くダウンロードいただいておりますので、ぜひお気軽にご利用ください。

起業家1,040人への調査でひも解く!先輩起業家が一番困ったことガイド

マネーフォワード クラウド会社設立では、会社設立の経験がある方1,040名に対して、会社設立に関する調査を実施しました。

先輩起業家が悩んだ部分や、どのように会社設立を行ったかを、定量的に分析していますので、ぜひご活用ください。

会社設立時に決めることチェックリスト

「会社設立時に決めることチェックリスト」では、会社設立の基本事項や、株式会社・合同会社別の決めることチェックリストなどを、1冊にまとめています。

図解でカンタンにまとめており、完全無料でダウンロードいただけます。

創業融資の連帯保証は必ず代表者でなければならないか

創業融資の連帯保証人に関して、会社の責任を負う代表者が創業融資の連帯保証人になるのは自然な流れです。しかし、法律などで必ずしも代表者が連帯保証人になるように規定はされているわけではありません。金融機関との契約になるため、金融機関と相互の合意があれば、代表者以外を連帯保証人にすることも可能です。実際に代表者以外を指名できるかは、金融機関との交渉次第になるでしょう。

創業融資の連帯保証人を避けたい場合は、別の方法で、金融機関が融資額を回収できる道筋を提案してみるのもよいでしょう。代表者以外を連帯保証人に指名する以外に、土地や建物などの担保を差し出す方法が考えられます。

創業融資で代表者の連帯保証が避けられない場合は、「連帯保証人を不要とする創業融資制度の利用を検討するのも一つの方法です。連帯保証なしで資金調達できる融資については、次項で詳しく説明します。

代表者の連帯保証なしで借りられる創業融資

代表者の連帯保証がない融資を利用するメリットは、連帯保証によるリスクを気にしなくても済むことです。

連帯保証人は、契約者である会社が契約の履行ができなかった場合、つまり借入金を返済できなかった場合に、契約者に代わって連帯保証人が返済の義務を負うことになります。経営状況の悪化で会社をたたむことになった場合、借入金の返済義務は、連帯保証人に集中することになります。会社を取り巻く環境は刻一刻と変化していくものです。創業当初には想定できなかった事象により経営が傾くリスクもあり、常に万が一の想定をしておかなくてはなりません。

ここでは、代表者の連帯保証なしに利用できる代表的な創業融資を紹介します。

日本政策金融公庫「新規開業・スタートアップ支援資金」

日本政策金融公庫の新規開業・スタートアップ支援資金は、女性、若者、シニアの方や廃業歴等があり創業に再チャレンジする方、中小会計を適用する方など、幅広い方の創業を支援する制度です。

| 対象者 | 新たに開業する方または事業開始から7年以内の方 |

|---|---|

| 用途 | 設備資金や運転資金 |

| 限度額 | 7,200万円(運転資金は4,800万円) |

| 期間 | 20年以内(運転資金は10年以内) |

| 担保 | 要相談 |

| 保証人 | 要相談 |

新規開業・スタートアップ支援資金の担保・保証人は、相談の上で柔軟に決定されます。

東京信用保証協会「スタートアップ創出促進保証制度」

スタートアップ創出促進保証制度は、2023年3月15日に始まった創業間もないスタートアップ企業の資金調達を支援する制度です。ここでは、制度の取り扱いがある東京信用保証協会の融資を例に紹介します。

| 対象者 | 創業を予定または創業から5年未満の事業者 |

|---|---|

| 用途 | 設備資金や運転資金 |

| 限度額 | 3,500万円 |

| 期間 | 10年以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

スタートアップ創出促進保証制度は、保証人の設定がない代わりに、保証料率が上乗せされます。返済方法は、原則均等分割返済で、金利は金融機関の所定の利率によります。

経営者保証のガイドラインを活用した民間融資

経営者による連帯保証が注目されるなか、2014年には「経営者保証に関するガイドライン」が公表されるようになりました。ガイドラインに記載されている情報の一つが、経営者保証なしの融資を希望する場合の中小企業の経営状況や金融機関に求められる対応です。民間の金融機関を利用して創業融資を受けたい場合、ガイドラインに記載されている経営状況を満たすことで、代表者の連帯保証なしで融資を受けられるよう金融機関との交渉材料にできます。

ガイドラインにおいて、中小企業者に求められるのは、以下のような経営状況です。

- 役員報酬や法人と役員の間のやり取りの適切な運用が行われていること

- 財務状況の改善が見られること

- 適時かつ適切な情報開示があること

- 経営の透明化が図られていること

- 外部専門家による検証がされていること

代表者保証なしの創業融資の審査ポイント

金融機関は、融資した金額を将来にわたって回収する必要があるため、信用できるに足る情報があるかどうかは審査に影響します。

融資元である金融機関に対しては、どのようなスパンで、どのように返済していくのか、しっかりと説明できなければなりません。資金の用途もあいまいだと融資が厳しくなるため、どのような資産の購入費に充てるのか、見積書はあるかなど、根拠のある情報を提示できるようにしましょう。

また、代表者保証なしの融資は、代表者の将来にわたるリスクを回避できるメリットがありますが、注意点もあります。代表者保証がない融資では、金融機関側のリスクも高まるため、高額な融資を希望する場合は、事業計画や収益見込みの明確な根拠を示すことが必要です。

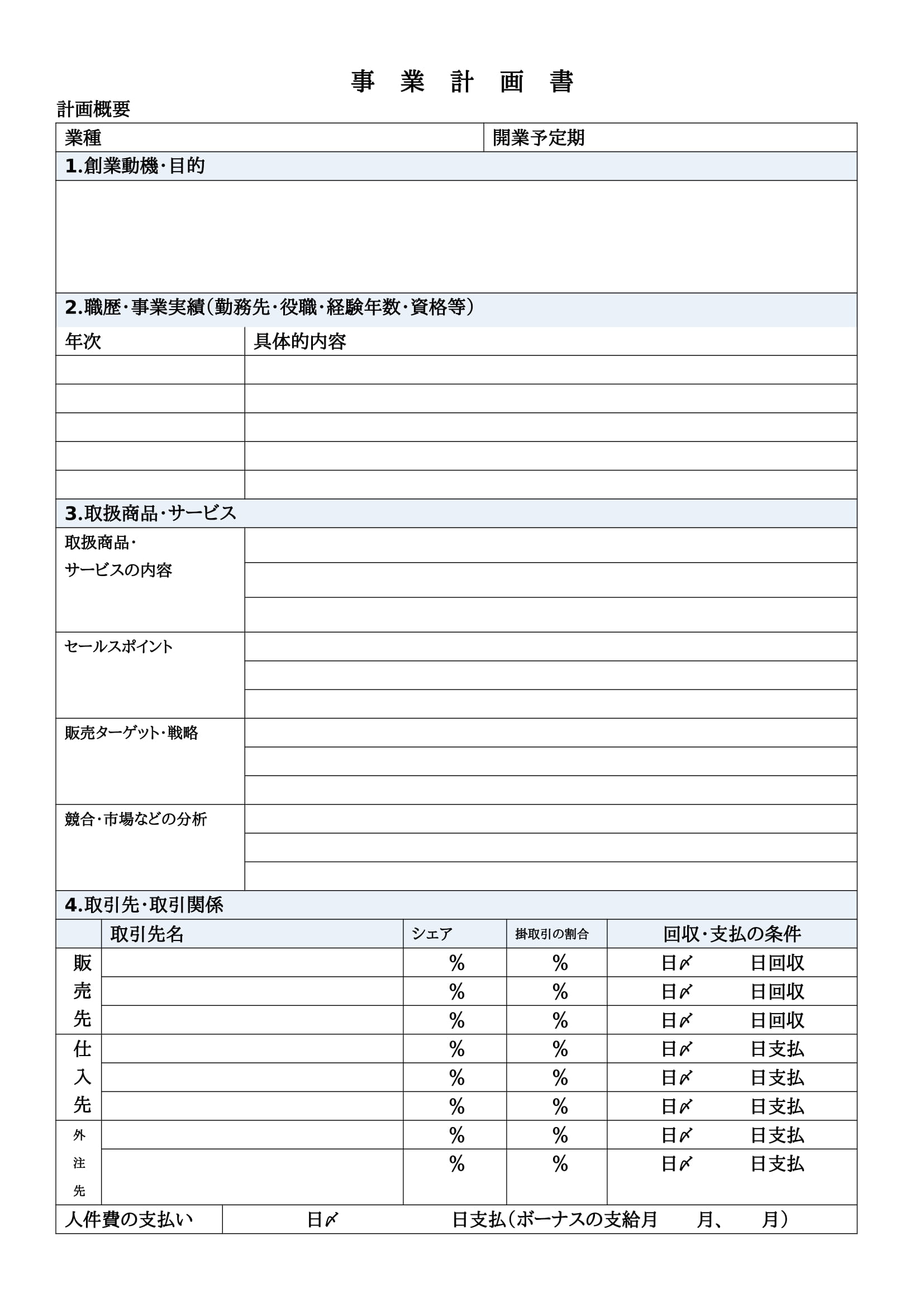

創業融資の審査に通るための事業計画書の書き方

創業融資の事業計画書に必要な項目は下記の通りです。

| 創業の動機 | 創業の目的や創業に至った経緯を記載します。 |

|---|---|

| 経営者の略歴など | 職歴や事業経験、取得資格、知的財産などについて記載します。 |

| 取扱商品・サービス | 商品やサービスの内容、特長、販売ターゲットや販売戦略、競合、市場などについて詳しく記載します。将来性はあるかなど、融資の担当者に納得してもらえるように記載することが重要です。 |

| 取引先・取引関係など | 取引先のシェアや掛取引の割合などを記載します。 |

| 従業員 | 常時役員や従業員の数を記載します。 |

| 借入の状況 | 融資申込み時点での借入状況を記載します。 |

| 必要な資金と調達方法 | 設備投資や運転資金に必要な資金や資金調達方法を記載する項目です。根拠のある数字であることを示すため、設備資金などの内訳項目については見積書を添付しておきましょう。 |

| 事業の見通し | 事業の収支のシミュレーションを記載する項目です。日々の売上など根拠のある数字を用いて記載します。 |

| 自由記述欄 | アピールポイントなどがあれば記載します。 |

事業計画書のテンプレートは、こちらからダウンロードいただけます。

事業計画書の書き方を詳しく知りたい方は、こちらの記事をご確認ください。

代表者保証がない創業者融資も存在する

金融機関に創業融資を申込む場合、代表者の連帯保証が求められる場合があります。金融機関も実績のない事業者に資金を提供することになるため、会社の代表者に連帯保証を求めるのは自然な流れです。

しかし、代表者保証がある創業融資は、創業後、想定通りに事業が軌道に乗らず、事業が傾いてしまったときに大きなリスクを抱えることになります。日本政策金融公庫の融資など代表者保証が求められない創業者融資もあるため、代表者保証のリスクを避けたい場合は、代表者の連帯保証が求められない融資の利用も検討しましょう。

※ 掲載している情報は記事更新時点のものです。

会社設立の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

創業融資の関連記事

新着記事

-

# 事業計画書

飲食店の事業計画書の書き方・記入例は?無料でダウンロードできるテンプレートつき

飲食店を開業する際、資金調達や協力者を得るために必要なのが「事業計画書」です。事業計画書には、創業の動機や収支計画、取扱商品・サービス、人員計画などを記載します。飲食店の開業を検討…

詳しくみる -

# 開業

電気工事士が独立すると年収はいくら?稼ぐコツや必要な準備を解説

電気工事士が独立すると年収はどのくらいになる? 中間マージンをなくし集客を整えれば、独立後に年収500万円以上も目指せます。 独立1〜2年目の年収目安は300万〜500万円になる …

詳しくみる -

# 開業

ネイリストの独立で年収はいくら?働き方やサロン開業の方法を解説

ネイリストが独立した後の年収は? サロン勤務時の平均年収(約320万円)を上回る可能性がありますが、収入は集客力や家賃・材料費などの経費管理に左右されます。 開業費用:自宅なら30…

詳しくみる -

# 開業

自動車整備士の独立で失敗する原因とは?開業準備と成功のコツを解説

自動車整備士の独立で失敗する主な原因は? 技術力不足ではなく経営知識や資金計画の甘さです。高額な初期費用に加え、認証取得の遅れや集客不足が重なると、開業早々に資金ショートを起こすリ…

詳しくみる -

# 開業

電気主任技術者として独立するには?資格・届出・安定収入のコツ

電気主任技術者が独立するには何が必要? 資格・実務経験・届出を整えれば、電気主任技術者として独立できます。 独立には第三種以上の資格と、種別に応じた実務経験が求められる 協会登録・…

詳しくみる -

# 開業

Webマーケティング独立で失敗する原因と回避策とは?AI時代に選ばれるために

Webマーケティングで独立して失敗しないためには、何を準備すればよい? 独立前に案件獲得ルートを確立すれば、収入の急落を防げます。 副業で月10万円を3か月以上安定させる 生活費6…

詳しくみる