- 更新日 : 2026年3月27日

電子文書とは?電子化文書の比較とメリット、注意点を解説!

ペーパーレス化が推進され、「電子文書」に加え「電子化文書」の利用も進んでいます。これらはよく似ていますが、正しく文書を管理するためにはそれぞれの意味を正しく理解しておく必要があります。

特にe-文書法と電子帳簿保存法の関係では重要な意味を持つため、適法かつ効率的な文書管理を目指している方はぜひ参考にしてください。

目次

電子文書と電子化文書の違い

文書を紙ではなく、デジタルデータとして保存・管理する方法はいくつかあります。

分類方法は多岐にわたりますが、事業者が法令に則った運用を行うにあたっては「電子文書」と「電子化文書」の違いが重要です。どちらに当てはまるかによって、適切な保存・管理方法が変わるためです。

そこで、まずは「電子文書」と「電子化文書」の違いを整理しておきましょう。

電子文書とは

「電子文書」とは、一般的にはデジタル情報として作成された文書のことを指します。

パソコンやスマートフォンを使って作成したテキストファイルは、電子文書に該当します。Wordやメモアプリ、会計ソフト等で作成された文書もすべて電子文書です。

後述のe-文書法等が施行されるまでは、電子文書として保存することは認められておらず、紙での保存が義務付けられている文書が多くありました。しかし、近年のデジタル化の流れを受けて電子文書の運用は拡大し、法改正により要件などが緩和されたことで、事業者は電子文書をより扱いやすくなっています。

電子化文書とは

「電子化文書」もデジタル情報である点は電子文書と同じですが、一般的に使用される意味では、電子化文書はもともとデジタル情報ではなかった文書が電子的に保存されたものを指します。

電子化文書は、紙で作成された文書を画像データとして読み込んだものです。紙で受領した書類をスキャナーで読み取り、電子化したものは電子化文書です。

電子化文書を実際に運用する際は、適用される法令における定義を確認する必要があります。法令では、必ずしも「電子化文書」と定義されているわけではありません。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

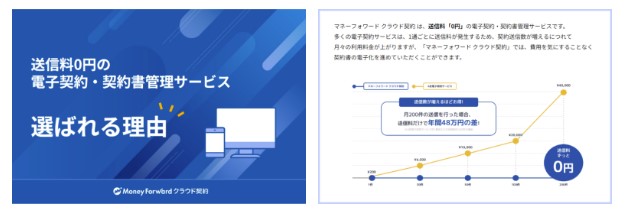

「送信料0円」の電子契約が選ばれる理由

多くの電子契約サービスは送信料がかりますが、近年では「送信料0円」の電子契約サービスへの乗り換え・新規導入が多くなっています。

送信料0円の電子契約サービス導入のメリット・デメリットをまとめていますので、ぜひご活用ください。

導入で失敗したくない人必見!電子契約はじめ方ガイド

電子契約のキホンからサービス導入の流れまで、図解やシミュレーションを使いながらわかりやすく解説しています。

社内向けに導入効果を説明する方法や、取引先向けの案内文など、実務で参考になる情報もギュッと詰まった1冊です。

電子契約サービス比較マニュアル

日本には多数の電子署名・電子契約サービスがありますが、各サービスを比較する中で「ここだけは事前に確認しておくべき」と考えるポイントを5つまとめました。

電子署名・電子契約サービスが、そのポイントを満たしているかどうかを確認するのに、ぜひお役立ていただければ幸いです。

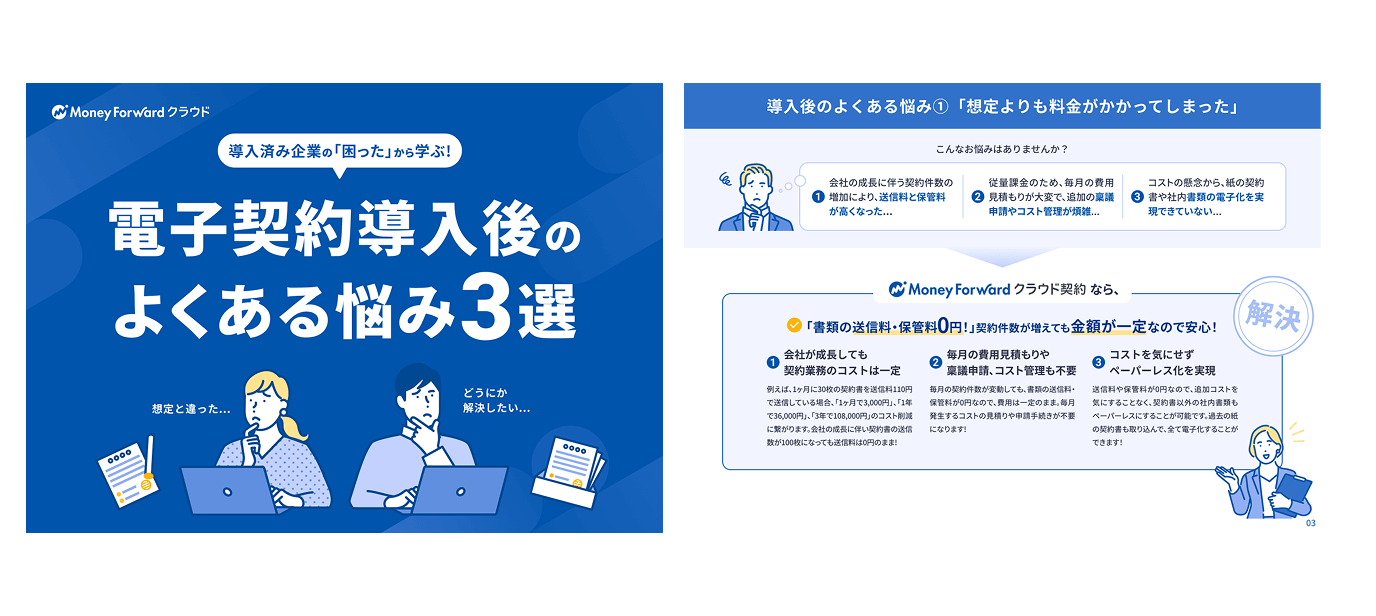

電子契約導入後のよくある悩み3選

電子契約サービスの導入後に発生しがちな、3つの「新しい課題」をまとめた資料です。

電子契約の導入を検討中の方はもちろん、電子契約を導入した後に課題を感じている方にもご活用いただけます。

電子文書で担保すべき要素

電子文書の運用が認められれば、多くの恩恵を受けられます。しかし、法令では、一定の要件を満たしていなければ電子文書としての保存が認められません。

電子文書の運用では「見読性」「完全性」「機密性」「検索性」を担保する必要があります。

ただし、適用される制度によってどの要素を満たすべきか、どれほどの水準を満たす必要があるのかが異なるため、注意が必要です。

1.見読性

「見読性」は最も重要な要素といえます(「可視性」と表記されることもある)。他の要素と比べても、満たすべき要件として定められているケースが非常に多いです。

見読性は、電子文書の内容が問題なく見え、読めることで備わります。文字がきちんと読めない状態では、見読性があるとはいえません。パソコンの画面上ではっきりと読めて、プリントアウトしてもはっきりと読めなければなりません。

見読性は、スキャナーで読み込んで保存したデータや電子化文書にも求められます。解像度や階調・色調などの設定が適切に行われていないと、見読性が担保されません。

データ容量を削減するために圧縮を行う際は、注意が必要です。圧縮方式や圧縮率によっては、見読性が失われることがあります。

2.完全性

一定期間の保存義務を果たすという観点で、「完全性」も重要です。

完全性は文書の確実性・信頼性を左右するもので、さらに「真正性」と「保存性」に分けて考えることができます。

真正性

ある作成者が、ある文書を確かに作成したことを示せる場合は、真正性があるといえます。

真正性においては、文書が改ざんされていないことが重視されます。

電子文書の真正性については、システム上でどのような技術が採用されているかがポイントになります。真正性を担保するためには、ログ管理機能や電子署名、タイムスタンプといった技術が有効です。

保存性

保存性は、文書が破損・消滅しないという性質を指します。

完全性を担保するためには真正性に加え、保存性が備わっていることが求められます。

保存性を担保するためには記録媒体を厳重に保管することに加えて、バックアップやアクセス制限、操作ミスの防止といった対策が有効です。

加えて、ハードディスク等の記録媒体の経年劣化を考慮した運用も求められます。

3.機密性

機密性とは、文書の漏えいや盗み見、盗難などを防止できる性質を指します。特に電子文書の場合は物理的な問題に加え、サイバーセキュリティ対策も機密性の担保に欠かせません。

システム上で権限者以外によるアクセスを防止することや、コンピュータウイルスの侵入を防止することが大切です。

企業が扱う電子文書には、取引先や顧客のプライバシー情報や自社の営業秘密なども含まれるため、法律で機密性の要件が定められていない場合でも対策を講じるべきです。

近年はサイバー攻撃が複雑化・巧妙化しており、完全に防ぐことは難しいため、機密性の担保は特に重要といえます。

4.検索性

作業効率など、実務の観点では「検索性」も重要です。

検索性とは、特定の文書を探し出せる状態を指します。特に電子文書の場合はシステム上で検索して、すぐに目的の文書を特定できることが大切です。

電子文書は紙が存在するわけではないため、検索性がなければ目的の文書を探し出すことができません。電子帳簿保存法などの法令によって、検索性が求められることもあります。

法律上の要件として検索性が求められない場合でも、電子文書のメリットを活かすためには検索性が欠かせません。電子文書には効率的な文書管理・運用が期待されており、検索性を欠いてはかえって作業効率が低下してしまうでしょう。

電子文書に関わる法律

電子文書には求められる要件がいくつかありますが、要件は適用される法令によって異なります。そのため、文書の種類や文書を作成・保存する主体、そこで適用される法令を考えなければなりません。

企業に勤める方は、少なくとも以下で説明する「e-文書法」「電子帳簿保存法」の内容は把握しておきましょう。

e-文書法

「e-文書法」は、民間における文書等の電子的保存を容認する法律の通称です。

以下の2つの法律をまとめて「e-文書法」と呼んでおり、正式に特定の「e-文書法」という法律があるわけではありません。

- e-文書通則法(民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律)

- e-文書整備法(民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律)

e-文書法が施行される前は、法令により紙での保存しか認められていない文書が多く、企業活動等の効率を阻害する要因になっていました。情報通信技術が発展し、電子的な保存が可能になったことを受けて、e-文書法が制定されたのです。

「e-文書通則法」では、民間企業等が電磁的記録による保存ができるようにするための共通事項を定めています。紙での保存を義務付ける法律が多くありましたが、同法の施行によって各法律を改正することなく電子保存が認められるようになったのです。

「e-文書整備法」は、通則法による共通事項の適用だけでは不十分な書類について、別途個別法を定めるなどして必要な規定を整備した法律です。次項で説明する電子帳簿保存法も、e-文書整備法の施行を受けて改正された法律です。

なお、見読性や完全性といった具体的な要件などはe-文書法で規定されておらず、文書の内容に応じて各省庁が省令によって定めています。

参考:制度創設等の背景|国税庁

e-文書法の対象となる文書

e-文書法は、法令で紙での保存が義務付けられていた一定の書類について、電子文書等の保存を認める法律です。そのため、同法の対象となる文書は「法定保存文書」です。

契約書や会計帳簿、請求書、注文書などの税務関連書類のほか、株主総会議事録や取締役会議事録、有価証券報告書、人事関連の書類などにも同法が適用されます。

電子帳簿保存法

「電子帳簿保存法」は国税関係帳簿書類の保存等について、所得税法や法人税法などの特例を定めた法律です。紙での保存だけでなく、電子文書・電子化文書としての保存を認める要件や方法などを規定しています。

同法も趣旨はe-文書法に近く、国税関係帳簿書類の保存に係る負担の軽減を目的として制定されています。

企業活動において発生するその他の書類と比べても、納税義務に関わる国税関係帳簿書類はより重要度が高いといえるため、e-文書法だけでなく電子帳簿保存法も適用しています。

電子帳簿保存法では、各税法にて紙での保存が求められている書類でも、以下の3区分による電磁的記録での保存を認めています。

| 電子帳簿等保存 | 電子的に作成した書類をデータのまま保存すること 例)会計ソフトで電子的に作成 |

| スキャナー保存 | 紙で受領・作成した書類を画像データで保存すること(電子化文書) 例)受領・作成した紙をスキャンして作成 |

| 電子取引 | 電子的に授受した取引情報のデータ保存 例)メール等でやり取りした情報のダウンロード |

電子帳簿保存法の対象となる文書

電子帳簿等保存法の対象となるのは課税に係る文書で、大きく「国税関係帳簿」「国税関係書類」「電子取引に係る電磁的記録」に分けられます。

総勘定元帳や仕訳帳などは「国税関係帳簿」、決算書類や領収書・契約書・請求書などの取引関係書類は「国税関係書類」、電子契約やメール等のデータは「電子取引に係る電磁的記録」に該当します。

いずれも電子帳簿保存法が適用され、同時にe-文書法も適用されます。

電子文書にするメリット

法律が整備され、文書を電子的に保存する方向に進んでいますが、これは紙のまま運用する場合に比べて多くのメリットを得られるからです。ここでは、そのメリットを紹介します。

書類保存の物理的な場所を取らない

電子的に保存することのメリットとして、保存スペースが不要になることが挙げられます。

紙での保存しか認められていなかった時は、日々発生する書類を保管するために大きなスペースが必要でした。オフィスが保管書類によって狭くなり、倉庫などを借りれば余計なコストがかかります。

電子文書のまま保存できれば、このような物理的スペースの問題は解消されます。

紙代や郵送のコストが削減できる

電子文書や電子化文書は、容易に送信できます。

紙代やインク代がかかりませんし、郵送費も不要です。

電子文書や電子化文書は、インターネット環境さえあれば送信できます。

書類業務を効率化できる

印刷や郵送のコストが発生しないだけでなく、その手間もなくなります。その結果、書類に関連して生じるさまざまな業務の効率化を図れます。

外部とのやり取りだけでなく、社内での情報共有が円滑になるという意味でも業務効率が向上します。わざわざ紙を手渡しする必要はなく、パソコン等の画面上で操作をすれば瞬時に書類を送信できます。受領する側もその場に在席している必要がなく、好きなタイミングでアクセスすれば文書を確認できます。このことは、テレワークの促進にもつながるでしょう。

また、保管スペースの問題が解消されることによっても業務効率は向上します。ファイリングの手間が省け、検索性が担保されているシステムを利用すれば書類を探す時間も大幅に短縮できます。

書類の劣化や紛失を防げる

電子文書や電子化文書は、基本的に劣化しません。電子文書の運用体制を整えれば、紛失のリスクもほぼなくなるでしょう。

紙の書類は破れたり、印刷した文字が薄くなったりすることがありますが、電子的に保存している文書にはこのような問題がありません。電子文書・電子化文書は保存性が非常に高いといえます。

ただし、デジタルデータでも、異なるデータ形式に変換した場合や圧縮した場合などは劣化することがあります。編集等を行う際は可逆性の有無に十分注意してください。

書類の電子化を行う時の注意点

電子的な保存をすることで多くのメリットを享受できますが、いくつか注意すべき点もあります。特に法令遵守は重要です。

電子保存の際の保存要件を確認する

e-文書法においては文書の「見読性」「完全性」「機密性」「検索性」が重要とされており、他の法令で義務付けられていなかったとしても、これらの要素を担保することは大切です。

内容をはっきりと読み取れ、改ざんされておらず、セキュリティレベルの高いシステムで管理され、すぐにファイルにアクセスできる状態に保つことが求められます。

電子帳簿保存法が適用される文書については、特に「真実性」と「可視性」の要件に注意しましょう。例えば、電子帳簿等保存については、以下の内容に沿った運用が求められます。

| 真実性 | 訂正・削除履歴 | 会計システム等に以下の機能が必要 (1)帳簿に係る記録事項について訂正・削除を行った時、これらの事実や内容が確認できること (2)帳簿に係る記録事項の入力について、その業務の処理に必要な期間の経過後に行った場合、その事実が確認できること |

| 相互関連性 | 関連する他の帳簿の記録事項との間で、相互にその関連性を確認できること | |

| 関係書類等の備付け | 帳簿に係るシステムの仕様書や操作説明書、事務処理マニュアルなどの備付けをすること | |

| 可視性 | 見読可能性 | 電磁的記録が、整然とした形式及び明瞭な状態で速やかに出力できるよう、ディスプレイやプリンタ、並びにこれらの操作説明書を備付けること |

| 検索機能 | 以下の検索機能が必要 (1)取引年月日、取引金額、取引先を検索条件として設定すること (2)日付や金額について、範囲を指定して検索できること (3)2つ以上の任意項目を組み合わせて検索できること |

2022年1月1日に施行された改正法では、税務職員の求めに応じてダウンロードができるようにしていれば、上記の要件のうち「関係書類等の備付け」と「見読可能性」を備えていれば足り、検索要件も緩和されました。

※)電子取引における電子データ保存の義務化に関して、2022年1月1日から2年の猶予期間が設けられました(2024年1月2日以後は猶予期間が廃止されます。ただし、相当の理由がある場合は、新たな猶予措置が設けられます)。詳しくは以下のページをご確認ください。

参考:電子帳簿保存法取扱通達解説|国税庁

参考:「令和5年度税制改正(令和5年3月発行)」6.納税環境整備|財務省

その他、スキャナー保存や電子取引にもそれぞれに満たすべき要件があり、自社の運用に合わせて別途確認しなければなりません。

書類によっては紙で保管しなければならない

現在は、すべての書類を電子文書として保存できるわけではありません。

例えば、船舶に備える手引書や現物性の高い免許証や許可証などはe-文書法の対象外です。「まだ紙で保管すべきものもある」ということを認識しておかなければなりません。

ただし、法改正によって紙での保存しか認められていない書類の範囲は徐々に狭まっています。

電子署名やタイムスタンプを併用する

より信頼性の高い文書を作成するために、電子署名やタイムスタンプも併せて使うことをおすすめします。

タイムスタンプは「いつ」文書が作成されたのか、電子署名は「誰が」文書を作成したのかを示します。これらを併用することで、電子文書の完全性を高めましょう。

タイムスタンプについては、要件として定められているものもあります。例えば、電子帳簿保存法におけるスキャナー保存や電子取引では、タイムスタンプの付加が必要です。

タイムスタンプの付加方法などにも制限が設けられていることがあるため、義務付けられている場合は各法令に則って、適切にタイムスタンプを付加しなければなりません。

対応書類によって電子保存に許可が必要か確認する

電子保存に許可が必要かどうかも確認しましょう。

例えば、改正前の電子帳簿保存法では、国税関係書類であれば税務署長に対して事前承認の申請をしなければなりません。このようなケースがあることを踏まえて、その他の書類についても別途手続きが必要かどうか、本格的に運用する前に確認しておくべきです。

なお、国税関係書類に関しては2022年1月1日以後の保存をする国税関係書類に関しては事前承認が不要となります。電子的に作成した国税関係帳簿についても同様です。

導入時にコストがかかる

電子文書・電子化文書を利用することで作業効率が上がるなどのメリットを得られますが、導入や運用にはコストがかかります。

システムの導入時には初期費用が、運用中はランニングコストが発生します。新たなシステムに慣れるまでは、作業者に負担もかかるでしょう。

運用に慣れれば、以前よりも楽に業務を進められるようになります。コストに関しても、費用対効果を考えれば投資する価値は十分ありますし、クラウド型を導入すれば初期費用を抑えられます。

電子文書を利用しペーパーレス化を進めよう!

電子文書・電子化文書の利用にあたってはいくつか注意すべき点がありますが、業務効率の改善や省スペース化など、大きなメリットを享受できます。企業では多種多様な文書を扱うため各種法令のチェックは負担が大きいかもしれませんが、最新の法令に対応したシステムを導入すれば、比較的スムーズに電子文書等の運用を始められます。

社内のペーパーレス化も進められるため、電子文書の利用を検討してみてはいかがでしょうか。

よくある質問

「電子化文書」とは?

「電子化文書」とは、一般的にはもともとデジタル情報ではなかった文書(紙など)を電子的に保存したものを指します。 詳しくはこちらをご覧ください。

文書を電子化するメリットとは?

電子文書や電子化文書を利用することでペーパーレス化が進むだけでなく、業務効率の向上や保管スペースの削減といったメリットも得られます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 電子契約

電子帳簿保存法は契約書も対象?データ保存要件について解説

電子帳簿保存法が改正され、帳簿や契約書などの取引情報をデータのまま保存することができるようになりました。これにより電子契約も利用しやすくなると期待されます。 しかし、無条件に保存で…

詳しくみる -

# 電子契約

電子契約とは?仕組みやメリット、法的有効性について解説

電子契約とは、電子文書で作成した契約書に電子署名を行うことで成立する契約です。電子契約を導入することで、契約を迅速に進められるだけでなくコスト削減も可能です。 本記事では、電子契約…

詳しくみる -

# 電子契約

契約書管理でよくある課題は?解決策とあわせて解説!

適切な契約書管理は、企業が行う重要業務の1つです。しかし昨今の契約書管理において、セキュリティ対策はもちろん、記載内容や有効期限の把握、契約書作成から保管までのフローを管理するなど…

詳しくみる -

# 電子契約

電子契約のワークフロー機能で内部統制を強化!メリットやデメリットを解説

電子契約システムのワークフローとはどのような機能なのか、興味のある方もいるでしょう。ワークフローは承認の担当者や流れなどを設定する機能で、契約業務の効率化や企業のガバナンス強化に役…

詳しくみる -

# 電子契約

ChatGPTによるリーガルチェックの方法は?契約書作成に使えるプロンプトも紹介

近年、ChatGPTをはじめとする生成AIを活用したリーガルチェックが、多くの企業で注目されています。簡単な指示(プロンプト)で契約書の要約やリスクの洗い出しができるため、法務部門…

詳しくみる -

# 電子契約

業務委託契約書は電子契約にできる?電子化や締結のやり方(無料テンプレート付)

企業において、業務委託契約書を電子化することで、業務の効率化やコスト削減が大きく期待されます。電子契約を導入することで、契約の締結スピードが向上し、印紙税の負担も不要になるため、特…

詳しくみる