- 更新日 : 2026年3月27日

雇用契約書に印紙は不要?出向や派遣、業務委託の場合などを解説

雇用契約書には、原則収入印紙は不要です。ただし、雇用に関する契約書の一部では収入印紙の貼付が必要なケースもあります。

本記事では、雇用契約書に収入印紙が必要かどうかについて解説します。雇用契約書の割印の必要性や一般的な契約書の印紙に関するよくある質問も紹介しますので、企業の法務担当の人は確認しておきましょう。

目次

雇用契約書に印紙は不要?

雇用契約書には、原則として印紙が不要です。雇用契約書は、印紙税法で定められた課税文書に該当しないからです。課税文書とは、以下の3つのすべてに当てはまる文書をいいます。

- 印紙税法別表第1(以下、課税物件表)に記載された20種類の文書に該当する

- 当事者間において課税事項を証明する目的で作成された文書である

- 印紙税法第5条(非課税文書)に規定された非課税文書に該当しない

課税物件表に記載された主な課税文書は次の通りです。経済取引により金銭の授受が発生する契約書などが対象です。

- 不動産売買契約書

- 土地賃貸借契約書

- 運送契約書

- 請負関連契約書

- 金銭消費貸借契約書

- 債権譲渡や債務引受けに関する契約書

- 継続的取引の基本契約書 など

非課税文書とは、課税文章に該当するものの契約金額が少額のものや、国や地方自治体、非課税法人などが作成する文章のことです。詳細は印紙税法の別表第一から第三で確認しましょう。

出向契約書の場合

出向契約書には収入印紙が不要です。出向契約書は、従業員と出向元または出向先が締結する雇用契約書で、一般の雇用契約書と同じように印紙税法で定められた課税文章には該当しません。

出向には、出向元に在籍しながら出向先で仕事をする「在籍出向」と、出向先に籍を移す「転籍出向」があります。在籍出向の場合、雇用契約は出向元と従業員が出向中の労働条件などを定めた雇用契約を締結し、転籍出向の場合は出向先と従業員が雇用契約を結びます。

在籍出向でも転籍出向でも、出向契約は従業員の労働条件などを定めた雇用契約に該当し、印紙税がかかる金銭の授受が発生する経済取引に関する契約ではありません。

派遣契約書の場合

派遣契約書には収入印紙が不要です。派遣契約は派遣元企業と派遣先企業が締結する契約で、内容は「派遣元企業の従業員を、派遣先企業の指揮・命令のもと派遣先の業務に従事させる」というものです。

印紙税の課税対象となる「請負関連の契約書」と理解しそうですが、印紙税法上の派遣契約書は「委任に関する契約書」に分類され印紙税がかかりません。

業務委託契約書の場合

業務委託契約書には収入印紙が必要です。業務委託契約は委託企業と受託企業が締結する契約で、受託企業が責任を持って成果物や役務を提供するものです。業務委託契約書は印紙税法上の「請負関連契約書」に該当するため、収入印紙が必要になります。

業務委託契約書には、契約金額によって次の印紙税がかかります。

| 契約金額 | 印紙税 |

|---|---|

| 100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

印紙が必要な契約書の種類と金額については、以下の記事をご参照ください。

この記事をお読みの方におすすめのガイド5選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

電子契約にも使える!契約書ひな形まとめ30選

業務委託契約書など各種契約書や、誓約書、念書・覚書、承諾書・通知書…など使用頻度の高い30個のテンプレートをまとめた、無料で使えるひな形パックです。

導入で失敗したくない人必見!電子契約はじめ方ガイド

電子契約のキホンからサービス導入の流れまで、図解やシミュレーションを使いながらわかりやすく解説しています。

社内向けに導入効果を説明する方法や、取引先向けの案内文など、実務で参考になる情報もギュッと詰まった1冊です。

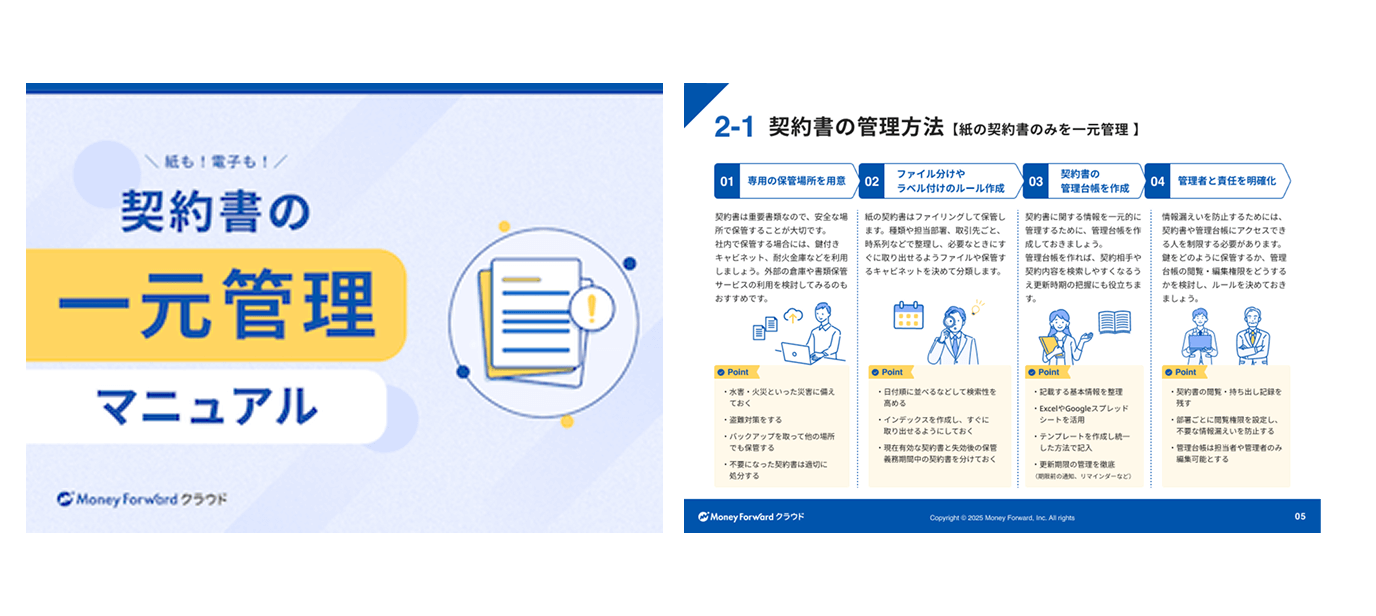

紙も!電子も!契約書の一元管理マニュアル

本ガイドでは、契約書を一元管理する方法を、①紙の契約書のみ、②電子契約のみ、③紙・電子の両方の3つのパターンに分けて解説しています。

これから契約書管理の体制を構築する方だけでなく、既存の管理体制の整備を考えている方にもおすすめの資料です。

自社の利益を守るための16項目!契約書レビューのチェックポイント

法務担当者や経営者が契約書レビューでチェックするべきポイントをまとめた資料を無料で提供しています。

弁護士監修で安心してご利用いただけます。

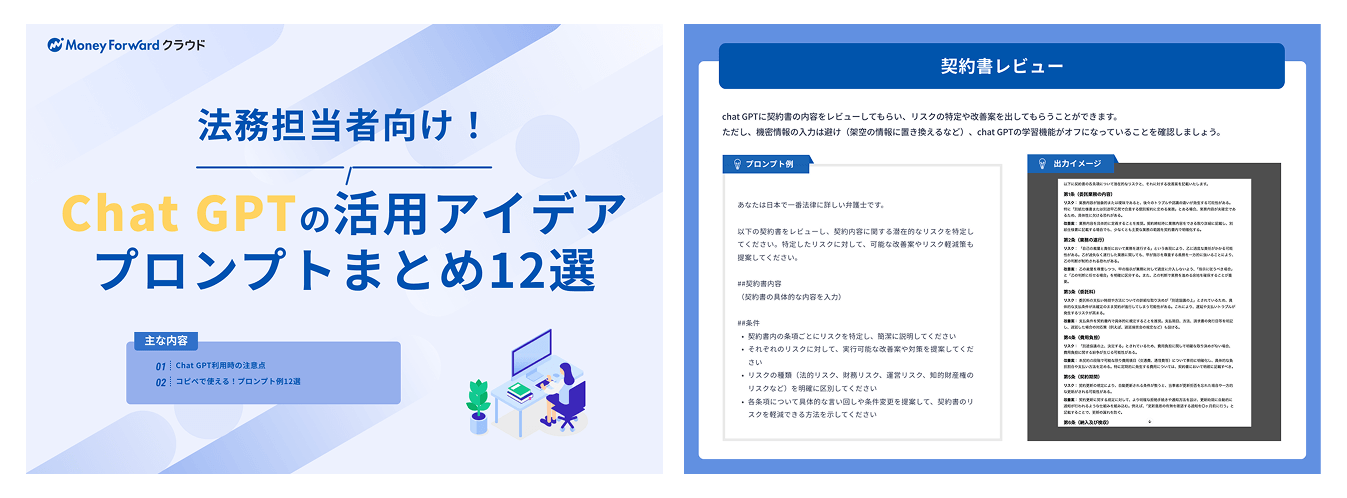

法務担当者向け!Chat GPTの活用アイデア・プロンプトまとめ

法務担当者がchat GPTで使えるプロンプトのアイデアをまとめた資料を無料で提供しています。

chat GPT以外の生成AIでも活用できるので、普段利用する生成AIに入力してご活用ください。

印紙がなくても雇用契約は無効にならない?

雇用契約書に収入印紙がない場合でも、雇用契約自体は有効です。労働契約法第6条では、労働契約の成立について次の通り定めています。

労働契約は、労働者が使用者に使用されて労働し、使用者がこれに対して賃金を支払うことについて労働者および使用者が合意することによって成立する。

つまり、企業と従業員の合意があれば、書面の雇用契約書がなくても雇用契約は有効です。雇用契約書自体がなくても大丈夫なので、収入印紙がなくても雇用契約が有効に成立します(ただし、労働基準法15条に基づき雇用条件通知書の発行は必要です)。また、雇用契約は印紙税法で定められた課税文書に該当しないため、収入印紙はそもそも不要です。

雇用契約書に割印は必要か?

雇用契約を締結するとき、雇用契約書を2部準備し、両方に印影が残るように割印を押して企業と従業員が1部ずつ保管するのが一般的です。割印について基本的な事項を確認しておきましょう。

印鑑の種類

割印に使用する印鑑は、企業の印鑑を使用するのが一般的です。割印や印鑑の種類に法律上の定めはありませんが、印鑑の改ざんを防ぐために企業代表者の実印(企業名と代表者の役職が記載されたもの)がおすすめです。ただし、人事担当者などの認印を使用しても法律上の問題はありません。

署名でも問題ない?

割印に関する法律上の定めはないため、割印の代わりに企業側の人が署名することも可能です。企業と従業員が交わした労働契約書の改ざんやコピーを防ぐことが割印の目的であるため、署名によってその役割が果たされれば問題ありません。

また、割印や割印の代わりの署名がなくても、雇用契約書は有効です。

雇用契約書の割印の押し方

雇用契約書の割印の押し方について解説します。押し方を間違えると割印として認められないこともあるため注意しましょう。

割印として認められる方法

割印は雇用契約書の改ざんやコピーを防ぐために使用します。企業と従業員が保管する雇用契約書に押印された印影を合わせることで、雇用契約書が本物であることが確認できます。

2通の雇用契約書を上下(または左右)にずらして、両方に印影が残るように割印しましょう。書類の左右でも問題ありませんが、書類の上部に割印するのが一般的です。割印は1つでも2つでも構いません。

割印として認められない方法

割印の印影が掠(かず)れたり、滲(にじ)んだりして照合できない場合は、割印としての役割は果たせません。雇用契約書上の別のところに再度、割印しましょう。また、雇用契約書が複数枚の場合、すべてのページに割印を押さないと、割印のないページが本物かどうかを印影で確認できません。

契約書の印紙に関するよくある質問

契約書の印紙に関するよくある質問について、Q&A形式で回答します。

2通の契約書を作成したら印紙税も2通必要か?

2通の契約書を作成した場合、印紙税も2通分必要です。印紙税は「契約の成立を証明する目的で作成された文書を課税対象」とします。契約締結した双方が契約成立の証として契約書を交付する場合、課税対象に該当します。

収入印紙はどちらが負担するか?

印紙税は、課税文書を作成した人が納税義務を負います。また、課税文書を複数の人が共同して作成した場合、納税義務があるのは作成者全員です。契約を締結する場合、契約締結した双方が収入印紙を負担するのが一般的ですが、一方が負担しても問題はありません。

収入印紙の貼る位置は?

収入印紙の貼付位置について法律上の定めはありませんが、左上の余白に貼るのが一般的です。ほかの場所に貼っても問題ありませんが、消印を押印するスペースを考慮して貼る位置を決めましょう。

消印は必要か?

収入印紙を貼付したら、消印が必要です。印紙税法で「文書と印紙の彩紋とにかけ、判明に印紙を消さなければならない」と定められているからです。また、印章の代わりに署名するという方法もあります。

印紙代400円と200円の違いは?

印紙代の金額は、課税文書の種類や文書に記載された契約金額などによって異なります。不動産売買契約書や土地賃貸借契約書、金銭消費貸借契約書などでは、文章に記載された契約金額によって次の通りです。

- 印紙代400円:契約金額10万円超50万円以下

- 印紙代200円:契約金額1万円以上10万円以下

業務委託契約書については、前述したように以下の通りです。

- 印紙代400円:契約金額100万円超200万円以下

- 印紙代200円:契約金額1万円以上100万円以下

印紙がないとどうなるか?

課税文書に収入印紙を貼付していなくても、契約自体は有効です。ただし、印紙税が未納となり「過怠税」が徴収されます。過怠税の金額は印紙税額の3倍となるため、収入印紙の貼付漏れに注意が必要です。貼付漏れが判明した場合、すぐに税務署に申告しましょう。過怠税の金額が印紙税額の1.1倍で済むこともあります。

雇用契約書の無料ひな形・テンプレート

雇用契約書を新たに作成するときは、インターネットで無料ダウンロードできるテンプレートを利用すると便利です。マネーフォワード クラウド給与が提供する無料のテンプレートと、雇用契約書作成方法の紹介記事を活用してみましょう。

なお雇用契約書の詳細については、以下の記事をご参照ください。

電子契約なら契約書の印紙は不要に

契約書を作成するときは収入印紙が必要ですが、電子契約(電子メールで契約書をやり取りするなど)であれば不要です。印紙税の課税対象となるのは、書面で作成された文章だけであるからです。電子契約の利用によって、経費の削減や事務の効率化が期待できます。

電子契約についての印紙税の取り扱いや電子契約のサービス内容について詳しく知りたい方は、次の記事を参考にしてください。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 印紙

機械売買契約書に印紙は必要?金額や貼り方、不要なケースを解説

機械売買契約書は一定の要件に該当する場合に印紙が必要です。今回の記事では印紙が必要になるケースや貼り方、漏れてしまった場合のリスクなどを紹介します。 機械売買契約書に印紙は必要? …

詳しくみる -

# 印紙

開発委託契約書に印紙は必要?金額や不要なケースを解説

ソフトウェアなどの開発委託契約書を締結する際には、原則として収入印紙を貼る必要があります。収入印紙なしで開発委託契約書を締結すると、後に追徴課税を受ける恐れがあるので注意が必要です…

詳しくみる -

# 印紙

変更契約書に印紙は必要?不要なケースや貼付する金額、負担者を解説

取引内容を変更する場合、変更契約書を締結することがあります。この場合も収入印紙は必要なのでしょうか。 本記事では変更契約書で印紙税が必要となるケース・ならないケースや貼付する印紙の…

詳しくみる -

# 印紙

委任契約書に印紙は不要?必要なケースや金額、請負契約との違いを解説

委任契約書に収入印紙を貼付する必要はありません。しかし、契約金額や内容によっては収入印紙が義務付けられている場合もあります。この記事では、委任契約書に収入印紙が必要なケースや貼る場…

詳しくみる -

# 印紙

解約合意書に印紙は不要?一部解約や変更の場合、必要な場合を解説

解約合意書は契約の消滅を証明する文書であるため、原則として印紙税は不要です。また、解約合意書への印紙の貼付は、金額によって必要な場合があり、印紙を貼る場所や、印紙税の負担者について…

詳しくみる -

# 印紙

一般媒介契約書に印紙は不要?不動産契約で必要なケース、割印の仕方を解説

一般媒介契約書に収入印紙の貼付は不要です。不動産取引にはさまざま契約書が存在し、内容や金額に応じて印紙なしでよいケースと必要なケースがあり、貼る場所やどちらが負担するか迷うこともあ…

詳しくみる