- 更新日 : 2024年8月30日

会計参与契約書とは?ひな形をもとに書き方や注意点を解説

会計参与契約書のひな形会計参与契約書とは、株式会社で会計参与を選任する際に締結される契約書で、その職務や作成書類の詳細などを定めます。締結は法律上の義務ではありませんが、責任範囲の明確化や、後々のトラブル防止のためにも定めておくことが望ましいです。

本記事では、会計参与契約書の書き方や、会計参与そのものについて解説します。

目次

会計参与契約とは

会計参与契約とは、株式会社で会計参与を設置し任命する際に、会計参与となる者との間に締結する契約書です。

会計参与とは、2006年5月に施行の会社法で定められた役員の1つで、株式会社の計算書類などを作成するための機関です。株式会社で会計参与を選任する目的はいくつかありますが、大きな所では決算書の信頼性を高めることを目的に選任されます。

なお、会計参与には資格要件があり、なれるのは公認会計士(監査法人を含む)、または税理士(税理士法人を含む)のみです(選任する株式会社、またはその子会社の役員は会計参与になれないなど、欠格要件あり)。

本来、中小企業においての業務実施を目的とした制度ですが、大企業から中小企業まで企業規模に関係なく設置できます。なお一部の例外を除き、会計参与を設置することは義務ではありません。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

電子契約にも使える!契約書ひな形まとめ45選

業務委託契約書や工事請負契約書…など各種契約書や、誓約書、念書・覚書、承諾書・通知書…など、使用頻度の高い45個のテンプレートをまとめた、無料で使えるひな形パックです。

実際の契約に合わせてカスタマイズしていただきながら、ご利用くださいませ。

【弁護士監修】チェックリスト付き 改正下請法 1から簡単解説ガイド

下請法の改正内容を基礎からわかりやすく解説した「改正下請法 1から簡単解説ガイド」をご用意しました。

本資料では、2025年改正の背景や主要ポイントを、弁護士監修のもと図解や具体例を交えて解説しています。さらに、委託事業者・受託事業者それぞれのチェックリストを収録しており、実務対応の抜け漏れを防ぐことができます。

2026年1月の施行に向けて、社内説明や取引先対応の準備に役立つ情報がギュッと詰まった1冊です。

弁護士監修で分かりやすい! 契約書の作り方・書き方の教科書

弁護士の南陽輔氏(一歩法律事務所所属)が監修している「契約書の作り方・書き方の教科書」ガイドです。

契約書作成の基本知識、作成の流れ・記載項目、作成時の注意点・論点が、分かりやすくまとまっています。手元に置ける保存版としてぜひご活用ください。

自社の利益を守るための16項目 契約書レビューのチェックポイント

契約書レビューでチェックするべきポイントをまとめた資料を無料で提供しています。

契約書のレビューを行う企業法務担当者や中小企業経営者の方にもご活用いただけます。

会計参与契約を結ぶケース

また会計参与契約書では、業務の範囲やその責任を明確に記載しなくてはなりません。これは、就任している株式会社の業務に対して、会計参与がより重大な責任を負うことになるためです。

例えば、顧問税理士が会社の外部の担当者として、財務諸表などの各種書類の作成に関する事務を担当することに対して、会計参与は会社法により取締役と共同して計算書類を作成することが定められています。つまり会計参与は、会社の計算書類について作成責任を負うことになります。

会計参与契約書のひな形

会計参与契約書について、ゼロから作成すると大きな手間がかかります。作成の際は、ひな形をもとに、自社の状況や選任予定の会計参与との認識も擦り合わせながら、適宜修正を加えて作成するのがおすすめです。会計参与契約書のテンプレートは、以下のページからダウンロード可能ですので、ぜひご利用ください。

会計参与契約書に記載すべき内容

契約の締結は、法律上必須とされているわけではありません。しかし、会計参与の職務や権限、責任の大きさを考慮すると、あらかじめ契約書でその範囲を明確にしておくことが望ましいでしょう。以下の内容について、できる限り明確に定めておくのがよいでしょう。

- 職務の範囲

- 任期

- 作成すべき計算書類

ここでは、前述のテンプレートに基づいて解説いたします。

職務

会計参与の職務について定めます。テンプレートでは以下の通りに定めています。

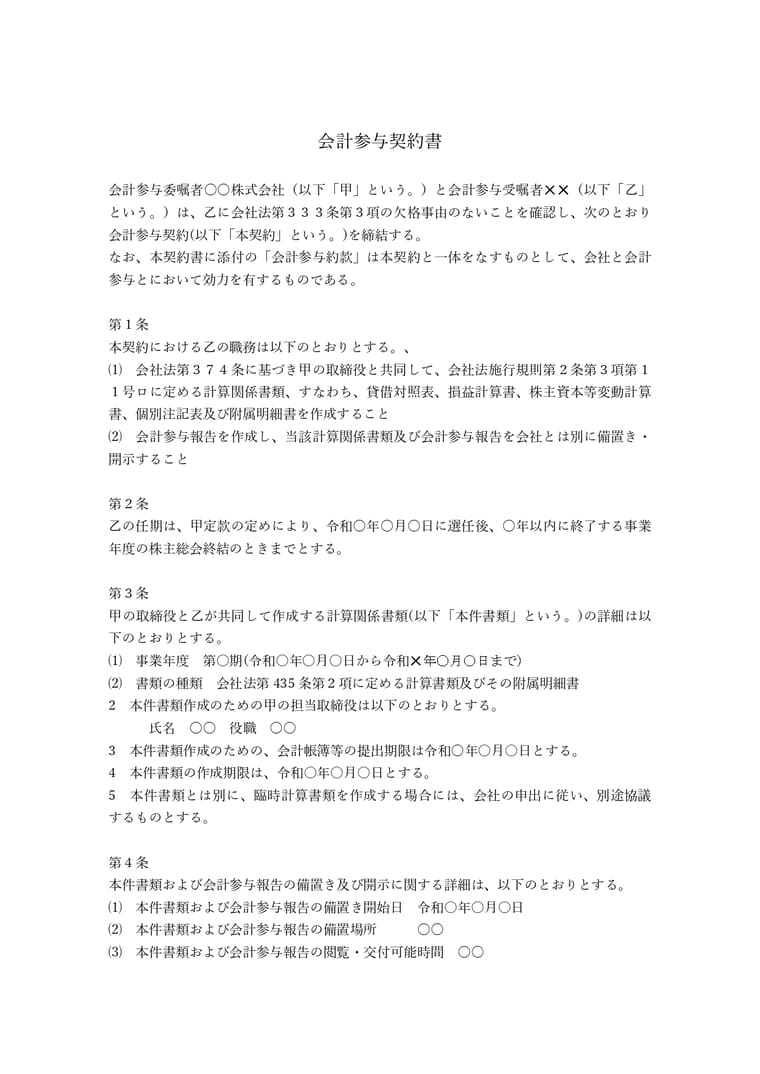

本契約における乙の職務は以下のとおりとする。

⑴ 会社法第374条に基づき甲の取締役と共同して、会社法施行規則第2条第3項第11号ロに定める計算書類、すなわち、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表及び附属明細書を作成すること

⑵ 会計参与報告を作成し、当該計算書類及び会計参与報告を会社とは別に備置き・開示すること

なお「計算書類の取締役との共同作成」および「会計参与報告書の作成」については、会社法における会計参与の義務として定められています。

任期

任期について定めます。なお、会計参与の任期は原則として取締役と同一であり、選任されてから2年以内に終了する事業年度における最終の定時株主総会の時までです。ただしこの任期は、定款または株主総会の決議により、短くしたり、長くしたりすることも可能です。

作成する計算書類

会計参与に作成してもらう計算書類の詳細(作成対象となる事業年度や、作成の期限など)を明確にしておきます。会計参与が計算書類などの作成を怠り、会社に損害を与えた場合は、過失責任を問われます。万が一、双方の認識に食い違いがある場合、紛争に発展する可能性もあるため、事前に内容を明確化して契約書の文面として落とし込みましょう。

書類の備置き及び閲覧・交付の請求

契約に基づき会計参与が作成した書類の備置きと、閲覧・交付に関する内容を定めます。具体的に、テンプレートでは以下のように定めています。

第4条

本件書類および会計参与報告の備置きおよび開示に関する詳細は、以下の通りとする。

⑴ 本件書類および会計参与報告の備置き開始日 令和〇年〇月〇日

⑵ 本件書類および会計参与報告の備置場所 ○○

⑶ 本件書類および会計参与報告の閲覧・交付可能時間 ○○

第5条

本件書類および会計参与報告の閲覧・交付の請求については、以下のとおりとする。

⑴ 資格者を証する書類の有効期限

⑵ 資格者を証する書類を発行する会社の担当者氏名及び役職「○○(役職○○)」

⑶ 株主又は債権者であることの資格を証する書類発行までの一定期間は、会社に対する請求から○日以内とし、それ以降は会計参与が請求者の閲覧・交付の請求に応ずるものとする。

⑷ 交付請求については、1枚当たり〇円を請求者の負担とする。

なお会社法では、各事業年度に係る計算書類と会計参与報告について、会社とは別に5年間備え置いて、株主や債権者から閲覧の要求等があった場合には対応するように義務づけられています。

報酬

会計参与の報酬について定めます。なお、会計参与としての報酬は役員報酬となるため、定款に定めがない場合、株主総会の決議によって定めます。契約によって定めることも可能ですが、株主総会の決議により承認を得なければなりません。

本契約における乙の報酬は金○円とする。

2 甲は、前項の金額を、本件書類作成後より〇日以内に、乙の銀行口座に振り込んで支払う。振込手数料は甲の負担とする。

なお、テンプレートでは上記のように一括の支払いを想定したものとなっていますが、毎月一回の支払いとして定めることも可能です。自社で選任している他の役員と合わせる形でよいでしょう。

損害賠償

損害賠償について定めます。会計参与が職務に際して会社に損害を与えた場合は、損害賠償が発生します。損害賠償の上限については、選任予定の会計参与にとっても非常に重要なポイントだといえるため、双方話し合いをしながら定めましょう。テンプレートでは以下のように定めています。

乙は、本契約の履行に伴い会社に損害が生じた場合において、乙に故意又は重大な過失がない限り、別紙計算表における金額を、年度ごとの合計額のうちもっとも高い額に2を乗じて得た額のいずれか高い額をもって、会社に対する損害賠償責任の限度とする。

会計参与契約書の作成ポイント

会計参与の職務・権限・責任について十分理解した上で、職務や責任の範囲を協議し明確にすることが、会計参与契約書作成のポイントです。会計参与に関しては、その業務の重大さに起因し、さまざまな責任が生じるものとされています。

例えば、計算書類作成等の業務を怠り会社に損害を与えた場合は、過失責任として会社に対して損害賠償責任を負わなくてはなりません。また、その職務を行うについて悪意、または重大な過失があったときは、これによって第三者に生じた損害賠償責任を負う可能性もあります。

正しい理解で会計参与契約書の締結を

決算書等の信頼性を高めることや、その他の役員がより経営に専念できるようになるなど、会計参与を選任することには多くのメリットがあります。その一方で、選任される会計参与側にも訴訟リスクなどが生まれてしまうため、会社側はその職務・責任などを把握することが重要です。

会計参与としての機関の役割や責任を正しく理解した上で、後々、双方にトラブルが生じないように契約書を作成しましょう。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

契約書 業務提携の関連記事

新着記事

-

# 契約書の種類・書き方

コンサルティング契約と業務委託契約の違いは?契約書の記載事項や注意点を解説

コンサルティング契約と業務委託契約の違いは? コンサルティング契約は専門家への助言依頼、業務委託契約は外部委託全般を指す呼び方です。 コンサルティング契約も業務委託契約の一種 助言…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる -

# 企業法務

脱・属人的な契約書レビュー。「レビュー待ち」を生まない強い法務体制の作り方

「依頼が口頭やメール、チャットで散発的に届くため、案件のステータス管理や優先順位付けが難しい」 「依頼時に必要な情報が不足しており、確認のための手間が発生している」 事業が拡大し契…

詳しくみる -

# 電子契約

Excel契約管理はもう限界?契約管理台帳をDXして「更新漏れ・属人化」から抜け出す方法

Excelは一見シンプルで柔軟なツールであり、契約管理に適した仕組みであるように思えるでしょう。しかし実際には「台帳の更新やメンテナンスの手間」「属人化」という課題を同時に生み出し…

詳しくみる -

# 電子契約

「稟議書のハンコリレー」はもう限界!経営スピードを上げる契約承認ワークフローとは?

電子契約を導入したものの、「稟議の停滞は相変わらず」「契約締結が遅い」という声は少なくありません。 実際、承認の滞留や書類管理の混在など、業務プロセス全体がアナログのままでは、いく…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる