- 更新日 : 2024年11月14日

電子契約は税務署へ届出が必要?法改正による変更点や税務調査について解説

電子契約のデータ保存をする際、税務署への届出は不要です。電子帳簿取引法上の保存要件を満たすことで、紙の契約書と同様に税務調査にも対応できます。

今回は、電子契約のデータが法的に認められる保存要件や、過去の契約書類のスキャナ保存をする際の届出について解説をしていきます。

目次

電子契約は税務署への届出が基本的に不要

電子契約による契約書類をデータ保存する際は、税務署への届出をする必要はありません。いつ、どの時点の契約においても電子保存をすることが可能です。

書類や帳票の電子保存に関するルールは、電子帳簿保存法により決められています。電子帳簿保存法により、電子契約を含む電子取引においては、税務署への届出をしなくても書類を保存することが認められています。

従来は、電子取引以外の、帳簿や国税関係書類などの電子帳簿等保存や、紙で締結をした契約書のスキャナ保存をしたい事業者は、事前に税務署長に届出を行って承認を受ける必要がありました。

しかし、2022年1月の電子帳簿保存法の改正により、電子帳簿等保存やスキャナ保存をしたい事業者に対する税務署への事前届出も不要となりました。

その結果、電子帳簿保存法の対象となる①電子帳簿保存、②スキャナ保存、③電子取引について、現在はすべて税務署への事前承認の届出が必要ありません。

そのため、取り扱う書類全体を電子的に保管することが以前よりも容易になり、一元して電子保存できるシステムを使うことで、書類整理の業務効率化を促進できるようになりました。

なお、電子契約については以下の記事でくわしく解説しています。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

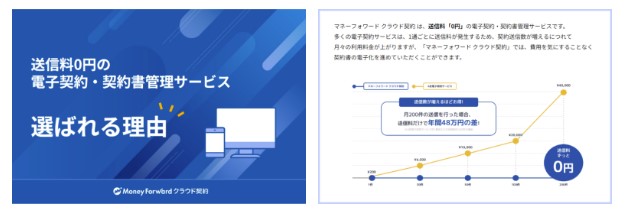

「送信料0円」の電子契約が選ばれる理由

多くの電子契約サービスは送信料がかりますが、近年では「送信料0円」の電子契約サービスへの乗り換え・新規導入が多くなっています。

送信料0円の電子契約サービス導入のメリット・デメリットをまとめていますので、ぜひご活用ください。

導入で失敗したくない人必見!電子契約はじめ方ガイド

電子契約のキホンからサービス導入の流れまで、図解やシミュレーションを使いながらわかりやすく解説しています。

社内向けに導入効果を説明する方法や、取引先向けの案内文など、実務で参考になる情報もギュッと詰まった1冊です。

電子契約サービス比較マニュアル

日本には多数の電子署名・電子契約サービスがありますが、各サービスを比較する中で「ここだけは事前に確認しておくべき」と考えるポイントを5つまとめました。

電子署名・電子契約サービスが、そのポイントを満たしているかどうかを確認するのに、ぜひお役立ていただければ幸いです。

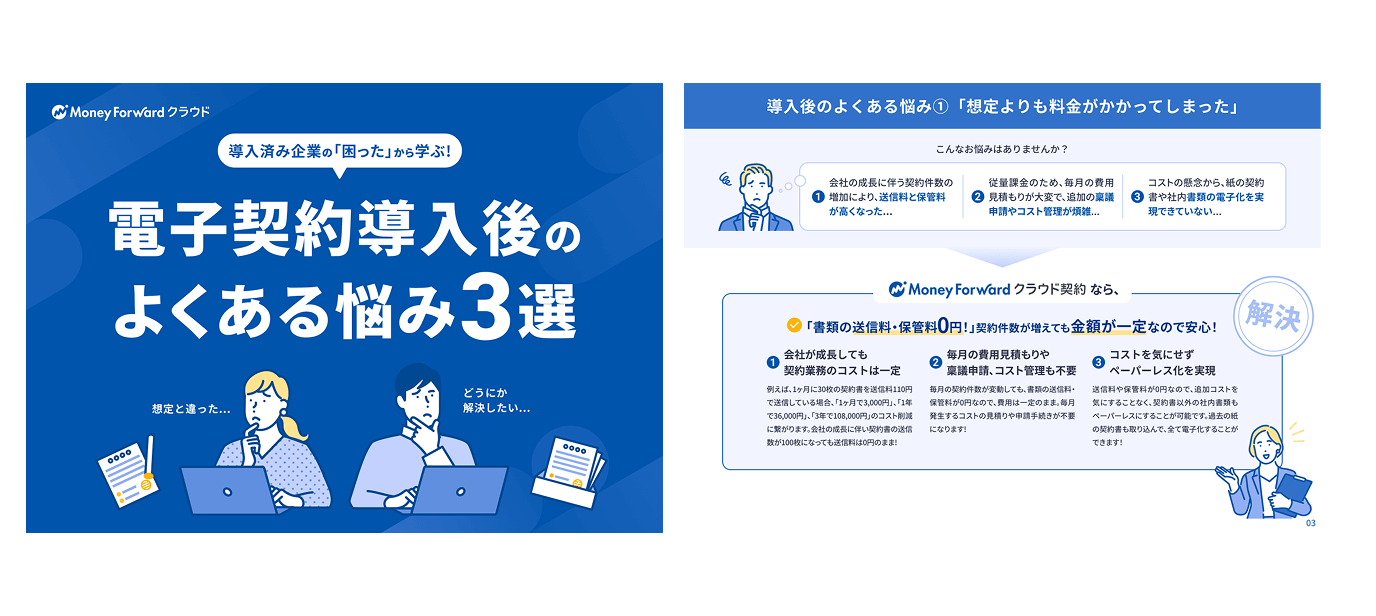

電子契約導入後のよくある悩み3選

電子契約サービスの導入後に発生しがちな、3つの「新しい課題」をまとめた資料です。

電子契約の導入を検討中の方はもちろん、電子契約を導入した後に課題を感じている方にもご活用いただけます。

過去の書面契約を電子化する場合は適用届書を提出する

電子帳簿保存法の改正前である、2021年12月31日以前に作成された紙の契約書をスキャナ保存する場合は、管轄税務署に「適用届出書」を提出する必要があります。

過去の書類をスキャナ保存するための要件は、一般書類と重要書類に区別されてそれぞれ異なります。

契約書は重要書類に区分され、単に文書をスキャンしてPDF化しただけでは法的な要件を満たすことができません。適用届出書により、書類をスキャナ保存することを税務署に通知する必要があります。

適用届出は「国税関係書類の電磁的記録によるスキャナ保存の適用届出書(過去分重要書類)」という用紙に必要事項を記入して所轄税務署に提出します。

さらに、過去分重要書類を保存するには、電子による保存データの作成及び保存に関する事務の手続きを明らかにした書類の備付けも必要となります。

一方で、スキャナ保存を選択した場合でも、例えば過去の重要書類が膨大に存在してスキャン作業に時間がかかったとしても、スキャナ保存をする期間の制限はありません。

電子契約と電子帳簿保存法

電子帳簿保存法の対象となる帳票は、その種別により次の3区分に分類されます。

- 国税関係帳簿

法人税や消費税などの国税の計算に必要な帳簿を指します。例えば、仕訳帳、総勘定元 帳、現金出納帳などがこれに該当します。 - 国税関係書類

国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿、または国税に関する法律の規定により保存をしなければならないこととされている書類を指します。決算時に作成される貸借対照表、損益計算書、株主資本等変動計算書や、日々の取引に関連して発生する請求書、領収書、契約書、納品書などがこれに該当します。 - 電子取引

紙ではなくオンラインで取引された情報を指します。電子契約の取引データや、EDI取引、インターネットバンキング、電子メールでのやり取りなどが該当します。電子契約はオンライン上の取引によるデータとなるため、この中で電子取引に該当します。

電子契約は電子取引に該当する

電子契約は、電子帳簿保存法において取引情報の授受を電子的な方法により行う取引を指す「電子取引」に該当します。

電子契約システムを通じて行われる契約の締結プロセスは、契約内容の電子的な作成、電子署名の付与、相手方への電子的な送信、そして相手方による同意の電子的な表明という流れで進行します。

契約のプロセス全体が書面を使用せずに電子的に行われることから、電子契約は電子取引の1つであるとされています。そのため、電子契約が法的に認められるためには、電子帳簿保存法上で電子取引としての保存要件を満たす必要があります。

電子契約をスムーズに導入するためには、電子帳簿保存法に基づいた適切な保存方法を理解する必要があり、それらの要件を満たせるシステムの導入も重要です。

電子契約は電子取引要件を満たした保存が必要

電子契約が電子取引として電子帳簿保存法上で効力を認められるためには、具体的に下記のような要件を満たす必要があります。

- 見読可能装置(ディスプレイやプリンタ)の備付けなどにより、電子データで保存した書類を確認及び出力することができるような措置を行うこと

- 検索機能の確保

- 真実性の確保のために次のいずれかの措置を行うこと

・タイムスタンプが付された後の授受

・速やかにタイムスタンプを付す

・データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用して、授受及び保存を行う

・訂正削除の防止に関する事務処理規定の備付け - 自社開発のプログラムを使用する場合においては、電子計算機処理システムの概要を記載した書類の備付け

これらの要件を満たす保存方法を講ずることで、真実性と可視性を備えた保存ができるため、法的に有効な電子契約の保存要件を満たし、税務上も認められることになります。

電子契約書で税務調査に対応する際の要件

電子契約書であっても、一定の要件を満たして適切に保存をしていれば、紙の契約書と同様に税務調査に対応できます。

電子契約書を税務調査で有効なものとして扱うためには、電子帳簿保存法に基づいた保存要件を満たす必要があります。

具体的には、①法定の保存義務の遵守、②真実性の確保、③見読性の確保、④検索性の確保という4つの要件と、関係書類の備付けが求められます。

要件を満たさない場合、電子契約で締結した契約書を保存していても、法的に認められず税務調査の際に対応できない恐れがあります。

法的に必要な保存要件の詳細な内容について、1つずつ説明します。

法定の保存義務の遵守

1つ目の要件として、基本的な法定の保存義務を遵守することです。

税法上、事業者は帳簿や書類を決められた期間、保存する義務があります。この期間は、契約書などの帳票書類においては、帳簿書類は事業年度の確定申告書を提出する期限の翌日から7年間と決められています。電子契約においても紙の契約書と同様に、この税法上の保存期間を遵守することが必要です。

真実性の確保

2つ目の要件として、保存データの真実性を確保することです。

電子契約書の内容が、改ざん等によって事実と異なっていないことを保証する必要があります。具体的には、タイムスタンプの付与や、訂正履歴が残るようなシステムの利用などが求められます。

これらの対策により、電子データの信頼性を担保し、税務調査において証拠書類として認められるようになります。

見読性の確保

3つ目の要件として、必要に合わせて目視で確認できるようにする、つまり見読性を確保することです。

保存データをパソコンなどにより閲覧できるようにしておくことや、プリンタなどで印刷できるようにしておくことなどにより、いつでも速やかに内容を閲覧できる状態を維持しなければなりません。

確認や出力を容易にしておくことで、税務調査の際などにも帳票として提出できるようになります。

検索性の確保

4つ目の要件として、必要な時に、目的の電子契約書を速やかに探し出せる検索性を確保することです。具体的には、下記の要件が求められます。

a.取引年月日、取引金額、取引先により検索できること

b.日付は範囲指定により検索できること

c.2以上の任意の記録項目を組み合わせた条件により検索できること

検索性を確保することにより、税務調査の際に求められた帳票を滞りなく出力をすることが可能になります。

※税務調査の際に税務職員による電磁的記録のダウンロードの求めに応じることができるようにしている場合には、b及びcの要件は不要です。

関係書類の備付け

電子契約書で税務調査に対応するために、上記の4つの要件に加えて、関係書類の備付けが必要です。

紙での契約と同様に、契約の締結に至るまでの経緯や内容が証明できるように、見積書や請求書、メールなどの関係書類を電子契約書と一緒に保管しておく必要があります。それらに加えて、電子契約を保管するシステムの概要書や操作説明書の備付けも求められています。

電子契約の保存要件を満たすことで税務調査にも対応が可能

電子契約による契約書類をデータ保存する場合、税務署への届出は不要です。電子帳簿保存法により、電子契約を含む電子取引においてはデータ保存が認められています。

電子契約書で税務調査に対応するためには、電子帳簿保存法上の保存要件を満たす必要があります。見読性、真実性、検索性を確保した上で、法定の保存期間を遵守し、さらに関係書類を備え付けることで、紙の契約書と同様に税務調査にも対応できます。

電子契約を導入する際は、このような要件を満たすことができるシステムを利用することが大切です。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

電子契約の関連記事

新着記事

-

# 契約書の種類・書き方

コンサルティング契約と業務委託契約の違いは?契約書の記載事項や注意点を解説

コンサルティング契約と業務委託契約の違いは? コンサルティング契約は専門家への助言依頼、業務委託契約は外部委託全般を指す呼び方です。 コンサルティング契約も業務委託契約の一種 助言…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる -

# 企業法務

脱・属人的な契約書レビュー。「レビュー待ち」を生まない強い法務体制の作り方

「依頼が口頭やメール、チャットで散発的に届くため、案件のステータス管理や優先順位付けが難しい」 「依頼時に必要な情報が不足しており、確認のための手間が発生している」 事業が拡大し契…

詳しくみる -

# 電子契約

Excel契約管理はもう限界?契約管理台帳をDXして「更新漏れ・属人化」から抜け出す方法

Excelは一見シンプルで柔軟なツールであり、契約管理に適した仕組みであるように思えるでしょう。しかし実際には「台帳の更新やメンテナンスの手間」「属人化」という課題を同時に生み出し…

詳しくみる -

# 電子契約

「稟議書のハンコリレー」はもう限界!経営スピードを上げる契約承認ワークフローとは?

電子契約を導入したものの、「稟議の停滞は相変わらず」「契約締結が遅い」という声は少なくありません。 実際、承認の滞留や書類管理の混在など、業務プロセス全体がアナログのままでは、いく…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる