- 更新日 : 2026年3月27日

遺留分に関する民法の特例に係る合意書とは?ひな形をもとに書き方や注意点を解説

遺留分に関する民法の特例を活用するためには合意書の作成が必要です。本記事では、遺留分に関する民法の特例に係る合意書のひな形をもとに記載する内容や作成時の注意点などを解説します。

あわせて、遺留分に関する民法の特例を適用できない場合の対応策も紹介するので、ぜひ参考にしてください。

▼遺留分に関する民法の特例に係る合意書テンプレートを無料でダウンロードいただけます。

目次

遺留分に関する民法の特例に係る合意書とは

「遺留分に関する民法の特例」とは、事業承継を円滑に進めるために経営承継円滑化法において設けられた制度のことです。

この特例は、遺留分の取り扱いに関して、相続人間のトラブルを回避しつつ後継者が事業を確実に承継できるようにするために設置されています。

そして、「遺留分に関する民法の特例に係る合意書」は、遺留分に関する民法の特例を活用する際に必要な合意書のことです。

民法の特例を活用する際は、先代経営者の推定相続人である全員(遺留分を有する者に限る)の合意を得ていれば、先代経営者から後継者に贈与等された自社株式・事業用資産の価額について、次の法的手段をとれるようになります。

- 除外合意

- 固定合意

除外合意

除外合意とは、後継者が事業承継の際に贈与によって取得する会社資産や自社株式などに関して、遺留分を算定するための財産の価額から除外することを相続人全員で合意することを指します。

除外合意を行うことで、後継者が取得する事業用資産や自社株式を他の相続人からの遺留分請求から保護することが可能です。遺留分トラブルを抑えられるほか、自社株式の分散を避けられるため、後継者が経営権を安定的に確保できるようになります。

固定合意

固定合意とは、後継者が事業承継の際に贈与によって取得する事業用資産や自社株式の評価額を、合意時点の評価で固定することを定める合意のことです。

固定合意をするメリットとしては、相続までに自社株式の価額が上昇したとしても遺留分の額に影響しないため、相続時に後継者が大きな負担を負わずに済む点が挙げられます。

ただし、固定合意については会社の自社株式の場合のみ利用可能な点には注意してください。また、固定合意時の時価が合意の際に相当な価額であることを示した弁護士や公認会計士、税理士などによる証明が必要です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

電子契約にも使える!契約書ひな形まとめ45選

業務委託契約書や工事請負契約書…など各種契約書や、誓約書、念書・覚書、承諾書・通知書…など、使用頻度の高い45個のテンプレートをまとめた、無料で使えるひな形パックです。

実際の契約に合わせてカスタマイズしていただきながら、ご利用くださいませ。

【弁護士監修】チェックリスト付き 改正下請法 1から簡単解説ガイド

下請法の改正内容を基礎からわかりやすく解説した「改正下請法 1から簡単解説ガイド」をご用意しました。

本資料では、2025年改正の背景や主要ポイントを、弁護士監修のもと図解や具体例を交えて解説しています。さらに、委託事業者・受託事業者それぞれのチェックリストを収録しており、実務対応の抜け漏れを防ぐことができます。

2026年1月の施行に向けて、社内説明や取引先対応の準備に役立つ情報がギュッと詰まった1冊です。

弁護士監修で分かりやすい! 契約書の作り方・書き方の教科書

弁護士の南陽輔氏(一歩法律事務所所属)が監修している「契約書の作り方・書き方の教科書」ガイドです。

契約書作成の基本知識、作成の流れ・記載項目、作成時の注意点・論点が、分かりやすくまとまっています。手元に置ける保存版としてぜひご活用ください。

自社の利益を守るための16項目 契約書レビューのチェックポイント

契約書レビューでチェックするべきポイントをまとめた資料を無料で提供しています。

契約書のレビューを行う企業法務担当者や中小企業経営者の方にもご活用いただけます。

遺留分に関する民法の特例に係る合意書を作成するケース

遺留分に関する民法の特例に係る合意書を作成するケースとしては、遺留分によるトラブルを回避するケースが考えられるでしょう。

事業承継においては、後継者へ株式や事業用資産を集中して承継する場合があります。しかし、先代の経営者から後継者へ生前贈与や遺言などによって自社株式や事業用資産などすべてが承継されてしまうと、ほかの相続人が遺留分に相当する財産を受け取れなくなります(遺留分侵害)。

このとき、遺留分を侵害された相続人は裁判所に対して遺留分侵害額に相当する金額を請求することが可能です。後継者が遺留分侵害額請求を受けると、株式や事業用資産を売却して遺留分侵害額に相当する金額を支払わなければならない可能性も出てきます。

円滑な事業承継を行ううえで、株式や事業用資産の売却や分散はマイナス要因です。そのため、事前に遺留分の対策を実施しなくてはなりません。

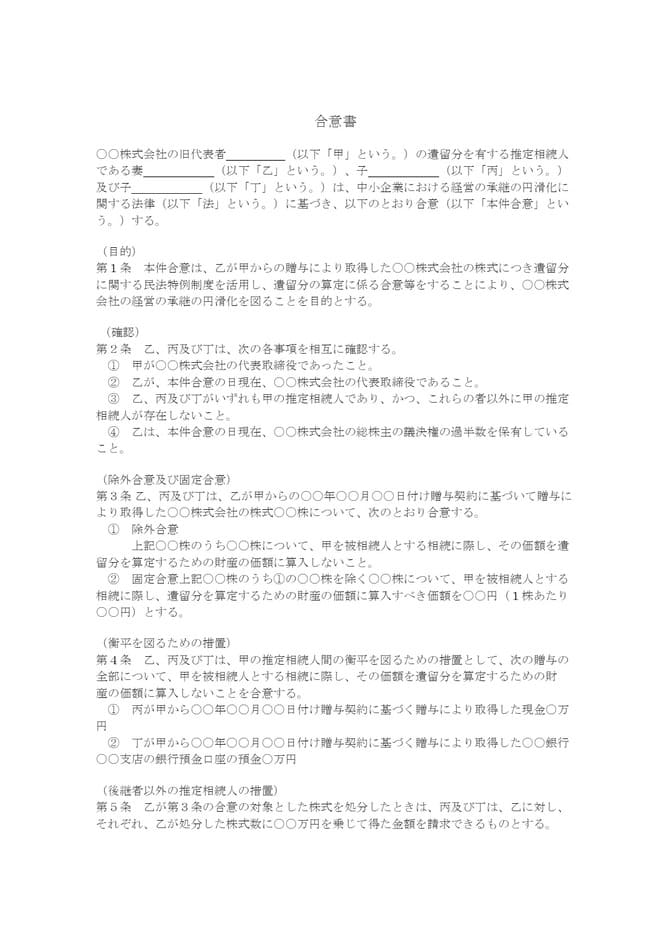

遺留分に関する民法の特例に係る合意書のひな形

遺留分に関する民法の特例に係る合意書を作成する際は、ひな形の利用がおすすめです。記載項目があらかじめまとめられているため、ミスなく合意書を作成できるでしょう。

電子契約書管理サービス「マネーフォワード クラウド契約」では遺留分に関する民法の特例に係る合意書のひな形を提供しています。ぜひ、ご活用ください。

遺留分に関する民法の特例に係る合意書に記載すべき内容

遺留分に関する民法の特例に係る合意書に記載すべき内容について解説します。合意書に記載する主な記載事項は次のとおりです。

目的

合意が後継者の経営の承継の円滑化を図ることを目的とする旨を記載します。

確認

後継者が先代経営者から取得した自社株式・事業用資産の価額に関して、遺留分の計算から除外する旨(除外合意)、または、遺留分の計算に算入すべき価額を固定する旨(固定合意)を記載します。

衡平を図るための措置

後継者が代表者でなくなった際などにおいて、後継者以外の人間がとれる措置について記載します。

後継者以外の推定相続人の措置

必要に応じて、推定相続人間の衡平を図るための措置について記載します。

参考:経済産業庁 事業承継を円滑に行うための遺留分に関する民法の特例

遺留分に関する民法の特例に係る合意書を作成する際の注意点

遺留分に関する民法の特例に係る合意書を作成する際の注意点としては、次のようなことが挙げられます。

- 推定相続人と書面による合意書を作成すること

- 特例を受ける時点で、3年以上事業を継続している非上場企業であること

- 合意の時点において、株式を贈与する後継者は会社の代表であること

合意は後継者と推定相続人全員で書面によって行う必要があります。また、「対象企業は3年以上事業を継続している」「合意の時点では後継者は会社の代表に就任している」などの要件も存在するため注意しましょう。

要件に関しては、次項で解説するためそちらを参考にしてください。

遺留分に関する民法の特例を適用できる要件

遺留分に関する民法の特例を適用するためには、経営承継円滑化法で定められた要件を満たさなければなりません。会社経営の場合、個人事業の場合について、それぞれ詳しく見ていきましょう。

会社の経営を承継する場合

会社の経営を承継する場合に満たさなければならない要件は次のとおりです。

<会社>

- 経営承継円滑化法に定める中小企業であること

- 非上場企業であること

- 合意時点で3年以上継続して事業を行っていること

<先代経営者>

- 過去または合意時点において会社の代表者であること

<後継者>

- 合意時点において会社の代表者であること

- 先代経営者からの贈与等により株式を取得したことにより会社の議決権の過半数を保有していること(※推定相続人以外の方も対象)

個人事業を承継する場合

個人事業の経営を承継する場合に満たさなければならない要件は次のとおりです。

<先代経営者>

- 合意時点において3年以上継続して事業を行っている個人事業者であること

- 後継者にすべての事業用資産を贈与していること

<後継者>

- 経営承継円滑化法に定める中小企業であること

- 合意時点において個人事業者であること

- すべての事業用資産を先代経営者から贈与されていること

参考:経済産業庁 事業承継を円滑に行うための遺留分に関する民法の特例

遺留分に関する民法の特例を適用する流れ

遺留分に関する民法の特例を受けるためには、次の流れで進めます。

- 合意書の作成

- 申請書の提出

- 経済産業省による確認

- 家庭裁判所の許可

それぞれ詳しく見ていきましょう。

合意書の作成

まず、遺留分を有する相続人全員の同意を得なければなりません。合意において1人でも異議を唱える相続人がいた場合、特例を活用することができないため注意しましょう。

相続人すべてから合意を得られれば、その証明となる合意書を作成しましょう。

申請書の提出

後継者は、合意した日から1ヶ月以内に申請書と必要書類を揃えて、経済産業大臣に申請する必要があります。申請書を提出する先は、経済産業省中小企業庁事業環境部財務課です。

提出に必要な書類としては次のようなものがあります。

<会社の経営の承継の場合>

<個人事業の経営の承継の場合>

- 確認申請書

- 確認証明申請書

- 合意書

- 印鑑証明書

- 先代経営者、推定相続人全員及び後継者の戸籍謄本等

- 認定支援機関の確認書

- 先代経営者の3年分の確定申告書

経済産業省による確認

提出した書類をもとに、経済産業省による確認が行われます。問題がなければ、経済産業大臣の確認書が交付されます。

家庭裁判所の許可

経済産業大臣から確認書が交付されたら、次は1ヶ月以内に家庭裁判所に申立書と必要書類を提出します。家庭裁判所の許可を受けられれば、効力が発生します。

遺留分に関する民法の特例を適用できない場合の対応策

遺留分に関する民法の特例を適用できない場合の主な対応策は、次の2つです。

- 生命保険の活用

- 遺留分に配慮した遺言書の作成

もしもの場合に備えて対策法もしっかり押さえておきましょう。

生命保険の活用

適用できない場合の対策法1つめは、生命保険の活用です。生命保険を利用すれば、遺留分侵害額請求をする可能性のある相続人に対して代償金を確保できます。

株式や事業を後継者に引き継ぎつつ、遺留分の支払いに対する財源確保にもつながります。

遺留分に配慮した遺言書の作成

適用できない場合の対策法2つめが、遺留分に配慮した遺言書の作成です。遺言書を作成する際、誰にどの財産を相続させるかを明確に記載しておくことで、相続人同士のトラブルを回避できるため、相続手続きが円滑に進みます。

まずは各相続人の遺留分を計算しましょう。そして、後継者に集約させたい株式や事業用資産を割り当て、他の相続人には現金や代替の財産を分配すれば後継者が事業を安定して引き継ぐことができます。

遺留分の特例を活用して事業承継を円滑に進めよう

事業承継において遺留分の特例を活用すれば、後継者が経営権を安定的に確保できるようになります。ただし、適用には要件があるため、しっかりと内容を理解しておくことが重要です。

また、合意書を作成する際には遺留分に関する民法の特例に係る合意書に記載すべき内容への理解も深めておく必要があります。何を書いてよいのかわからないという場合は、テンプレートの活用をおすすめします。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 契約書の種類・書き方

反社条項(暴力団排除条項)とは?契約書での書き方も具体例とともに紹介

反社条項とは、契約を締結する際、双方が反社会的勢力に関係しないことを保証する条項です。企業が反社会勢力との取引を防いでコンプライアンスを遵守するために、契約書には反社条項を盛り込み…

詳しくみる -

# 契約書の種類・書き方

モニター同意書とは?ひな形をもとに書き方や注意点を解説

モニター同意書とは、企業が製品やサービスの評価を目的としたモニタリングに参加する方から同意を得るための法的書類です。レビュー収集や個人情報の取り扱い、写真利用など、具体的な条件を明…

詳しくみる -

# 契約書の種類・書き方

土地使用承諾書とは?ひな形や例文、書き方、使用料の相場を解説

土地使用承諾書は、他人が所有する土地を利用するときに作成する承諾書です。車庫証明の取得や、建築確認、電柱設置などさまざまなシーンで締結します。本記事では土地使用承諾書の書き方やレビ…

詳しくみる -

# 契約書の種類・書き方

ライセンス契約とは?種類やロイヤリティの決め方など解説

ライセンス契約とは? ライセンス契約は、知的財産の利用条件を定める法的合意です。 権利は移転せず使用許諾 ロイヤリティは数%目安 使用範囲・期間を明確化 ライセンスを得ずに無断使用…

詳しくみる -

# 契約書の種類・書き方

交通事故の損害賠償請求はどう行う?対応の流れを請求書のひな形つきで紹介

交通事故に基づく損害賠償請求とは、事故による損害を埋め合わせしてもらうための、被害者から加害者に対する請求のことです。交通事故の被害に遭うと、ケガの治療費や仕事を休んだ分の収入減、…

詳しくみる -

# 契約書の種類・書き方

産業廃棄物処理委託契約書とは?ひな形をもとに書き方や注意点を解説

産業廃棄物処理委託契約書とは、産業廃棄物、いわゆる「産廃」の運搬や処分などを他者に委託する場合に締結する契約です。 今回はその契約書の様式について、Word形式のひな形をもとに、記…

詳しくみる