- 更新日 : 2026年3月27日

共同研究契約書の内容や注意点について雛形を基に解説

研究は一企業内にとどまらず、複数の企業や機関が共同で行うことがあります。双方の利点を活かし、足りない部分を補い合うことができる共同研究は効率が良い一方で、知的財産が絡むことが多いことや役割分担を明確にする必要があることから、契約内容を慎重に検討することが求められます。そこでこの記事では、共同研究契約書の雛形を用いて具体的な内容をご説明します。

共同研究契約書とは

共同研究とは新たな製品や技術などについて複数の企業や機関が協力し合って研究を進めることをいい、企業同士が行うケースや企業と大学が行うケースがよく見られます。双方から人員を選出し、共同研究チームを作るなどして製品や技術などの実現化に取り組みます。

実例としては、高速道路運営会社と防音材開発会社が橋梁の騒音対策のために共同で研究を行う、大学と大型商業施設が夏の省エネに関する研究を共同で行うといったものが挙げられます。

共同研究契約書は、このような共同研究を行う際のさまざまな取り決めについて、当事者同士で確認するために作成する文書です。

委託研究との違い

共同研究と混同しやすいものに「委託(受託)研究」があります。委託研究とは、企業等が大学等にある研究を実施することを委託し、受託側に研究成果を求めるものです。

共同研究との大きな違いは委託者が研究の実施に関わらないことで、いわゆる準委任契約(民法656条)の形態を取る業務委託契約です。原則的に委託者側が研究に関する費用を負担するのも委託研究の特徴です(同649条)。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

電子契約にも使える!契約書ひな形まとめ45選

業務委託契約書や工事請負契約書…など各種契約書や、誓約書、念書・覚書、承諾書・通知書…など、使用頻度の高い45個のテンプレートをまとめた、無料で使えるひな形パックです。

実際の契約に合わせてカスタマイズしていただきながら、ご利用くださいませ。

【弁護士監修】チェックリスト付き 改正下請法 1から簡単解説ガイド

下請法の改正内容を基礎からわかりやすく解説した「改正下請法 1から簡単解説ガイド」をご用意しました。

本資料では、2025年改正の背景や主要ポイントを、弁護士監修のもと図解や具体例を交えて解説しています。さらに、委託事業者・受託事業者それぞれのチェックリストを収録しており、実務対応の抜け漏れを防ぐことができます。

2026年1月の施行に向けて、社内説明や取引先対応の準備に役立つ情報がギュッと詰まった1冊です。

弁護士監修で分かりやすい! 契約書の作り方・書き方の教科書

弁護士の南陽輔氏(一歩法律事務所所属)が監修している「契約書の作り方・書き方の教科書」ガイドです。

契約書作成の基本知識、作成の流れ・記載項目、作成時の注意点・論点が、分かりやすくまとまっています。手元に置ける保存版としてぜひご活用ください。

自社の利益を守るための16項目 契約書レビューのチェックポイント

契約書レビューでチェックするべきポイントをまとめた資料を無料で提供しています。

契約書のレビューを行う企業法務担当者や中小企業経営者の方にもご活用いただけます。

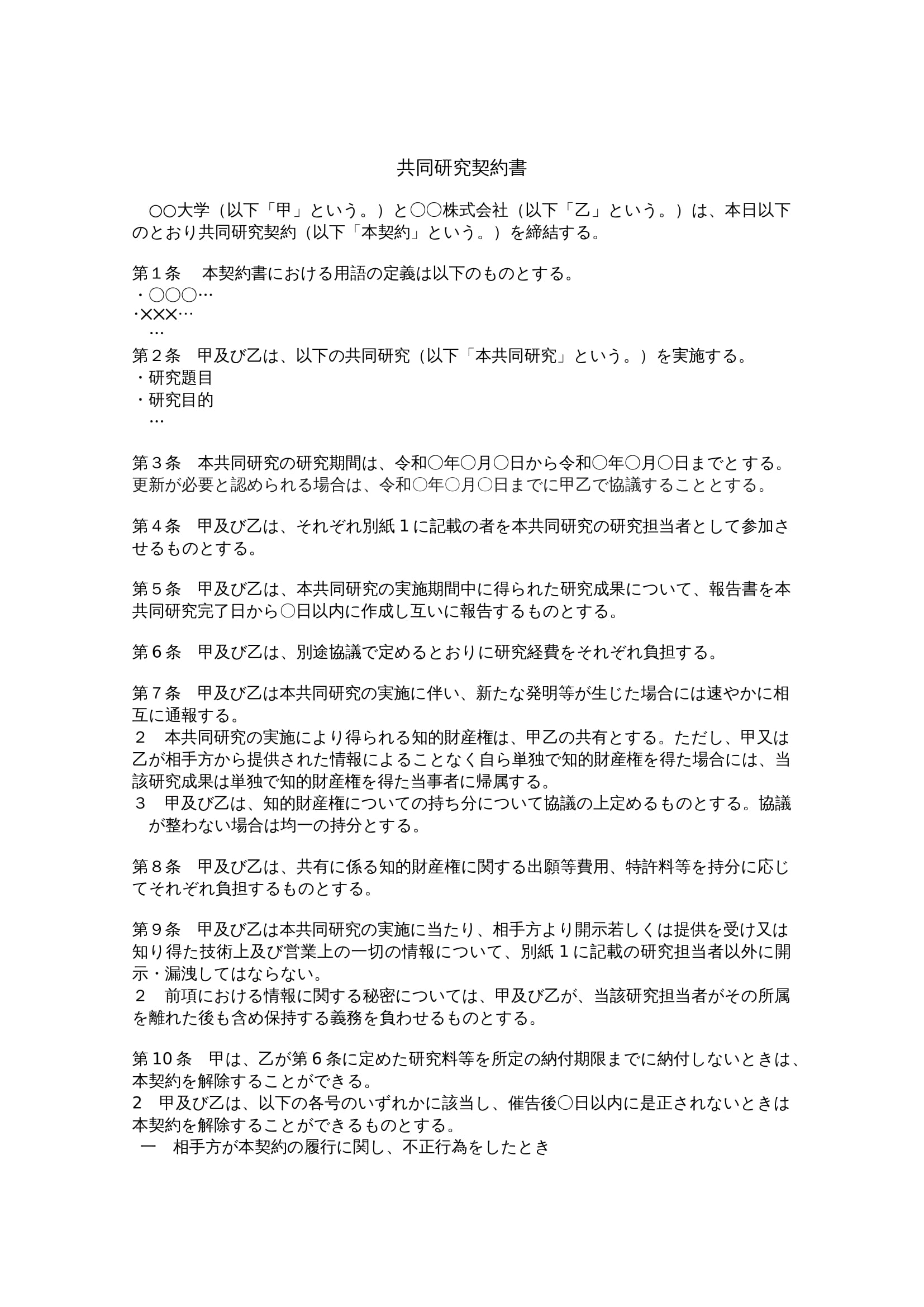

共同研究契約書の雛形

当事者同士が協力し合って研究を行うための契約であるため、双方の立場や役割、権利の帰属、費用の分担など、決めなければならない項目が多岐に渡ります。

ここでは、一般企業と大学機関が共同研究を行う際の共同研究契約書の雛形をご紹介します。

共同研究契約書の雛形は下記ページからダウンロードできます。

共同研究契約書の基本項目

通常の契約書に記載する事項に加え、複数当事者間で共同研究を行う際に特有の記載事項がいくつかあります。主な記載事項について説明します。

研究目的・内容

契約書の肝となる項目です。研究題目や目的(研究結果もしくは具体的実績の報告を求めるか)、研究場所、研究に携わる従事者に関する取り決めや合意内容を記載します。

共同研究といっても、どちらかの当事者の研究所で行う、別々の場所で研究し定期的に会議で確認する、新たに研究施設を設けるなど、さまざまな形があります。研究の概要を掴めるようわかりやすく、誤解のないよう詳細に記載しましょう。

責任者・役割分担

共同研究を担当する者の名簿を作成し、最終責任者や担当部門を記載します。企業と大学等研究機関であれば、根幹にかかわる部分は研究機関、応用に関わる部分は実務に詳しい企業側が担当するといった具合です。

また、研究担当者の追加・変更の可否や要件についても定めておきます。

研究スケジュール・実施目標期間

一般的な契約書における「契約期間」にあたる項目が「共同研究期間」であり、研究内容が何らかの具体的な成果を目指すものであれば「実施目標期間」となりますが、いずれにせよ研究スケジュールおよび期間を明確にしておきましょう。「成果が出るまで」などと曖昧にしておくと、双方が研究期間を前倒しもしくは先送りして、発生した権利の帰属を争うことになるおそれがあるからです。

ノウハウの秘匿および秘密保持義務

新たな製品や技術を生み出すための共同研究では、一方当事者が独自に持つノウハウを提供したり、新しいノウハウが開発されたりすることがあります。既存のノウハウに対しては秘密保持義務を課し、開発されたノウハウについてはその帰属についても定めます。

秘密保持の詳細については、こちらをご覧ください。

研究費用・その他

研究にかかる費用や設備投資費用の分担方法を記載します。契約当事者は共同研究以外では別個の存在ですから、負担割合や研究費と認められる使途について、後々トラブルにならないよう詳細かつ明確に定めておきましょう。

また、研究成果物や知的財産権の帰属についても定めます。委託研究であれば一般的に費用を出した委託側に権利が帰属しますが、共同研究の場合は必ずしも費用負担の大きい側が権利を有するとは限りません。よって、双方でしっかり協議する必要があります。

共同研究契約書に関する注意事項

共同研究契約書の作成に携わる場合は、契約内容以外にも注意しておきたい事項がいくつかあります。主な注意事項は以下の3点です。

特許法など関連する法律への理解

研究の成果物については、特許権を始めとする知的財産権の対象になることも珍しくありません。研究成果を正当に活用するためにも、一方的に不利な契約を締結されないようにするためにも、契約書の作成者は知的財産権に関連する法律について理解しておかなければなりません。

海外機関と契約する場合

何らかの成果を求めて、海外の機関と共同で研究を実施するケースもあります。契約書に記載する内容については、国内同様に協議・交渉して定めますが、欧米、特にアメリカは日本よりも契約書がものを言う契約社会であることに注意しましょう。

あらゆるケースを想定して作成されるため、契約書は非常に長くなります。「記載以外の事項は双方で協議する」という条項は原則通用しません。英語と日本語の表現の違いにも留意しつつ、契約締結前の協議は時間をかけて行いましょう。

印紙税法の適用条件

印紙税法には課税文書とされる契約書の種類および税額が規定されていますが、共同研究契約書は課税文書ではないため、契約書に収入印紙を貼付する必要はありません。

ただし名目は「共同研究」であっても、契約書の内容が実質的な請負にあたる業務委託であると見なされれば印紙税法が適用されます。

ちなみに、海外の機関と締結する共同研究契約書に日本の印紙税法が適用されるか否かについては、契約書がどこで「作成」されたかによります。契約書は双方が合意を証明するために署名(押印)した時点で「作成」したと見なされるため、海外から調印済の契約書が送られ、日本で調印すれば日本で作成したことになり、印紙税が課税されます。逆の場合は不要です。

共同研究契約書は特有の必要記載事項に注意して作成を

共同研究契約書には、研究に関する費用負担や研究の結果生まれる権利の帰属、各当事者が持つ情報の共有とその秘密保持などを記載するため、作成には専門知識が求められます。そのため、協議の段階から専門家に相談しながら作成することをおすすめします。

よくある質問

共同研究契約書とは何ですか?

企業同士、または企業と大学機関などで共同研究を行う際のさまざまな取り決めを当事者同士で確認するために作成する文書です。詳しくはこちらをご覧ください。

共同研究契約書に記載する主な項目は何ですか?

一般契約条項の他、役割や費用の分担方法、担当人員、秘密保持、権利の帰属、研究期間などを記載します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

契約書 業務提携の関連記事

新着記事

-

# 契約書の種類・書き方

コンサルティング契約と業務委託契約の違いは?契約書の記載事項や注意点を解説

コンサルティング契約と業務委託契約の違いは? コンサルティング契約は専門家への助言依頼、業務委託契約は外部委託全般を指す呼び方です。 コンサルティング契約も業務委託契約の一種 助言…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる -

# 企業法務

脱・属人的な契約書レビュー。「レビュー待ち」を生まない強い法務体制の作り方

「依頼が口頭やメール、チャットで散発的に届くため、案件のステータス管理や優先順位付けが難しい」 「依頼時に必要な情報が不足しており、確認のための手間が発生している」 事業が拡大し契…

詳しくみる -

# 電子契約

Excel契約管理はもう限界?契約管理台帳をDXして「更新漏れ・属人化」から抜け出す方法

Excelは一見シンプルで柔軟なツールであり、契約管理に適した仕組みであるように思えるでしょう。しかし実際には「台帳の更新やメンテナンスの手間」「属人化」という課題を同時に生み出し…

詳しくみる -

# 電子契約

「稟議書のハンコリレー」はもう限界!経営スピードを上げる契約承認ワークフローとは?

電子契約を導入したものの、「稟議の停滞は相変わらず」「契約締結が遅い」という声は少なくありません。 実際、承認の滞留や書類管理の混在など、業務プロセス全体がアナログのままでは、いく…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる