- 更新日 : 2026年7月30日

電子契約で収入印紙がいらないのはなぜ?法的根拠をもとに理由を解説

契約書を作成する際は印紙税を納付し、収入印紙を貼付する必要がありますが、電子契約であればそれが不要になります。これは国が認めていることなので、脱税にはなりません。

今回は電子契約と印紙税の関係について解説します。印紙税がかからない理由(根拠)についてもお伝えします。

そもそも収入印紙による納税義務とは?

印紙税は、経済取引において作成する文書に課税される税金です。具体的には、契約書(売買契約書や請負契約書、不動産取引に関わる契約書)や受取書、領収書などに課されます。印紙税の納税対象となる課税文書は、国税庁のホームページに記載されています。

これらの文書を作成する際は、記載されている契約金額に応じて文書の種類ごとに定められた額を印紙税として納税しなければなりません。収入印紙を購入し、文書に貼付することで納税が完了します。印紙税額に関しても、国税庁のホームページに記載されています。

>>印紙税額の一覧|国税庁

例えば、600万円の仕事を請負い、契約書(請負に関する契約書)を作成した場合は、1万円の印紙を貼る必要があります。

印紙税を納付しないと、過怠税というペナルティが課せられることがあります。過怠税は本税の2倍なので、合計で本来の税額の3倍もの金額を支払うことになります。

収入印紙は法務局や市区町村役場、郵便局のほか、コンビニなどでも販売されているので、必ず購入して貼付しましょう。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

「送信料0円」の電子契約が選ばれる理由

多くの電子契約サービスは送信料がかりますが、近年では「送信料0円」の電子契約サービスへの乗り換え・新規導入が多くなっています。

送信料0円の電子契約サービス導入のメリット・デメリットをまとめていますので、ぜひご活用ください。

導入で失敗したくない人必見!電子契約はじめ方ガイド

電子契約のキホンからサービス導入の流れまで、図解やシミュレーションを使いながらわかりやすく解説しています。

社内向けに導入効果を説明する方法や、取引先向けの案内文など、実務で参考になる情報もギュッと詰まった1冊です。

電子契約サービス比較マニュアル

日本には多数の電子署名・電子契約サービスがありますが、各サービスを比較する中で「ここだけは事前に確認しておくべき」と考えるポイントを5つまとめました。

電子署名・電子契約サービスが、そのポイントを満たしているかどうかを確認するのに、ぜひお役立ていただければ幸いです。

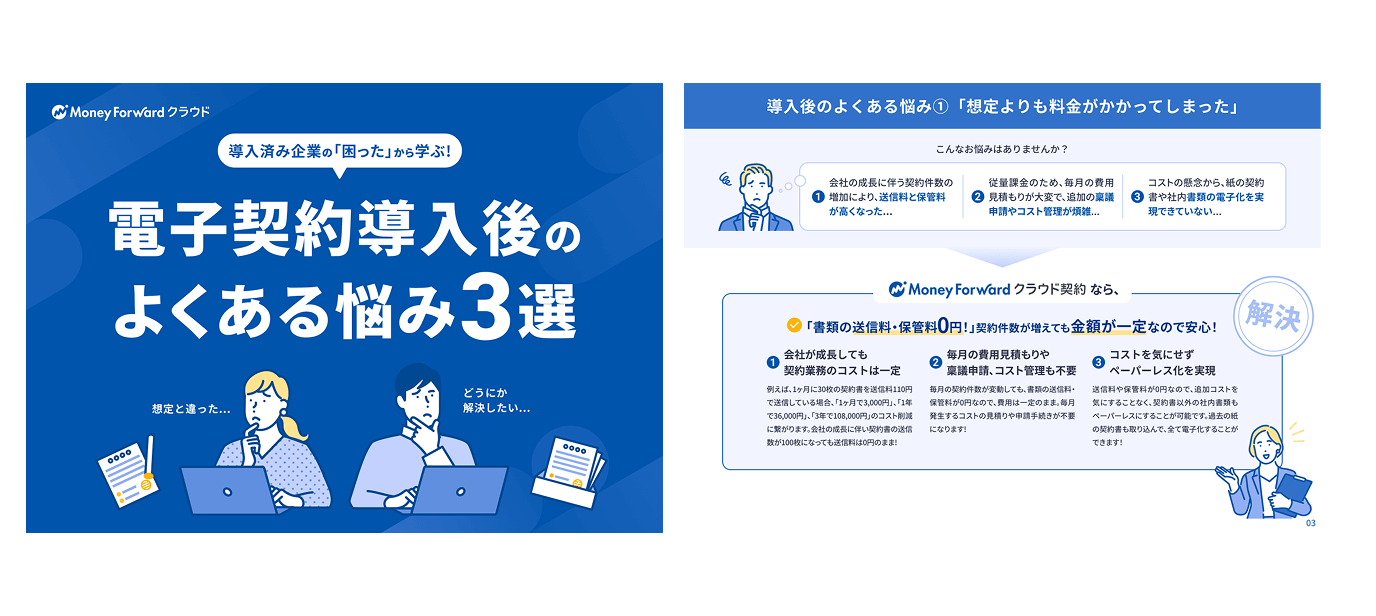

電子契約導入後のよくある悩み3選

電子契約サービスの導入後に発生しがちな、3つの「新しい課題」をまとめた資料です。

電子契約の導入を検討中の方はもちろん、電子契約を導入した後に課題を感じている方にもご活用いただけます。

課税文書の「作成」が根拠となった事例

「課税文書を作成する」とはどういったことなのでしょうか。なぜ電子契約については印紙が不要なのでしょうか。

どういった事例が印紙税の対象になるのか、『印紙税法基本通達』『国税庁による文書回答』『2005年の国会答弁』という3つの根拠からひも解いていきましょう。

印紙税法基本通達

国税庁が公表している『印紙税法基本通達』の第44条には

「法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙などに課税事項を記載し、これを当該文書の目的に従って行使することをいう。」

という記載があります。

「調製行為」とは、相手の求めに応じて必要なものを作ることで、契約書でいえばパソコンで文書を作成することが該当します。単に契約書面を作る行為は「課税文書の作成」にはあたらず、それをプリントアウトして相手方に渡す時点で、はじめて課税対象となります。

従って、紙に印刷した契約書を交付しない電子契約において、収入印紙は不要といえるのです。

詳細は以下のサイトをご確認ください。

参考:法令解釈通達|国税庁

国税庁による文書回答

同じく国税庁が公表している『文書回答』には、

「電子メールを利用して請負契約書のPDFファイルを送信したときに、これが課税文章を作成したことになるのか」という質問に対し、「注文請書の調製行為を行ったとしても、注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しないものと考える。」

という回答が記載されています。

契約書の電子データをメールで相手方に送信する行為は課税文書の作成にはあたらないという見解を、国税庁が公式に示しているのです。なお、この回答は前述の印紙税法基本通達第44条が根拠となっています。

詳細は以下のサイトをご確認ください。

参考:文書回答事例|国税庁

2005年の国会答弁

2005年に開かれた国会答弁では、当時の小泉内閣総理大臣が

「文書課税である印紙税においては、電磁的記録により作成されたものについて課税されないこととなるのは御指摘のとおりである。」

と、電磁的記録(電子データ)は課税対象ではないと明言しています。

この際には電子化が進むにあたって印紙税のルールの変更も議論する必要があると述べられましたが、2024年現在、電子契約書を課税対象とするというルールはありません。

詳細は以下のサイトをご確認ください。

参考:質問主意書|衆議院

電子契約で印紙税が不要な理由

書面の契約書では印紙税を納める義務があるのに、なぜ電子契約では納める必要がないのでしょうか。印紙税法第2条と3条では、以下のように定められています。

(課税物件)

第二条 別表第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。

(納税義務者)

第三条 別表第一の課税物件の欄に掲げる文書のうち、第五条の規定により印紙税を課さないものとされる文書以外の文書(以下「課税文書」という。)の作成者は、その作成した課税文書につき、印紙税を納める義務がある。

2 一の課税文書を二以上の者が共同して作成した場合には、当該二以上の者は、その作成した課税文書につき、連帯して印紙税を納める義務がある。

第2条には「契約書などの文章には印紙税がかかります」という内容が書かれていますが、それが書面か電子契約かは明記されていません。見るべきポイントは、第3条の「作成」という言葉です。課税文書の「作成」という行為を定義する印紙税法基本通達第44条は、以下のとおりです。

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

引用:第7節 作成者等|国税庁

契約書のように相手方に交付する目的で作成される課税文書における「作成の時」とは、当該交付の時とされています。つまり、紙の状態で相手に交付しなければ課税文書を作成したことにはならないため、印紙税はかからないことになります。

電子契約においては、契約書を印刷することはありません。電磁的記録(電子データ)をやり取りする行為は課税文書の「作成」にはあたらないので、印紙税がかからないと解釈されるのです。

法の抜け穴のようにも見えますが、国税庁も「電子契約は課税の対象外である」という見解をホームページに記載しています。

文書回答事例『請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について』では、「注文請書の調製行為を行ったとしても、注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならない」と明記されています。

引用:請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について|国税庁

『コミットメントライン契約に関して作成する文書についての判断事例』においては、「請求書や領収書をファクシミリや電子メールにより貸付人に対して提出する場合には、実際に文書が交付されませんから、課税物件は存在しないこととなり、印紙税の課税原因は発生しません。」と記載されています。

引用:コミットメントライン契約に関して作成する文書に対する印紙税の取扱い|国税庁

平成17年に当時の内閣総理大臣である小泉純一郎氏の名前で出された国会答弁書でも「文書課税である印紙税においては電磁的記録により作成されたものについては課税されない」と明言されています。

引用:第162回国会(常会)質問主意書|参議院

よって電子契約において印紙税は不要であり、収入印紙を貼らなくても違法ではありません。

電子契約書を印刷すると印紙が必要になる?

電子契約書は原則として電子データのまま保存しなければなりません。「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(電子帳簿保存法)」第7条では以下のように定められています。

(電子取引の取引情報に係る電磁的記録の保存)

第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

出典:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律|e-GOV法令検索

電子契約書を用いた契約を締結した場合、その契約書をデータとして保存することが求められます。「紙で保存してもいい」という記載はありません。

なお、メールなどで電子契約書を相手方に送った後に、その契約書を印刷して相手に交付して書面で契約を締結した場合は印紙税が必要となります。

電子化できない契約があるので注意が必要

今、ほとんどの契約書は電子契約に置き換えることが可能です。ただし、任意後見人を立てたい場合に締結する任意後見契約書、事業用に使う建物を所有する目的で土地を借りる際に締結する事業用定期借地権設定のための契約書に関しては、公正証書が必要となるため電子契約は認められていません。また、農地や採草放牧地の貸し借りで締結する農地の賃貸借契約書は「電磁的記録でよい」とする規定がないため、やはり書面での契約となります。

電子化できる・できない契約書の種類を詳しく知りたい方は、以下の記事も参考にしてください。

紙の契約書にかかる印紙税はいくら?

印紙税額は締結する契約書の種類や契約金額によって異なります。例えば不動産売買契約書や金銭借用証書など、不動産や消費貸借、権利に関連する契約書は第1号文書に該当し、金額に応じて200円~60万円の印紙が必要となります。

工事請負契約書や広告契約書など、請負契約に関連する契約書は第2号文書に該当し、1万円以下のものは非課税になりますが、1万円以上の契約となると200円~60万円の印紙が必要です。

なお、一律で印紙税額が決まっているものもあります。例えば会社法や保険業法に規定される合併契約書、会社法に規定される吸収分割契約書や新設分割計画書は第5号文書に該当し、1通につき一律4万円の印紙税を納めなければなりません。

下請基本契約書、代理店契約書、保険特約書などの継続取引の基本となる契約書は第7号文書に規定され、1通につき一律4,000円の収入印紙が必要です。

こちらの記事では印紙税の対象となる課税文書の種類やそれぞれの印紙税額について詳しく紹介しています。

電子契約による印紙税削減の効果と関連データ

マネーフォワード クラウドが2025年5月に実施した調査(電子契約業務経験者556名対象)によると、電子契約システムにおける費用削減で最も重要な項目として「印紙税の不要化」が30.6%で挙げられました。次いで「郵送関連費用の削減」が20.0%、「印刷・消耗品費の削減」が19.8%と続いており、印紙税削減が最も強いニーズとなっています。

企業規模を問わず印紙税削減が最重要課題

企業規模別に見ると、2〜50名規模の企業では「印紙税不要化」が34.9%と最も高く、101名以上の大企業でも30.5%が印紙税削減を最重要視しています。契約件数が多い企業ほど、印紙税と印刷・郵送などの継続コストが累積して大きな負担となっています。本記事で解説した印紙税法の仕組みを理解することで、電子契約が課税文書の作成にあたらず印紙税が不要になる理由が明確になり、電子化による経済的メリットを最大限に活用できます。

電子帳簿保存法に対応した契約書の保存なら「マネーフォワード クラウド契約」

電子契約で締結した契約書は電子帳簿保存法上の「電子取引」にあたり、要件を満たした形での保存が求められます。

マネーフォワード クラウド契約は電子取引の保存に対応しており、同サービスで締結した契約書にはタイムスタンプが自動で付与されます。

保存時に「契約書名」「契約開始日・終了日」「契約金額」を登録しておけば、電子帳簿保存法が求める検索要件を満たした状態で管理できます。

紙の契約書や他社サービスで締結した契約書も同じ台帳に取り込めるため保存場所が分散せず、税務調査や監査の際にも必要な契約書をすぐに取り出せます。

詳しくは、マネーフォワード クラウド契約のサービス資料をご覧ください。

よくある質問

印紙税ってどんな税金?

経済取引において作成する文書に課税される税金です。契約書や受取書、領収書などが対象となります。 詳しくはこちらをご覧ください。

電子契約で印紙税が不要ってホント?

はい。国税庁も「電子契約は印紙税の対象外である」との見解を出しています。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

電子契約の関連記事

新着記事

-

# 契約書の種類・書き方

コンサルティング契約と業務委託契約の違いは?契約書の記載事項や注意点を解説

コンサルティング契約と業務委託契約の違いは? コンサルティング契約は専門家への助言依頼、業務委託契約は外部委託全般を指す呼び方です。 コンサルティング契約も業務委託契約の一種 助言…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる -

# 企業法務

脱・属人的な契約書レビュー。「レビュー待ち」を生まない強い法務体制の作り方

「依頼が口頭やメール、チャットで散発的に届くため、案件のステータス管理や優先順位付けが難しい」 「依頼時に必要な情報が不足しており、確認のための手間が発生している」 事業が拡大し契…

詳しくみる -

# 電子契約

Excel契約管理はもう限界?契約管理台帳をDXして「更新漏れ・属人化」から抜け出す方法

Excelは一見シンプルで柔軟なツールであり、契約管理に適した仕組みであるように思えるでしょう。しかし実際には「台帳の更新やメンテナンスの手間」「属人化」という課題を同時に生み出し…

詳しくみる -

# 電子契約

「稟議書のハンコリレー」はもう限界!経営スピードを上げる契約承認ワークフローとは?

電子契約を導入したものの、「稟議の停滞は相変わらず」「契約締結が遅い」という声は少なくありません。 実際、承認の滞留や書類管理の混在など、業務プロセス全体がアナログのままでは、いく…

詳しくみる -

# 契約書の種類・書き方

個別契約書とは?基本契約書との違い・労働者派遣個別契約書についても解説

個別契約書とは何か? 個別契約書とは、基本契約書を前提に案件ごとの業務内容・金額・納期などを定める契約書です。 基本契約書は共通ルール、個別契約書は案件別条件 派遣では法令に基づく…

詳しくみる