- 更新日 : 2026年1月6日

建築設計業務委託契約書に印紙は必要?金額や不要なケースを解説

建築設計業務委託契約書には、原則として収入印紙の貼付が必要です。収入印紙なしで建築設計業務委託契約書を締結すると、税務調査で発見された際に追徴課税を受ける恐れがあるのでご注意ください。本記事では建築設計業務委託契約書に貼るべき収入印紙の金額、貼る場所、消印(割印)の押し方、当事者どちらが負担するかなどを解説します。

目次

建築設計業務委託契約書に印紙は必要?不要?

建築設計業務委託契約書を書面(紙)で締結する場合は、原則として収入印紙を貼付しなければなりません。

建築設計業務委託契約書は、印紙税法上の第2号文書(請負に関する契約書)に当たります。したがって、建築設計業務委託契約書を締結する際には、原則として所定の金額の収入印紙の貼付が必要です。

印紙が必要な契約書の種類については、以下のページをご参照ください。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

【建設業向け】契約書のひな形まとめ

工事請負契約書やリフォーム・解体・電気工事請負契約書…をはじめ、建設業で使える契約書のテンプレートをまとめた無料で使えるひな形パックです。資料内からお好きなひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

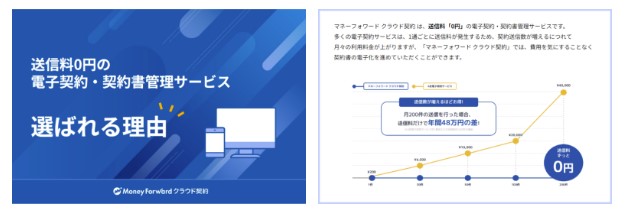

「送信料0円」の電子契約が選ばれる理由

多くの電子契約サービスは送信料がかりますが、近年では「送信料0円」の電子契約サービスへの乗り換え・新規導入が多くなっています。

送信料0円の電子契約サービス導入のメリット・デメリットをまとめていますので、ぜひご活用ください。

電子契約サービス比較マニュアル

日本には多数の電子署名・電子契約サービスがありますが、各サービスを比較する中で「ここだけは事前に確認しておくべき」と考えるポイントを5つまとめました。

電子署名・電子契約サービスが、そのポイントを満たしているかどうかを確認するのに、ぜひお役立ていただければ幸いです。

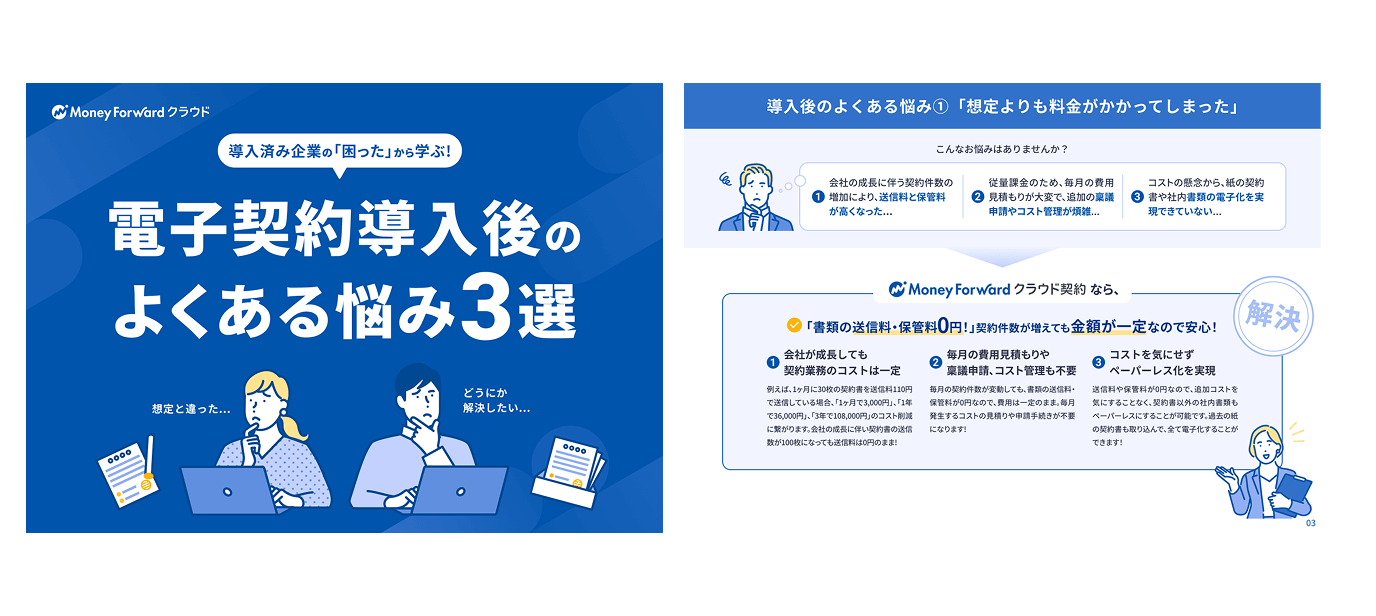

電子契約導入後のよくある悩み3選

電子契約サービスの導入後に発生しがちな、3つの「新しい課題」をまとめた資料です。

電子契約の導入を検討中の方はもちろん、電子契約を導入した後に課題を感じている方にもご活用いただけます。

建築設計業務委託契約書に印紙税が必要な場合の金額

建築設計業務委託契約書に貼付すべき収入印紙の金額は、下表の通り契約書記載の契約金額に応じて異なります。なお、建設工事請負契約に適用される印紙税の軽減措置は、設計に関する契約には適用されません。

| 契約金額 | 貼付すべき収入印紙の額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1,000円 |

| 300万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

設計業務と監理業務が同時に委託される場合(=建築設計業務・監理業務委託契約書)は、監理業務に対応する額は上記の契約金額に算入しません。監理業務は請負ではなく委任であるため、印紙税の課税対象外とされているからです。

消費税および地方消費税の額(=消費税額等)を区分して記載している場合、または税込価格や税抜価格の記載によって消費税額等が明らかである場合には、税抜価格が契約金額となります。

これに対して、消費税額等が契約書上の記載から不明である場合は、税込価格が契約金額となります。

建築設計業務委託契約書の原本を2通作成する場合は、それぞれの原本に上記の額の収入印紙を貼付しなければなりません。これに対して、原本を1通しか作成せず、相手方当事者の保管用に原本の写しを作成する場合は、原本1通だけに収入印紙を貼れば足ります。

建築設計業務委託契約書の印紙税はどちらが負担するか

建設設計業務契約書にかかる印紙税は、どちらの当事者が負担しても問題ありません。契約書の中で、印紙税の負担者がどちらかを明記しておきましょう。

建築設計業務委託契約書の印紙の貼り方

建設設計業務契約書において、収入印紙を貼る場所はどこでもよいですが、契約書の表紙や冒頭に貼付するのが一般的です。税務調査時に提示することを想定すると、収入印紙がどこにあるかすぐわかる場所に貼るのが望ましいでしょう。

貼付した収入印紙は、以下のいずれかの方法によって消すことが義務付けられています(印紙税法第8条2項、印紙税法施行令第5条)。

- 消印

自己またはその代理人(法人の代表者を含む)、使用人その他の従業者の印章を、契約書と印紙の彩紋にかけて判明に押します。用いる印章の種類は何でも構いません。

- 署名

自己またはその代理人(法人の代表者を含む)、使用人その他の従業者の署名を、契約書と印紙の彩紋にかけて判明に記載します。

収入印紙への消印や署名は、再利用を防ぐために必要とされています。収入印紙の外に印鑑が押されている場合や、署名ではない文字(「印」など)を記載している場合には、印紙税法違反を指摘される恐れがあるのでご注意ください。

建築設計業務委託契約書の割印の押し方

建築設計業務委託契約書の原本と写しを作成する場合は、割印を押すケースが多いようです(原本を2通以上作成する場合も、割印を押すことがあります)。割印には、2つの文書が同一であることや、関連していることを示す意味があります。

割印を押す際には、契約書の原本と写しを少しずらして重ね合わせます。そして、重なった部分にまたがる形で印章を押します。正しく割印を押せていれば、両方の文書に押された印影を合わせると1つの印鑑になります。

割印にはどの印章を用いても構いません。特別な事情がなければ、契約書の調印と同じ印章を用いるのがよいでしょう。

建築設計業務委託契約書に貼るべき印紙を貼らないとどうなる?

建築設計業務委託契約書に貼るべき収入印紙を貼らないと、契約自体は無効にならないものの、過怠税や刑事罰のリスクを負うことになります。

契約書に収入印紙を貼らなかった場合のリスクについては、以下の記事で詳しく解説しているのでご参照ください。

契約内容は無効にならない

課税文書である契約書に収入印紙を貼らないことは印紙税法違反に当たりますが、契約の有効性には影響をおよぼしません。収入印紙の有無に関わらず、契約書の締結によって当事者間で合意が成立すると考えられるためです。

したがって、収入印紙が貼られていない建築設計業務委託契約書も、他に無効事由や取消事由がない限りは有効です。

過怠税や刑事罰のリスクがある

建築設計業務委託契約書に収入印紙を貼らなかった場合、または収入印紙への消印(もしくは署名)を怠った場合には、本税とは別に以下の金額の過怠税が課されます(印紙税法第20条)。

①賦課決定を予知せず、自ら印紙税の不納付を申し出た場合

→本税額の10%

②①を除き、課税文書の作成時までに印紙税を納付しなかった場合

→本税額の2倍

③収入印紙への消印(または署名)を怠った場合

→本税額と同額

※過怠税の合計額が1,000円に満たないときは、1,000円の過怠税が課されます。

また、建築設計業務委託契約書に収入印紙を貼付しない行為や、収入印紙への消印(または署名)をしない行為は、いずれも刑事罰の対象とされています(印紙税法第21~23条)。悪質な脱税と判断されると「3年以下の懲役もしくは100万円以下の罰金」が科され、または懲役と罰金が併科されるので十分ご注意ください。

電子契約なら建築設計業務委託契約書の印紙は不要に

建築設計業務委託契約書を書面(紙)で作成するときは、契約金額が1万円未満の場合を除いて、収入印紙の貼付が必要です。しかし電子契約で締結する場合は、建築設計業務委託契約書への収入印紙の貼付は不要となります。

契約書に関わる印紙税の納税義務は、その契約書を「作成」したとき、すなわち契約書(紙)を相手方に交付したときに発生します(印紙税法第3条)。

電子契約を締結しても、相手方に対して書面(紙)を交付することはないため、課税文書の「作成」に当たらず印紙税の納付を要しないものと解されています。

よって、建築設計業務委託契約書を電子契約で締結すれば、印紙税を節約できます。特に設計業務の対価が高額である場合、印紙税を節約できるメリットは大きいでしょう。

建築設計業務委託契約書に限らず、その他の課税文書(不動産売買契約書・請負契約書・業務委託基本契約書など)も、電子契約で締結すれば印紙税を節約できます。収入印紙の購入費用を節約したいなら、電子契約の導入をご検討ください。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

業務委託契約 業種別の関連記事

新着記事

-

# 電子契約

Excel台帳の「手入力」はもう限界。最新AIが実現する、PDFをアップするだけの自動管理術

「電子契約を導入したから、これで契約業務も楽になる」 そう確信していたはずなのに、ふと手元の業務を見渡すと、締結が終わったはずのPDFファイルがデスクトップにいくつも並んでいる………

詳しくみる -

# 電子契約

「1枚◯円」の罠。数年後にバックオフィスの予算を圧迫する「従量課金モデル」の盲点

バックオフィスのDXが加速するなか、印紙代の削減や業務効率化を目的として「契約管理システム」を導入する企業が増えています。導入にあたり、多くの企業が魅力的に感じるのが「月額基本料無…

詳しくみる -

# 電子契約

電子契約より先に「過去の紙」を整理すべき理由。DXで失敗しないための優先順位

「取引先が紙を希望するため、自社の電子化が一向に進まない」 「一部のみ導入した結果、紙と電子の二重管理になり、検索の手間がかえって増大した」 契約業務の電子化において、このような板…

詳しくみる -

# 電子契約

「あの契約書どこ?」が招く機会損失。 50名規模の組織が陥る「検索コスト」の正体

「あの契約書、どこに保存したっけ?」「担当者が不在で、このファイルが最新版かわからない…」 日々の業務のなかで、こうした確認作業に追われていないでしょうか。 書類探しに奪われる時間…

詳しくみる -

# 企業法務

法務のAI活用で業務はどう変わる?生成AIの具体的な活用事例と弁護士・法務担当者の未来

法務のAI活用で業務はどう変わる? 法務AIは契約審査やリサーチを自動化し、「守りの法務」から「戦略法務」への転換を加速させます。 契約書レビューや修正案作成を瞬時に実行 Copi…

詳しくみる -

# 法令・法律用語

取適法の対象取引はどこまで?ガイドラインに基づく具体的範囲と対象外ケースを解説

取適法の対象取引と事業者要件 取適法の対象取引は、従業員を使用しないフリーランスに対する事業としての業務委託全般です。 IT、建設、運送、エンタメなど全業種が対象 週20時間未満の…

詳しくみる