- 更新日 : 2026年1月27日

準消費貸借契約書とは?雛形をもと記載事項など解説

金銭の貸借において締結される「消費貸借契約」の類型の一つに、「準消費貸借契約」があります。

この記事では準消費貸借契約の概要や、契約書作成時の記載事項・注意点、収入印紙の要否などを雛形とともにわかりやすく説明します。

目次

準消費貸借契約書とは?

そもそも消費貸借契約とは、借主が貸主から受け取った物を消費した後、同質・同量の物で返済することを約する契約のことです(民法第587条)。その代表が、金銭を目的とする「金銭消費貸借契約」です。

例えば、100万円を借りた人はそれを必要に応じて使うのが通常で、返済時に用意する金銭が100万円あれば、受取時とまったく同じもの(同ナンバーの紙幣)であることは求められません。この点が借りた物を返すことが要件となっている賃貸借契約との大きな違いであり、専ら金銭貸借時に使用される契約類型です。なお、本記事では「消費貸借契約」は「金銭消費貸借契約」を指すものとします。

準消費貸借契約は、賃借物に関する要件をさらに緩和し、より簡単に消費貸借を成立させることを目的とした契約です。金銭消費貸借契約では金銭を受け取り、同額の金銭を返済しますが、準消費貸借では物を受け取った結果生じた金銭債務(売買契約など)であっても、双方当事者の合意で消費貸借契約とすることができるのです(同588条)。

これまで、消費貸借契約と準消費貸借契約はともに「片務契約」とされていました。片務とは、契約当事者の片方だけが債務を有することです。これらは物(金銭)を借主が受け取ることで成立する「要物契約」であり、貸主の債務は成立時には終了していると考えられていたため、片務契約と考えられていたのです。

しかし2017年の民法改正で、書面で行う消費貸借契約においては、金銭を引き渡す前でも当事者間の合意があれば契約が成立するとの規定が加わりました(同587条の2)。もっとも、準消費貸借契約の場合は契約締結時にはすでに渡す行為は終わっていて渡した人と受け取った人という立場が成立しているため、返すことを定めた片務契約の形で契約書を作成することが通常でしょう。

準消費貸借契約を結ぶメリット

準消費貸借契約を結ぶメリットとして、まず債権債務を一元化できることが挙げられます。例えば、二当事者間に複数の契約(売買契約と請負契約)が存在し、一方が買掛金と請負代金という2つの債務を負っている場合、それらをまとめて準消費貸借契約を結び直すことで債務残額がクリアになり、計画的な返済が容易になります。

貸主にとっては消滅時効期間が延びるメリットがあります。新たに準消費貸借契約が成立した時点から新たに時効が進行を始めるからです。

また、これまでは売買契約における売掛金の消滅時効期間は2年間だったので、準消費貸借契約にすることで時効期間を最大10年間まで延ばすことができました。しかし、2020年の民法改正の商事消滅時効(商法522条)の廃止により債権の消滅時効期間は主観的起算点から5年、客観的起算点から10年となったため、現在このメリットはありません。

なお、時効については下記記事でも紹介しています。

債務承認弁済契約との違い

債務承認弁済契約とは、例えば二当事者間で複数の契約に基づく金銭債権(債務)があるものの、契約書を作成していなかったり、各契約に則って互いに返済し合うという煩雑さがあったりする場合に、ある時点で債務の多い側が「残債務は○○円である」ことを承認し、残債務を返済するために現に負担する債務の弁済方法を定める契約のことです。複数の金銭債務を消費貸借とする点は、準消費貸借契約と類似しています。

しかし、元の債務を消滅させ新たな金銭債務を生じさせる準消費貸借契約に対し、債務承認弁済契約は元の債務はそのままに、当初の消費貸借契約の内容の重要事項である弁済方法又は対価の支払方法を変更するものである点が違います。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

電子契約にも使える!契約書ひな形まとめ45選

業務委託契約書や工事請負契約書…など各種契約書や、誓約書、念書・覚書、承諾書・通知書…など、使用頻度の高い45個のテンプレートをまとめた、無料で使えるひな形パックです。

実際の契約に合わせてカスタマイズしていただきながら、ご利用くださいませ。

【弁護士監修】チェックリスト付き 改正下請法 1から簡単解説ガイド

下請法の改正内容を基礎からわかりやすく解説した「改正下請法 1から簡単解説ガイド」をご用意しました。

本資料では、2025年改正の背景や主要ポイントを、弁護士監修のもと図解や具体例を交えて解説しています。さらに、委託事業者・受託事業者それぞれのチェックリストを収録しており、実務対応の抜け漏れを防ぐことができます。

2026年1月の施行に向けて、社内説明や取引先対応の準備に役立つ情報がギュッと詰まった1冊です。

弁護士監修で分かりやすい! 契約書の作り方・書き方の教科書

弁護士の南陽輔氏(一歩法律事務所所属)が監修している「契約書の作り方・書き方の教科書」ガイドです。

契約書作成の基本知識、作成の流れ・記載項目、作成時の注意点・論点が、分かりやすくまとまっています。手元に置ける保存版としてぜひご活用ください。

自社の利益を守るための16項目 契約書レビューのチェックポイント

契約書レビューでチェックするべきポイントをまとめた資料を無料で提供しています。

契約書のレビューを行う企業法務担当者や中小企業経営者の方にもご活用いただけます。

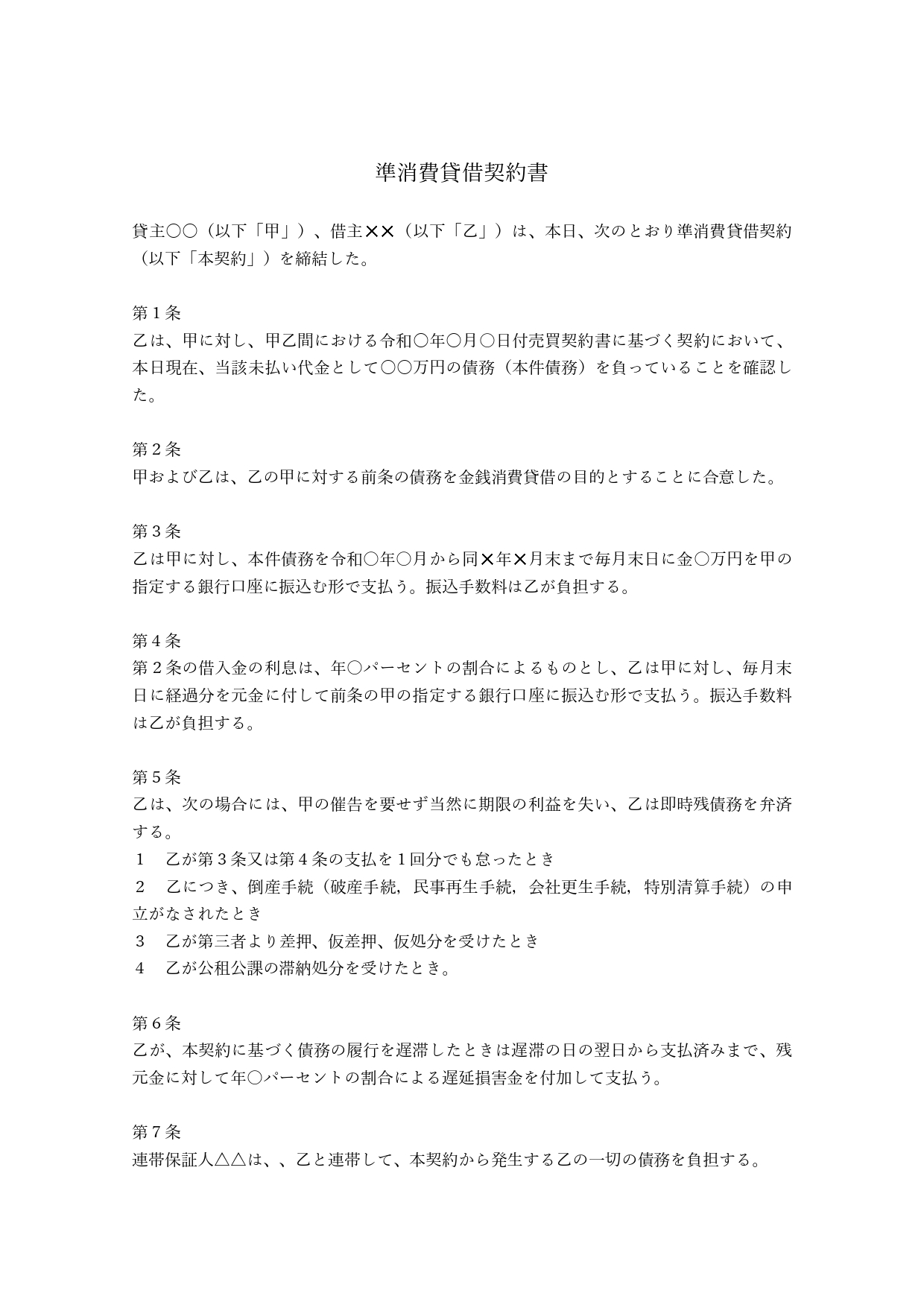

準消費貸借契約書の雛形

準消費貸借契約は消費貸借契約と同様に口頭でも成立しますが、やはり内容についてきちんと協議し、契約書を作成しておくべきです。ここでは、売掛債務を金銭消費貸借として新たに結び直すという内容の準消費貸借契約書のテンプレートを紹介します。

なお、本テンプレートには債務者の債務を保証する連帯保証人がいる三者間での契約となっています。

準消費貸借契約書に記載すべき事項

準消費貸借契約書を作成する際、まず記載すべきは「誰の誰に対するどのような金銭債務を消費貸借契約とするのか、また現在の債務額はいくらか」です。最初に明記して整理することで、残りの条項を決めやすくなります。

消費貸借契約に転じた後は、借主の支払方法や支払額、支払期間などを定めます。前述のとおり、準消費貸借契約書を作成する時点では基本的に片務契約の形になっているので、契約書の内容のほとんどは借主の履行に関する取り決めになります。

利息を請求する場合は利率や支払方法とともに契約書に明記します。

遅延損害金については消費貸借契約とする前の契約(売買契約など)においても取り決められていることがあるため、それに沿う形でも、新たに取り決めても構いません。利息も遅延損害金も現在の法定利率は3%ですが、当事者間で合意があれば別途定めることができます。ただし、他の特別法(利息制限法など)の上限規定に抵触しないよう注意しましょう。

紹介したテンプレートには、連帯保証人に関する条項があります。新たに消費貸借契約とすることで、元の契約にはなかった連帯保証人を設けられることも貸主のメリットといえます。ただし借主はもちろん、連帯保証人となる者の合意が必要です。消費貸借契約とひとまとめにせず、別途貸主と連帯保証人の間で保証契約を交わす方法もあります。

準消費貸借契約を結ぶ際に注意したいこと

準消費貸借契約を締結する際に注意したいのは、当事者双方が現在の金銭債権債務を消費貸借の形に変更することの意義を正しく理解しておくことです。特に借主側は、新たな契約を結ぶ際に利息や連帯保証人などを求められる可能性について認識しておかなければなりません。

消費貸借としてまとめる債務の数が多い場合、契約書に正しい債務額を記載することが大切です。

収入印紙は必要?

新しく契約書を作成する場合は、既存の債務であってもその内容に応じた印紙税がかかります。準消費貸借契約書の印紙税額は、金銭消費貸借契約書に関する規定に準じます。例えば契約金額が100万円であれば1,000円、1,000万円であれば1万円の収入印紙を契約書1通ごとに貼付する必要があります。

なお、電子契約であれば契約金額に関わらず、印紙税はかかりません。

準消費貸借契約書はメリット・デメリットを理解した上で作成を

複数の金銭債務をまとめて、一つの消費貸借契約として締結し直す準消費貸借契約には債務を一元化することでわかりやすくなるなどのメリットがありますが、債務者側には新たな契約によって利息の支払義務が生じる可能性があるなどのデメリットがあります。契約を締結する際は内容をよく確認し、双方で十分に協議した上で契約書を作成しましょう。

よくある質問

準消費貸借契約書とはどのような契約書ですか?

二当事者間において、別の原因で生じた金銭債務をまとめて消費貸借契約とする「準消費貸借契約」を明らかにするために作成する契約書です。詳しくはこちらをご覧ください。

準消費貸借契約書にはどのような事項を記載すべきですか?

消費貸借の目的とする金銭債務や契約時の債務額などを特定することが重要です。他の事項は、消費貸借契約の場合と同様に記載します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

契約書 金銭貸借の関連記事

新着記事

-

# 企業法務

法務のAI活用で業務はどう変わる?生成AIの具体的な活用事例と弁護士・法務担当者の未来

法務のAI活用で業務はどう変わる? 法務AIは契約審査やリサーチを自動化し、「守りの法務」から「戦略法務」への転換を加速させます。 契約書レビューや修正案作成を瞬時に実行 Copi…

詳しくみる -

# 法令・法律用語

取適法の対象取引はどこまで?ガイドラインに基づく具体的範囲と対象外ケースを解説

取適法の対象取引と事業者要件 取適法の対象取引は、従業員を使用しないフリーランスに対する事業としての業務委託全般です。 IT、建設、運送、エンタメなど全業種が対象 週20時間未満の…

詳しくみる -

# 法令・法律用語

取適法の条文には何が書かれている?2026年改正の重要条項とガイドラインを完全解説

取適法(改正下請法)条文の重要変更点 取適法の条文は、2026年施行の改正で従業員基準の導入や手形払いの原則禁止を定めています。 第2条で従業員数基準や運送委託を追加 第4条で手形…

詳しくみる -

# 法令・法律用語

フリーランス新法の従業員数基準とは?カウント方法や義務の違いを徹底解説

取適法(フリーランス新法)の従業員数基準とは? 取適法の基準は「従業員の有無」で決まり、1名以上いれば特定業務委託事業者として規制対象になります。 週20時間以上のパートや受入派遣…

詳しくみる -

# 法令・法律用語

取適法で「手形払い」は原則禁止へ!2026年施行の現金化義務と廃止対応を解説

取適法における手形払いの原則禁止 取適法により手形払いは原則禁止され、サイト60日超の手形交付は明確な違法行為となります。 60日以内でも割引料の発注者負担が必須 フリーランス相手…

詳しくみる -

# 法令・法律用語

建設業における「フリーランス新法」の影響とは?一人親方への発注や手形サイトの注意点を解説

建設業における取適法(フリーランス新法)の適用は? 建設業でも取引先が一人親方なら取適法(フリーランス新法)が適用され、支払等の規制対象となります。 成果物受領から60日以内の支払…

詳しくみる