- 更新日 : 2025年1月30日

連帯保証人なし・ボーナス併用の金銭消費貸借契約書とは?ひな形をもとに書き方や注意点を解説

金銭消費貸借契約とは、お金を貸し借りする契約です。契約時には、支払い方法や利息、返済期限や保証人の有無など、細かく決める必要があります。契約書の書き方がわからない方は、弁護士が契約前に書類をチェックする「レビュー」を経たテンプレートを活用するのもおすすめです。本記事では、金銭消費貸借契約のポイントや具体例などを解説します。

目次

金銭消費貸借契約とは

金銭消費貸借契約とは、借主が貸主から金銭を受け取り、同額を返済すると約束することです。金銭に限らず、借りたものを消費することを前提に同じ品質の物を同じ数だけ返すと約束したうえで物を受け取ることを、消費貸借契約と呼びます。

金銭消費貸借契約の要件は、借主が受け取った金額の返済を約束することと、貸主から金銭が支払われることです。そのため、契約書がなくても口頭などのやり取りだけで契約は成立します。しかし、トラブルの防止や金銭の支払い前に契約を締結するためなどの理由から、契約書を作成するケースが多い傾向です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

電子契約にも使える!契約書ひな形まとめ45選

業務委託契約書や工事請負契約書…など各種契約書や、誓約書、念書・覚書、承諾書・通知書…など、使用頻度の高い45個のテンプレートをまとめた、無料で使えるひな形パックです。

実際の契約に合わせてカスタマイズしていただきながら、ご利用くださいませ。

【弁護士監修】チェックリスト付き 改正下請法 1から簡単解説ガイド

下請法の改正内容を基礎からわかりやすく解説した「改正下請法 1から簡単解説ガイド」をご用意しました。

本資料では、2025年改正の背景や主要ポイントを、弁護士監修のもと図解や具体例を交えて解説しています。さらに、委託事業者・受託事業者それぞれのチェックリストを収録しており、実務対応の抜け漏れを防ぐことができます。

2026年1月の施行に向けて、社内説明や取引先対応の準備に役立つ情報がギュッと詰まった1冊です。

弁護士監修で分かりやすい! 契約書の作り方・書き方の教科書

弁護士の南陽輔氏(一歩法律事務所所属)が監修している「契約書の作り方・書き方の教科書」ガイドです。

契約書作成の基本知識、作成の流れ・記載項目、作成時の注意点・論点が、分かりやすくまとまっています。手元に置ける保存版としてぜひご活用ください。

自社の利益を守るための16項目 契約書レビューのチェックポイント

契約書レビューでチェックするべきポイントをまとめた資料を無料で提供しています。

契約書のレビューを行う企業法務担当者や中小企業経営者の方にもご活用いただけます。

金銭消費貸借契約を締結するケース

金銭消費貸借契約を結ぶのは、住宅ローンの契約や企業への銀行融資が行われるときなどが挙げられます。融資を行う際、金融機関は金銭を支払う前に契約書を作成して契約を締結します。

以前は、金銭消費貸借は要物契約として、金銭が支払われることが契約成立要件とされていました。しかし、2020年に民法が改正され、現在は契約書を作成すれば実際の金銭授受がなくても契約は有効です。つまり、借主が貸主に金銭の引渡しを求めることが可能になりました。実務上は、多くのケースで融資が実行される前に契約書を作成します。

金銭消費貸借契約は、金銭の貸し借りを行う当事者間で行います。たとえば住宅ローンの場合、契約するのは住宅の購入者と金融機関です。住宅を購入するための金銭消費貸借契約であっても、不動産会社や住宅メーカーは関与しません。

金銭消費貸借契約書のひな形

金銭消費貸借契約を締結するうえで契約書を用意するには、テンプレートの活用がおすすめです。正しい文書で契約を結ぶことにより、トラブルを回避しやすくなるでしょう。テンプレートには基本的な条項が記載されているため、契約書作成の時間削減にもつながります。

電子契約書管理サービス「マネーフォワード クラウド契約」による金銭消費貸借契約書(連帯保証人なし・ボーナス併用)のテンプレートは、以下のリンクからダウンロードできます。弁護士監修のテンプレートを無料でダウンロードできるため、ぜひ契約業務にご活用ください。

金銭消費貸借契約書に記載すべき内容

金銭消費貸借契約書には、トラブルが発生しないように細かく記載しましょう。ここでは、契約書に記載するべき以下の項目について、具体例を用いながら解説します。

- 金銭消費貸借の金額や詳細

- 返済の期日と方法

- 利息

- 遅延損害金

- 期限の利益損失

金銭消費貸借契約を行うにあたって契約書を作成する方は、項目ごとの書き方やポイントを確認しておきましょう。

金銭消費貸借の金額や詳細

契約書には、誰が誰にいくら貸し付けるのかを明記します。たとえば、以下のような記載です。

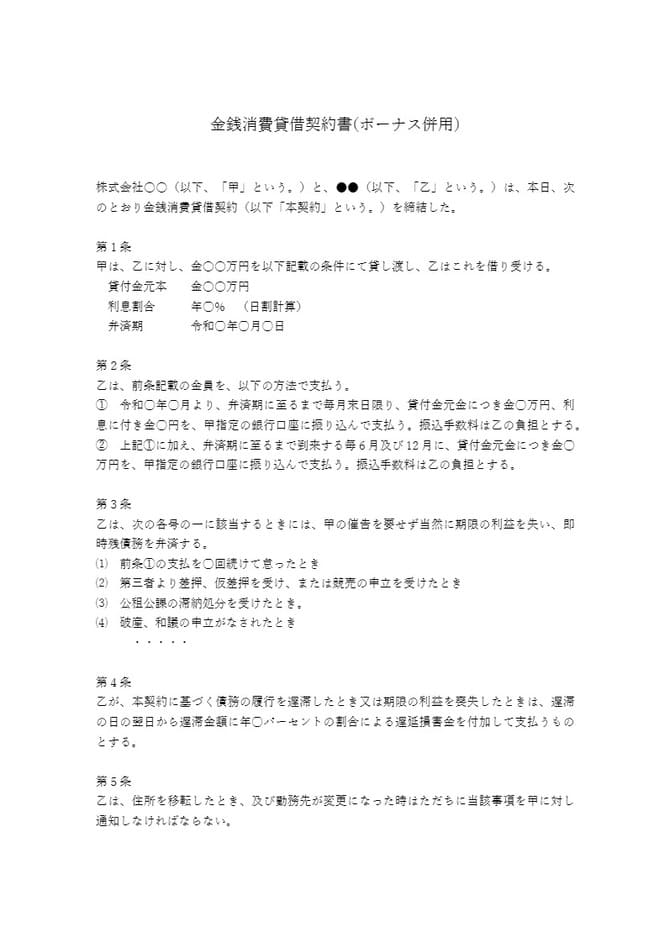

甲は、乙に対し、金〇〇万円を以下記載の条件にて貸し渡し、乙はこれを借り受ける。

貸付金元本 金〇〇万円

金銭消費貸借契約を行う当事者の立場や、交わされる金額を明確にすることで、契約内容について双方の合意が得られていることを示せます。金銭消費貸借契約は貸主と借主の合意があって成立するため、詳しく記載することが重要です。

返済の期日と方法

貸付元本の返済期日と返済方法も、契約書に記載するべき内容の一つです。記載方法は、一括払いの返済と、分割払いの返済によって異なります。一括払いの場合は、以下のように記載するのがよいでしょう。

令和〇年〇月〇日に、元本の全額を一括にて支払う。

マネーフォワード クラウド契約のテンプレートでは、分割払いの返済について以下のように記載しています。

令和〇年〇月より、弁済期に至るまで毎月末日限り、貸付金元金につき金〇万円、利息に付き金〇円を、甲指定の銀行口座に振り込んで支払う。

また、ボーナス併用で返済する場合は、ボーナス支払い時の金額や支払い月を記載しておきましょう。マネーフォワード クラウド契約のテンプレートにあるボーナス併用時の記載は、以下の通りです。

上記に加え、弁済期に至るまで到来する毎6月及び12月に、貸付金元金につき金〇万円を、甲指定の銀行口座に振り込んで支払う。振込手数料は乙の負担とする。

利息

通常、金銭消費貸借契約には利息が発生します。契約書に記載がない利息は借主へ請求できないおそれがあるため、必ず明記しましょう。たとえば、以下のように記載します。

「利息割合 年〇%(日割計算)」

「本金銭消費貸借契約において、元本に対して年〇%の利率を適用する」

利息の割合は、利息制限法によって定められています。利息の上限利率は、以下の通りです。

|

利息上限利率 |

|

|---|---|

| 元本 | 上限利率 |

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

上限利率を超えた金額は無効とされるため、利率を設定する際は注意が必要です。

参考: e-Gov法令検索 第一章 利息等の制限 (利息の制限)第一条

遅延損害金

遅延損害金とは、期日までに金銭が返済されなかったときに貸主が借主へ請求できる損害補償のことです。遅延損害金については、以下のように記載します。

「乙が、本契約に基づく債務の履行を怠った場合、遅滞の日の翌日から完済日までの期間につき年〇%の割合による遅延損害金を支払うものとする。」

遅延損害金には、利息の1.46倍となる上限利率が定められています。上限利率を超えて設定された遅延損害金は無効となるため、正当な割合で設定しましょう。

|

遅延損害金上限利率 |

|

|---|---|

| 元本 | 上限利率 |

| 10万円未満 | 年29.2% |

| 10万円以上100万円未満 | 年26.28% |

| 100万円以上 | 年21.9% |

契約書に遅延損害金の記載がなければ、法定利率である年3%が適用されます。

期限の利益損失

「期限の利益損失」は、借主が分割返済でよいという利益を喪失されるということです。期限の利益を喪失すると直ちに一括で返済する義務が生じます。貸主としては、借主が複数回にわたって返済を怠ったり、破産を申請したりする場合などの条件を設け、該当する行為があった場合に残債権の全額を直ちに回収できるようにできます。

契約書の記載例は以下の通りです。

乙は、次の各号のいずれかに該当するときには、甲の催告を要せず当然に期限の利益を失い、即時残債務を弁済する。

(1)支払を〇回続けて怠ったとき

(2)公租公課の滞納処分を受けたとき。

(3)破産、和議の申立がなされたとき

金銭消費貸借契約書を作成する際の注意点

金銭消費貸借契約書を作成する際は、テンプレートなどを参考にしながら、返済期日や利息といった契約条件を明確に記すことが大切です。貸借条件を明示することは、トラブルの防止につながります。

また、金銭消費貸借契約書を書面で作成する場合は収入印紙の貼付が必要です。収入印紙を貼付しなければ、税務調査で発覚したときに過怠税が発生します。ただし、電子契約の場合は課税文書がありませんので、収入印紙は必要ありません。

連帯保証人とは

連帯保証人とは、借り受けた金銭の返済について、借主と同じ責任を負う立場のことです。借主が返済不能となった場合は、連帯保証人が借り受けた金銭を貸主に返済する義務があります。貸主としては、連帯保証人を立てて契約することで貸付金を回収しやすくなるでしょう。ここでは、連帯保証人と保証人の違いや、連帯保証人を立てずに契約できるケースについて解説します。

保証人との違い

連帯保証人と保証人は、負う責任が異なります。連帯保証人とは、借主と同じ返済義務を負う人のことです。法律上は、連帯保証人は借主と同等に返済しなくてはいけません。契約書を作成する際には、連帯保証人の署名と捺印も必要です。

保証人とは、借主が返済できなくなったときに、代わりに返済する人を立てて責任を取る人のことです。保証人には、貸主から請求されても借主へ求めるよう主張する権利(催告の抗弁権)や、返済できなくなったときに自分ではなく借主の財産を差し押さえるよう求める権利(検索の抗弁権)があります。

また、複数の保証人がいる場合、返済金額を保証人の人数で分割して支払える権利もあります。連帯保証人にはそれらの権利がなく、借主の代わりに返済を求められても拒否できません。

連帯保証人なしで契約を締結できるのはどんなケース?

金銭消費貸借契約において、連帯保証人なしでも契約を締結できることがあります。たとえば、保証会社による機関保証を受けるケースです。機関保証とは、個人ではなく企業や団体が借主を保証することをいいます。住宅ローンなど大きな金額の金銭消費貸借契約では、保証会社の機関保証が用いられることが多いでしょう。

また、企業が銀行融資を受ける際、経営状況によっては連帯保証人を立てなくてもよい場合があります。ほかにも、保証人なしで受けられる融資制度を利用したり、不動産などを担保に融資を受けたりする場合も、連帯保証人なしで契約できます。

参考:政府広報オンライン 中小企業や小規模事業者の方へ ご存じですか?「経営者保証」なしで融資を受けられる可能性があります

金銭消費貸借契約書は公正証書で作成したほうがよい?

公正証書とは、公証人の権限に基づいて作成される公文書です。公正証書で作成した金銭消費貸借契約書には一般的に強制執行を承諾する旨が記載されており、借主が返済しなくなったときは裁判を起こさなくても、すぐに強制執行を行えます。強制執行は、裁判所が借主の建物や家財、給与などの財産を差し押さえ、金銭に替えて返済に充てることです。

また、トラブルが裁判に発展したときにも、公正証書で作成した契約書が役立ちます。公証人が法律に則って作成した契約書があれば、契約の無効を主張することは難しいでしょう。

返済がされなかったり、トラブルが発生したりしたときのために、金銭消費貸借契約書は古くから公正証書で作成されることが多い傾向です。

金銭消費貸借契約に時効はある?

金銭消費貸借契約の時効は返済期日から5年です。返済期日を明確にしていない場合は、金銭を借りた日から計算します。ただし、民法が改正された令和2年3月31日以前に個人から借り入れた場合の時効は10年であるため、注意が必要です。

時効を迎えても、借主が「時効の援用」をしていなければ返済義務が発生し続けます。時効の援用とは、時効を迎えたことを契約相手に主張することです。内容証明郵便などで時効の援用をすることによって、貸主は返済を要求できなくなります。

ただし、金銭消費貸借契約の時効は、以下のような手続きや事象によって、一時的にストップします。

- 返済を求める裁判

- 支払督促

- 和解・調停の申し立て

- 破産・再生・更生手続きへの参加

- 強制執行

- 仮差押え・仮処分

- 内容証明の送付などによる催告

- 借金の承認

- 天災の発生

これらの手続きが完了したり裁判で権利が認められたりすると、時効がリセットされ、その時点から時効までの期間がカウントされます。

金銭消費貸借契約書の印紙税

取引金額が1万円以上になると、印紙税が発生します。1万円を超える金銭消費貸借契約の契約書を書類で作成する場合は、収入印紙の貼付が必要です。

印紙税額は、取引される金額に応じて以下のように設定されています。

| 金額 | 印紙税額 |

|---|---|

| 1万円超~10万円 | 200円 |

| 10万円超~50万円 | 400円 |

| 50万円超~100万円 | 1,000円 |

| 100万円超~500万円 | 2,000円 |

| 500万円超~1,000万円 | 1万円 |

| 1,000万円超~5,000万円 | 2万円 |

| 5,000万円超~1億円 | 6万円 |

| 1億円超~5億円 | 10万円 |

| 5億円超~10億円 | 20万円 |

| 10億円超~50億円 | 40万円 |

| 50億円を超える金額 | 60万円 |

印紙税を負担するのは貸主と借主のどちらでも問題ありません。ただし、一般的には借主が支払うことが多いでしょう。

参考:国税庁 印紙税額の一覧表(その1)第1号文書から第4号文書まで

正しい知識を身につけてトラブルのない金銭消費貸借契約を

金銭消費貸借契約をするにあたって、利息や連帯保証人、契約書のポイントなどに関する知識は、貸主と借主の双方にとって重要です。想定外の責任を負ったり、返済に関してトラブルが発生したりすることがないように、正しい知識を身につけたうえで契約を締結しましょう。

金銭消費貸借契約書を作るなら、マネーフォワード クラウド契約などのテンプレートを用いるのがおすすめです。弁護士のレビューを受けた契約書によって、安心して効率的に契約を進められます。今回ご紹介した契約に関する知識やテンプレートを活用し、金銭消費貸借契約を円滑に行いましょう。

※ 掲載している情報は記事更新時点のものです。

契約の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

連帯保証人の関連記事

新着記事

-

# 企業法務

「あの契約どうなってた?」に法務が追われない。ガバナンスと事業スピードを両立する契約管理の仕組みづくり

「A社との契約期間はいつまでか」「この契約は自動更新なのか」 月末や期末の忙しい時期に限って、現場からこのような確認が入り、法務やバックオフィスへの問い合わせによって現場の判断が止…

詳しくみる -

# 企業法務

「多機能」はいらない。法務専任がいない組織に本当に必要な、契約管理の3大機能

「せっかく導入するなら、AI提案もワークフロー構築もできる高機能なものを」 このような思いで契約管理システムを比較し、結局どれが良いのかわからなくなっている方は多いのではないでしょ…

詳しくみる -

# 電子契約

中小企業が最低限押さえるべき電子帳簿保存法。法対応を契約管理の見直しにつなげるポイント

「電子帳簿保存法の内容が難しく、何から手をつければよいかわからない」「対応を間違えて罰則を受けないか不安だ」多くの小規模企業の方から、こうした悩みの声が聞かれます。 日々の業務に追…

詳しくみる -

# 企業法務

「あの契約、どうなってる?」担当者の退職で露呈する経営リスク。属人化を防ぐ「契約データベース」の作り方

「担当者が辞めたら、あの契約の更新はどうなるのか」「過去の交渉経緯を誰も説明できない」 突然の退職申し出に、こうした不安を抱える経営者の方も多いのではないでしょうか。 このような状…

詳しくみる -

# 電子契約

Excel台帳の「手入力」はもう限界。最新AIが実現する、PDFをアップするだけの自動管理術

「電子契約を導入したから、これで契約業務も楽になる」 そう確信していたはずなのに、ふと手元の業務を見渡すと、締結が終わったはずのPDFファイルがデスクトップにいくつも並んでいる………

詳しくみる -

# 電子契約

「1枚◯円」の罠。数年後にバックオフィスの予算を圧迫する「従量課金モデル」の盲点

バックオフィスのDXが加速するなか、印紙代の削減や業務効率化を目的として「契約管理システム」を導入する企業が増えています。導入にあたり、多くの企業が魅力的に感じるのが「月額基本料無…

詳しくみる