- 更新日 : 2026年2月9日

確定申告とは?やり方と流れを全く分からない人向けに簡単に解説

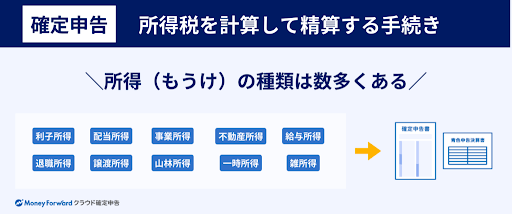

確定申告とは、1年間の収入から必要経費を差し引いた「所得」にかかる所得税を算出し、税務署へ申告して納税する手続きのことです。個人事業主やフリーランスの方はもちろん、会社員・サラリーマンでも副業での所得が一定額を超えた場合や、医療費控除や住宅ローン控除を受けたい場合などには、確定申告が必要になります。個人事業主やフリーランスだけでなく、会社員の方でも、副業で一定以上の所得を得たケースや、医療費控除・住宅ローン控除の適用を受けたいケースなどでは、確定申告が必要になります。

確定申告の期間は、例年原則として2月16日から3月15日ですが、土日や祝日と重なる場合は翌営業日まで延長されます。例えば、2026年(令和7年分)の確定申告期間は2月16日から3月16日までです。

この記事では、確定申告が全く分からないという初心者の方でも理解できるよう、確定申告のやり方を手順に沿って簡単に解説します。

- そもそも確定申告とは何かを知りたい

- 自分が確定申告をすべきなのか知りたい

- 確定申告のやり方と手順を知りたい

- 医療費控除や住宅ローン控除、ふるさと納税のやり方を知りたい

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

- 確定申告とは?所得税を計算して納税する手続きのこと

- 確定申告が必要な人・不要な人

- 確定申告のやり方1. 青色申告 or 白色申告を決める

- 確定申告のやり方2. 申告書の作成方法を選ぶ

- 確定申告のやり方3. 必要書類などを準備・作成する

- 確定申告のやり方4. 確定申告書を提出する

- 確定申告のやり方5. 税金の納付または還付を受ける

- 確定申告のやり方6. 必要書類を保存する

- 医療費控除の確定申告のやり方

- 住宅ローン控除の確定申告のやり方

- ふるさと納税の確定申告のやり方

- 株式等の譲渡益や配当金の確定申告のやり方

- 不動産を売却したときの確定申告のやり方

- 退職後に無職となったときの確定申告のやり方

- マイナポータル連携を利用した確定申告のやり方

- スマートフォンでの確定申告のやり方

- 確定申告前にチェック!申告を忘れがちな収入

- 確定申告をしないとどうなる?罰則・ペナルティはある?

- 確定申告の基本用語

- 確定申告と年末調整の違い

- 確定申告における所得税の計算方法

- 所得税以外の申告が必要な場合もある

- 確定申告で困ったときの相談先

確定申告とは?所得税を計算して納税する手続きのこと

確定申告とは、1月1日から12月31日までの1年間の所得金額と所得税額を算出し、税務署への申告および納税を行う一連の手続きのことです。

会社員ですでに給与から源泉徴収されていたり、個人事業主で予定納税をしていたりする場合には、確定申告によって正しい税額との過不足を精算します。

所得税の確定申告の基本的なやり方・流れは、以下の通りです。

- 青色申告 or 白色申告を決める

税制上のメリットが大きい「青色申告」か、手続きが簡単な「白色申告」かを選びます。 - 確定申告書の作成方法を選ぶ

確定申告ソフト、国税庁のサイト、手書き、税理士への依頼の中から、自分に合った方法を選びます。 - 必要書類を準備・作成する

1年間の収支を証明する書類を集め、それをもとに確定申告書や決算書などを作成します。 - 確定申告書を提出する

作成した書類を e-Tax、郵送、または税務署窓口への持参で提出します。 - 税金の納付または還付を受ける

確定申告書の税額をもとに、追加の税金を納付するか、納め過ぎた税金の還付を受けます。 - 必要書類を保存する

確定申告に使った帳簿や領収書などの関連書類を、法律で定められた期間きちんと保管します。

確定申告が必要な理由

確定申告が必要な理由は、日本の税制度が「申告納税方式」を採用しているからです。申告納税方式は、納税者自身が所得と税額を計算して国に申告し、納税するという制度です。

多くの会社員は、会社が代わりに税金の計算と納税を行う「年末調整」で手続きが完了するため、自身での確定申告は不要です。しかし、年末調整の対象外となる所得がある場合や、年末調整では適用できない医療費控除などを受けたい場合には、自分で確定申告を行う必要があります。

参考:申告と納税|国税庁

確定申告の期間はいつからいつまで?

確定申告の期間は、原則として所得を得た年の翌年2月16日から3月15日まで(祝休日の場合は翌日まで)です。この期間内に、確定申告書の提出と納税の両方を完了させる必要があります。

※2025年(令和7年)分の確定申告の期間は、2026年(令和8年)2月16日(月)から3月16日(月)までです。

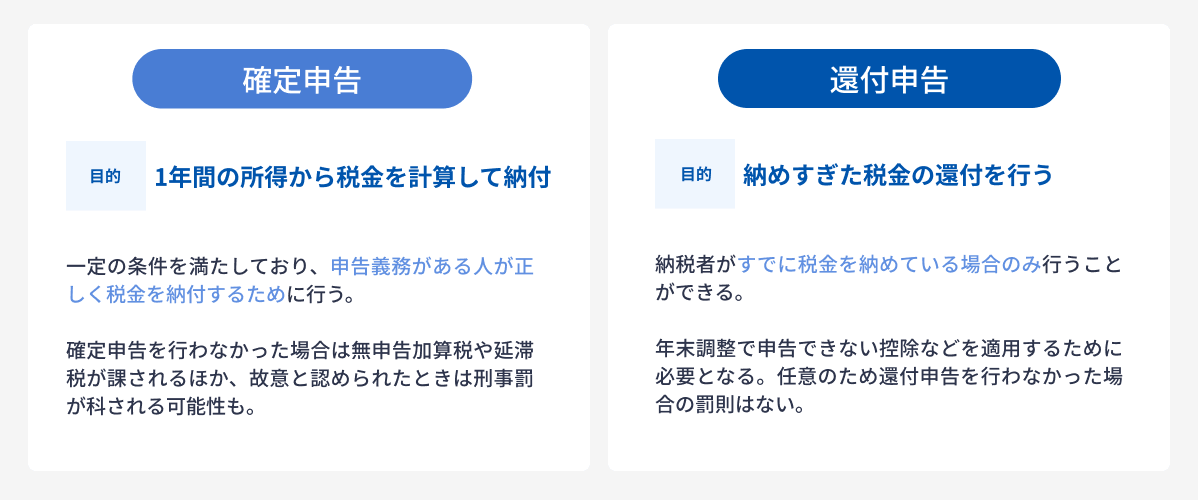

ただし、医療費控除などで払い過ぎた税金の還付を受けるための「還付申告」については、対象となる年の翌年1月1日から5年間、いつでも申告が可能です。

確定申告の期限に間に合わなかった場合の対処法

確定申告の期限を過ぎてしまった場合は「期限後申告」として、できるだけ早く申告と納税を行う必要があります。

- 申告期限を過ぎて確定申告をすることを「期限後申告」といいます。

- 無申告加算税や延滞税などのペナルティを避けるためにも、適切な対応が求められます。

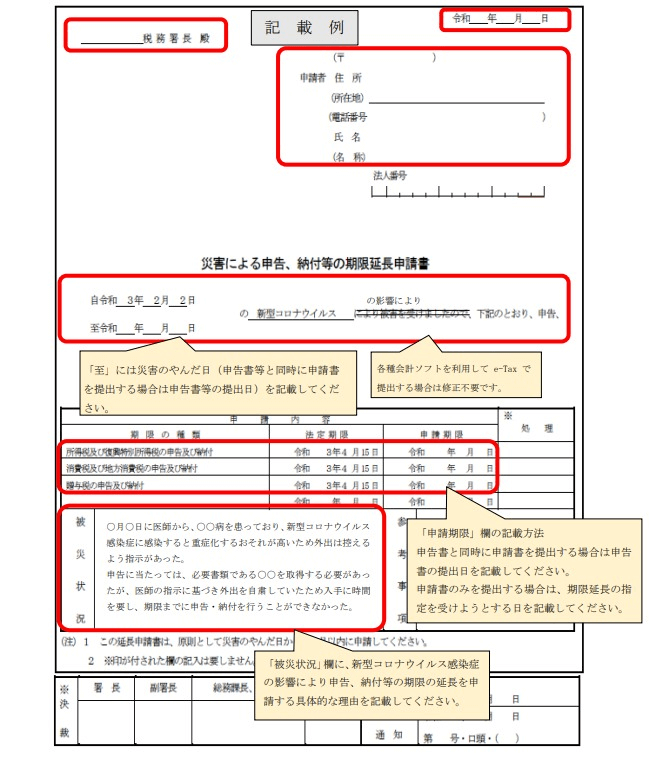

もし感染症の蔓延や災害などのやむを得ない理由で確定申告を期限内に行えない場合、「災害による申告、納付等の期限延長申請書」を提出しましょう。

引用:期限までに申告等ができなかった場合の個別延長|確定申告書等作成コーナー

税務署長の承認を受けることで、災害などが収束した日から2カ月以内の範囲で、個別に期限の延長が可能です。

参考:C1-15、H1-22 災害による申告、納付等の期限延長申請|国税庁

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

確定申告が必要な人・不要な人

ここでは、ご自身が確定申告をすべきかどうかを判断するための基準を、ケース別に分かりやすく解説します。

国税庁が提供する税務相談チャットボット「ふたば」の質問に答えることで、申告書の提出が必要かどうか確認することができます。

① 会社員・サラリーマン(給与所得者)の場合

会社員・サラリーマンの方は、原則として会社が行う年末調整で税金の精算が完了するため、確定申告は不要です。しかし、以下のいずれか一つにでも当てはまる場合は、ご自身で確定申告を行う必要があります。

※主たる給与収入とは、「給与所得者の扶養控除等申告書」を提出している人に支払う給与を指し、従たる給与とは、主たる給与の支払者以外の給与の支払者が支払う給与を指します。

参考:No.2520 2か所以上から給与をもらっている人の源泉徴収|国税庁

会社員・サラリーマンの確定申告については、以下の記事で詳しく解説しています。

また、ダブルワークで2カ所以上の給与を受け取っている人は以下の記事も参考にしてください。

② 個人事業主(フリーランス・自営業)の場合

個人事業主(フリーランス・自営業)の方は、原則として年間の合計所得金額が基礎控除額(通常95万円)を超える場合に確定申告が必要です。

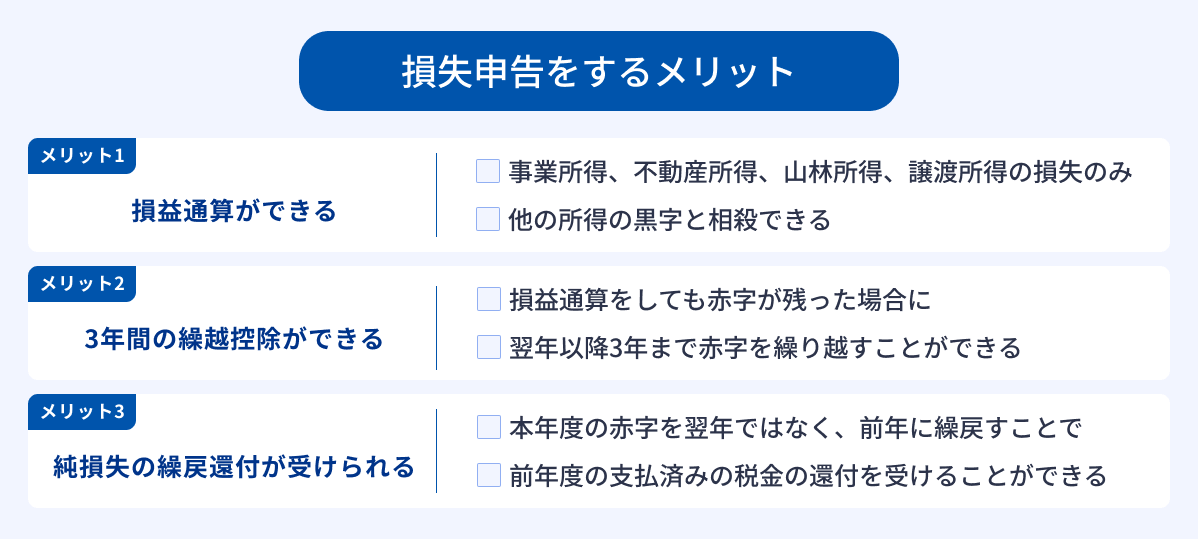

ただし、所得が95万円以下であっても、報酬から源泉徴収されている税金がある場合や、事業で赤字が出た場合(青色申告)などは、確定申告をすることで税金の還付や損失の繰越といったメリットを受けられることがあります。

特に、青色申告者の損失申告には、以下のようなメリットがあります。

個人事業主(フリーランス・自営業)の確定申告については、以下の記事で詳しく解説しているので合わせて参考にしてください。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

確定申告のやり方1. 青色申告 or 白色申告を決める

ここからは、確定申告のやり方を具体的に紹介します。

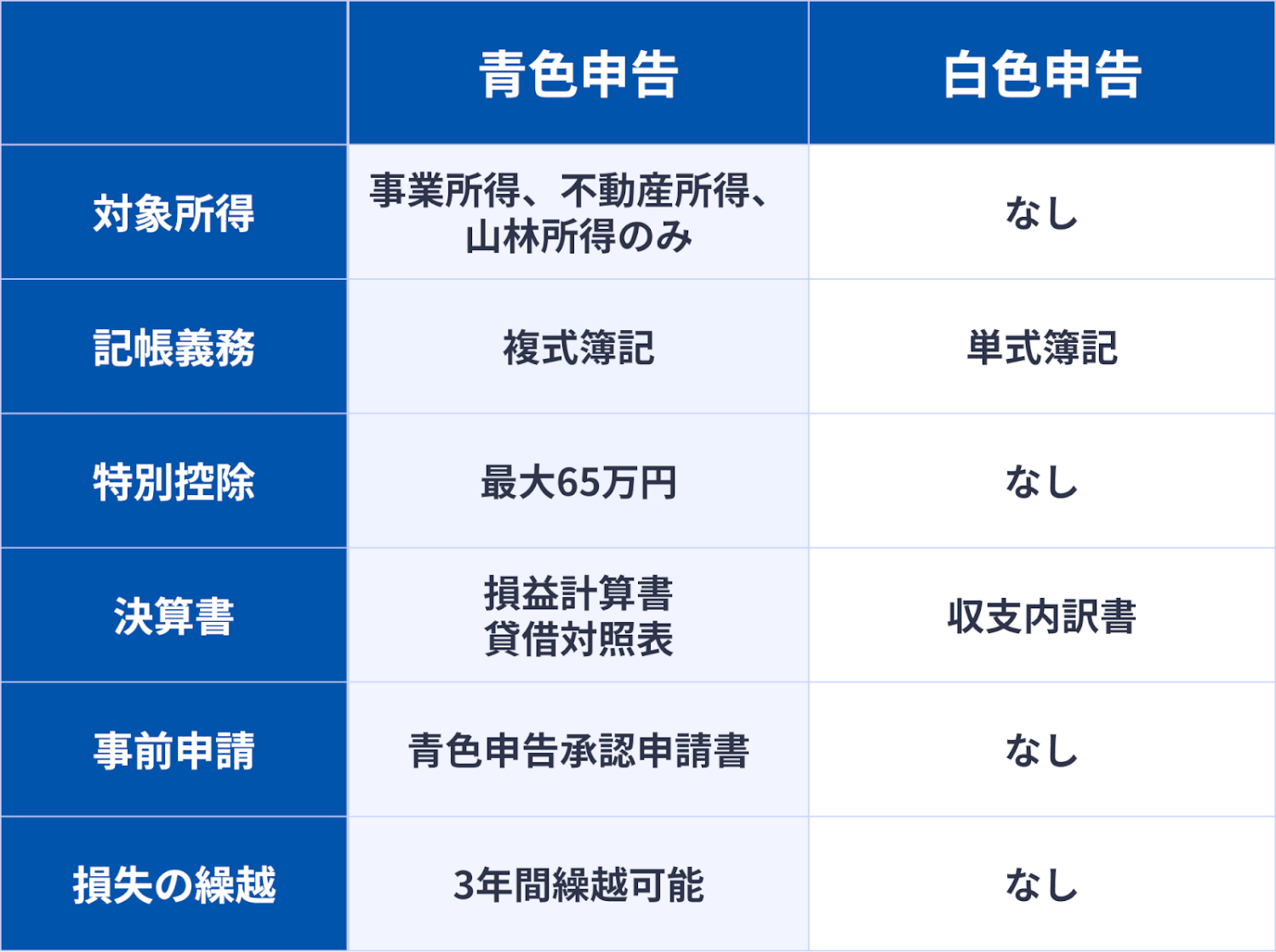

確定申告には、青色申告と白色申告の2種類があり、いずれかを選択する必要があります。

青色申告と白色申告の違いは、以下の通りです。

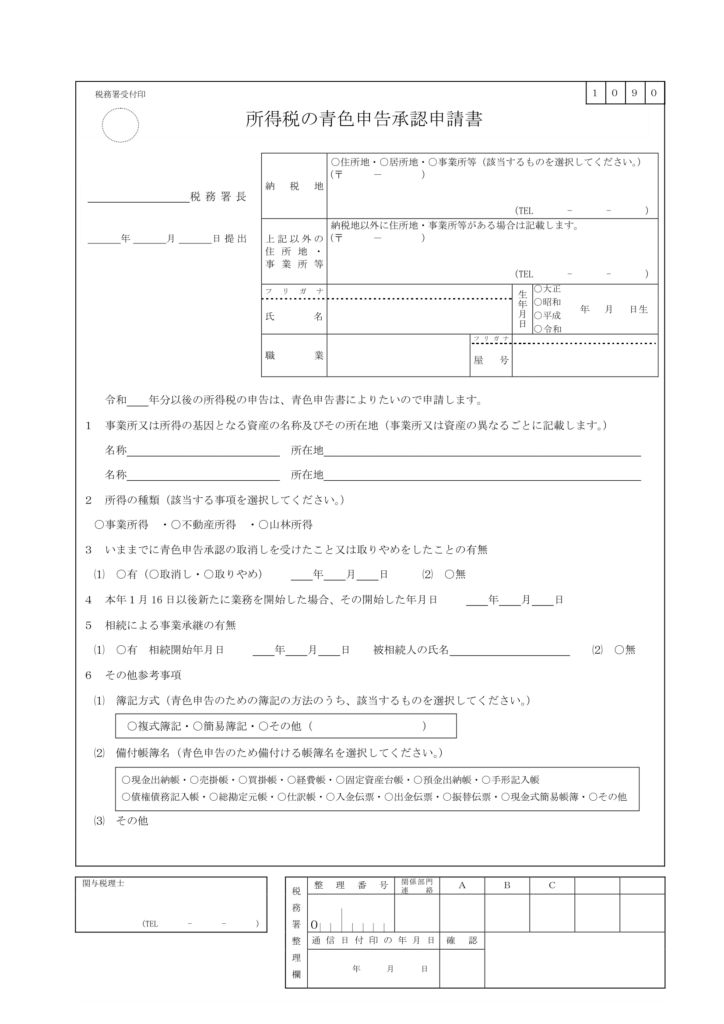

青色申告とは

青色申告とは、複式簿記の記帳を前提とした制度で、税制上のメリットが大きいのが特徴です。

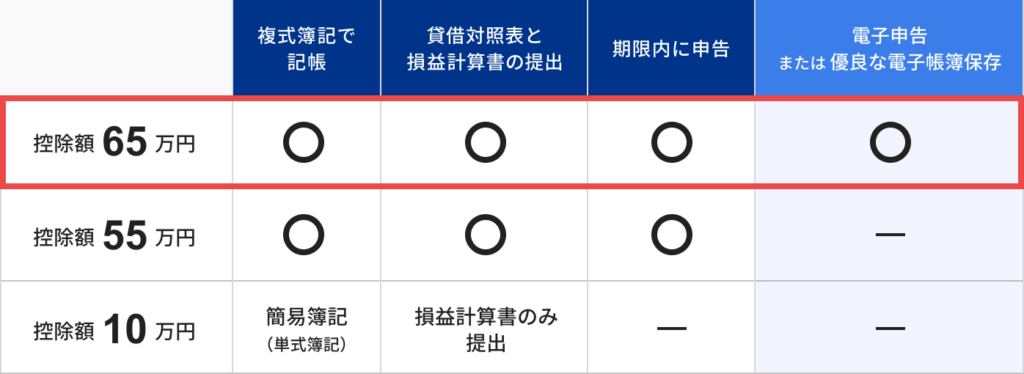

継続的に事業を行う方は、節税メリットの大きい青色申告がおすすめです。特に、最大65万円の青色申告特別控除は節税額に大きく影響します。

引用:マネーフォワード クラウド確定申告(FAQ)|Q. 青色申告特別控除65・55・10万円の違いについて教えてください。

なお、青色申告を選択する場合は、対象となる年の3月15日までに管轄の税務署に「青色申告承認申請書」を提出する必要があります。ただし、その年の1月16日以降に事業を開始した場合は、事業開始の2カ月以内の申請書の提出が必要です。

\青色申告の方にも多く使われています/

白色申告とは

白色申告とは、青色申告の承認申請をしていない全ての事業者が行う申告方法です。事前の申請が不要で、簡易的な帳簿付けで申告できる手軽さが特徴です。

- 事前の申請や手続きが不要

- 簡易的な記帳が認められる

白色申告のメリットは、何よりも経理作業の負担が少ないことです。複式簿記のような専門的な知識は必要なく、日々の売上と経費を記録する簡単な記帳で申告ができます。

そのため、以下のような方には白色申告が向いています。

- 会計知識に自信がなく、とにかく簡単に確定申告を済ませたい人

- 開業したばかりで、まだ事業収入が少ない人

- 副業の所得が少なく、青色申告の節税メリットを活かしきれない人

ただし、白色申告には青色申告のような特別な控除制度はなく、節税面でのメリットはほとんどありません。事業が軌道に乗り、利益が増えてきた段階で青色申告への切り替えを検討するのが良いでしょう。

参考:No.2080 白色申告者の記帳・帳簿等保存制度|国税庁

青色申告と白色申告の違いは、以下の記事でも詳しく解説しているので合わせて読んでみてください。

なお、マネーフォワード クラウド確定申告は、青色申告・白色申告ともに対応している確定申告ソフトです。

\白色申告をラクにできる/

白色申告を選択する方向けに「白色申告1から簡単ガイド」もご用意しています。税理士監修のチェックリストもついているため、白色申告について知りたい方はぜひご活用ください。

確定申告のやり方2. 申告書の作成方法を選ぶ

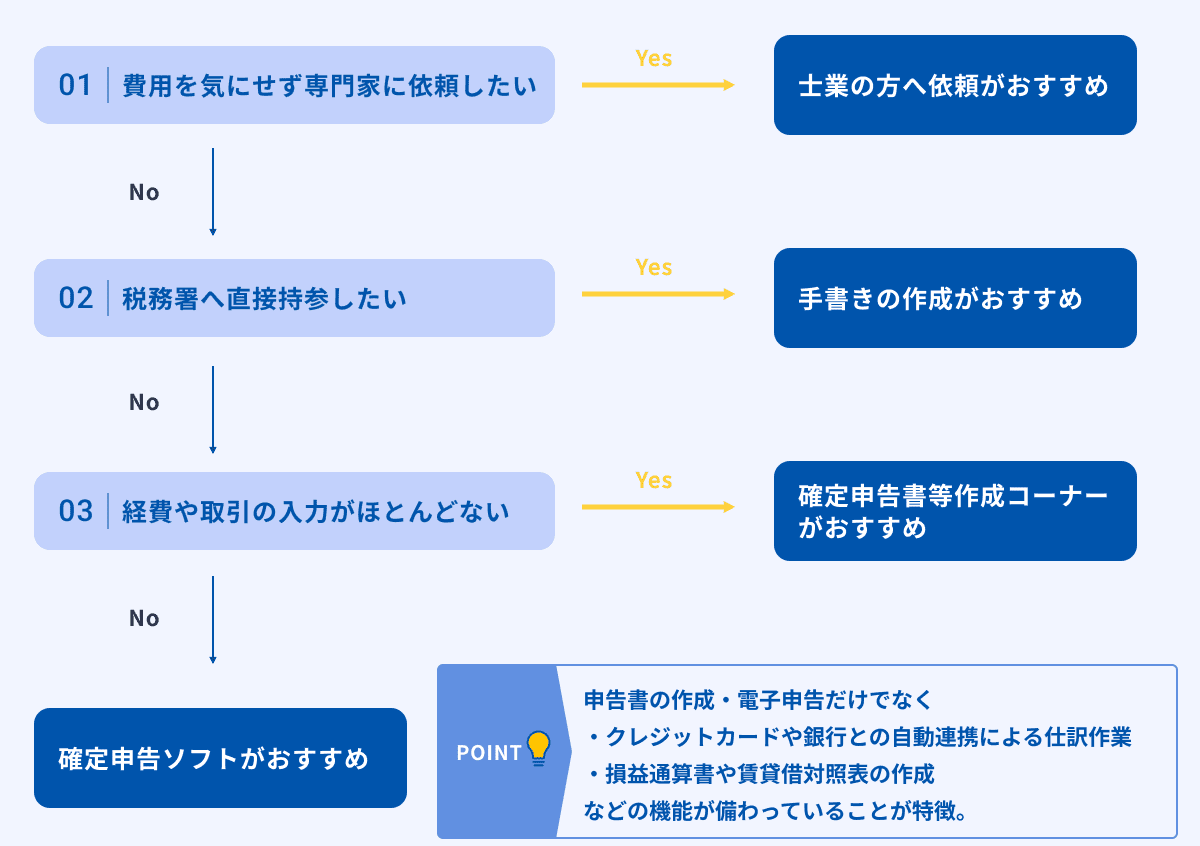

確定申告書の作成方法には、主に4つの方法があります。

- 確定申告書等作成コーナーで作成する

- 確定申告ソフトで作成する

- 手書きで作成する

- 税理士に依頼する

自分がどの方法で申告書を作成すればよいか迷う場合は、以下の画像を参考にしてください。

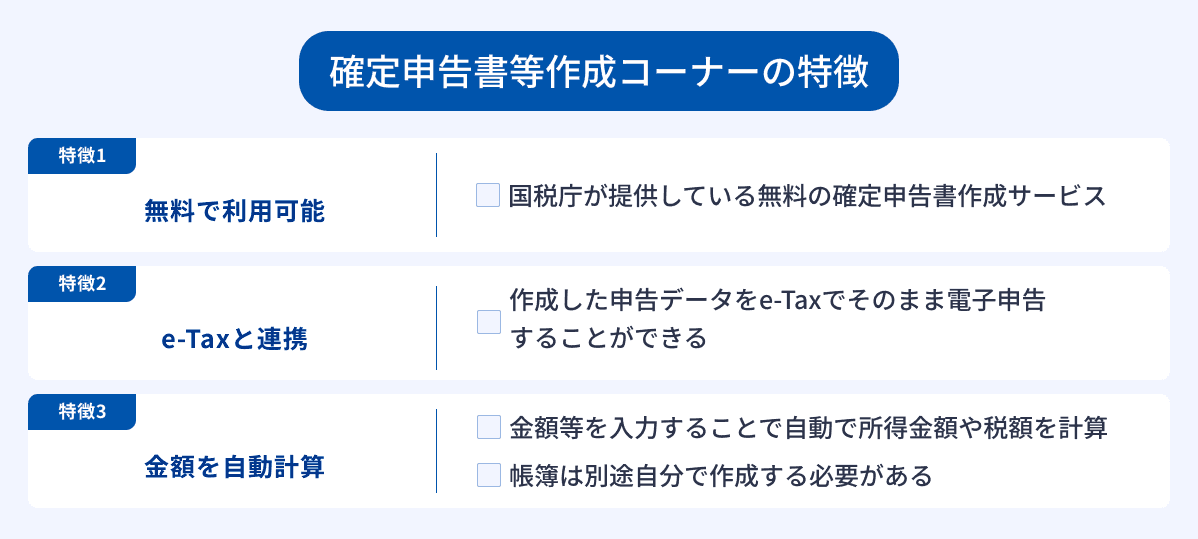

① 確定申告書等作成コーナーで作成する

確定申告書等作成コーナーは、国税庁の公式サイトで無料で確定申告書を作成できるサービスです。

画面の指示に従って入力することで、納税額が自動計算されます。ただし帳簿は別途作成する必要があります。国が提供している公式のツールというメリットがある一方で、直感 観的な使いやすさは一般企業が提供している確定申告ソフトに劣るのがデメリットと言えます。

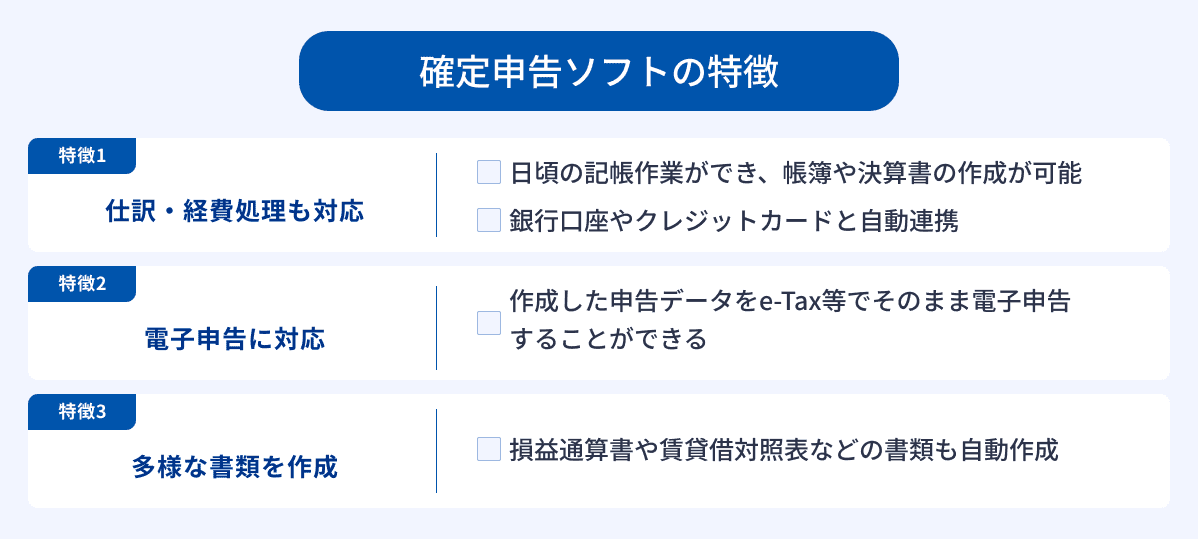

② 確定申告ソフトで作成する

確定申告ソフトを使えば、会計の知識がなくても質問に答えるだけで必要な書類を簡単に作成できます。

例えば、マネーフォワード クラウド確定申告は、個人事業主や会社員・サラリーマンの副業など、初めて確定申告をする方にも多く利用されています。

引用:マネーフォワード クラウド確定申告(※執筆日時点のイメージ画像)

個人事業主におすすめの確定申告ソフトは、以下の記事をご覧ください。

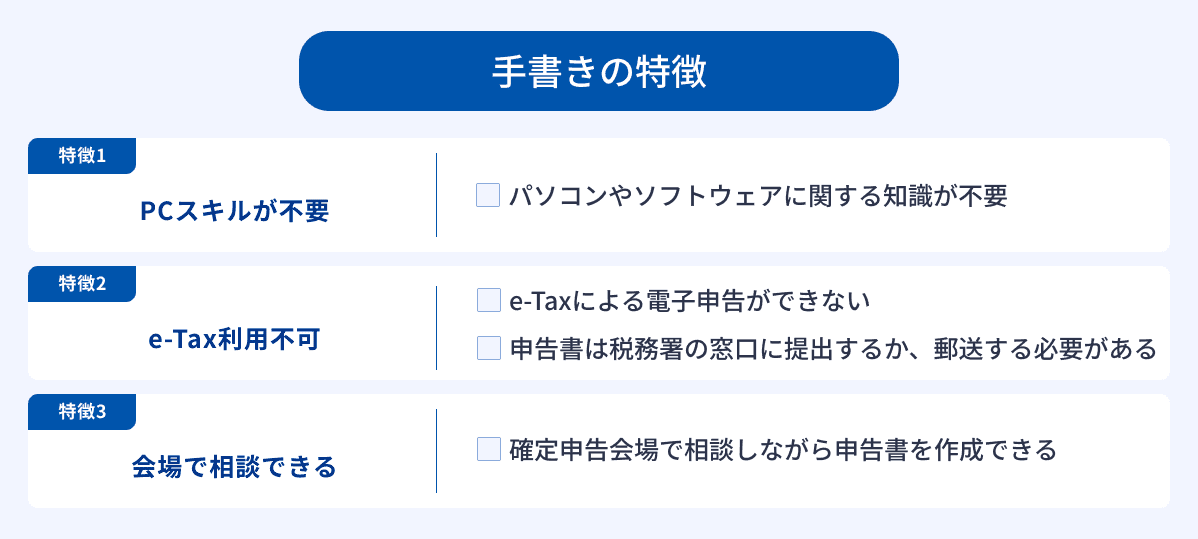

③ 手書きで作成する

紙の確定申告書を入手し、手書きで作成する方法です。手書きの確定申告書を入手する方法は主に以下の4つです。

- 税務署まで取りに行く

- 税務署から取り寄せる

- 確定申告の時期に設置される申告相談会場で入手する

- 自宅やコンビニエンスストアでプリントアウトする

紙の確定申告書は、計算ミスや記入漏れのリスクがあるため、初心者にはあまりおすすめできません。

一方で、申告期間であれば、税務署に申告書を持ち込んで相談しながら作成できるというメリットもあります。作成内容について質問がある場合には、税務署に直接相談することも可能です。

確定申告書の詳しい書き方は以下の記事で解説しています。

④ 税理士に依頼する

確定申告書の作成代行を税理士に依頼することも可能です。費用がかかるものの、以下のようなメリットがあります。

- 正確な内容で申告できる

- 節税が期待できる

- 確定申告に関するさまざまな相談ができる

確定申告を1人で行うのが不安な場合や、申告内容が複雑な場合は税理士への依頼を検討してみてもよいでしょう。

確定申告のやり方3. 必要書類などを準備・作成する

確定申告に必要な書類は、自分で作成するものと、勤務先や金融機関などから取り寄せるものがあります。

- 医療費控除の明細書と医療費の領収書

- 生命保険料や地震保険料の控除証明書

- ふるさと納税の寄附金受領証明書

- 住宅ローンの年末残高等証明書(住宅ローン控除を受ける場合)

- iDeCoや小規模企業共済等の掛金払込証明書

確定申告書

確定申告書は、1年間の所得と税金を計算し、申告するためのメインとなる書類です。

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

- 確定申告書作成コーナーや確定申告ソフトで作成する場合は、様式を用意する必要はありません。

- 手書きの場合は、国税庁のウェブサイトから最新の様式をダウンロードするか、税務署で入手します。

- 原則として、第一表と第二表の2枚を提出します。

- 第二表に書ききれない明細がある場合は、国税庁が提供する「所得の内訳書」に記載して添付します。

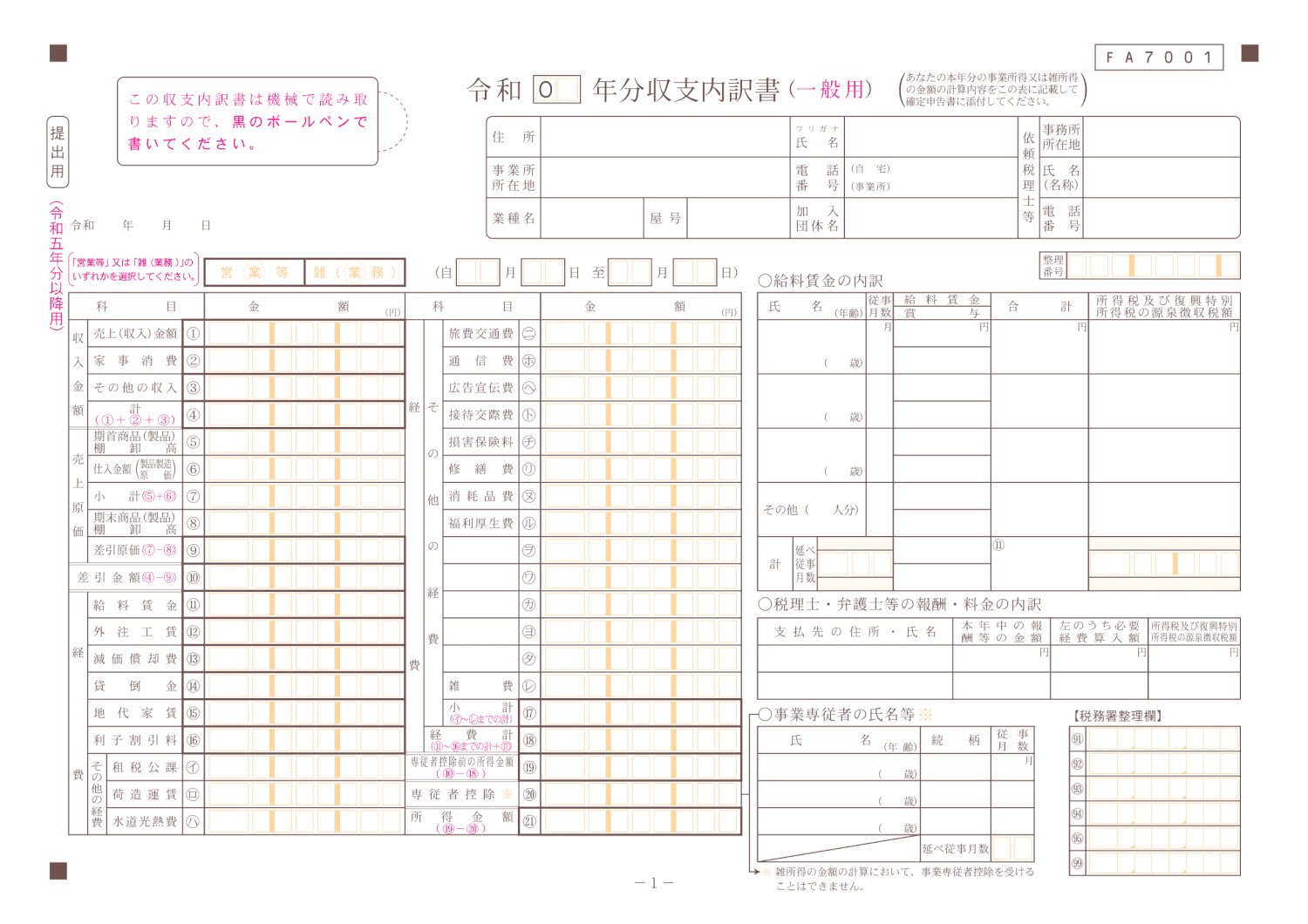

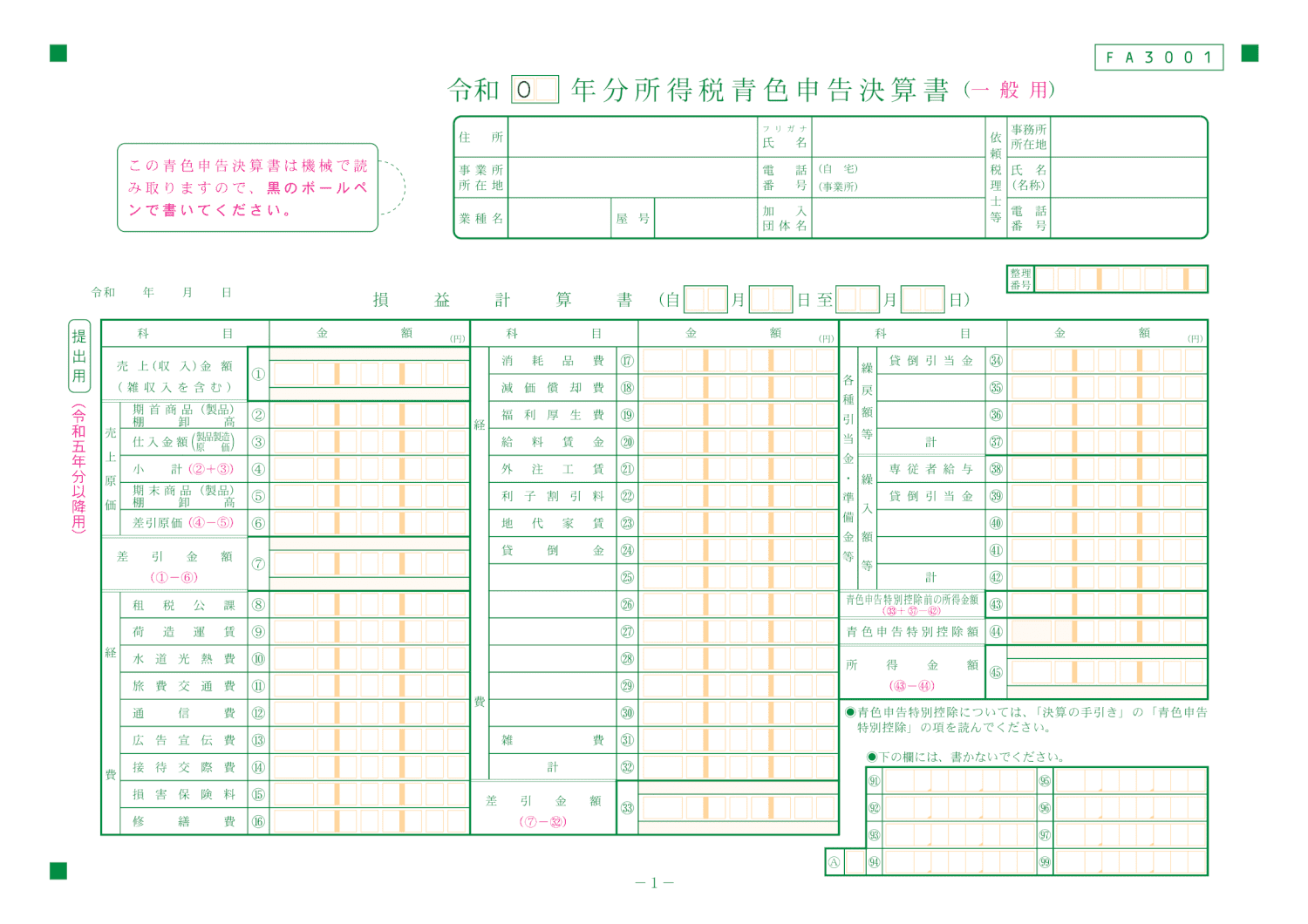

収支内訳書/青色申告決算書

事業所得や不動産所得がある人は、1年間の事業の売上や経費の内訳をまとめて報告する必要があります。青色申告の場合は「青色申告決算書」、白色申告の場合は「収支内訳書」を、確定申告書に添付して提出します。

収支内訳書(白色申告の場合)

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

青色申告決算書(青色申告の場合)

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

なお、マネーフォワード クラウド確定申告では、確定申告書・収支内訳書・青色申告決算書など、確定申告に必要な書類が自動で作成できます。ぜひご活用ください。

引用:マネーフォワード クラウド確定申告(※執筆日時点のイメージ画像)

領収書・レシートや帳簿

領収書・レシートや日々の帳簿は、年間の売上や経費を証明するために必要です。

確定申告では、日々の取引の証拠となる書類をすべて集め、それにもとづいて帳簿を作成します。そして、帳簿の1年間の集計結果を決算書(収支内訳書/青色申告決算書)に転記するという流れになります。

- 書類の整理:1年分の領収書や請求書を月ごとに分類

- 帳簿への記録:整理した書類をもとに日々の売上・経費を記帳

- 年間集計:1年間の収入合計と経費合計を計算し、所得(利益)を算出

- 決算書作成:青色申告決算書や収支内訳書に転記

日頃から帳簿付けや領収書整理をしておくことで、確定申告がスムーズになります。

なお、マネーフォワード クラウド確定申告は、インターネットバンキング・クレジットカード・電子マネー・ショッピングサイトなどと幅広く連携でき、日々の取引明細データを自動で取得します。そのため、会計帳簿に記載する作業が簡単にできるほか、確定申告に必要な書類の自動作成が可能です。

確定申告の自動化 | 個人事業主向け会計ソフト マネーフォワード クラウド

源泉徴収票

給与所得がある人が確定申告をする場合は、源泉徴収票が必要です。会社員やアルバイト・パートの方は、勤務先から12月〜翌年1月頃に源泉徴収票を受け取ります。

- 確定申告書への添付は不要

以前は添付義務がありましたが、現在は不要です。ただし、確定申告書に収入金額などの数値を転記するために、必ず手元に準備してください。 - 複数の勤務先がある場合

ダブルワークなどで2カか所以上から給与を受け取っている場合は、すべての勤務先の源泉徴収票が必要です。 - 転居や結婚で住所・氏名が変わった場合

源泉徴収票に記載された住所・氏名ではなく、申告時の住所・氏名を記載する必要があります。還付金がある場合は、振込先として申告する氏名と同じ口座名義を指定します。 - 紛失・未交付の場合

紛失した場合は、速やかに勤務先に再発行を依頼しましょう。万が一、会社の倒産や発行拒否などで入手できない場合は、給与明細などを持参の上、税務署に「源泉徴収票不交付の届出書」を提出することで対応できる場合があります。

確定申告における源泉徴収票の見方については、以下の記事で詳しく解説しています。

所得控除に関する書類(医療費控除・寄附金控除など)

確定申告で所得控除を受けるためには、各種控除証明書が必要です。

所得控除とは、納税者それぞれ個人の事情を考慮して税負担を調整するため所得から一定額を差し引くことのできる制度です。例えば、医療費控除やふるさと納税の寄附金控除などが当てはまります。

例1. 医療費控除

医療費控除には、従来からの医療費控除と「セルフメディケーション税制による医療費控除の特例」の2つがあり、どちらか選択して適用を受けることになります。

従来からの医療費控除は、本人や生活を一にする配偶者・親族のためにその年中に支払った医療費が一定額を超えたら適用することができます。

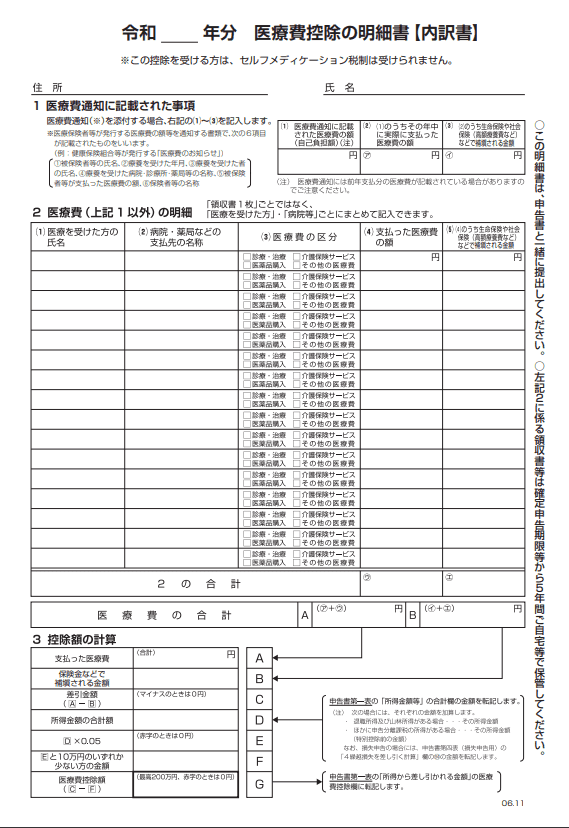

医療費控除を受けるには、「医療費控除の明細書」を作成して確定申告書に添付します。

この場合、医療費の領収書は5年間の保管が必要ですが、提出する必要はありません。

例2. 寄附金控除

よくあるのは「ふるさと納税」による寄附金控除です。確定申告をしない方はふるさと納税の際、「ふるさと納税ワンストップ特例」の申請をすると、住民税から寄附金控除を受けることができます。

しかし、寄附先が5団体以上の場合や、ワンストップ特例を申請していない場合には、寄附先から交付された寄附金の「受領証」を確定申告書に添付する必要があります。

控除証明書は通常、郵送または電子データで交付され、紛失した場合は再発行可能です。

確定申告の所得控除については以下の記事で詳しく解説しているので、参考にしてください。

マイナンバーカード(または番号が確認できる書類)

確定申告書を提出する際には、マイナンバー(個人番号)が確認できるものが必要です。

- マイナンバーカード

- 通知カード

- 住民票(マイナンバー記載あり)

扶養控除や配偶者控除などを適用するためには、家族のマイナンバーを記載する必要があるため、あらかじめ準備しましょう。

なお、マイナンバーカードを持っていれば、電子申告(e-Tax)が可能です。マネーフォワード クラウド確定申告でも、マイナンバーカードがあればアプリで電子申告ができます。

電子申告にあたって事前準備は必要ですか? | マネーフォワード クラウド確定申告サポート

還付金の受取口座情報

還付申告を行う場合、還付金を受け取るための口座情報が必要です。

- 預貯金口座は申告者本人名義であることが必須

- 事務所名などの屋号が含まれる場合、振込できない可能性がある

- 納税管理人を指定している場合は、納税管理人名義の口座が必要

基本的には通帳があれば問題ありませんが、一部のネット銀行では還付申告に対応していない場合があるため、事前に金融機関へ確認する必要があります。

他にも、ゆうちょ銀行の口座や郵便局窓口での受け取り、登録済みの公金受取口座での還付金受け取りも可能です。ただし、銀行振込に比べて還付までに時間がかかります。

- 給付金などを受け取るために国(デジタル庁)へ登録する口座

- 1人につき1口座のみ登録可能

- 本人名義の口座に限られる

- マイナポータルから登録、または還付申告の際に登録可能

確定申告のやり方4. 確定申告書を提出する

作成した確定申告書は、以下のいずれかの方法で税務署に提出します。

- e-Taxやスマホアプリによる電子申告

- 税務署窓口への持参

- 信書による郵送

- 税務署の時間外収受収集箱へ投函

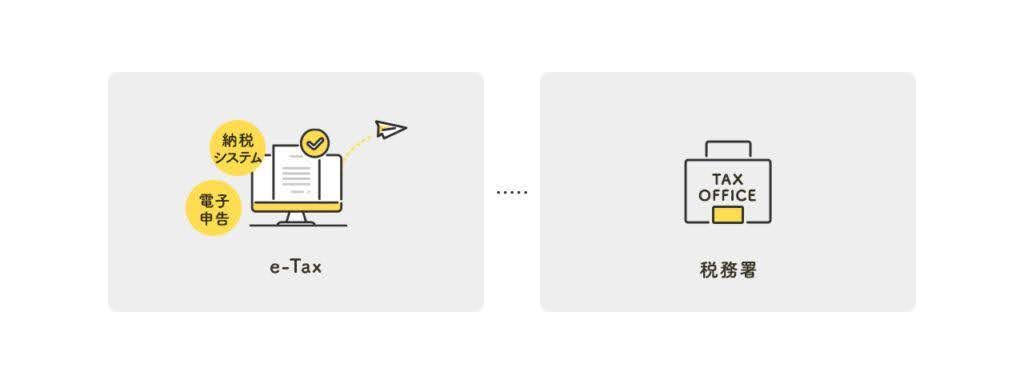

① e-Taxやスマホアプリによる電子申告

e-Taxとは、ご自宅のパソコンやスマートフォンから、インターネットを利用して確定申告の手続きを行えるシステムです。税務署に行く必要がなく、申告期間中であればメンテナンス時間を除き24時間いつでも提出できるため、最も便利で推奨されている方法です。

- 税務署に行かずに申告できる

- 申告期間中なら24時間いつでも提出可能(メンテナンス時間を除く)

- 還付金の振込が早い(通常2〜3週間程度)

- 一部添付書類の省略が可能(ただし自宅保管は必要)

- 青色申告で65万円控除を受けるための要件のひとつ

- マイナンバーカード+対応スマホまたはICカードリーダー

- もしくは利用者識別番号+電子証明書

- 利用者識別番号(半角16桁の番号)の取得

- Webからマイナンバーカードを使ってアカウントを登録する

- Webから利用者識別番号を取得する

- マイナポータルの「外部サイトとの連携」機能からe-Taxを利用する

- WebからID・パスワード方式の届出を作成・送信する

- 税務署に行ってID・パスワード方式の届出を作成・送信する

- 書面で利用者識別番号を取得する

- 税理士に依頼し、利用者識別番号を取得する

- マイナンバーカード

- 政府認証基盤(GPKI)のブリッジ認証局と相互認証を行っている認証局が発行する電子証明書

利用者識別番号は新たに取得してしまうと今まで利用していた番号は使用できなくなるので注意が必要です。

参考:ご利用の流れ|e-Tax、作成・送信する開始(変更等)届出書の選択|【e-Tax】国税電子申告・納税システム(イータックス)

マイナンバーカードおよびICカード対応のスマートフォンであれば、e-Taxを利用して申告書を税務署への送信できるアプリもあります。

e-Taxで確定申告を行う方法は以下の記事で詳しく解説しているので、あわせて読んでみてください。

スマホ用電子証明書でe-Taxが利用可能に(Andorid端末のみ)

「スマホ用電子証明書」を使用すると、e-Taxでデータを送信する際にマイナンバーカードの読み取りが不要になります。スマホの生体認証機能などを利用できるようになるため、スムーズに電子申告が可能です。

参考:スマホ用電子証明書を利用したいのですが、何か準備するものはありますか。 | マイナポータル

「スマホ用電子証明書」の利用には、マイナポータルアプリからの事前申し込みが必要です。詳細はデジタル庁の公式サイトで解説されています。

参考:Androidスマホ用電子証明書搭載サービス | デジタル庁 ウェブサービス・アプリケーション

② 税務署窓口への持参

お住まいの地域を管轄する税務署の窓口へ、作成した申告書類一式を直接持参して提出する方法です。確定申告の時期には、税務署内に申告書の受付窓口が設置されます。

- 安心感がある

提出時に職員の方に書類を確認してもらえるため、その場で不備に気づける可能性があります。初めての申告で不安な方には心強い方法です。

各都道府県の税務署一覧と確定申告のやり方をまとめた記事を用意しています。

確定申告書等を郵送する場合の郵送先も記載しているので、ぜひ参考にしてください。

| 地域 | 都道府県 |

|---|---|

| 北海道 | 北海道 |

| 東北 | 青森県、岩手県、秋田県、宮城県、山形県、福島県、新潟県 |

| 関東 | 埼玉県、千葉県、東京都、神奈川県、茨城県、栃木県、群馬県、山梨県、長野県 |

| 東海 | 静岡県、岐阜県、愛知県、三重県 |

| 北陸 | 富山県、石川県、福井県 |

| 近畿 | 滋賀県、京都府、奈良県、和歌山県、大阪府、兵庫県 |

| 中国 | 鳥取県、島根県、岡山県、広島県、山口県 |

| 四国 | 徳島県、香川県、愛媛県、高知県 |

| 九州 | 福岡県、佐賀県、長崎県、大分県、熊本県、宮崎県、鹿児島県 |

| 沖縄 | 沖縄県 |

また、基本的に税務署が閉庁している土日に確定申告書を提出したい場合の対応については以下の記事で解説しています。

③ 信書による郵送

確定申告書は信書に該当するため、郵便または信書便で提出します。

郵送時の注意点

- 「ゆうパック」「ゆうメール」「ゆうパケット」などは信書を送れない

- 「普通郵便」「簡易書留」「レターパック」で送付可能

- 申告期限日に郵便ポストへ投函した場合、消印が翌日になることがあるため注意が必要

④ 税務署の時間外収受箱へ投函

税務署の業務時間に確定申告書を持参できない場合は、時間外収受箱に投函します。

投函するだけなので、書類に不備があってもその場では分かりません。参考:税務署の開庁時間|国税庁

確定申告のやり方5. 税金の納付または還付を受ける

確定申告の計算によって、「税金を追加で納める(納付)」か「払い過ぎた税金が戻ってくる(還付)」かのどちらかになります。 どちらに該当するかは、確定申告書第一表で確認できます。

納付(追加で税金を納める場合)

追加で納めるべき税金がある場合は、原則として申告期限と同じ 3月15日までに納付を完了させる必要があります。

- 振替納税

事前に税務署へ依頼書を提出しておけば、指定した預貯金口座から自動で税金が引き落とされます。一度手続きすれば翌年以降も自動で引き落とされるため、納付漏れがなく最も確実で便利な方法です。引き落とし日は4月中旬頃なので、資金準備にも余裕が持てます。 - ダイレクト納付・インターネットバンキング

ダイレクト納付は、e-Taxで申告したあと、登録した預貯金口座から税金を引き落とししてくれる電子納税です。インターネットバンキングによる納付は、e-Taxを利用して、インターネットバンキング経由で電子納税を行う方法です。どちらも自宅から即時または期日を指定して納付が可能です。 - クレジットカード納付

「国税クレジットカードお支払サイト」を通じて納付する方法です。24時間いつでも利用でき、カードのポイントが貯まるメリットがありますが、納付額に応じた決済手数料がかかる点に注意が必要です。 - スマホアプリ決済

e-Taxから、PayPayやd払いなどのスマホ決済アプリで納付できます。30万円以下の納付に限られますが、手軽に手続きできるのが魅力です。 - コンビニ納付

税務署で発行されるバーコード付きの納付書や、自宅で作成したQRコードを使って、コンビニのレジで現金納付する方法です。30万円以下の納付に限られます。 - 現金納付

金融機関や税務署の窓口に納付書を持参し、現金で支払う最も基本的な方法です。領収証書がその場で発行されるため、証拠として手元に残したい場合に安心です。

還付(払い過ぎた税金が戻ってくる場合)

給与から源泉徴収された税金などで払い過ぎがあった場合、確定申告を行うことで還付金が指定口座に振り込まれます。

- 確定申告書第一表の「還付される税金の受取場所」に口座情報を記入

- ネット銀行も指定可能(一部対応外あり)

- 登録済みの公金受取口座を利用することも可能

- e-Taxで提出した場合:約2〜3週間後

- 郵送や窓口で提出した場合:約1カ か月から1カ か月半後

e-Taxは処理が速いため、還付もスピーディーです。少しでも早く還付金を受け取りたい方は、e-Taxでの申告をおすすめします。

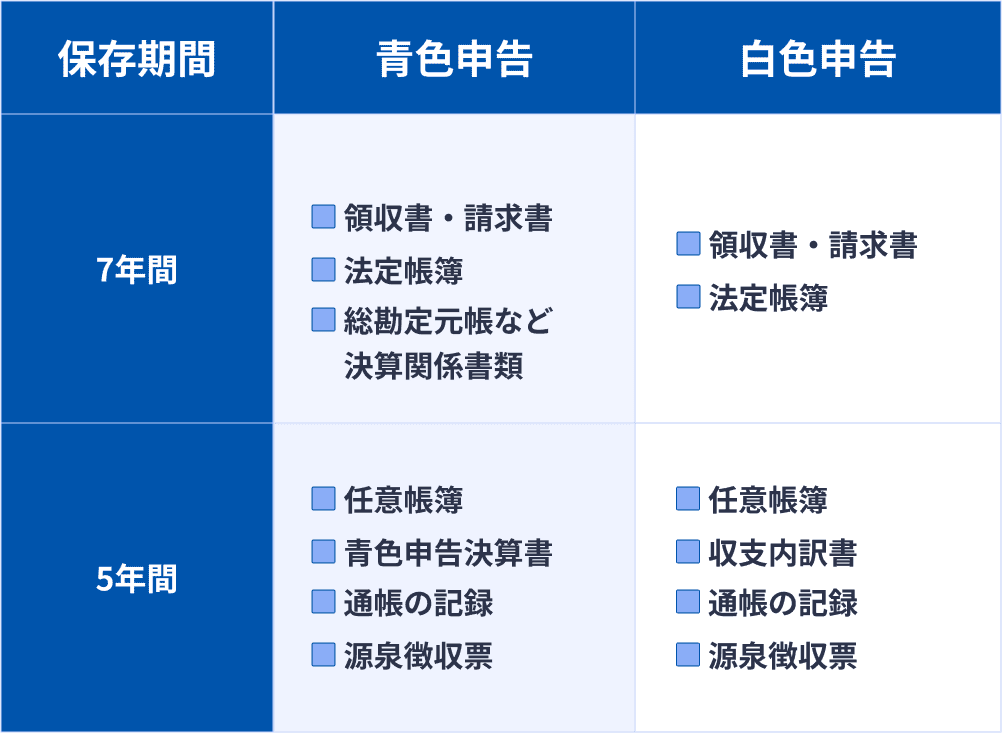

確定申告のやり方6. 必要書類を保存する

確定申告で使用した帳簿や領収書などの書類は、法律によって一定期間保存することが義務付けられています。

青色申告の書類の保存義務

青色申告では、主に以下の期間の保存が定められています。

白色申告の書類の保存義務

白色申告では、主に以下の期間の保存が定められています。

- 7年間の保存が必要な書類

- 法定帳簿:収入金額や必要経費を記載した帳簿

- 5年間の保存が必要な書類

- 任意帳簿:法定帳簿以外に任意で作成した帳簿

- その他の書類:決算に関して作成した棚卸表、請求書、領収書など

保存が義務付けられている理由は、税務調査の際に申告内容が正しいことを客観的に証明するためです。 税務調査は過去数年分に遡って行われることがあり、その際に帳簿や領収書などの証拠書類がなければ、経費として認めてもらえなかったり、申告内容の信頼性が低いと判断されたりする可能性があります。確定申告が終わってもすぐに処分せず、大切に保管するようにしましょう。

医療費控除の確定申告のやり方

医療費控除の手続きは会社員の方でも年末調整ではできず、ご自身で確定申告(還付申告)を行う必要があります。

そもそも医療費控除とは

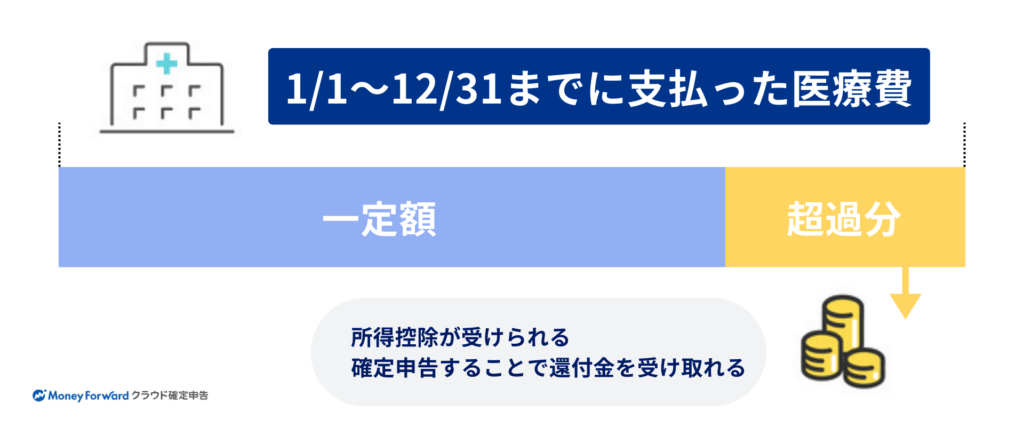

医療費控除とは、本人または生計を同一にする家族のために支払った医療費が一定額を超えた場合に、所得からその金額を差し引くことができる制度です。所得が減ることで、結果的に所得税や翌年の住民税が安くなります。

医療費として認められるものには、以下のような費用があります。

- 医療機関(医師または歯科医師による診療・治療)に支払った治療費

- 診療・治療に必要な医薬品の購入

- 通院や往診にかかる費用(原則は公共交通機関のみ)

- 入院中の食事や生活にかかる費用

- あん摩マッサージ、はり、きゅう、柔道整復師による施術費用

- 医療用器具等の購入代やその賃借料

- 6カ月以上寝たきりの場合のおむつ費用

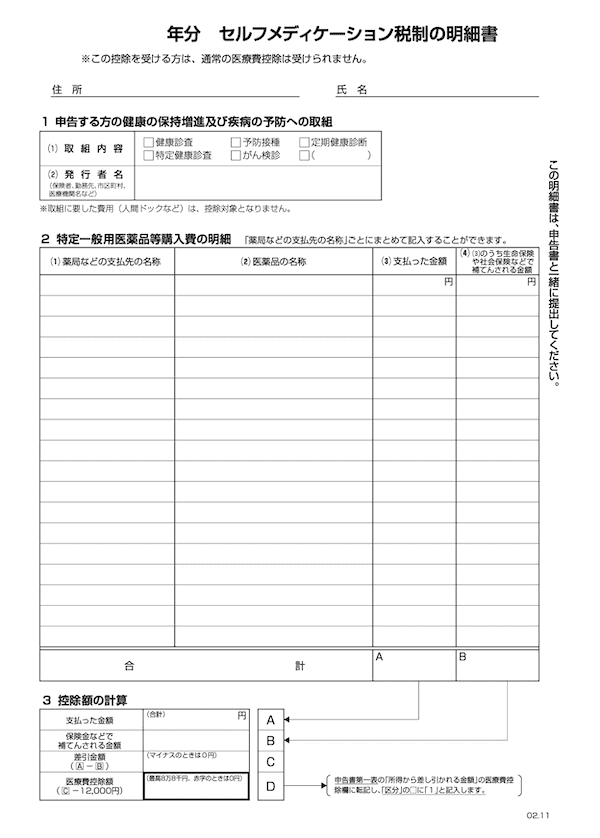

なお、セルフメディケーション税制を適用する場合には、通常の医療費控除の適用はできない点に注意が必要です。セルフメディケーション税制とは、本人または生計を一にする配偶者および親族のために12,000円を超える対象薬品を購入した場合に、88,000円を控除限度額として控除を受けることができる制度です。

- 健康保険組合や市区町村国保等の人間ドック、各種健診等

- 市区町村が生活保護受給者等を対象とする健康診査

- 定期予防接種、インフルエンザワクチンの予防接種

- 勤務先で実施する定期健康診断

- 特定健康診査、特定保健指導

- 市町村が実施するがん検診

セルフメディケーション税制を適用するためには「セルフメディケーション税制の明細書」を添付して確定申告を行う必要があります。

医療費控除とセルフメディケーション税制は、医療費の金額や医薬品の購入金額によって、どちらの節税効果が高くなるかは異なります。少なくとも医療費控除の要件を満たせなかった人は、セルフメディケーション税制の適用を検討するとよいでしょう。

マネーフォワード クラウド確定申告も医療費控除の確定申告に対応しています。

医療費控除について詳しく知りたい人は以下の記事も併せて読んでみてください。

医療費控除の計算方法

確定申告で医療費控除を計算する方法は、以下の通りです。

- 医療費の計算に必要な書類(領収書や通知書)を用意する

- 国税庁提供の専用フォームや確定申告書等作成コーナーで医療費控除の明細書を作成する

- 医療費控除の金額を計算

- 確定申告書の医療費控除欄に記入

医療費控除額の計算式は、以下の通りです。

まず、① 実際に支払った医療費の合計額から保険金などによって補てんされた金額を差し引きます。

② 次に差し引き後の金額から10万円(総所得金額等が200万円未満の人は総所得金額等の5%)の金額を差し引くことで医療費控除額が算出されます。

- 生命保険などで支給される入院費給付金

- 健康保険などで支給される高額療養費・家族療養費・出産育児一時金

- 医療費の補てんを目的として支払を受ける損害賠償金

- 任意の互助組織から医療費の補てんを目的として支払を受ける給付金

実際に具体例を用いて医療費控除の金額を求めてみます。

例1. 所得が400万円で1年間の医療費が50万円、保険金が10万円だった場合

医療費控除額は

① 40万円(50万円 – 10万円) – ②10万円 = 30万円

となります。

例2. 所得が180万円で医療費が30万円、保険金が10万円だった場合

医療費控除額は

①20万円(30万円 – 10万円) – ②9万円(180万円×5%) = 11万円

となります。

ここでは自身で医療費控除額を計算する方法を解説しましたが、マイナポータル連携を利用すると医療費控除に必要な医療費通知情報を取得し、確定申告書を作成する際に自動入力することができ便利です。

これまでの流れで計算した医療費控除額を、確定申告書の「医療費控除」欄に記入すれば医療費控除を受けることができます。

住宅ローン控除の確定申告のやり方

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームの新築・取得・増改築をした場合に、年末のローン残高の0.7%を所得税(引ききれない場合は翌年の住民税)から最大13年間控除できる制度です。

初年度の住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)を受ける最初の年(1年目)は、会社員の方であっても必ずご自身で確定申告が必要です。2年目以降は会社の年末調整で手続きが可能になります。

確定申告で住宅ローン控除を受けるために必要な書類は、以下の通りです。

- 住宅ローンの残高証明書(金融機関)

- 建物・土地の登記事項証明書(法務局)

- 建物・土地の不動産売買契約書や請負契約書の写し(不動産会社)

- (一定の耐震基準を満たす中古住宅の場合)耐震基準適合証明書又は住宅性能評価書の写し(不動産会社)

- (認定長期優良住宅・認定低炭素住宅の場合)認定通知書の写し及び市区町村の住宅用家屋証明書(不動産会社)

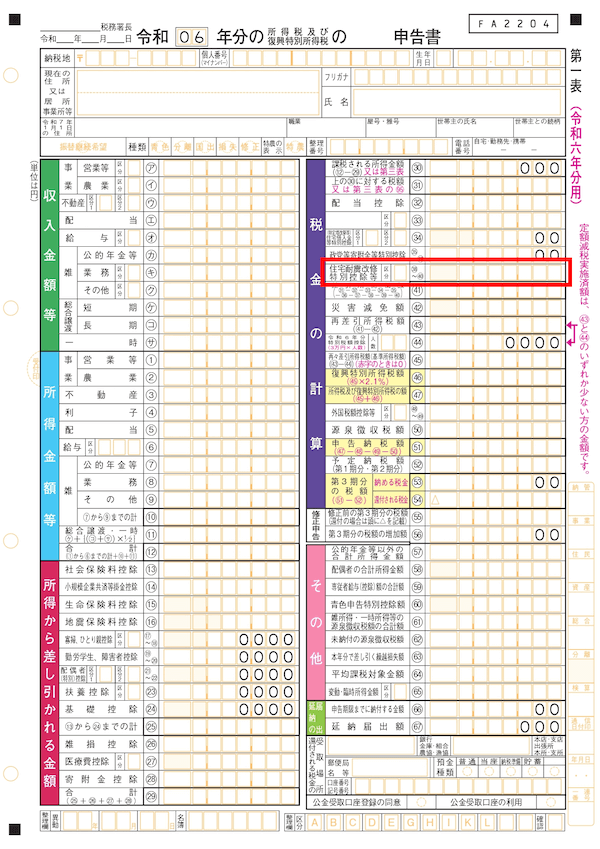

具体的には、上記の書類の内容を「(特定増改築等)住宅借入金等特別控除額の計算明細書」に転記し、必要事項を記載します。

引用:令和7年分(特定増改築等)住宅借入金等特別控除額の計算明細書|国税庁

計算明細書への記入が完了したら、確定申告第一表の「(特定増改築等)住宅借入金等特別控除額」欄に住宅ローン控除額を転記すれば完了です。

出典:確定申告書等の様式・手引き等|国税庁、「令和7年分の確定申告書」を加工して作成

より詳細な手順などは以下の記事で解説しているので、参考にしてください。

>マネーフォワード クラウド確定申告も住宅ローン控除の確定申告に対応しています。

2年目以降の住宅ローン控除

会社で年末調整を受ける給与所得者は、2年目以降の住宅ローン控除の確定申告は必要ありません。代わりに、以下の書類を勤務先へ提出することで、年末調整で住宅ローン控除を受けられます。

- 年末残高等証明書

- 住宅借入金等特別控除証明書

- 住宅借入金等特別控除申告書

- 給与所得者は年末調整で対応可能

- 個人事業主・自営業者は2年目以降も確定申告が必要

\住宅ローン控除にも対応/

ふるさと納税の確定申告のやり方

ふるさと納税による税金の控除を受けるには、原則として確定申告が必要です。 ただし、ワンストップ特例制度を利用する場合は確定申告が不要になります。

ふるさと納税とは

ふるさと納税とは、応援したい自治体に寄附を行うことで、実質2,000円の自己負担で返礼品を受け取り、さらに寄附額が所得税や住民税から控除される制度です。

- 自分が選んだ自治体に寄附できる

- 寄附金額に応じて住民税控除や所得税還付が受けられる

- 控除対象額には上限があり、総所得金額の40%と決められている

ふるさと納税の確定申告が必要な人

以下に該当する人は、確定申告をしなければふるさと納税の寄附金控除が受けられません。

- ふるさと納税を6自治体以上に行った人

- ワンストップ特例の申請を忘れた人

- ワンストップ特例申請後に氏名・住所変更があったが、変更届出書を提出し忘れた人

ふるさと納税の確定申告が不要な人(ワンストップ特例が使える人)

以下の条件に当てはまる場合は、確定申告不要で「ワンストップ特例制度」が利用できます。

- 確定申告をする必要のない給与所得者

- 1年間の寄附先が5自治体以下の人

- 「寄附金税額控除に係る申告特例申告書」を寄附先の自治体に提出した人

※寄附をした翌年1月10日までに申請が必要です。

ふるさと納税の確定申告の手順

ふるさと納税の確定申告を行う手順は、以下の通りです。

- 1年間に寄附した金額を計算

- 確定申告書第二表の「寄附金控除」欄に寄附先の名称と合計金額を記入

- 第二表の「住民税・事業税に関する事項」欄に合計金額を転記

- 第一表の「寄附金控除」欄に(寄附金額 − 2,000円)を記入

確定申告書等作成コーナーや会計ソフトを利用すれば、自動計算してくれるため記入漏れを防げます。

マネーフォワード クラウド確定申告もふるさと納税(寄附金控除)の確定申告に対応しています。

ふるさと納税の確定申告については以下の記事でも詳しく解説していますので、ぜひ参考にしてください。

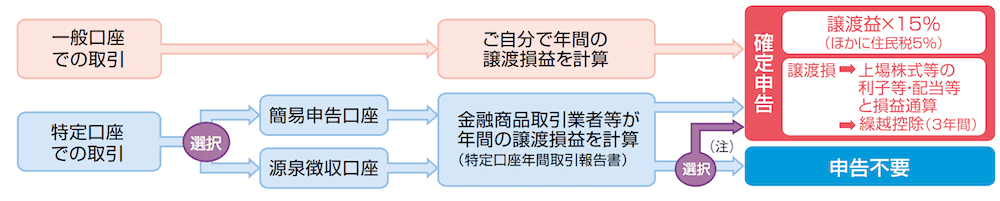

株式等の譲渡益や配当金の確定申告のやり方

株式等の譲渡益や配当金に関する確定申告の必要性は、どの証券会社の口座で取引したかによって異なります。

確定申告が必要なケース

証券会社の口座には以下の3種類があります。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

このうち、「特定口座(源泉徴収なし)」や「一般口座」を利用している場合は、確定申告が必要です。

- 確定申告書第一表・第二表・第三表(分離課税用)

- 株式等に係る譲渡所得の計算明細書

- 特定口座年間取引報告書(証券会社発行)

- 確定申告書付表(損益通算や繰越控除をする場合)

- 株式等に係る譲渡所得等の金額の計算明細書を作成

- 株式等に係る譲渡所得等の金額の計算明細書から収入・所得を第三表へ転記

- 譲渡益の税額を求め、他の分離課税分と合算

- 算出した税額を第一表へ転記

確定申告が不要なケース

「特定口座(源泉徴収あり)」を利用している場合は、証券会社が取引ごとに税額を計算・源泉徴収し、納税まで行ってくれるため、原則として確定申告は不要です。

確定申告をした方がいいケース

以下のような場合は、確定申告をすることで節税につながります。

不動産を売却したときの確定申告のやり方

1月1日〜12月31日の間に不動産(土地や建物)を売却して譲渡所得がある場合、またはマイホーム売却により特例を適用したい場合は確定申告が必要です。

譲渡所得の計算方法

譲渡所得(利益)の計算式は次の通りです。

- 取得費:購入代金、建築費用、仲介手数料、設備費・改良費など

- 譲渡費用:仲介手数料、印紙税、立退料、取壊し費用、違約金、名義書換料など

確定申告が必要なケース

- 不動産売却によって利益が生じた場合

- マイホームを売却し、3,000万円特別控除・軽減税率・買換え特例などを使用したい場合

- マイホーム売却で損失が生じ、損益通算や繰越控除を利用したい場合

- 売買契約書の写し

- 譲渡所得の内訳書

- 登記事項証明書

- 特例を受けるための証明書類(耐震基準適合証明書など)

- 確定申告書第一表・第二表・第三表(分離課税用)

- 取得費・譲渡費用を計算

- 課税譲渡所得を算出

- 譲渡所得の内訳書を作成

- 確定申告書第三表(分離課税用)に転記

- 第一表へ転記し、必要に応じて特例を適用

- マイホーム以外の不動産売却で損失が出ても、他の所得との損益通算はできません(マイホームのみ特例あり)。

- 特例を利用する場合は、前年・前々年に同じ特例を使っていないことなど要件があります。

マイホームを売却した場合の特例

- 自分が住んでいる家と敷地を売ったとき

- 以前に住んでいた家と敷地を、住まなくなってから3年後の12月31日までに売ったとき

- 災害で家が滅失し、災害発生日または住まなくなってから3年後の12月31日までに売ったとき

※ただし、前年または前々年に同じ特例を受けていないこと、親子・夫婦など特別な関係者への売却でないことが条件です。

- 特例を受けるためだけに入居したと認められる場合

- 新居建築中の仮住まいなど、一時的な目的で入居した場合

- 別荘など趣味・保養目的で所有していた場合

マイホームの売却で利益が生じた場合の特例

- 3,000万円特別控除

課税譲渡所得から最大3,000万円を控除可能 - 軽減税率の特例

- 売却年の1月1日時点で所有期間10年以上の場合に適用

- 課税長期譲渡所得金額6,000万円までは所得税10%、住民税4%

- 6,000万円を超える部分は所得税15%、住民税5%

- 買換え(交換)の特例

- 売却の前年から翌年までの3年間にマイホームを買い換えた場合に適用

- 売却代金1億円以下などの条件を満たせば課税を繰り延べ可能

マイホーム売却で損失が生じた場合の特例

- 他の所得と損益通算できる

- 通算しきれなかった損失は、最長3年間繰越可能

- マイホームを買い換えた場合で一定の場合

- 旧マイホーム売却時に売却額を上回る住宅ローン残高が残っている場合で一定の場合

退職後に無職となったときの確定申告のやり方

年の途中で会社を退職し、年末調整を受けずにそのまま無職になった方は、確定申告(還付申告)をすることで、払い過ぎた所得税が戻ってくる可能性が非常に高いです。

会社員の場合、毎月の給与から天引きされる所得税は、1年間その給与で働くことを前提とした概算の金額です。そのため、年の途中で退職すると、本来納めるべき税額よりも多く税金を納めている状態になります。この差額を精算するのが年末調整ですが、12月時点で会社に在籍していないと年末調整は受けられません。

- 給与所得の源泉徴収票を用意する

退職した会社から必ず交付される書類です。確定申告に必須なので、もし紛失した場合は再発行を依頼しましょう。 - 確定申告書を作成する

源泉徴収票の内容を基に、確定申告書を作成します。1年間の収入が退職した会社の給与のみであれば、比較的簡単に作成できます。 - 生命保険料控除なども忘れずに

その年に支払っていた生命保険料や地震保険料なども、控除証明書があれば申告することで、さらに還付金が増える可能性があります。 - 税務署に提出する

作成した申告書を税務署に提出します。

この場合の確定申告は「還付申告」にあたり、義務ではありません。対象となる年の翌年1月1日から5年間、いつでも申告することが可能です。通常の確定申告期間(2月16日〜3月15日)は税務署が混雑するため、その時期を避けて申告することもできます。

マイナポータル連携を利用した確定申告のやり方

マイナポータル連携とは、マイナポータルを経由することで確定申告に必要な情報を一括取得、自動入力する機能です。

医療費控除などの集計が不要になり、データ入力の手間を大幅に減らせます。さらに、取得したデータをそのまま e-Taxで送信できるので、作業がスムーズになります。

また、令和6年分の確定申告からは、Androidスマホ限定で「スマホ用電子証明書」が利用可能になりました。これにより、マイナンバーカードを毎回スマホで読み取らなくても申告が進められ、スマホの生体認証などで簡単にログインできます。

- マイナポータルの利用者登録

- 「確定申告の事前準備」で取得したい証明書・発行元を選択

- 「外部サイトとの連携」でマイナポータルと e-Tax を連携

- 民間送達サービスや「ねんきんネット」と連携(必要に応じて)

- e-Tax マイページで取得情報を登録(給与源泉徴収票など)

- e-Taxの「マイナポータルと連携する」を選択

- 連携データを確認し、確定申告書を自動入力・作成・送信

各サービスの連携を行う場合は情報の取得・連携ができる状態になるまで時間がかかるため、期日に余裕を持って進める必要があります。

なお、確定申告においてマイナポータル連携は必須ではなく、従来通り自分で情報を入力して申告書等を作成して提出しても問題ありません。

スマートフォンでの確定申告のやり方

スマートフォンでの確定申告も可能です。

- スマホで国税庁の「確定申告書等作成コーナー」を利用する

- 確定申告アプリを使用する

① スマホで確定申告書等作成コーナーを使用する方法

スマホで確定申告書等作成コーナーにアクセスし、必要事項を入力すれば、そのままe-Taxでの送信ができます。

- マイナンバーカードを持っている場合

「スマートフォンを使用してe-Tax」または「ICカードリーダー」を利用 - マイナンバーカードを持っていない場合

「ID・パスワード方式」で e-Tax にログインして送信

※令和6年分(2025年申告)からは、スマホの操作性が改善され、より簡単に入力できるようになっています。

② 確定申告アプリを使用する方法

マネーフォワード クラウド確定申告のようなスマホアプリで確定申告書を作成し、アプリ内で提出することも可能です。e-Taxでの電子申告や、窓口・郵送での提出にも対応しています。

スマホで確定申告をする方法は以下の記事で詳しく解説しています。あわせて読んでみてください。

確定申告前にチェック!申告を忘れがちな収入

確定申告で忘れがちな収入を国税庁が公開しています。具体的に対象となる収入と所得の種類を紹介するので、確定申告を行う前に必ずチェックしましょう。

【申告漏れはありませんか?】

- 原稿料、講演料、印税、放送出演料などの収入

雑所得(業務)として確定申告をしましょう。 ※事業所得の場合を除く - フリマアプリ、ネットオークション、ネット通販、ドロップシッピング、配達代行業、動画配信、アプリ作成・配信、有料メルマガ、アフィリエイト、ギャラ飲み、民泊、カーシェアリング、自宅や駐車場の時間貸しの収入

事業所得または雑所得(業務)として確定申告をしましょう。 ※生活に必要な動産の譲渡を除く - 太陽光発電設備による売電収入

雑所得(業務)として確定申告しましょう。太陽光発電設備を家庭用として使用し、その余剰電力を売却しているような場合が対象です。 - ビットコインなど暗号資産の取引に係る(売却や使用など)収入

雑所得(その他)として確定申告しましょう。 - 株主優待

雑所得(その他)として確定申告しましょう。 - 保有する外国通貨の日本円への交換などによる為替差益

雑所得(その他)として確定申告しましょう。外国通貨を保有している際に生じる含み益の確定申告は不要です。 - 一定の外国年金の収入 ※海外企業などに勤務し退職後に国内に居住している方など

雑所得(公的年金等)として確定申告しましょう。 - 競馬、競輪、オートレース、ボートレースの払戻金

一時所得として確定申告しましょう。「払戻金に係る年間受取額」から「的中した投票券の年間購入費用」を差し引いたあと、特別控除額(最高50万円)を差し引いて計算します。 - 生命保険の一時金や損害保険の満期返戻金の収入

一時所得として確定申告しましょう。「受け取った保険金」から「支払った保険料の合計額」を差し引き、さらにそこから特別控除額(50万円)を引いて算出します。 - ふるさと納税の謝礼として受け取った特産品

一時所得として確定申告しましょう。「特産品の時価」から特別控除額(最高50万円)を差し引いて計算します。 - 金地金の売却収入

総合譲渡所得として確定申告しましょう。「金地金の売却収入」から「金地金を取得した際の費用+売却するためにかかった費用」を差し引いたあと、特別控除額(最高50万円)を差し引いて計算します。 - 上場廃止となった株式の売却収入

一般株式等の譲渡所得として確定申告しましょう。「一般株式等の売却収入」から「一般株式等を取得した際の費用+売却するためにかかった費用」を差し引いて計算します。 - 外国為替証拠金取引(FX)による収入

先物取引に係る雑所得等として確定申告しましょう。

なお、一時所得はその年のすべての一時所得の合計金額が50万円以下の場合、最大50万円の一時所得の特別控除が適用されるため、課税関係が生じません。

確定申告をしないとどうなる?罰則・ペナルティはある?

確定申告をしなければならない人が確定申告しなかった場合、納めるべき所得税を納付していないため、ペナルティが課される可能性があります。

無申告加算税、延滞税、重加算税のペナルティを受ける

確定申告の義務がある方が3月15日までの申告期限に遅れると、本来の税金(本税)に加えて無申告加算税や延滞税といった罰金が科されます。

無申告加算税は、自主的に申告した場合は納付すべき税額に対して5%が課されます期限後の申告となった場合でも、申告期限から1カ月以内に自主的に申告・納付した場合には、無申告加算税は課されません。税務調査の事前通知が来たあとに申告した場合は10%(50万円を超える部分は15%)が課されます。

また、意図的に申告しないなど悪質と認められた場合には、重加算税も科されます。

| 税率 | 内容 | |

|---|---|---|

| 無申告加算税 | 原則として5%または10%または15% |

|

| 延滞税 | 2.4%または8.7%(令和7年) | 申告期限までに確定申告を行ったが、所得税を納税しなかった場合に課せられる |

| 重加算税 | 35%または40% | 事実を隠ぺい・仮装して、所得税を少なく申告したり、あるいは申告をしなかったりした場合に課される |

確定申告をしなかった場合のペナルティや対応については以下の記事で解説しているので、参考にしてください。

確定申告義務がない人はペナルティもない

確定申告の義務がない人の還付申告については、ペナルティがありません。

意図的に申告しなかった場合は、納め過ぎた所得税を取り戻す権利を放棄したとみなされるだけです。もし還付申告を忘れていた場合も、5年以内であれば遡って申告を行うことが可能です。過去分の申告を行う場合の必要書類ややり方・流れは通常の確定申告と同じです。

還付申告のやり方は以下の記事で紹介しているので、参考にしてください。

確定申告ソフトを使えば青色申告も白色申告もラクラク簡単!

申告漏れが発覚したらすぐに確定申告書を再提出しましょう

申告漏れに気付いたときはすぐに確定申告書を作成し直して提出しましょう。

確定申告の期限内であれば、何度でも修正を行うことが可能です。e-Taxも同様に期限内であれば内容を修正することができます。

もし期限を過ぎてから申告漏れに気付いた場合は「修正申告」を行う必要があります。修正申告のやり方は以下の通りです。

修正申告の流れ

- 確定申告書(申告書第一表及び第二表)に修正申告額を反映

- 所轄の税務署に提出する

e-Taxによる電子申告の場合は、国税庁の「確定申告書等作成コーナー」から更正の請求書及び修正申告書を作成することができます。

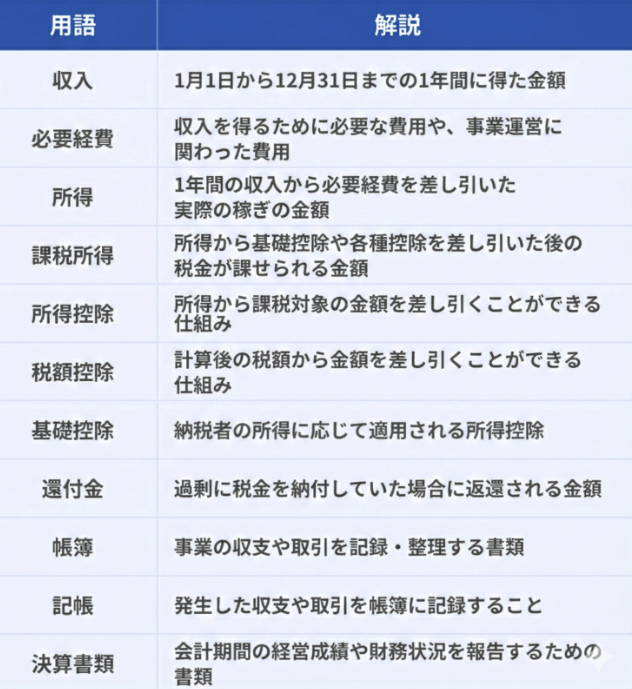

確定申告の基本用語

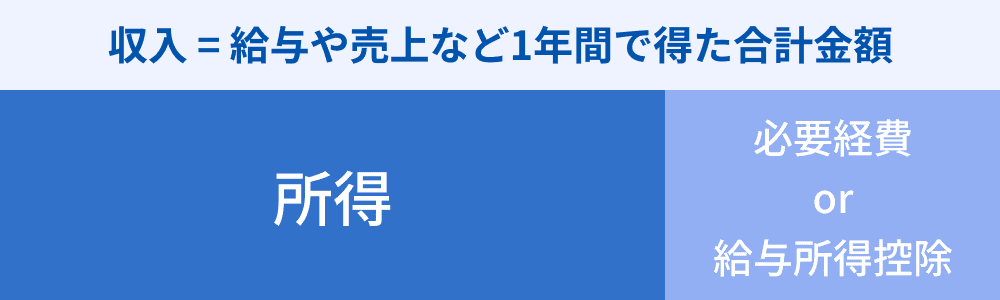

所得とは

所得とは、1年間で得た収入から必要経費を差し引いた儲けの金額を指します。確定申告では、この所得の金額をもとに納めるべき所得税の額を計算します。

- 収入:給与の総額や、事業の売上など、1年間で得た金額の総額

- 所得:収入から必要経費を差し引いた金額

会社から給料をもらっている給与所得者の場合は、収入(年収)から「給与所得控除」が自動的に差し引かれ、所得が計算されます。

所得は、所得税法によって以下の10種類に分類され、それぞれ税金の計算方法が異なります。

| 所得 | 説明 |

|---|---|

| 利子所得 | 預貯金や公社債の利子ならびに合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配に係る所得 |

| 配当所得 | 株主や出資者が法人から受ける配当や、投資信託および特定受益証券発行信託の収益の分配などに係る所得 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得(不動産の貸付けや山林の譲渡による所得を除く) |

| 不動産所得 | 土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付けによる所得 |

| 給与所得 | 使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得 |

| 退職所得 | 退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得 |

| 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のもの |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡したりすることによって生ずる所得 |

| 一時所得 | 上記利子所得から譲渡所得までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得 |

| 雑所得 | 上記利子所得から一時所得までの所得のいずれにも該当しない所得 |

会社員やアルバイトの方が得る給与は「給与所得」、近年増えている副業での収入の多くは「雑所得」または「事業所得」に分類されます。自分がどの所得に該当するかを確認することが重要です。

必要経費とは

必要経費とは、事業の売上などの収入を得るために直接要した費用のことです。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

必要経費として認められる費用には、以下のようなものがあります。

なお、会社員やアルバイトなどの給与所得者には、原則として必要経費は認められていません。 その代わりに、収入額に応じて一定額が自動的に差し引かれる「給与所得控除」が適用されます。

所得控除とは

所得控除とは、納税者の個人的事情を考慮して、課税対象となる所得から一定の金額を差し引ける制度です。所得控除を受けることで、結果的に所得税の負担が軽減されます。

所得控除には全部で15種類あり、年末調整や確定申告のどちらでも使えるものと、確定申告でのみ適用できるものがあります。

- 雑損控除

- 医療費控除

- 寄附金控除

各所得控除について知りたい方は、下記の記事もご参考ください。

税額控除とは

税額控除とは、所得に税率を掛けて算出した「本来納めるべき税額」から、直接一定額を差し引く仕組みのことです。

- 配当控除

- 外国税額控除

- 住宅ローン控除(住宅借入金等特別控除)

- 政令で定められた特別控除 など

所得控除が「税額を計算する前の所得から差し引くもの」であるのに対し、税額控除は「計算後の税額から直接差し引くもの」という点で異なります。

確定申告と年末調整の違い

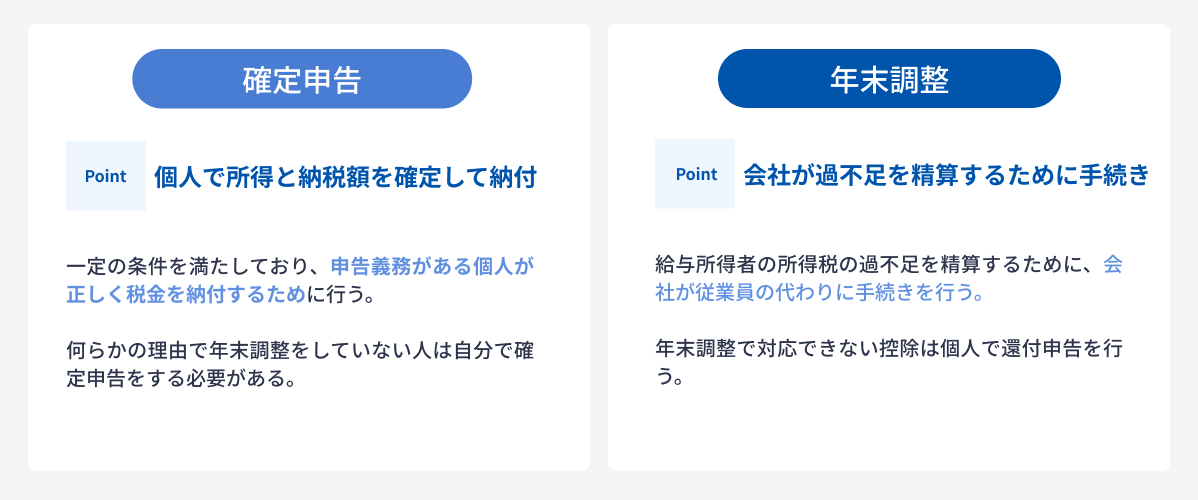

年末調整と確定申告の違いは、年末調整が概算で徴収された所得税の過不足を精算するのに対して確定申告は納税する所得税額を確定させる手続きである点です。

年末調整は、会社が従業員に代わって行う手続きです。給与から概算で源泉徴収された所得税について、1年間の収入や控除の情報を反映させて正しい税額に精算します。通常は11月から12月にかけて、会社から配布される年末調整用の書類に記入し、会社に提出する流れです。これにより、その年の所得税が確定し、払い過ぎた税金が還付されたり、不足分が追加で徴収されたりします。会社勤めの人にとっては、この年末調整で所得税の手続きが完了することが多いため、確定申告をする必要はありません。

一方の確定申告は、主に個人事業主や年金受給者など、給与以外の所得がある人が自分で行う手続きです。1年間の収入から経費や各種控除を差し引き、正しい所得税額を計算し、税務署に申告して納税します。会社員でも、副業で所得が20万円を超えた場合や、医療費控除・寄附金控除・雑損控除などを受けたい場合には、確定申告を行う必要があります。

両方必要となる場合もあり、例えば給与所得がある人でも副業や控除の申請をしたい場合は、年末調整とは別に確定申告をする必要があります。

\個人事業主・サラリーマン両方対応です/

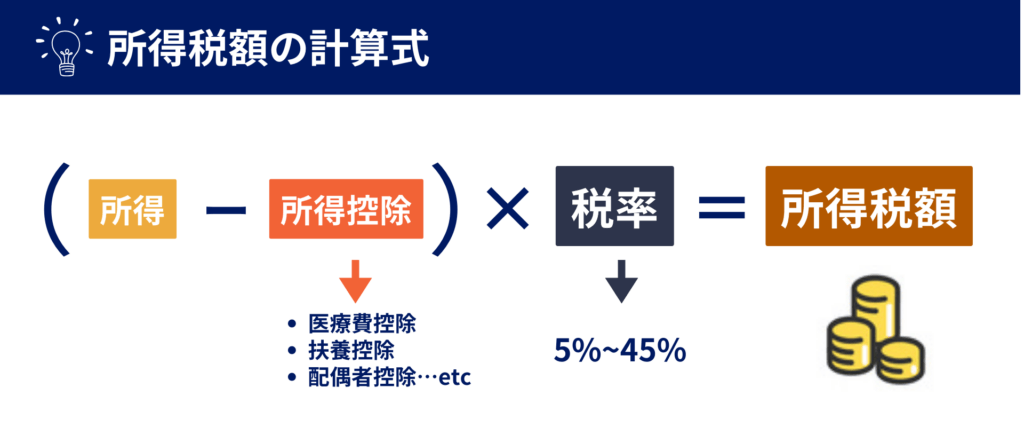

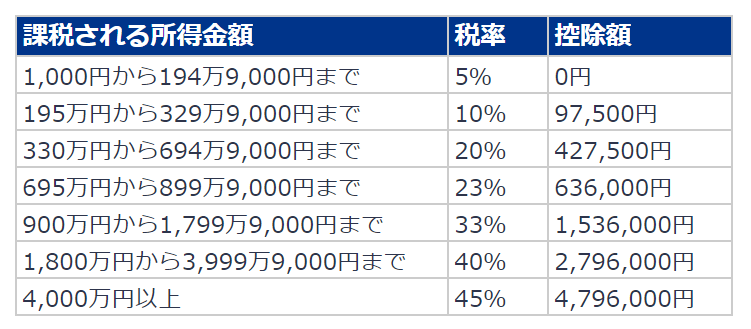

確定申告における所得税の計算方法

所得税は、次の式で計算されます。

所得税の税率は、課税される所得金額に対して区分が決まっています。下記の所得税の速算表(平成27年分以降)を使うと、所得税の金額を簡単に求められます。

例えば、課税所得が340万円の場合は、20%の税率を適用して68万円を算出し、427,500円を控除します。結果として252,500円が正しい税額となります。

マネーフォワード クラウド確定申告では、所得税の難しい計算は不要で、自動で金額を算出し、確定申告することが可能です。

所得税以外の申告が必要な場合もある

この記事では主に所得税の確定申告を解説してきましたが、実際には所得税以外にも確定申告が必要となる税目があります。代表的なものを見ていきましょう。

消費税の申告

個人事業主で一定の条件を満たす場合、消費税および地方消費税の申告が必要です。

- インボイス発行事業者として登録している場合

- 基準期間の課税売上高が1,000万円を超える場合

- 基準期間の課税売上高が1,000万円以下でも「課税事業者選択届出書」を提出した場合

- 特定期間の課税売上高および給与等支払額が1,000万円を超える場合

個人事業税の申告

個人事業税は、個人で事業を行う人のうち、法律で定められた70業種に課される地方税です。

所得税の確定申告を行うことで、個人事業税の申告は不要になります。しかし、所得税の確定申告を行わなかった場合は期限内に申告をする必要があります。

申告先は税務署ではなく、都道府県税事務所である点に注意が必要です。

住民税の申告

住民税は市区町村に納める地方税で、所得に応じて課税されます。

個人事業税と同様に、所得税の確定申告を行う場合は申告が不要です。また、会社員の人も年末調整を行っている場合は申告が不要です。

一方で所得税の確定申告を行っていない場合など、以下のケースに当てはまる人は申告が必要になります。

- 所得税の確定申告をしていない人

- 会社を退職して年末調整をしていない人

- 住民税の医療費控除などの特別な控除を利用する人

- 生活保護や災害などで住民税の減免制度を利用する人

住民税申告については以下の記事で詳しく解説しているので、合わせて読んでみてください。

贈与税の申告

贈与税は、1年間に個人から財産の贈与を受けた場合にかかる税金です。以下の条件を満たす人は贈与税の申告が必要です。

- 贈与を受けた額が年間110万円を超える場合

- 配偶者控除の特例を利用する場合

- 相続時精算課税制度を適用する場合

- 住宅取得等資金の非課税制度を適用する場合

贈与税の申告は、所得税の確定申告と同じ期間(2月16日〜3月15日)ですが、別の申告書を使って行います。

贈与税の確定申告のやり方は所得税の確定申告と同じで、贈与税申告書を作成して税務署へ提出するか、確定申告書等作成コーナーで作成してe-Taxで電子申告することも可能です。

確定申告で困ったときの相談先

確定申告について、「全く分からないので相談したい」という場合には、専門家や公的機関に相談することができます。

- 税務署の窓口

- 税理士

- 青色申告会

- 確定申告ソフトのサポート窓口

税務署の窓口

最も身近な相談先はお住まいの地域を管轄する税務署です。確定申告の時期には申告相談会場が設置され、職員に相談しながら申告書を作成できます。

- 国税庁の公式LINEから事前予約が必要な場合があります。

- 申告会場では、記入方法のアドバイスや検算のサポートも受けられます。

- 確定申告期間中には休日に相談を受け付ける日が設定されることもあります。

税理士

税理士に依頼すると、確定申告書の作成や提出を代行してもらえます。複雑な内容や節税対策が必要な場合には特に有効です。相談だけ依頼することも可能で、費用はかかりますが安心感があります。

青色申告会

青色申告会は、地域の事業者を対象に青色申告や帳簿付けの支援を行う団体です。会員向けに相談会や記帳指導があり、税務の基礎を学びながら申告を進めたい人に適しています。

確定申告ソフトのサポート窓口

会計ソフトやクラウド会計サービスを利用している場合は、サポート窓口に問い合わせることもできます。マネーフォワード クラウド確定申告も、操作方法に関する電話サポート付きのプランをご用意しています。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

確定申告の流れの関連記事

-

e-Taxで確定申告するやり方を解説!メリット・デメリットや添付書類は?

-

会社員/サラリーマンの確定申告のやり方!医療費控除・副業・ふるさと納税対応

-

確定申告の書き方をわかりやすく解説!【ケース別の記入例つき】

-

副業の確定申告のやり方は?e-Taxやスマホでの申告方法、必要書類を解説【正社員・アルバイト対応】

-

アプリで確定申告!アプリの選び方と申請方法を分かりやすく解説

-

確定申告のやり方【業種・職種別まとめ22選】

-

確定申告の納税方法は7種類!支払い方法と流れを解説

-

税金のコンビニ納付とは?QRコード・バーコードのやり方と注意点を解説!

-

合同会社の決算・法人税等の確定申告方法は?必要書類についても解説!

-

確定申告はどこでするの?

-

確定申告で持参すべき必要な持ち物・書類まとめ

新着記事

- # 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる - # 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる - # 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる - # 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる - # 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる - # 副業

インドネシア株が儲かると言われている理由や買い方・注意点をわかりやすく解説

新興国であり、今後の経済成長が注目されているインドネシアの株への投資は、大きな利益を上げることができる可能性があります。しかし、「本当に儲かるの?」「どうやって買うの?」といった疑…

詳しくみる