- 更新日 : 2026年2月10日

個人事業主が引越し・住所変更・転居した時の手続きと必要書類・e-Tax申請の流れのまとめ

個人事業主が引越しなどで自宅の住所変更があった時や事業所の移転があった時、所得税や消費税だけでなく、健康保険や労働保険、厚生年金などの社会保険関係の手続きはどうなるのでしょうか?

この記事では、青色申告者として納税地の所轄税務署に提出すべき書類や届出書の提出について取り上げ、実際に「個人事業の開業・廃業等届出書」の書面を参照して解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

個人事業主の引越し・住所変更・転居で必要な手続きは?

個人事業主が引越し・住所変更・転居をした時に事業主として必要な手続きは、どのような引越しや住所変更なのかによって少し異なってきます。

この記事では、主として次のケースなどについて取り上げ、必要な手続きを解説します。

- 個人事業主の「納税地」に異動があった場合

- 個人事業主の事業所の住所変更をした場合

- 個人事業主に「納税地」の異動があった場合の振替納税

- 個人事業主が労働保険・社会保険(健康保険・厚生年金)に加入している場合

- 個人事業主が海外に引越し、住所変更をする場合

いずれの手続きも、時間的な余裕をもって対応されることをおすすめします。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

個人事業主の納税地に異動があった場合の手続きは?

会社員の引越しなどによる住所変更の場合には、住民票などの変更後、勤務先や金融機関、その他住所を登録しているところに対し、変更手続きを取らなければなりません。

個人事業主においては、税務署に対し住所変更の手続きをする必要があります。

個人事業主の場合、自宅での開業もあるため次のように整理します。

| 個人事業主の移転の状態 | 事業における手続き |

|---|---|

| 自宅のみ移転し、事業所はそのまま | 納税地の変更、社会保険等の変更その他 |

| 自宅はそのまま、事業所のみ移転 | 納税地の変更、社会保険等の変更その他 |

| 自宅で開業している場合の移転 |

なお、自宅の住所が変わった場合には、例えば電子申告(e-Tax)の住所変更などの手続きは必要となりますが、次回の確定申告の時に新たな住所で申告するようにします。

また、上記は代表的なもののみであり、例えば事業で利用する車両や電話回線、銀行口座、クレジットカード、許認可が必要な業種における住所変更手続きなど事業の状態によって手続きは多岐にわたります。

なお、納税地・振替納税についての詳細は、それぞれ以下の記事をご参照ください。

そもそも青色申告における納税地とは?

納税地とは、一般に住所地のことをいい、国内に住所がある人は基本的にその住所が納税地となります。確定申告書は、提出時における納税地、つまり住所地を所轄する税務署に提出することになっています。個人事業主の場合は、住所地に代えてその事業をしている事務所等の住所を納税地とすることもできます。

所得税だけでなく、消費税の申告書や届出等も、原則としてその提出時における住所を納税地とし、所轄する税務署長に提出することになっています。個人事業主の所得税、消費税は事業者単位で申告しますので、納税地でまとめて納付します。

また、納税地については、特に青色、白色の区別はありません。引越し先の納税地の所轄税務署を調べたい場合には、国税庁のサイトで検索できます。

任意で「所得税・消費税の納税地の異動又は変更に関する届出書」を提出できる

納税地の変更があった場合は、次回の確定申告(所得税や消費税など)の際、申告書に新たな納税地を記載すれば問題ありません。

なお、税務署からのお知らせ等を受けるため、確定申告書を提出する前に送付先を新住所にしたい場合には、納税地の異動について届出書を提出することもできます。したがって、「所得税・消費税の納税地の異動又は変更に関する届出書」の提出は納税者の任意となります。

以下では、その方法について解説します。

参考:A1-6 所得税・消費税の納税地の異動又は変更に関する手続

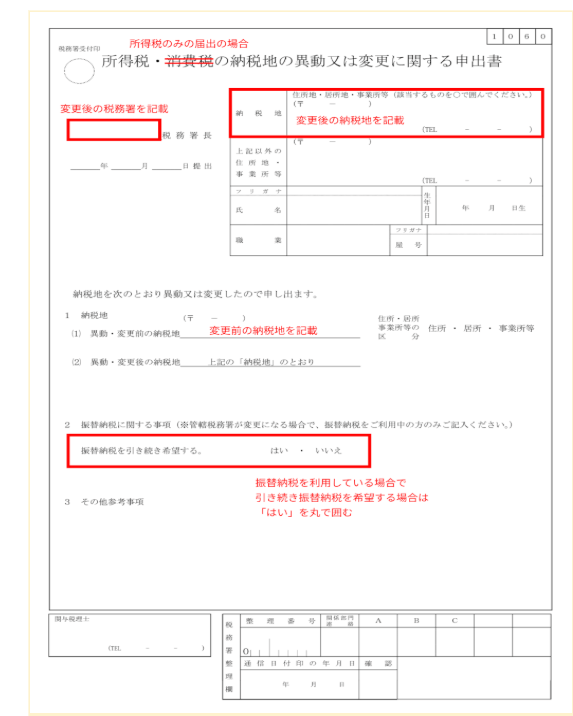

異動後における納税地の所轄税務署に「所得税・消費税の納税地の異動又は変更に関する届出書」を提出します。(提出は任意)

書式は以下のように所得税と消費税が一つの用紙となっていますので、不要な税は二重線で消して使用します。

出典:A1-6 所得税・消費税の納税地の異動又は変更に関する手続|国税庁、「所得税・消費税の納税地の異動又は変更に関する申出書」を加工して作成

この「所得税・消費税の納税地の異動又は変更に関する届出書」において、異動後の振替納税について引き続き同じ金融機関から引き落としができるように振替納税の引き継ぎができます。ここで、引き継ぎを希望しなかった場合には新たに振替納税依頼の手続きが必要になります。

届出書は税務署にも置かれており、国税庁のウェブサイトからダウンロードができ、e-Taxにより提出することも可能です。

提出期限は、納税地の異動後すみやかにと定められています。遅くとも、次回の確定申告書提出時には届け出た状態にしておきましょう。

参考:No.2091 個人事業主の納税地等に異動があった場合の届出関係|国税庁

「所得税・消費税の納税地の異動又は変更に関する届出書」をe-Taxで提出する流れ

e-Taxの利用には、マイナンバーカードが必要です。また、マイナンバーカードを読み取るためのスマホまたはICカードリーダーが必要となります。初めてe-Taxを利用する人は、「e-Taxの開始(変更等)届出書」の提出が必要です。

なお、令和7年1月6日からe-Taxでは「スマホ用電子証明書」の利用が可能となりました。マイナンバーカードがなくても、スマホだけで手続きが可能となります。(要申請)

(iPhoneの場合は「iPhoneのマイナンバーカード」という名称です。))

e-Taxには、Web版やインストール版などがあります。以下で具体的に「所得税・消費税の納税地の異動又は変更に関する届出書」をe-Tax(インストール版)にて提出する流れを見ていきましょう。

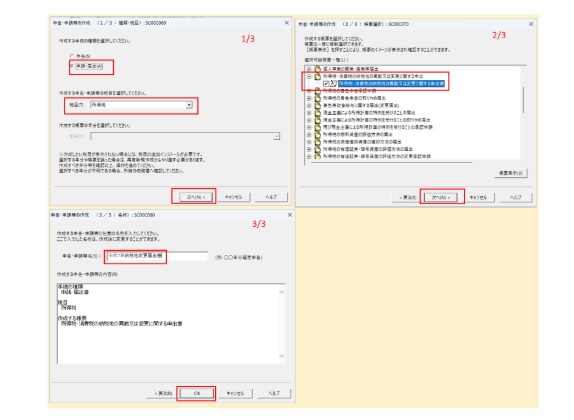

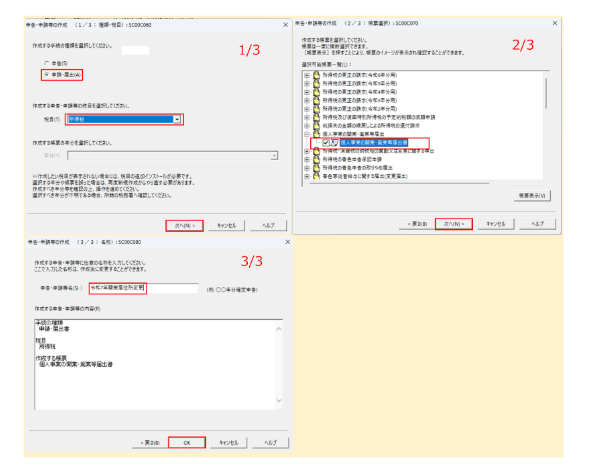

(図①)e-Tax(インストール版)における「所得税・消費税の納税地の異動又は変更に関する届出書」選択イメージ

まずは、e-Tax(インストール版)を起動し、「作成メニュー」の「申告・申請等」において「新規作成」を押下します。

- (1)図①のようなウィンドウが開きますので、「申請・届出」「所得税」を選択し、「次へ」を押下します。

- (2)選択可能帳票一覧より「所得税・消費税の納税地の異動又は変更に関する届出書」を選択し、次へを押下します。

- (3)今回の申請に名前を付けて、OKボタンを押下します。

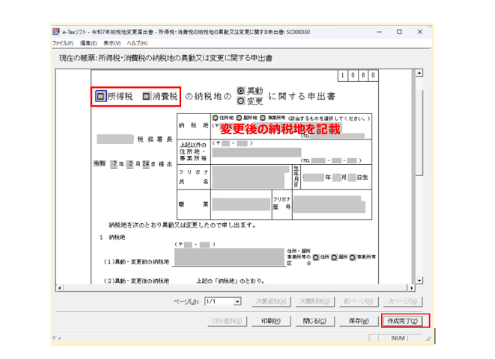

(図②)e-Tax(インストール版)における「所得税・消費税の納税地の異動又は変更に関する届出書」の編集イメージ

- (4)「基本情報」にマイナンバー等の個人情報を入力し、「帳票編集」を押して編集の後、「作成完了」を押下します。

- (5)その後は、他の申請等と同様に「署名」→「送信」します。

- (6)メッセージボックスにて受信通知を確認します。

振替納税を利用している場合は「預貯金口座振替依頼書兼納付書送付依頼書」も提出

振替納税とは、納税者名義の金融機関の口座からの引き落しにより、国税を納付する手続きのことです。税務署が変更とならない場合は、自動的に次回以降も引き続き振替納税が継続されます。

しかし、税務署が変更となった場合には、次のいずれかによります。

- 変更後の税務署へ新たに口座振替依頼書を提出する

- 異動後も振替納税を継続する旨を記載した「所得税・消費税の納税地の異動又は変更に関する届出書」を変更後の税務署に提出する

- 申告所得税または消費税の申告書の振替継続希望欄に「◯」を記載して提出する

参考:No.2091 個人事業主の納税地等に異動があった場合の届出関係|国税庁

e-Taxソフト(Web版)では、「預貯金口座振替依頼書兼納付書送付依頼書(振替依頼書)」を送信できますので便利です。

また、都道府県税事務所、年金事務所、労働基準監督署等にも届出書等を提出しなければならない場合もあります。必要な届出書等については、各行政機関へご確認ください。

「預貯金口座振替依頼書兼納付書送付依頼書(振替依頼書)」をe-Taxで提出する流れ

「預貯金口座振替依頼書兼納付書送付依頼書」をe-Tax(Web版)にて提出する流れを見ていきましょう。

- e-Tax(Web版)にログインし、「申告・申請・納付」の「申告・申請等を行う」を選択します。

- 新規作成のメニューから「操作に進む」を押下し、「口座振替依頼書を提出する」の「口座振替依頼書(申告所得税及び復興特別所得税)」を選択します。

- 「振替依頼者のオンライン提出(所得税)」の画面にて、「注意事項、個人」の内容を確認したら、次へを押下します。

- 金融機関名や口座情報を入力します。「口座振替申込」「収納企業へ遷移」の各ボタンを確認して押下し、「提出ボタン」を押します。

- 送信結果については、メッセージボックスにて確認します。

詳細は下記のマニュアル「振替依頼書オンライン提出の流れ」を参照してください。

(e-Tax(インストール版)においても、当依頼書の作成は可能です。)

参考:G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付|国税庁、「振替依頼書オンライン提出の流れ」(マニュアル)

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主の事業所の住所変更をした場合の手続きは?

個人事業主は、事業所の住所に変更があった場合には、「個人事業の開廃業等届出書」を税務署に提出します。市内での事業所移転などで納税地に異動がない場合には、納税地に「所得税・消費税の納税地の異動又は変更に関する届出書」は不要であり、この「個人事業の開業・廃業等届出書」だけを提出します。

提出時には、移転によって他に提出するものがないかをよく確認してまとめて提出するようにしましょう。事前に税務署に問い合わせて、どのような税金を支払っており、どのような引越しなのかを説明して必要な手続きを聞いておくと安心です。

参考:No.2091 個人事業者の納税地等に異動があった場合の届出関係|国税庁

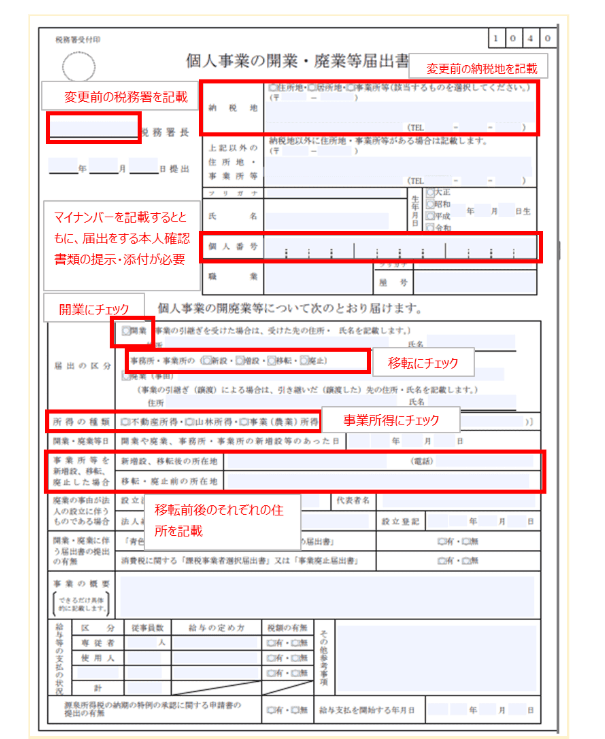

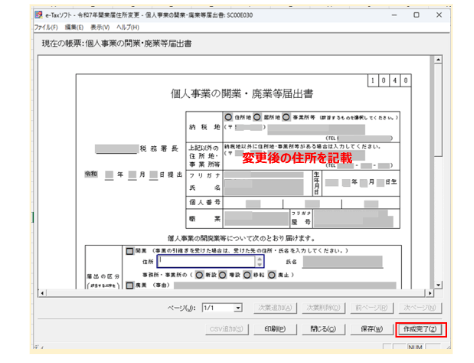

「個人事業の開業・廃業等届出書」を税務署に提出

事業所の住所変更があった日から1カ月以内に異動後の納税地の所轄税務署に「個人事業の開業・廃業等届出書」を提出します。

出典:A1-5 個人事業の開業届出・廃業届出等手続|国税庁、「個人事業の開業・廃業等届出書」を加工して作成

上記書面の中ほどに、移転前後の住所を記載する欄があり、これで移転前後が結びつきますので忘れずに記載しましょう。また、提出方法は上記の異動届と同様に国税庁のサイトでダウンロードするか、e-Taxにて提出することができます。

なお、個人事業の開業・廃業等届出書の詳細は、以下の記事をご参照ください。

個人事業の開業・廃業等届出書」をe-Taxで提出する流れ

「個人事業の開業・廃業等届出書」について、e-Tax(インストール版)にて提出する流れを見ていきましょう。なお、e-Tax(Web版)については現在のところメニュー未対応のようです。

(図③)e-Tax(インストール版)における「個人事業の開業・廃業等届出書」選択イメージ

まずは、e-Tax(インストール版)を起動し、「作成メニュー」の「申告・申請等」において「新規作成」を押下します。

- (1)図③のようなウィンドウが開きますので、「申請・届出」「所得税」を選択し、「次へ」を押下します。

- (2)選択可能帳票一覧より「所得税・消費税の納税地の異動又は変更に関する届出書個人事業の開業・廃業等届出書」を選択し、「次へ」を押下します。

- (3)今回の申請に名前を付けて、「OK」ボタンを押下します。

(図④)e-Tax(インストール版)における「個人事業の開業・廃業等届出書」編集イメージ

参考:e-Taxソフトのダウンロードコーナーよりインストールしたe-Taxのアプリケーションの画面より加工して作成

- (4)「基本情報」にマイナンバー等の個人情報を入力し、「帳票編集」して「作成完了」を押下します。

- (5)その後は、他の申請等と同様に「署名」→「送信」します。

- (6)メッセージボックスにて受信通知を確認します。

「給与支払事務所等の開設・移転・廃止届出書」の提出は不要

個人が事業のための事務所を移転した場合には、先述のとおり「個人事業の開業・廃業等届出書」を所轄税務署長に提出することになっています。所得税法では、個人事業主の事務所移転などにおいては、この開業届を提出すべき場合を除き、「給与支払事務所等の開設・移転・廃止届出書」を提出することとされています。

したがって、開業届で変更の手続きをした場合は、改めて「給与支払事務所等の開設・移転・廃止届出書」を提出する必要はありません。

労働保険・社会保険(健康保険・厚生年金)などに加入している場合は、別途届出が必要

労働保険・社会保険(健康保険・厚生年金等)などに加入している場合は、日本年金機構に変更届をする必要があります。具体的には、以下2つの書類となります。

- 健康保険・厚生年金保険事務所関係変更(訂正)届出書

- 適用事業所名称/所在地変更(訂正)届

どちらの届出書も日本年金機構のサイトにてダウンロードして使用することが可能です。どちらの書類も事務所の移転からすみやかに提出してください。提出先は、個人事業主の事務所のある地域を管轄している年金事務所(事務センター)となります。

個人事業主が海外に引越し・住所変更・転居する場合の手続きは?

海外に引越しをして日本国内の住所がなくなった場合(非居住者となった場合)の確定申告の提出先はどこになるのでしょうか。この場合の手続きは、非居住者の親族や友人などを納税管理人に委任することをおすすめします。ただし、確定申告を代行する納税管理人の住所の所轄税務署に提出することはできません。

国内に住所がない非居住者の場合、わが国にその発生の源泉がある所得があれば課税の対象となります。

国内源泉所得のある非居住者等が、事業所などの「恒久的施設(国内にある事業の管理を行う場所)」を有している場合には、一般にその恒久的施設の住所等が納税地となります。

参考:No.1923 海外勤務と納税管理人の選任又は解任|国税庁

参考:No.2873 非居住者等に対する課税のしくみ|国税庁

個人事業主の納税地の特例とは?

国内に住所のほかに居所(住所とは別に、実際に住んでいる場所)がある人は、居所を納税地に変更することができます。また、国内に住所のほか、事業所などがある人は、事業所などの所在地を納税地にすることも可能です。

これらは納税地の特例と呼ばれ、特例を適用して、納税地を住所地以外の場所に変更する場合は、「所得税・消費税の納税地の変更に関する届出書」を提出します。この場合は、変更後の納税地を記載して、その変更後の所轄税務署に提出します。

個人事業主の引越し・住所変更・転居は慎重に!

個人事業主が事業の状況に応じて、事業所を移転するのはよくあることです。しかしながら、移転による事業の影響ばかり気にしていて、手続きを怠っていては正しい確定申告ができません。従業員がいる場合には、手続き漏れによる影響はさらに大きくなります。

これら移転手続きについては、基本的に費用が発生するものはありません。個人事業主の引越しや住所変更をした場合の手続きはできるだけ早めに行い、ゆとりをもった確定申告に繋げましょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# お役立ち情報

固定資産税の節税方法とは?知らなければ損をするチェックポイントまとめ

固定資産税とは、土地や家屋の所有者にかかる税です。ここでは、どうすれば固定資産税の節税につながるのかを解説します。 固定資産税とは 固定資産税とは、1月1日時点で土地や家屋を所有す…

詳しくみる -

# お役立ち情報

個人事業主は労働基準法が適用される?労働時間のルールや判断基準を解説

労働基準法は、労働者を守る法律です。原則として、個人事業主には労働基準法が適用されませんが、例外として適用されることもあります。個人事業主に労働基準法が適用される場合の判断基準や適…

詳しくみる -

# お役立ち情報

個人事業主の障害者雇用に使える助成金まとめ

個人事業主も障害者雇用の助成金の申し込みができます。助成金の申請は、ハローワークを通して行うのが一般的です。ハローワーク以外を通して雇用した障害者については支給の対象外となることが…

詳しくみる -

# お役立ち情報

副業で年20万超稼いでも課税されない場合と、20万以下でも申告が必要な場合の違いを徹底解説!

社会人であれば就業中の会社に勤めるかたわら、副業によって得られる収入にあこがれを抱く方も多いのではないでしょうか。ひとくちに副業といってもその種類は様々です。 ブログの広告収入で儲…

詳しくみる -

# お役立ち情報

確定申告不要!ワンストップ特例制度を使ったふるさと納税の方法について解説!

ワンストップ特例制度を使うことで、本来確定申告が不要な給与所得者であれば、確定申告を行わずに、ふるさと納税分の寄附金控除が受けられます。確定申告の経験がないサラリーマンでも安心です…

詳しくみる -

# お役立ち情報

延滞税・加算税って何?附帯税の種類と課せられる条件まとめ

法定期限までに確定申告をしなかった場合、あるいは支払うべき税金を期限までに納付しなかった場合は、「附帯税」といわれるペナルティが課されます。 附帯税とは 「附帯税」とは、本税以外の…

詳しくみる