- 更新日 : 2026年2月10日

確定申告書Aは廃止!個人事業主・会社員向けに書き方を解説

確定申告書には、AとBの2パターンがありますが、申告書Aについては2023年から廃止されました。このことにより確定申告をする方にどのような変化が起こったのでしょうか。

この記事では、まず申告書AとBの違いについて解説し、2023年からの申告書の書き方を、個人事業主・会社員に分けて解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

2023年から確定申告書Aが廃止に!

2022年の確定申告までは、所得の種類など申告者の状況に応じて確定申告書Aと確定申告書Bが使い分けられていました。

しかし、このルールが変更となり、2023年の確定申告(2022年に得た所得の申告)からは申告書Aが廃止され、申告書の様式が一本化されました。

申告書が統合されることにより、申告書AとBの区別はなくなります。とはいえ、様式が大きく変わるわけではなく、書き方についてもこれまでの知識でほぼ対応可能です。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

そもそも確定申告書AとBの違いとは?

確定申告書Aとは、申告対象となる所得の内容が給与所得・雑所得・配当所得・一時所得で、ある場面で限定的に使用できる様式でした。

また、これら4種に分類される所得であっても課税方法によっては申告書Aでは対応できないものもありました。

申告書Aで対応できた所得は次の通りです。

記入方法も申告書Bに比べると簡単で、申告にかかる手間が少なくて済むようにできています。

対して、確定申告書Bは汎用型の申告書です。そのため、次のような所得がある方でも申告書Bで確定申告をすることができました。

申告書Aが使える方でも申告書Bを使って確定申告をすることはできましたし、申告書Bは誰でも使うことができる様式となっていました。

ただし、その分、申告書Aに比べると記入箇所は多くなり、書類の作成枚数も増えます。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

2023年以降の確定申告書の書き方は?

「2023年以降に提出する確定申告書の書き方はどのように変わったのだろう…」と不安を感じている方も多いのではないでしょうか。

こちらを参考に、今後の申告書の書き方を見ていきましょう。

今後はAとBの区別はなくなるため作成方法は同じになりますが、次項以下で(これまで申告書Bで対応してきた)個人事業主と(これまで申告書Aで対応してきた)会社員の場合に分けて書き方を説明していきます。

個人事業主の場合

これまで申告書Bを作成してきた個人事業主にとって大きな変化はありません。

これまでと同じ感覚で申告できるでしょう。

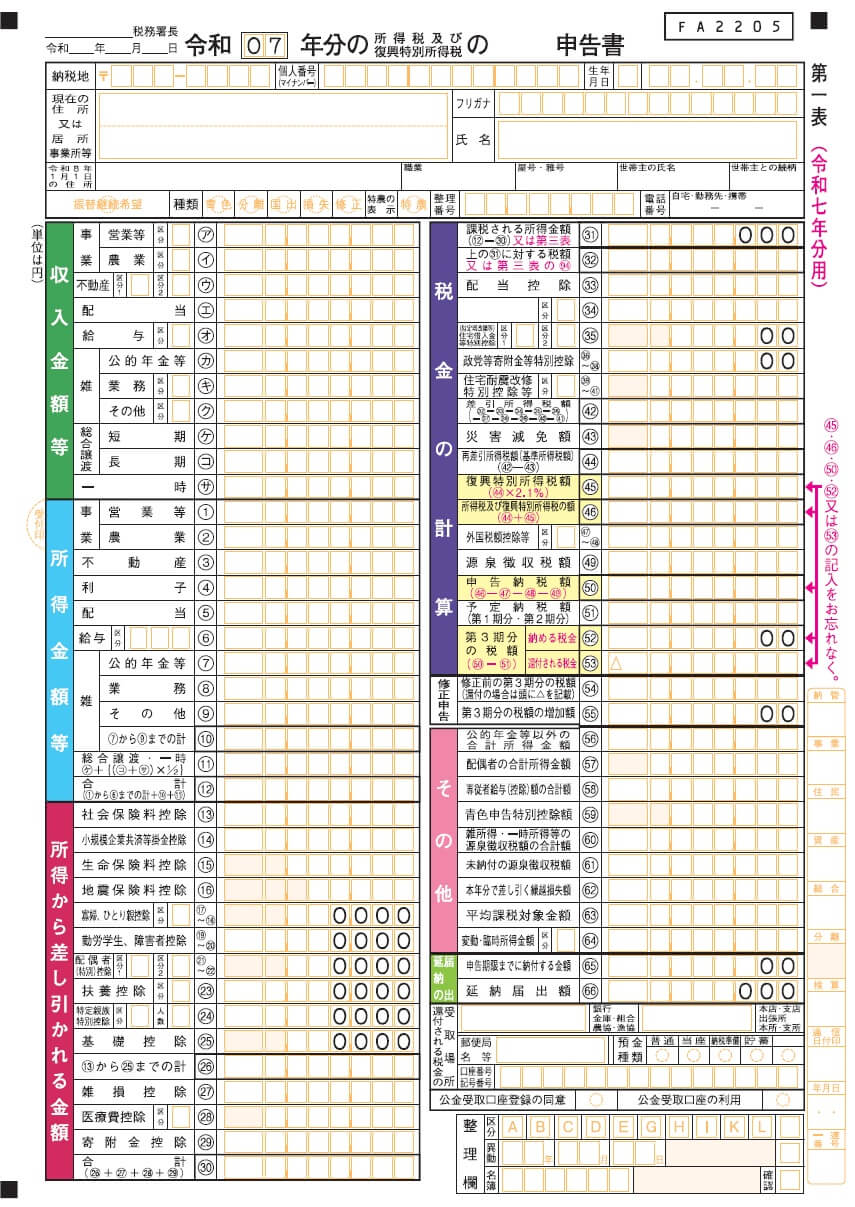

まずは申告者の基本情報として氏名・住所、生年月日、個人番号などを記載していきます。屋号を定めていない場合は省略してかまいません。

続いて「収入金額等」と「所得金額等」を記載していきます。

収入金額等とは、平たくいうと、1年間の売上のことです。事業所得として得た場合には「営業等」の欄に、不動産所得として得た場合には「不動産」の欄に売上金額を記載します。

これに対して所得金額等とは、経費などを差し引いた、利益を意味すると考えてよいです。所得税は売上にまるまる課税されるわけではなく、その売上を出すために支出した経費などを差し引いた金額に課税されます。そのため収入金額と所得金額は分けて考えなくてはなりません。

さらに「所得から差し引かれる金額」についても記載していきます。

「所得から差し引かれる金額」とは、各種控除のことです。経費を差し引くのと同様、税制上所得から差し引くことが認められている基礎控除や扶養控除、医療費控除、その他さまざまな控除がありますので、適用可能な控除の欄にその額を記載していきます。

「税金の計算」の欄では、所得税・復興特別所得税の金額を計算します。

ここまでで記載してきた各種金額を使って、課税される所得金額や税率を乗じたあとの所得税の額を算出してください。

住宅ローン控除が使える方は「住宅借入金等特別控除」欄に、源泉徴収をされていた方は「源泉徴収税額」欄に適切な金額を記載します。こうして、納税すべき額または還付される金額が計算されます。

このように、基本的にはこれまで同様に申告書の作成を進められるのですが、違いとして次のものが挙げられます。

- 「振替継続希望」のチェック欄が設けられた

- 「修正申告」欄が設けられた

- 「退職所得のある配偶者・親族」に関わる欄が設けられた

会社員の場合

従来申告書Aを作成してきた会社員の方にとっては、欄が増えたことにより、複雑な様式に変わったように見えるかもしれません。

しかし、関係のないほとんどの項目は空欄でよいため、あまり身構える必要はありません。

源泉徴収票に記載されている情報をもとに、収入や所得の欄に転記していけばほとんどの欄は問題なく埋めていくことができるでしょう。例えば、収入金額等には源泉徴収票の支払金額欄の額を見れば記載すべき額がわかります。所得金額には、源泉徴収票にある給与所得控除後の額を見れば記載すべき額がわかります。

その後各種控除額を記載し、「税金の計算」の欄に金額を記載していけば、納めるべき金額または還付される金額を算出することが可能です。

申告書B同様、「修正申告」や「退職所得のある配偶者・親族」に関する欄が設けられた点で変化があったといえます。さらに、申告書Aからの大きな変化として、事業所得や不動産所得の項目、予定納税に関する項目、個人事業税の欄ができたことが挙げられます。

ただ、多くの会社員には関係のない欄であり、新たに記載すべき項目が大幅に増したということではありません。

2023年から修正申告用の第五表も廃止に

申告書Aが廃止されるだけでなく、2023年からは申告書第五表も廃止されました。

第五表は常に作成すべきものではなく、修正申告を要する場合に提出していたものです。例えば、納税額を少なく申告していたことがあとから発覚した場面で、これを修正するために作成・提出します。

しかし、2023年からは、修正申告をする際も第一表および第二表を使うことになります。そこに修正申告用の欄が設けられていますので、第五表を使う必要がなくなったのです。

2023年以降の確定申告書の様式は要チェック!

2023年以降に確定申告を行う際には、様式の変化をよくチェックしておきましょう。

最初は混乱することもあるかもしれませんが、様式の統一であるなど、シンプルな方向に変化しているだけですので、それほど心配する必要はないでしょう。

ただ、金額の記載などは正確に行われなければなりませんので、確定申告にかかる作業に不安がある方は、専門家に相談することをおすすめします。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

2023年の確定申告はどのように変わるのですか?

確定申告書Aが廃止され、申告書Bに一本化されます。詳しくはこちらをご覧ください。

確定申告書の書き方はどのように変わりますか?

一本化されたことに伴い表記されている項目が増えますが、関係のない箇所は空欄のままでよいため、大きな変化はありません。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 確定申告のやり方

豊岡市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では豊岡市(兵庫県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

別府市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では別府市(大分県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

品川区の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では品川区(東京都)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

北茨城市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では北茨城市(茨城県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026…

詳しくみる -

# 確定申告のやり方

泉南市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では泉南市(大阪府)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

調布市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では調布市(東京都)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる